Ситуация очень распространена (особенно среди бюджетных учреждений): работнику начисляют зарплату за полный месяц, а впоследствии он предоставляет листок нетрудоспособности, который свидетельствует о его болезни в этом месяце. Поэтому за дни, в течение которых работник болел согласно листку нетрудоспособности, ему была излишне начислена заработная плата.

Поэтому в месяце, в котором работник предоставил листок нетрудоспособности, необходимо провести перерасчет. Таким образом работодатель в марте должен:

1) сторнировать сумму излишне начисленной заработной платы за 26, 27 и 28 февраля 2018 года, потому что в эти дни работник находился на больничном;

2) начислить больничные за период болезни с 26.02.2018 г. по 05.03.2018 г.;

3) исключить сумму излишне начисленной заработной платы из персонифицированных данных за февраль, , включить вместо нее больничные.

Перейдем сразу к третьему пункту.

Как исправить ошибку и показать в ЕСВ-отчетности сторнирование лишней зарплаты и начисление вместо нее больничных? Сначала выясним, что о таком сторнировании говорит нам Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 г. № 5.

В соответствии с п.п. 1.6.2 этой Инструкции если начисление заработной платы осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, они включаются в заработную плату того месяца, в котором были осуществлены начисления.

Но в данном случае дело не в ошибке. Речь идет об обстоятельствах, которые выяснились впоследствии и требуют внесения поправок в индивидуальные данные работника.

Ответ на то, как это сделать, дает Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435 (далее — Порядок № 435). В п. 9 разд. ІV этого Порядка предусмотрено внесение отрицательных значений сумм начисленной заработной платы (дохода) в таблицу 6 ЕСВ-отчета. Оно допускается в случае отражения:

— сумм перерасчетов заработка (дохода), связанных с уточнением количества отработанного времени в связи с временной нетрудоспособностью;

— сторнированных сумм отпускных и пособия по временной нетрудоспособности, начисленных в предыдущих периодах.

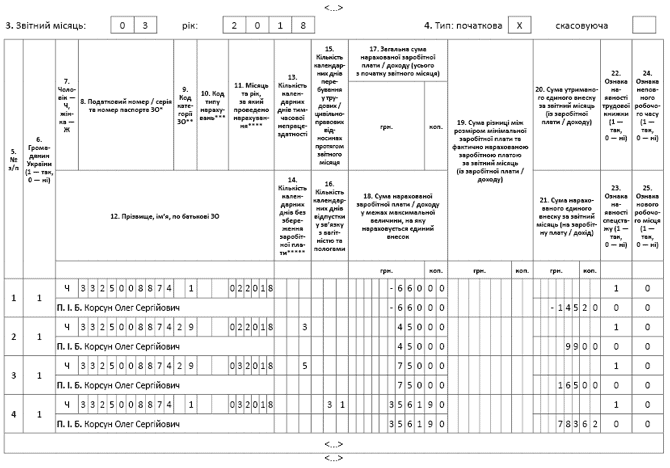

Это значит, что откорректировать суммы заработной платы за февраль нужно в ЕСВ-отчете за отчетный месяц — март 2018 года. И сделать это следует с помощью отрицательного значения, то есть знака «минус». А именно в таблице 6 заполняется строка с персональным данными работника, где:

в графе 9 «Код ЗО» указываем «1»;

в графе 11 «Місяць та рік, за який проведено нарахування» — «02.2018»;

в графах 17, 18 указываем сумму заработной платы, которую начислили в феврале 2018 года, со знаком «минус» (ее нужно сторнировать);

в графе 21 «Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід / грошове забезпечення)» указываем сумму единого взноса со знаком «минус».

Перейдем к больничным. Согласно п. 9 разд. ІV Порядка № 435 суммы выплат, начисленные за дни временной нетрудоспособности, показываются в отдельных строках с кодами категории застрахованного лица «29», «36», «37» и «39» в поле соответствующего месяца только в сумме, которая приходится на такой месяц. Поэтому больничные, начисленные за дни болезни, которые приходятся на два смежных месяца, необходимо распределить по месяцам и показать в отчетности отдельно за каждый месяц. Таким образом, в таблице 6 ЕСВ-отчета за март 2018 года мы должны сформировать две строки с суммами больничных.

Первая строка:

в графе 9 «Код ЗО» указываем «29»;

в графе 11 «Місяць та рік, за який проведено нарахування» — «02.2018»;

в графе 13 «Кількість календарних днів тимчасової непрацездатності» указываем количество дней больничного, которые приходятся на февраль 2018 года, — «3»;

в графах 17, 18 — сумму больничного, которая приходится на февраль 2018 года;

в графе 21 — сумму единого взноса.

Вторая строка:

в графе 9 «Код ЗО» указываем «29»;

в графе 11 «Місяць та рік, за який проведено нарахування» указываем «03.2018»;

в графе 13 «Кількість календарних днів тимчасової непрацездатності» указываем количество дней больничного, которые приходятся на март 2018 года, — «5»;

в графах 17, 18 — сумму больничного, которая приходится на март 2018 года;

в графе 21 — сумму единого взноса.

Добавим: скорее всего, в марте 2018 года у работника будет еще начислена заработная плата. Поэтому в таблице 6 ЕСВ-отчета за март нужно будет заполнить еще одну строку с ее суммой. Тогда количество календарных дней пребывания в трудовых отношениях (графу 15) за март нужно заполнить именно в этой строке.

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за март (см. рисунок).

Рис. Фрагмент таблицы 6 Отчета по форме № Д4 за март 2018 года