В соответствии с ч. 2 ст. 21 КЗоТ работник имеет право заключать наряду с основным трудовым договором другие трудовые договоры с одним или несколькими работодателями, если иное не предусмотрено законодательством, коллективным договором предприятия или соглашением сторон.

Работа по таким другим трудовым договорам в свободное от основной работы время является совместительством.

При этом п. 1 Положения об условиях работы по совместительству работников государственных предприятий, учреждений и организаций, утвержденного приказом Минтруда, Минюста и Минфина от 28.06.93 г. № 43, уточняет: совместительством считается выполнение работником, кроме своей основной, другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время у того же или у другого работодателя по найму.

То есть работать на условиях совместительства работник может:

• на том же предприятии, которое является его основным местом работы. Такое совместительство называют внутренним;

• на другом предприятии, которое не является его основным местом работы. Это внешнее совместительство.

Заключение трудового договора по совместительству осуществляется по общим правилам, установленным ст. 24 КЗоТ.

До начала работы работника по заключенному трудовому договору в налоговый орган отправляют Уведомление о приеме работника на работу.

Обратите внимание: в таком Уведомлении работодатель указывает сведения о лицах, которые приняты на работу как на основное место работы (наемные работники с трудовой книжкой), так и на работу по совместительству, в том числе внутреннему (наемные работники без трудовой книжки).

Но не только в Уведомлении работодатель указывает дату приема на работу работника-совместителя.

Эта информация отражается также в таблице 5 Отчета по форме № Д4 (приложение 4 к Порядку № 435*), сформированного за тот месяц, на который приходится дата приема лица на работу по совместительству.

* Порядок формирования и предоставления страхователями отчета по суммам ЕСВ, утвержденный приказом Минфина от 14.04.2015 г. № 435.

Важно!

При отражении информации о приеме на работу, переводе, увольнении совместителя в графе 8 таблицы 5 указывают категорию лица «2» — наемные работники (без трудовой книжки)

Переходим к таблице 6 Отчета по форме № Д4. В ней информацию о доходах, начисленных работнику по месту работы по совместительству, отражают отдельной строкой. Если работник — внутренний совместитель, то в таблице 6 информацию о зарплате отражают двумя строками:

• в одной строке указывается заработная плата, начисленная по основному месту работы,

• в другой — сумма заработка начисленная по совместительству. При этом в графе 22 таблицы 6 для сумм, начисленных по совместительству, проставляют признак «0-ні» — без трудовой книжки.

То есть, несмотря на то что фактически трудовая книжка работника — внутреннего совместителя находится у его работодателя:

• в графе 8 таблицы 5 Отчета по форме № Д4 по строкам с данными о его приеме/переводе/увольнении указывают категорию лица «2»;

• в графе 22 таблицы 6 по форме № Д4 по строкам со сведениями о доходах, начисленных по совместительству, — «0-ні».

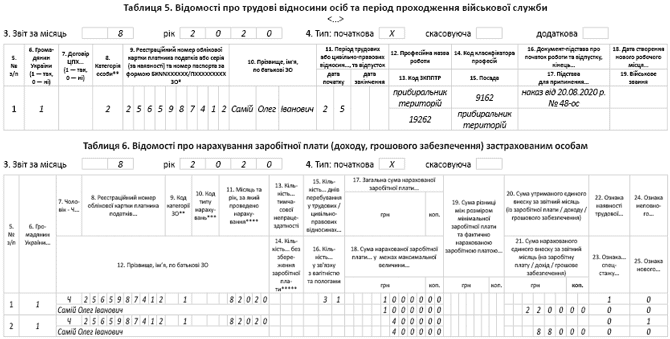

Пример 1. С работником (Самий Олег Иванович, налоговый номер — 2565987412), который трудоустроен на предприятии по основному месту работы (полная занятость), с 25 августа 2020 года заключен трудовой договор на условиях внутреннего совместительства (приказ от 20.08.2020 г. № 48-ос, неполное рабочее время). Заработная плата, начисленная ему за фактически отработанные дни в августе:

• по основному месту работы — 10000 грн (ЕСВ — 2200 грн);

• по месту работы по совместительству — 4000 грн (ЕСВ — 880 грн).

Предприятие отразит данные по работнику в таблицах 5 и 6 Отчета по форме № Д4 так, как показано на рис. 1. Прокомментируем особенности заполнения этих таблиц ниже.

Рис. 1. Фрагменты таблиц 5 и 6 Отчета по форме № Д4. Пример 1

В таблице 6 Отчета по форме № Д4 по одному работнику сформированы две строки. Однако

ВНИМАНИЕ!

количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в течение отчетного месяца (графа 15) указывают только в одной

Если в таблице 5 указана дата начала или окончания трудовых отношений и при этом в таблице 6 в графе 15 указано полное количество календарных дней в месяце (как в примере 1), система, контролирующая формирование (прием) отчетных сведений, может выдать предупреждение о возможном ошибочном заполнении отчетности.

Важно!

Предупреждение дается в случае, если система контролей не может однозначно определить ситуацию как ошибочную

Поэтому, если Отчет по форме № Д4 сформирован верно, волноваться из-за наличия предупреждения не стоит. Однако стоит убедиться в правильности заполнения Отчета и проверить, что указанное системой предупреждение не является ошибкой. Предупреждение не всегда является ошибкой! Ситуация, описанная в примере 1, не является ошибочной.

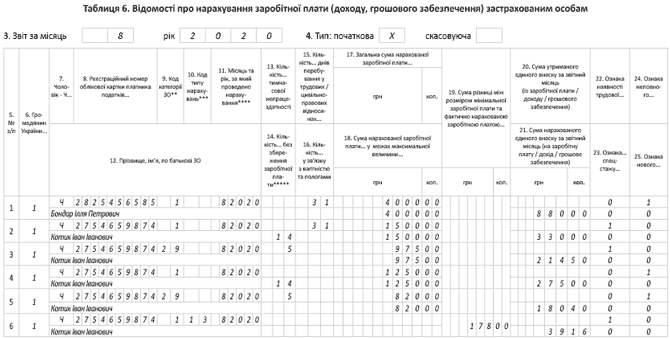

Пример 2. На предприятии работают два совместителя с неполным рабочим временем. Один — внешний (Бондарь Илья Петрович, налоговый номер — 2825456585), второй — внутренний (Котик Иван Иванович, налоговый номер — 2754659874).

Работник Бондарь И. П. отработал август полностью. Начислена зарплата в сумме 4000 грн (ЕСВ — 880 грн).

Котик И. И. по основному месту работы и по внутреннему совместительству находился в отпуске за свой счет с 1 по 14 августа. С 17-е по 21-е — болел. В августе ему начислены: по основному месту работы — зарплата в сумме 1500 грн (ЕСВ — 330 грн), больничные — 975 грн (ЕСВ — 214,50 грн); по месту работы по совместительству — зарплата в сумме 1250 грн (ЕСВ — 275 грн), больничные — 820 грн (ЕСВ — 180,40 грн).

Предприятие отразит в таблице 6 Отчета по форме № Д4 данные о работниках, как показано на рис. 2.

Рис. 2. Фрагмент таблицы 6 Отчета по форме № Д4. Пример 2

Прокомментируем.

Бондарь И. П. — внешний совместитель. Начисленную ему зарплату отражаем в отдельной строке, проставляя в графе 22 признак «0» (без трудовой книжки), а в графе 24 — «1» (неполное рабочее время).

Обратите внимание: несмотря на то что база начисления за август, определенная по этому работнику (4000 грн), ниже минимальной зарплаты (4723 грн), доначисление до минимальной заработной платы в соответствии с ч. 5 ст. 8 Закона № 2464* не осуществляем.

* Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

ВНИМАНИЕ!

Требование об уплате ЕСВ с минзарплаты не применяют для лиц, которые трудоустроены у работодателя не по основному месту работы

Котик И. И. — внутренний совместитель.

По нему выплаты, начисленные по основному месту работы и по совместительству, показываем отдельно.

Количество календарных дней в трудовых отношениях (графа 15) проставляем в одной строке, а именно в той, где указана сумма зарплаты по основному месту работы. А вот

Важно!

количество календарных дней временной нетрудоспособности (графа 13) указываем в обеих строках с суммами больничных, начисленных по основному месту работы и по совместительству

Поскольку для Котика И. И. это предприятие является основным местом работы, то по нему необходимо выполнить требование об уплате ЕСВ с фактической базы начисления, но не ниже минзарплаты (ч. 5 ст. 8 Закона № 2464). Причем с показателем минзарплаты нужно сравнивать общую базу начисления ЕСВ, в которую войдут все доходы, начисленные работнику на этом предприятии: доходы по основному месту работы + доходы по месту работы по внутреннему совместительству.

Общая база начисления ЕСВ, определенная по Котику И. И., равняется 4545 грн (1500 + 975 + 1250 + 820).

Ее сумма ниже минзарплаты, действующей в августе (4723 грн). Поэтому на разницу между этими величинами, равную 178 грн (4723 - 4545), доначисляем ЕСВ (39,16 грн).

Разницу отражаем в таблице 6 отдельной строкой с кодом типа начислений «13» в графе 10 и признаком «1» в графе 22.

Пример 3. Работник (Ващук Степан Павлович, налоговый номер — 3025476958), трудоустроенный по основному месту работы, увольняется 25 августа 2020 года по собственному желанию (ст. 38 КЗоТ, приказ от 25.08.2020 г. № 87-ос) и устраивается с 26 августа 2020 года на то же предприятие по месту работы по совместительству (приказ от 25.08.2020 г. № 88-ос). Заработная плата, начисленная ему за фактически отработанные дни:

• по основному месту работы — 8000 грн (ЕСВ — 1760 грн);

• по совместительству — 1000 грн (ЕСВ — 220 грн).

Предприятие отразит в таблицах 5 и 6 Отчета по форме № Д4 данные по работнику так, как показано на рис. 3 (см. ниже).

Рис. 3. Фрагменты таблиц 5 и 6 Отчета по форме № Д4. Пример 3

Дадим пояснение к рис. 3. В таблице 5 информацию по датам окончания периода работы по совместительству и начала периода работы по основному месту работы указываем в отдельных строках, проставляя соответствующую категорию лица в графе 8.

В таблице 6 также отдельными строками указываем доходы, начисленные работнику по основному месту работы и по месту работы по совместительству. При этом количество календарных дней в трудовых отношениях (графа 15) проставляем только в одной строке. Оно будет равняться общему количеству календарных дней, на протяжении которых работник в отчетном месяце находился в трудовых отношениях с работодателем.

ВЫВОДЫ

• Информацию о приеме на работу совместителя, как внутреннего, так и внешнего, отражаем в таблице 5 Отчета по форме № Д4, проставляя в графе 8 категорию лица «2» — наемные работники (без трудовой книжки).

• В таблице 6 Отчета по форме № Д4 информацию о доходах, начисленных работнику по месту работы по совместительству, отражаем отдельно от других доходов, в том числе от доходов, начисленных по основному месту работы (если работник — внутренний совместитель), проставляя в графе 22 признак «0-ні» — без трудовой книжки.

• Требование об уплате ЕСВ с минзарплаты не применяют для лиц, которые трудоустроены у работодателя не по основному месту работы