2.1 Критерії, що були прийняті при розробленні NACE

39. Критерії, за якими визначаються й описуються класифікаційні позиції на будь-якому рівні, залежать від декількох факторів, серед яких можливість використання класифікації та доступність даних. Ці критерії застосовуються у різний спосіб на різних рівнях класифікації: при визначенні деталізованих рівнів до уваги береться критерій подібності виробничих процесів, тоді як на більш агрегованих рівнях це зазвичай не є важливим.

Критерії класів

40. Критерії, що стосуються способу, в який види економічної діяльності групуються або розгруповуються між виробничими одиницями, є центральними стосовно визначення класів (найдетальніші позиції) NACE. Такі критерії забезпечують класифікацію кожної одиниці в окремому класі наскільки це є можливим у тому, що стосується їхньої діяльності.

41. Подібно ISIC (rev. 4), у NACE (rev. 2) при визначенні індивідуальних класів більше уваги приділяється виробничому процесу. Це означає, що види діяльності групуються разом, якщо для виробництва товарів або надання послуг застосовується однаковий процес з використанням подібних технологій.

42. Крім того, класи NACE визначаються таким чином, щоб завжди, коли це можливо, виконувалися дві нижчезазначені умови:

а) виробництво товарів та надання послуг певної позиції, що характеризує даний клас, складає основну частку продукції, виробленої включеними до цього класу статистичними одиницями;

б) до даного класу відносяться одиниці, які виробляють основну частку товарів і послуг, що належать до цієї позиції та її характеризують.

43. Ще одним важливим аспектом при визначенні класів NACE є відносна значущість видів економічної діяльності, що включені до класифікації. Загалом окремі класи визначені для видів економічної діяльності, що є домінуючими в більшості країн ЄС, або які мають особливе значення для світової економіки. Певні класи були включені до структури ISIC та, відповідно, у NACE задля забезпечення міжнародної порівнянності.

Критерії груп і розділів

44. На відміну від класів фактори виробництва та технології, що використовуються в виробничій діяльності, стають менш важливими в якості критерію для групування видів економічної діяльності на більш агрегованих рівнях класифікації. На найвищому рівні (секції) важливим критерієм є загальні характеристики вироблених товарів та наданих послуг, а також подальше використання статистичних даних, наприклад, у рамках СНР/ESA.

45. До основних критеріїв, що застосовуються для опису груп та розділів NACE, відносяться наступні характеристики діяльності виробничих одиниць:

• характер вироблених товарів і наданих послуг;

• призначення товарів і послуг;

• ресурси, процес та технології, що застосовуються у виробництві.

46. Характер вироблених товарів і наданих послуг визначається фізичним складом, технологією виробництва і призначенням продукції. Розгрупування позицій NACE за характером вироблених товарів і наданих послуг створює основу для групування виробничих одиниць за спільними рисами та зв’язками між ресурсами, що використовуються, джерелами попиту та ринками продукції.

47. Від однієї позиції до іншої вищевказаним критеріям надається різний ступінь значущості. У багатьох випадках (наприклад, виробництво харчових продуктів, текстильна промисловість, виробництво шкіри й одягу, виробництво машин і устатковання, а також сектор послуг) ці три критерії так тісно пов’язані, що проблеми визначення ключового навіть не виникає. Під час класифікації одиниць, що виробляють продукцію проміжного споживання, найчастіше найбільше значення приділяється фізичному складу та технології виробництва продукції. При класифікації одиниць, які використовують складні процеси для виробництва товарів, пріоритет найчастіше надається кінцевій продукції, технологіям і організації виробництва, а не фізичному складу.

2.2 Основний, другорядні і допоміжні види економічної діяльності

48. Одиниця може здійснювати один або декілька видів економічної діяльності, віднесених до однієї або декількох позицій NACE.

49. Основним видом економічної діяльності статистичної одиниці визначається діяльність, що забезпечує максимальну частку загальної доданої вартості цієї одиниці. Основний вид економічної діяльності визначається методом «top-down» (див. підрозділ 3.2) і не обов’язково створює 50 % або більше загальної доданої вартості одиниці.

50. Другорядний вид економічної діяльності — це будь-яка інша економічна діяльність одиниці, результатом якої є товари або послуги, призначені для реалізації третім сторонам. Додана вартість, створювана другорядним видом діяльності, має бути менше, ніж додана вартість, створювана основним видом діяльності.

51. Варто розрізняти основний і другорядні види економічної діяльності, з одного боку, і допоміжну діяльність — з іншого. Основний і другорядні види економічної діяльності зазвичай здійснюються за допомогою різних допоміжних видів діяльності, таких як бухгалтерський облік, перевезення, збереження, закупівля, стимулювання збуту, ремонт і технічне обслуговування тощо. Таким чином, допоміжні види діяльності існують винятково для підтримки основної і другорядної діяльності одиниці і полягають у виробництві товарів і наданні послуг, призначених виключно для споживання у рамках цієї одиниці.

52. Діяльність є допоміжною, якщо вона відповідає усім наступним умовам:

а) діяльність здійснюється для потреб самої одиниці;

б) ресурси (сировина та матеріали) складають частину витрат одиниці;

в) продукція (як правило, послуги, рідше — товари) не є частиною кінцевої продукції одиниці і не використовується для формування валового основного капіталу;

г) подібна діяльність у такому самому обсязі здійснюється іншими подібними виробничими одиницями.

53. Наприклад, до допоміжних видів діяльності не відносяться:

а) виробництво товарів і послуг, що сприяють формуванню капіталу, наприклад, здійснення будівництва за власний рахунок, що за наявності даних підлягає окремій класифікації у будівництві; виробництво програмного забезпечення;

б) виробництво продукції, значна частина якої призначена для продажу на ринку, навіть у тому випадку, якщо певна її частка споживається для потреб основного виду економічної діяльності;

в) виробництво товарів або послуг, що стають фізичним компонентом продукції основного або другорядного видів економічного діяльності (наприклад, виробництво цехом підприємства коробок, призначених для пакування його продукції);

г) виробництво енергії на електростанції, що входить до складу підприємства, навіть у випадку, якщо вся її продукція покриває потреби винятково підприємства, до складу якого вона входить;

д) купівля товарів з метою їхнього перепродажу в незміненому вигляді;

є) науково-дослідні роботи, якщо вони не є послугами, наданими винятково для поточного виробничого процесу.

54. В усіх зазначених вище випадках при наявності окремого обліку варто проводити межі між одиницями підприємства, визначити їх одиницями за видами економічної діяльності (див. наступний підрозділ) і класифікувати їх за здійснюваними ними видами економічної діяльності.

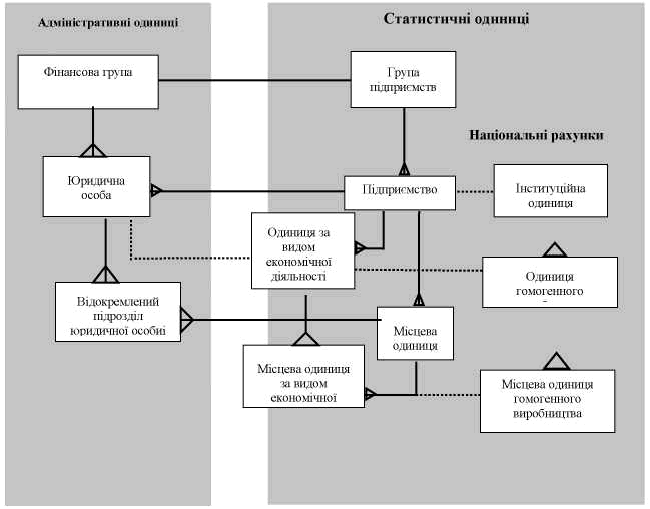

2.3 Визначення статистичних одиниць

55. Щоб створити повну статистичну картину економіки, потрібний широкий спектр інформації, однак організаційний рівень, на якому можливо зібрати цю інформацію, змінюється в залежності від типу даних. Наприклад, дані про фінансові показники компанії, яка здійснює діяльність у декількох географічно різних місцях, можна отримати тільки з основного місцезнаходження компанії, тоді як дані про виробництво та реалізацію продукції можна отримати з місць здійснення діяльності. Задля належного спостереження та аналізу цих даних є необхідним визначення статистичних одиниць. Вони складають інформаційні блоки, відповідно до яких можна збирати і класифікувати дані за NACE.

56. Різні типи статистичних одиниць задовольняють різні потреби, але кожна одиниця є конкретним утворенням, яка визначається таким чином, щоб її було можливо ідентифікувати і не переплутати з іншою одиницею. Це може бути ідентифікована адміністративна одиниця або, наприклад, у випадку одиниці гомогенного (однорідного) виробництва, статистичне утворення.

57. Нижче наведені одиниці, описані в Регламенті Ради про статистичні одиниці15:

____________

15 Регламент Ради (ЄЕС) № 696/93 від 15 березня 1993 р. про статистичні одиниці для спостереження та аналізу системи виробництва у Європейському економічному Співтоваристві (ОЖ № L 76, 30.03.1993, стор. 1).

а) група підприємств;

б) підприємство;

в) одиниця за видом економічної діяльності;

г) місцева одиниця;

д) місцева одиниця за видом економічної діяльності;

е) інституційна одиниця;

ж) одиниця гомогенного виробництва;

з) місцева одиниця гомогенного виробництва.

Відносини між різними типами статистичних одиниць наведені в наступній таблиці:

| Одне або кілька місцезнаходжень | Одне місцезнаходження |

Один або декілька видів діяльності | Підприємство Інституційна одиниця | Місцева одиниця |

Один вид діяльності | Одиниця за видом економічної діяльності Одиниця гомогенного виробництва | Місцева одиниця за видом економічної діяльності Місцева одиниця гомогенного виробництва |

Систему адміністративних та статистичних одиниць можна зобразити в такий спосіб: