В соответствии с частью шестой статьи 18 Основ законодательства Украины о здравоохранении Кабинет Министров Украины постановляет:

1. Утвердить Методику расчета стоимости услуги по медицинскому обслуживанию (прилагается).

2. Министерству здравоохранения в течение трех месяцев обеспечить принятие нормативно-правовых актов, предусмотренных Методикой.

3. Настоящее постановление вступает в силу с 1 января 2018 года.

Премьер-министр Украины В. Гройсман

Утверждена постановлением Кабинета Министров Украины от 27.12.2017 г. № 1075

Методика расчета стоимости услуги по медицинскому обслуживанию

Общая часть

1. Настоящая Методика определяет методологию и порядок учета фактических расходов, осуществляемых заведениями здравоохранения в связи с предоставлением услуг по медицинскому обслуживанию (далее — медицинские услуги) и учитываемых во время установления единых тарифов на медицинские услуги, которые предоставляются в соответствии с отраслевыми стандартами в сфере здравоохранения по договорам о медицинском обслуживании населения в пределах программы государственных гарантий медицинского обслуживания населения в соответствии с Законом Украины «О государственных финансовых гарантиях медицинского обслуживания населения» (далее — программа медицинских гарантий).

Методика направлена на обеспечение стандартизации и унификации подходов к учету расходов в заведениях здравоохранения и установление базовых принципов универсальной национальной системы расчета стоимости услуг по медицинскому обслуживанию, финансирование которых обеспечивается за счет бюджетных средств в пределах программы медицинских гарантий.

В рамках Методики урегулированы основные методологические аспекты процесса учета расходов на основе метода стандартного анализа расходов путем их пошагового распределения «сверху вниз».

2. Методика является обязательной для применения:

референтными заведениями здравоохранения, данные анализа расходов у которых используются для расчета единых тарифов на медицинские услуги в пределах программы медицинских гарантий, — для учета и анализа фактических расходов, связанных с предоставлением отмеченных услуг;

МОЗ — во время разработки предложений относительно единых тарифов на медицинские услуги в пределах программы медицинских гарантий.

3. Как один из инструментов улучшения внутреннего управления расходами Методика может использоваться также в других, чем указаны в пункте 2, заведениях здравоохранения, которые оказывают медицинские услуги в пределах программы медицинских гарантий.

4. В Методике термины употребляются в следующем значении:

административные подразделения — структурные подразделения, которые предоставляют другим отделениям/подразделениям вспомогательные услуги, связанные с накладными расходами;

стоимость единицы услуги — стоимость определенной законодательством единицы конечного продукта / результата предоставления медицинского обслуживания (пролеченного случая, лабораторного теста и т. п.);

вспомогательные медицинские подразделения — структурные подразделения, предоставляющие основным клиническим отделениям вспомогательные услуги, связанные с обеспечением диагностики и лечения;

общая (полная) стоимость — стоимость всех ресурсов, которые используются заведением здравоохранения для производства услуги по медицинскому обслуживанию, в том числе с прямыми и непрямыми расходами;

критерии распределения — правило (или значение параметра), применяемое для распределения непрямых расходов между структурными подразделениями заведения здравоохранения. Критерий распределения непосредственно связан с распределяемыми расходами или с причиной их возникновения;

непрямые расходы — стоимость производственных ресурсов (коммунальные услуги, административные расходы, накладные расходы и т. п.), которые трудно проследить непосредственно к конкретным объектам расходов (организациям, отделениям, услугам, пациентам и т. п.) и которые должны распределяться;

единица услуг — определенная законодательством единица конечного продукта / результата предоставления медицинского обслуживания в стационарных или амбулаторных условиях, для которой устанавливаются тарифы оплаты;

основные клинические отделения — структурные подразделения, которые непосредственно предоставляют пациентам медицинские услуги;

прямые расходы — стоимость производственных ресурсов (персонала, лекарственных средств и т. п.), которые непосредственно связаны с производством медицинской услуги и, по данным бухгалтерского учета, могут быть непосредственно отнесены к объекту расходов (структурному подразделению/отделению заведения здравоохранения, услуге или конкретному пациенту);

референтная стоимость медицинской услуги — стоимость конкретной услуги в каждом отдельном референтном заведении здравоохранения, определенная на основе этой Методики, данные о которой используются для расчета единых тарифов на медицинские услуги, предоставляемые по договорам о медицинском обслуживании населения в пределах программы медицинских гарантий;

референтные заведения здравоохранения — определенные МОЗ заведения здравоохранения независимо от формы собственности, данные анализа расходов в которых используются для расчета единых тарифов на медицинские услуги, предоставляемые по договорам о медицинском обслуживании населения в пределах программы медицинских гарантий;

центр расходов — четко определенная неделимая до более низкого уровня организационная единица предоставителя медицинских услуг, в которой накапливаются расходы (в том числе прямые и непрямые расходы).

Другие термины употребляются в значении, приведенном в Основах законодательства Украины о здравоохранении и Бюджетном кодексе Украины.

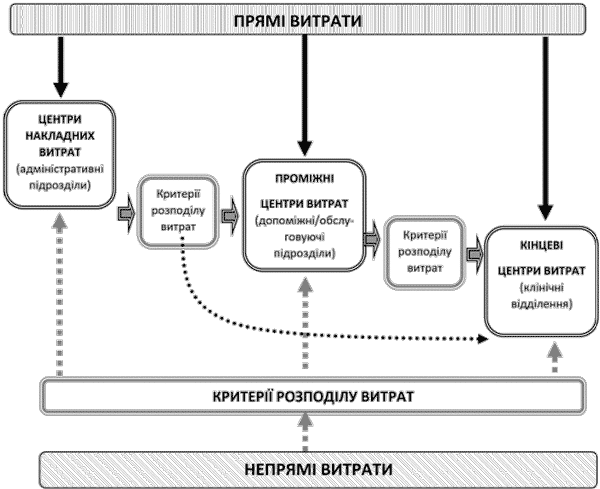

Анализ учета расходов с применением метода пошагового распределения расходов «сверху вниз»

5. Метод пошагового распределения расходов «сверху вниз» предусматривает проведение экономических расчетов, результатом которых является распределение всех расходов заведения здравоохранения (как прямых, так и непрямых) — от административных и вспомогательных подразделений (центров расходов) до основных клинических отделений (центров расходов), для которых рассчитывается окончательная средняя стоимость единицы медицинской услуги (выписанный пациент, койко-день в стационарном отделении больницы, амбулаторное посещение и т. п.) на основе критериев распределения расходов, перечень и порядок применения которых определяются МОЗ.

6. Схема пошагового распределения расходов «сверху вниз» приведена в приложении 1.

7. Анализ расходов с использованием пошагового распределения расходов «сверху вниз» осуществляется поэтапно:

1) стандартизация перечня клинических отделений и структурных подразделений заведения здравоохранения.

МОЗ определяет стандартный перечень и систему кодировки основных клинических отделений и типовой перечень административных и вспомогательных подразделений заведений здравоохранения, используемых во время применения Методики.

Заведения здравоохранения используют этот перечень для кодировки своих основных клинических отделений, административных и вспомогательных подразделений;

2) классификация подразделений/отделений заведения здравоохранения по типам центров расходов.

После стандартизации перечня структурных подразделений/отделений заведения здравоохранения в соответствии с функциями по обеспечению деятельности заведения здравоохранения их необходимо классифицировать по таким типам:

административные подразделения — к таким подразделениям относятся административно-управленческие подразделения (руководство, отдел кадров, планово-экономический отдел, бухгалтерия, отдел статистики и т. п.), подразделения общехозяйственного и технического обслуживания (административно-хозяйственная часть, гараж, подразделения технического обслуживания медицинского и немедицинского оборудования, отдел информационных технологий, прачечная, пищеблок, стерилизационное отделение и т. п.);

вспомогательные медицинские подразделения — к таким подразделениям относятся лаборатории, подразделения по проведению инструментальных и аппаратных диагностических исследований, операционные блоки и подразделения реанимации и интенсивной терапии, удовлетворяющие потребности основных клинических отделений. В отдельных случаях вспомогательные медицинские подразделения могут выполнять функции основных клинических отделений;

основные клинические отделения — к таким отделениям относятся структурные подразделения, которые непосредственно предоставляют пациентам медицинские услуги по стационарному лечению во время амбулаторных посещений или в режиме дневного стационара. Единицами услуг основных клинических отделений являются выписанные из стационара пациенты; использованные для предоставления услуг в стационарном отделении койко-дни; визиты амбулаторных пациентов и т. п. Результатом процесса учета расходов является обеспечение расчета средней стоимости единиц услуг для каждого основного клинического отделения;

3) определение расходов, которые будут включаться в расчет расходов.

Общий бюджет заведения здравоохранения, на основе которого осуществляется дальнейшее распределение расходов, охватывает все расходы заведения по основному и специальному фондам. Капитальные расходы (капитальный ремонт и закупка высокостоимостного оборудования и других основных средств) и амортизация не учитываются во время проведения анализа расходов по настоящей Методике, а учитываются дополнительно. Кроме того, в анализ расходов не относятся расходы, которые непосредственно не связаны с предоставлением заведением здравоохранения медицинских услуг, не предусмотренных программой медицинских гарантий. В частности, в этот анализ не входят расходы, связанные с медицинскими услугами, которые предоставляются во время выполнения заведениями здравоохранения функции клинических учебных баз высших учебных медицинских заведений образования, расположенных на базе больниц, централизованное перераспределение лекарств, которое осуществляется через заведение здравоохранения, и т. п.;

4) распределение прямых расходов между всеми структурными подразделениями/отделениями заведения здравоохранения.

На этом этапе осуществляется распределение общей суммы прямых расходов на все административные и вспомогательные подразделения, а также клинические отделения заведения здравоохранения. Прямыми расходами являются расходы, которые по данным бухгалтерского учета могут быть непосредственно отнесены к центру расходов. Расходы, классифицированные как прямые расходы, могут отличаться в зависимости от конкретного заведения, внутренних особенностей организации бухгалтерского учета, уровня развития систем электронного сбора и обработки данных, на основе которых соответствующие заведения ведут учет расходов в разрезе структурных подразделений.

Для обеспечения необходимого уровня стандартизации и точности расчетов к обязательному перечню прямых расходов относят:

расходы на заработную плату и связанные с ней начисления;

расходы на лекарственные средства;

расходы на техническое обеспечение и обслуживание (текущий ремонт) высокостоимостного оборудования;

коммунальные расходы при возможности прямого отнесения;

5) определение критериев распределения расходов.

Этот этап предусматривает принятие решения об определении критериев распределения для двух типов расходов:

критерии распределения общей суммы непрямых расходов на основные клинические отделения, административные и вспомогательные подразделения заведения здравоохранения;

критерии распределения всех расходов (прямых и непрямых) на содержание административных и вспомогательных структурных подразделений на основные клинические отделения заведения здравоохранения.

Для реализации этого этапа заведение здравоохранения должно определить соответствующие критерии распределения расходов с помощью примерного перечня таких критериев, который утверждается МОЗ. Большинство критериев являются значениями отдельных измеряемых параметров (количество койко-дней, лабораторных исследований, используемых квадратных метров площади помещений или общее количество персонала и т. п.), но могут использоваться и другие непрямые параметры, включая экспертную оценку, если более точные данные недоступны.

Примером непрямых расходов могут быть расходы заведения здравоохранения на оплату электроэнергии. Для распределения расходов на электроэнергию непосредственно в подразделения/отделения необходимо непосредственно измерять объем потребления электроэнергии с помощью счетчиков электроэнергии с указанием при этом количества потребляемых киловатт-часов. Такой способ был бы самым точным для определения стоимости электроэнергии, которая приходится на определенное подразделение/отделение. Однако заведения здравоохранения обычно не имеют настолько подробных сведений о потреблении электроэнергии, а если они и есть, счетчики электроэнергии могут регистрировать уровень потребления электроэнергии вместе для нескольких подразделений/отделений, объединенных общим местом расположения. Стоимость электроэнергии в этом примере должна рассматриваться как непрямые расходы, что требует применения определенного непрямого показателя оценки — критерия распределения — для распределения расходов по подразделениям/отделениям.

В случае потребляемой электроэнергии в качестве общего критерия распределения расходов выступает площадь помещения (например, количество квадратных метров) в каждом структурном подразделении/отделении, которая применяется как непрямой показатель уровня потребления электроэнергии. Это базируется на предположении, что подразделения/отделения, занимающие большую площадь, потребляют больше электроэнергии, т. е. стоимость электропотребления изменяется пропорционально площади, которую занимает определенное подразделение/отделение в пределах всего заведения. В данном случае критерий распределения расходов, выраженный в квадратных метрах, является непрямым показателем оценки уровня потребления электроэнергии структурными подразделениями/отделениями и используется для распределения соответствующих расходов на электроэнергию.

Другим примером распределения расходов на содержание вспомогательного подразделения может быть лаборатория. Все расходы на содержание лаборатории (прямые и непрямые) могут быть распределены на основные клинические отделения пропорционально количеству проведенных исследований (критерий распределения), которые были сделаны для каждого основного клинического отделения;

6) распределение непрямых расходов.

Непрямые расходы распределяются между всеми подразделениями/отделениями заведения здравоохранения, включая административные, вспомогательные, а также клинические отделения, с помощью критериев, определенных в подпункте 5 пункта 7 настоящей Методики, и в соответствии с формулой № 1:

Формула № 1

,

, где IndirectCostih — часть непрямых расходов (в денежном выражении) по статье/виду расходов h, которая приходится на i подразделение/отделение заведения здравоохранения;

IndirectCosth — часть (в денежном выражении) h статьи/вида непрямых расходов на уровне заведения здравоохранения, например общая сумма расходов больницы на коммунальные услуги;

ASi — значение параметра для i подразделения/отделения заведения здравоохранения, определенного критерием для распределения непрямых расходов, например его площадь;

![]() — сумма значений параметра расходов,

— сумма значений параметра расходов,

определенного критерием для распределения непрямых расходов для всего заведения здравоохранения, например общая площадь всех подразделений/отделений заведения здравоохранения;

N — общее количество подразделений/отделений заведения здравоохранения, включая административные, вспомогательные и клинические;

7) выполнение пошагового распределения расходов «сверху вниз».

Во время пошагового распределения расходов «сверху вниз» расходы всех подразделений/отделений заведения здравоохранения располагаются в виде вертикального списка с соблюдением такой последовательности: деятельность подразделений, расположенных выше в списке, имеет более общий характер и/или способствует осуществлению деятельности подразделений/отделений, расположенных ниже в списке.

Таким образом, административные подразделения будут расположены в списке выше, чем вспомогательные, а вспомогательные — выше, чем основные клинические отделения. Расходы административных и вспомогательных подразделений последовательно распределяются сверху вниз между подразделениями/отделениями, расположенными ниже в списке, в соответствии с установленными критериями распределения. После того как расходы очередного подразделения распределены между всеми подразделениями/отделениями, расположенными ниже в списке, осуществляется переход к распределению расходов следующего подразделения/отделения, что отражается как ступенька в таблице распределения (приложение 2).

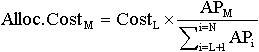

Если общее количество подразделений/отделений заведения здравоохранения равняется N, то для подразделения/отделения с номером M часть расходов подразделения/отделения с номером L, расположенного выше в списке, определяется по формуле № 2:

Формула № 2

,

, где Alloc.CostM — расходы (в денежном выражении) подразделения/отделения, распределенные от подразделения/отделения с номером L на подразделения/отделения с номером M. Подразделения/отделения отсчитываются сверху вниз, следовательно, L меньше M;

CostL — все расходы (в денежном выражении) подразделения/отделения с номером L, учитывая распределенные расходы подразделений/отделений, которые расположены выше в списке;

APM — значение параметра, подразделения/отделения с номером M, определенного критерием для распределения непрямых расходов, например количество тестов, проведенных клинической лабораторией для этого подразделения/отделения;

![]() — суммарное значение статистики распределения для всех подразделений/отделений заведения здравоохранения, расположенных по списку ниже подразделения/отделения с номером L, например общее количество лабораторных тестов, проведенных для всех подразделений/отделений заведения здравоохранения.

— суммарное значение статистики распределения для всех подразделений/отделений заведения здравоохранения, расположенных по списку ниже подразделения/отделения с номером L, например общее количество лабораторных тестов, проведенных для всех подразделений/отделений заведения здравоохранения.

Общая стоимость каждого из основных клинических отделений рассчитывается как сумма собственных общих расходов и расходов, распределенных от каждого административного и вспомогательного медицинского подразделения/отделения, в соответствии с формулой № 3:

Формула № 3

где TotalCosti — общие расходы клинического отделения i после распределения;

Dep.Costi — общие расходы клинического отделения i до распределения расходов от административных и вспомогательных подразделений/отделений, состоящие из прямых и непрямых расходов;

![]() — сумма распределенных расходов от административных и вспомогательных подразделений/отделений на клиническое отделение i;

— сумма распределенных расходов от административных и вспомогательных подразделений/отделений на клиническое отделение i;

K — общее количество административных и вспомогательных подразделений/отделений.

На этом этапе проверяется правильность расчетов. Общая стоимость основных медицинских подразделений/отделений после распределения расходов должна равняться общему бюджету или общей сумме расходов всего заведения здравоохранения до проведения распределения расходов согласно подпункту 3 пункта 7 настоящей Методики.

Результатом процесса учета расходов является обеспечение расчета средней стоимости единиц услуг для каждого основного клинического отделения.

С использованием общего количества койко-дней и пролеченных (выписанных) пациентов во всех основных клинических отделениях рассчитывается общая средняя стоимость одного койко-дня (формула № 4) и средняя общая стоимость, приходящаяся на одного пролеченного (выписанного) пациента в разрезе каждого клинического отделения (формула № 5).

Формула № 4

где Avg.BDayCosti — средняя стоимость койко-дня в клиническом отделении i;

TotalCosti — общая стоимость клинического отделения i после выполнения пошагового распределения расходов;

#BDaysi — общее количество койко-дней в клиническом отделении i.

Формула № 5

где Avg.CaseCosti — средняя стоимость пролеченного случая в клиническом отделении i;

TotalCosti — общая стоимость клинического отделения i после выполнения пошагового распределения расходов;

#Casesi — количество пролеченных случаев в клиническом отделении i.

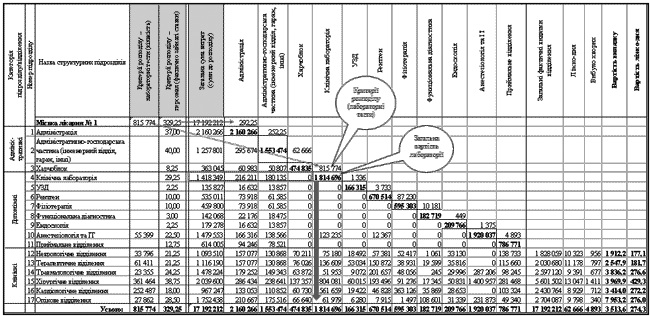

Пример распределения расходов одного из административных подразделений между всеми «низшими» подразделениями/отделениями приведен в приложении 2.

Информационные и технические аспекты учета и анализа расходов заведений здравоохранения

8. Техническая реализация процесса анализа расходов может быть проведена с использованием стандартных продуктов MS Office, таких как Excel, или с помощью специально разработанного программного обеспечения. При этом должна быть обеспечена совместимость полученных результатов с системами, поддерживающими формирование баз данных, с информацией о выписанных пациентах (статистическая форма 066/o «Карта больного, выбывшего из стационара», утвержденная приказом МОЗ).

Для обеспечения этого соответствия внутренние коды отделений, используемые во время заполнения статистической формы 066/о, должны совпадать с внутренними кодами отделений, используемых в автоматизированных системах анализа расходов.

Во время заполнения статистической формы 066/о следует обеспечить кодировку всех диагнозов в соответствии с Международной статистической классификацией болезней 10-го просмотра (МКХ-10) и случаев хирургической активности с применением утвержденного МОЗ отраслевого классификатора медицинских процедур (услуг) и хирургических операций.

Использование данных учета и анализа расходов для установления единых тарифов на медицинские услуги, предоставляемые в пределах программы медицинских гарантий

9. Единые тарифы на медицинские услуги, предоставляемые в пределах программы медицинских гарантий, устанавливаются на основе данных о соответствующих расходах, полученных от референтных заведений здравоохранения на основе учета и анализа этих расходов, проведенных в соответствии с настоящей Методикой, и утверждаются в порядке, установленном законодательством.

10. Стоимость конкретной услуги в каждом отдельном референтном заведении здравоохранения, определенная на основании настоящей Методики, является референтной стоимостью такой услуги.

11. Средняя референтная стоимость в разрезе единиц услуг по всем референтным заведениям здравоохранения, данные анализа расходов которых используются для расчета единых тарифов на медицинские услуги, предоставляемые по договорам о медицинском обслуживании населения в пределах программы медицинских гарантий, является базой для установления указанных тарифов.

Приложение 1

к Методике

СХЕМА

пошагового распределения расходов «сверху вниз»

Приложение 1

к Методике

ПРИМЕР

распределения расходов одного из административных подразделений между всеми «низшими» подразделениями заведения здравоохранения

(гривень)

Примечание. Это фрагмент таблицы пошагового распределения расходов «сверху вниз» на примере распределения всех расходов подразделения/отделения № 4 клинической лаборатории между всеми подразделениями/отделениями заведения здравоохранения, которые воспользовались услугами клинической лаборатории.

В приведенном примере все расходы лаборатории составляют 1814696 гривень и включают расходы на содержание лаборатории (графа «Общая сумма расходов (суммы к распределению)») плюс распределенные расходы отделений, расположенных выше в списке (итоговые значения выделены контуром).

Эти расходы распределяются между всеми подразделениями/отделениями заведения здравоохранения, которые воспользовались услугами клинической лаборатории, пропорционально количеству тестов, проведенных лабораторией для этих подразделений/отделений (графа «Критерии распределения — лабораторные тесты»).

Таким образом, над каждым шагом таблицы указана статистика распределения расходов, а внутри каждого шага (клеточка, выделенная жирным контуром) — все расходы подразделения/отделения, которые должны быть распределены между подразделениями/отделениями, расположенными ниже в списке с использованием формулы № 2, приведенной в подпункте 7 пункта 7 Методики расчета стоимости услуги по медицинскому обслуживанию, утвержденной постановлением Кабинета Министров Украины от 27 декабря 2017 года № 1075.

На этом примере также видно, что значение критерия распределения (графа «Критерии распределения — персонал (фактически занятые ставки)») 329,25, которое используется для распределения расходов администрации, уменьшается на величину численности персонала самой администрации И в качестве статистики распределения используется значение 292,25. Эта поправка необходима для обеспечения полного распределения расходов подразделения/отделения между подразделениями/отделениями, расположенными ниже в списке.

В приведенном примере итоговое значение графы «Общая сумма расходов (суммы к распределению)» должна совпадать с суммой графы «Общие фактические расходы отделения» — 17192,212 гривни.