Нет, программа ошибается. Причем огорчает, что вы не первые, кто сталкивается с этой проблемой. Как же правильно составить Отчет и выпутаться из ситуации? У нас есть решение. Начнем с пояснений.

Требование начислять ЕСВ с «минималки» (кроме выплат по гражданско-правовым договорам) закреплено в ч. 5 и 6 ст. 8 Закона о ЕСВ. Соответственно, начисляя ЕСВ, в частности, на зарплату и отпускные, нужно учитывать эти требования. В случае начисления переходящих отпускных:

• для целей сравнения с МЗП и максимальной величиной базы начисления ЕСВ суммы отпускных относят к месяцам, за которые они начислены;

• с МЗП сравнивают общий доход за месяц (отпускные после распределения + зарплата за фактически отработанные дни).

Важный момент: уплатить ЕСВ со всей суммы начисленных отпускных, в том числе приходящихся на следующий месяц, нужно при выплате отпускных (см. консультацию в подкатегории 301.04.01 ЗІР ГФСУ).

Порядок начисления и уплаты ЕСВ в вашей ситуации выглядит так:

• при выплате отпускных перечисляем ЕСВ со всей суммы выплаченных отпускных 284,81 грн. (в том числе с суммы отпускных за июнь — 162,75 грн. и с суммы отпускных за июль — 122,06 грн.). Заметьте, что сумму ЕСВ в части удержаний можно уплатить не позднее 20 июля;

• при начислении зарплаты за июнь сравниваем общий июньский доход с МЗП. Доход июня равен 1636,80 грн. (1200 грн. + 436,80 грн.), что превышает 1218 грн. Поэтому ЕСВ начисляем на фактически начисленные зарплату и отпускные;

• сумму июльских отпускных для целей сравнения с МЗП относим к июлю. Сравним ее с 1218 грн., когда будет известна сумма дохода за весь июль. Так что в июне начисляем ЕСВ на фактическую сумму июльских отпускных.

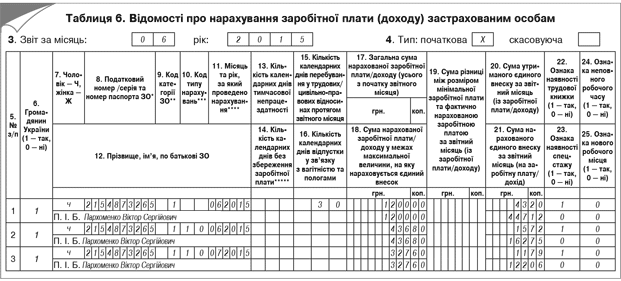

Таким образом, в таблице 6 Отчета по ЕСВ за июнь 2015 года на работника-отпускника вам нужно заполнить 3 строки (см. ниже): в первой указать зарплату за июнь, во второй — отпускные за июнь, в третьей — отпускные за июль.