Последствия для поставщика

В описанной ситуации поставщик не будет теряться в догадках, что же ему делать. Здесь все ясно и понятно.

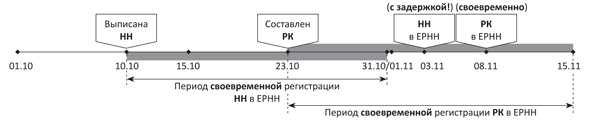

На дату «первого» события (отгрузка товаров состоялась 10.10.17 г.) у него возникли налоговые обязательства (НО) (п. 187.1 НКУ). В связи с чем, следуя требованиям п. 201.1 НКУ, поставщик составил НН.

Конечно, после этого продавец обязан был зарегистрировать такую НН в ЕРНН. Причем в сроки, установленные п. 201.10 НКУ. Напомним:

• если дата составления НН приходится на период с 1 по 15 календарный день (включительно) календарного месяца, то предельным сроком регистрации в ЕРНН для нее будет последний день (включительно) календарного месяца, в котором она составлена;

• если дата составления НН приходится на период с 16 по последний календарный день (включительно) календарного месяца, то она должна попасть в ЕРНН до 15 календарного дня (включительно) календарного месяца, следующего за месяцем, в котором НН составлена.

В ситуации, которую мы рассматриваем, НН была выписана 10.10.17 г. А значит, для нее предельным сроком регистрации в ЕРНН является 31.10.17 г. (последний день октября). К сожалению, такая НН попала в ЕРНН только 03.11.17 г. (с опозданием) (рис. 1).

Рис. 1. Схема действий поставщика и покупателя в описанной ситуации

По этой причине поставщику придется уплатить штраф за задержку регистрации НН в ЕРНН, предусмотренный п. 1201.1 НКУ. В нашем случае размер штрафа составит 10 % от суммы НДС, указанной в НН.

Несмотря на то, что НН попала в ЕРНН с задержкой (в ноябре), поставщик все равно должен включить ее в октябрьскую НДС-отчетность. А все потому, что НО отражаются в НДС-декларации «период в период» (п. 1 разд. III Порядка № 21).

Теперь переходим к РК.

При возврате части товара покупателем п. 192.1 НКУ обязывает продавца составить «уменьшающий» РК, который позволит ему откорректировать сумму начисленных ранее НО. Такой РК регистрирует в ЕРНН покупатель (п. 192.1 НКУ).

Важно! Только после того, как «уменьшающий» РК попадет в ЕРНН, поставщик получит право уменьшить сумму НО (п.п. 192.1.1 НКУ).

При этом здесь нужно учитывать своевременность регистрации такого РК в ЕРНН. Так, если РК будет зарегистрирован в ЕРНН (письмо ГФСУ от 22.01.16 г. № 2052/7/99-99-19-03-02-17):

• своевременно — его можно будет включить в НДС-декларацию того периода, в котором такой РК был составлен;

• с опозданием — продавец сможет уменьшить НО только в том месяце, в котором такой РК будет зарегистрирован в ЕРНН.

С учетом сказанного, поставщик формирует и показатели НДС-отчетности.

Итак, поскольку наш РК попал в ЕРНН 8 ноября 2017 года, но при этом в рамках установленного срока (до 15 календарного дня), он считается зарегистрированным вовремя. А значит, поставщик сможет его отразить в НДС-отчетности за октябрь.

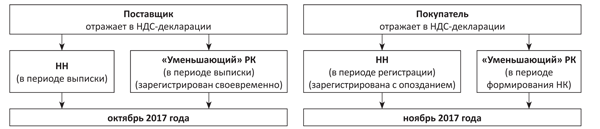

Вот и выходит, что в рассматриваемой ситуации (рис. 2):

Рис. 2. Период отражения НН и РК в НДС-отчетности

• у продавца начисление и корректировка НО пройдут в одном отчетном периоде (в октябре 2017 года). То есть и НН, и РК он отразит в октябрьской НДС-декларации;

• ему придется заплатить 10 %-й штраф за задержку регистрации НН в ЕРНН.

Последствия для покупателя

У покупателя же ситуация намного «интересней».

Начнем с НН. Напомним: в рассматриваемой нами ситуации поставщик составил НН на дату «первого» события (10.10.17 г.), но зарегистрировал ее в ЕРНН только в следующем месяце (03.11.17 г.), когда сроки для регистрации, установленные п. 201.10 НКУ, уже прошли (рис. 1). В таком случае НН будет считаться зарегистрированной в ЕРНН с опозданием.

Согласно требованиям п. 198.6 НКУ, сумму НДС, указанную в таких НН, покупатель может включить в налоговый кредит (НК) начиная с того отчетного периода, в котором такая НН добралась-таки до ЕРНН.

Так как в нашем примере НН была зарегистрирована в ЕРНН в ноябре, значит, и включить ее в НК покупатель сможет только начиная с ноябрьской НДС-декларации.

Теперь что касается РК. Учитывая то, что покупатель вернул часть поставленного товара, поставщик выписал «уменьшающий» РК. Такой РК регистрирует в ЕРНН покупатель (п. 192.1 НКУ).

При этом факт регистрации «уменьшающего» РК в ЕРНН (т. е. своевременно он попал в ЕРНН или с опозданием, и попал ли вообще) не влияет на обязанность покупателя уменьшить сформированный НК по операции.

Подпункт 192.1.1 НКУ требует от покупателя уменьшить сумму НК уже в периоде проведения перерасчета (в нашем случае — в периоде возврата товаров — т. е. октябре 2017 года). Поэтому даже если поставщик не составит РК к НН, покупатель все равно должен будет откорректировать НК. Например, на основании бухсправки.

Что же тогда получается? НН, выписанную при отгрузке товаров и зарегистрированную с опозданием, покупатель может включить в НК не раньше ноября 2017 года. А «уменьшающий» РК к такой НН он должен отразить на месяц раньше — т. е. в октябре того же года?

Конечно же, нет. Разгадка кроется в самом п.п. «б» п.п. 192.1.1 НКУ.

Дело в том, что если внимательно прочитать указанную норму, то можно увидеть, что она содержит два дополнительных условия. Покупатель обязан уменьшить НК в периоде проведения перерасчета, если он:

• на дату проведения корректировки все еще является плательщиком НДС;

• увеличил НК в связи с получением товаров/услуг, данные о поставке которых корректируются.

В описанном нами случае покупатель сформирует НК по операции только в ноябре 2017 года (так как НН попала в ЕРНН с задержкой). Соответственно, только после этого он должен будет уменьшить такой НК на сумму корректировки.

Что в итоге получится? Покупатель (рис. 2):

• сформирует НК не в октябре 2017 года (периоде «первого» события по операции), а в ноябре 2017 года (из-за задержки регистрации НН в ЕРНН);

• откорректирует НК в том же месяце (когда у него появится возможность включить запоздавшую НН в НК).