Биологические активы и сельхозпродукция

В единой системе стандартов бухгалтерского учета с 1 января 2007 года вступило в силу П(С)БУ 30. Этот стандарт внес по сути революционные изменения в порядок учета сельскохозяйственных предприятий, в корне изменяя годами сформированную психологию сельских бухгалтеров. Им установлены новые методологические принципы формирования в бухгалтерском учете информации о биологических активах и о полученных в процессе их биологических преобразований дополнительных биологических активах и сельскохозяйственной продукции и раскрытие информации о них в финансовой отчетности.

Леонид БЕЛИК, экономист-аналитик Издательского дома «Фактор»

Сфера применения П(С)БУ 30 «Биологические активы»

Прежде всего отметим, что нормы

П(С)БУ 30 применяются предприятиями, организациями и другими юридическими лицами (далее — предприятия) всех форм собственности (кроме банков и бюджетных учреждений) по сельскохозяйственной деятельности.П(С)БУ 30

не распространяется на:— сельскохозяйственную продукцию, сохраняемую после ее первоначального признания;

— продукты переработки сельскохозяйственной продукции;

— биологические активы, не связанные с сельскохозяйственной деятельностью.

Определение и признание

Биологический актив

— животное или растение, которое в процессе биологических преобразований способно давать сельскохозяйственную продукцию и/или дополнительные биологические активы, а также приносить другим способом экономические выгоды. В этом определении п. 4 П(С)БУ 30 термина «биологические активы» акцентируем внимание на том, что ими являются животные и растения, то есть живые организмы.Биологический актив (далее в тексте будем применять также и сокращение этого выражения, а именно: биоактивы, БА) и/или сельскохозяйственная продукция признаются активом, если существует вероятность получения предприятием в будущем экономических выгод, связанных с их использованием, и их стоимость может быть достоверно определена (

п. 5 П(С)БУ 30). Практически о том же, но другими словами, гласит п. 2.1 Методрекомендаций № 1315. Биологический актив признается активом, если:— к предприятию перешли риски и выгоды, связанные с правом собственности на биологический актив;

— предприятие осуществляет управление биологическим активом и контроль за его использованием;

— есть уверенность, что предприятие получит в будущем экономические выгоды, связанные с его использованием в сельскохозяйственной деятельности;

— стоимость биологического актива может быть достоверно определена.

В приведенном выше порядке признания биоактивов активами предприятия можно заметить такой нюанс. Относительно получения в будущем экономических выгод

Методрекомендации № 1315 говорят как об уверенности, а П(С)БУ 30 — как о вероятности. В этой ситуации считаем правильным соблюдать нормы П(С)БУ 30. Напомним, что согласно П(С)БУ 2 «Баланс» активы — это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к поступлению экономических выгод в будущем. Тем более что дальше, например, в п. 2.3 Методрекомендаций № 1315, указано, что биологический актив, признанный активом в результате прошлых событий, в отношении которого существует вероятность, что предприятие не получит в будущем экономические выгоды, связанные с его использованием, в отчетном периоде активом не признается, а его стоимость относится к прочим расходам операционной деятельности. То есть здесь уже идет речь о вероятности будущей экономической выгоды. В приведенной выше норме акцентируем внимание также и на том, что стоимость таких биологических активов (в отношении которых существует вероятность неполучения в будущем экономической выгоды) должна быть отражена в составе расходов операционной деятельности и в отчетном периоде активом не признается. Понятно, что такие объекты биоактивов не отвечают критериям признания активов предприятия.Экономические выгоды от использования биологического актива определяются исходя из состояния его физических качеств.

Объектом бухгалтерского учета является отдельный вид биологических активов или их группа. Согласно

П(С)БУ 30 под группой биологических активов понимается совокупность подобных по характеристикам, назначению и условиям выращивания животных или растений.Биологический актив признается запасом, если:

— он не используется в сельскохозяйственной деятельности;

— содержится для продажи;

— направление его использования не определено.

Биологический актив признается основным средством, если:

— он используется в иной деятельности, чем сельскохозяйственная;

— ожидаемый срок его использования больше одного года (или операционного цикла, если он дольше года).

Общеизвестно, что в сельскохозяйственном производстве готовая продукция отождествляется с

сельскохозяйственной продукцией. Таковой согласно определению этого термина п. 4 П(С)БУ 30 является актив, полученный в результате отделения от биологического актива, предназначенный для продажи, переработки либо внутрихозяйственного потребления.Первоначальное признание сельскохозяйственной продукции активом осуществляется, если:

— предприятие приобрело право собственности на сельхозпродукцию и несет риски и получает выгоды от владения ею;

— предприятие в дальнейшем будет осуществлять управление и контроль за использованием сельхозпродукции;

— есть уверенность, что предприятие получит в будущем экономические выгоды, связанные с использованием сельхозпродукции;

— стоимость ее может быть достоверно определена.

Первоначальное признание сельскохозяйственной продукции отражается в учете в том отчетном периоде, в котором она отделена от биологического актива.

Сельхозпродукция при ее отделении от биологического актива (в растениеводстве — зерно, плоды, ягоды, овощи, зеленая масса, полученные во время уборки урожая (заготовки); в животноводстве — шерсть, молоко, яйца, мед, полученные во время настрига, надоя, сбора и т. п.) или при прекращении процессов жизнедеятельности биологических активов (древесина, полученная при вырубке насаждений и т. п.) перестает быть элементом биологических активов и признается как отдельный актив.Сельскохозяйственная продукция

по целевому назначению, хозяйственной ценности, экономическим выгодам от использования делится на:—

основную (сельхозпродукция, использование которой может приносить наибольшие экономические выгоды предприятию и получение которой является целью содержания биологических активов, способных давать такую сельхозпродукцию (в растениеводстве — зерно, овощи, фрукты, семена подсолнечника, виноград, корнеплоды и т. п.; в животноводстве — молоко в молочном скотоводстве, прирост живой массы при выращивании и откорме животных, шерсть основного стада овец, мед, товарная рыба и т. п.));—

сопутствующую (сельхозпродукция, полученная от биологического актива или их группы одновременно с основной продукцией, отвечающая установленным стандартам или техническим условиям и предназначенная для последующей переработки или реализации (в растениеводстве — семена льна и конопли; в животноводстве — прирост живой массы животных основного стада, молоко от основного стада овец, воск в пчеловодстве и т. п.));—

побочную. Побочной является сельскохозяйственная продукция, получаемая от одного биологического актива или их группы одновременно с основной, но имеющая второстепенное значение, а экономические выгоды от ее использования являются несущественными (в растениеводстве — солома, ботва, стебли; в животноводстве — навоз, птичий помет и т. п.).Продукция морского промысла, охоты и т. п.

, полученная в результате деятельности, которая не является сельскохозяйственной, однако направлена на получение продукции растительного и животного происхождения из источников, управление которыми не производится (морская рыбалка, охота и т. п.), может оцениваться в порядке, предусмотренном П(С)БУ 30 для биологических активов и сельскохозяйственной продукции (п. 2.8 Методрекомендаций № 1315).Напомним, что согласно

п. 4 П(С)БУ 30 сельскохозяйственная деятельность — это процесс управления биологическими преобразованиями с целью получения сельскохозяйственной продукции и/или дополнительных биологических активов.

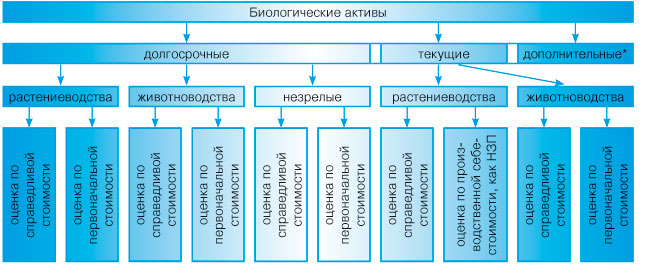

Классификация биологических активов

Для целей бухгалтерского учета биологические активы классифицируются по следующим группам:

1)

текущие биологические активы (далее — ТБА). Таковыми, согласно определению этого термина п. 4 П(С)БУ 30, являются биологические активы, способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы, приносить другим способом экономические выгоды в течение периода, не превышающего 12 месяцев, а также животные на выращивании и откорме. Такие биоактивы распределяются на:— ТБА

растениеводства, оцененные по справедливой стоимости;— ТБА

животноводства, оцененные по справедливой стоимости;— ТБА

животноводства, оцененные по первоначальной стоимости;2)

долгосрочные биологические активы (далее — ДБА), каковыми, по определению этого же п. 4 П(С)БУ 30, являются все биологические активы, не являющиеся текущими биологическими активами, с распределением на:— ДБА

растениеводства, оцененные по справедливой стоимости;— ДБА

растениеводства, оцененные по первоначальной стоимости;— ДБА

животноводства, оцененные по справедливой стоимости;— ДБА

животноводства, оцененные по первоначальной стоимости;—

незрелые ДБА, оцениваемые по справедливой стоимости;—

незрелые ДБА, оцениваемые по первоначальной стоимости.Из приведенного выше наглядно видно, что как текущие, так и долгосрочные биологические активы

распределяются:— как

по отраслям (растениеводство, животноводство);— так и

по методу (порядку) оценки (справедливой или первоначальной стоимости).

Можно заметить, что незрелые долгосрочные биологические активы в учете распределяются только по методу оценки их стоимости (справедливой или первоначальной), при этом, как видим, не предусмотрено распределение их по отраслям (растениеводство или животноводство). Судя из оговорки в

п. 3.2 Методрекомендаций № 1315, которой установлено, что к незрелым ДБА относятся биологические активы, операционный цикл создания которых превышает 12 месяцев (кроме животных на выращивании и откорме), которые в отчетном периоде еще не способны давать сельскохозяйственную продукцию и/или дополнительные биологические активы определенного качества, в частности, многолетние насаждения (сады, виноградники, ягодники и т. п.), не достигшие поры плодоношения, можно сделать вывод, что это понятие применимо только в растениеводстве. Этот вывод подтверждается и нормами п. 3.5 Методрекомендаций № 1315 — объектом бухгалтерского учета незрелых долгосрочных биологических активов могут быть виды многолетних насаждений.Классификацию биологических активов можно представить в виде следующей схемы:

* В отличие от классификации биологических активов для целей бухгалтерского учета согласно п. 3.1 Методрекомендаций № 1315 по двум группам (долгосрочные и текущие биологические активы), Методрекомендации № 73 выделяют третью группу — дополнительные биоактивы.

Заметим, что приведенная классификация биологических активов не является исключительной.

Пунктом 3.1 Методрекомендаций № 1315 установлено, что предприятие может расширять указанную классификацию, разделяя биоактивы в разрезе групп (подгрупп) на собственные, арендованные и т. п.Отдельно нужно сказать о

дополнительных биологических активах, которыми, согласно определению этого термина в п. 4 П(С)БУ 30, являются биологические активы, полученные в процессе биологических преобразований, т. е. в процессе качественных и количественных изменений биологических активов.От отдельных биологических активах и их группах, кроме сельскохозяйственной продукции, могут быть получены дополнительные биологические активы (в растениеводстве — черенки, саженцы; в животноводстве — приплод, новые рои пчел, материал для разведения рыбы) (

п. 2.7 Методрекомендаций № 1315). В приведенной норме наглядно видно одну из новаций методологии сельхозучета. Если ранее указанные черенки, саженцы, приплод, новые рои пчел и т. п. согласно Методрекомендациям № 132, кстати, действующим и на сегодня, безусловно, отождествлялись с понятием сельскохозяйственной продукции, то теперь, согласно П(С)БУ 30 и Методрекомендациям № 1315, с позиции порядка бухгалтерского учета считать их таковыми можно уже с условностью.Разграничение понятий «сельскохозяйственная продукция» и «дополнительные биоактивы» видно и в приведенном выше самом определении термина «биологические активы», где о них говорится обособленно.

Однако относительно них есть также и общий подход с единым порядком.

Пунктами 2.4 и 2.7 Методрекомендаций № 1315 установлено, что и сельхозпродукция, и ДБА:—

отражаются в учете в том отчетном периоде, в котором они отделены от биологического актива;—

получаются предприятием при осуществлении сельхоздеятельности в результате отделения их от биологического актива (текущего или долгосрочного).Кроме этого, в

пунктах 9 и 12 П(С)БУ 30 указано, что как дополнительные биологические активы, так и сельскохозяйственная продукция при ее первоначальном признании оцениваются по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи. Аналогичная норма установлена п. 6.1 Методрекомендаций № 1315.Впрочем, в отличие от порядка бухгалтерского учета биологических активов, еще раз акцентируем внимание, что

П(С)БУ 30 не распространяется на сельскохозяйственную продукцию, сохраняемую после ее первоначального признания. Такую продукцию (после ее первоначального признания) оценивают и отражают в соответствии с П(С)БУ 9.По определению

п. 4 П(С)БУ 30 термин «расходы на месте продажи, — это расходы, связанные с продажей биологических активов и сельскохозяйственной продукции на активном рынке, в частности комиссионные вознаграждения продавцам, брокерам, непрямые налоги, уплачиваемые при реализации продукции. Конкретизирована эта норма абзацем третьим п. 5.1 Методрекомендаций № 1315: в расходы на месте продажи включается только часть расходов на сбыт, непосредственно связанных с продажей биологических активов и сельскохозяйственной продукции на активном рынке, в частности:— комиссионные вознаграждения продавцам, брокерам;

— непрямые налоги, уплачиваемые при реализации этих активов.

Транспортные и другие расходы на сбыт к расходам на месте продажи

не относятся.

Порядок оценки

Прежде всего отметим, что оценка биоактивов, а вернее — метод ее осуществления (по справедливой или по первоначальной стоимости), для порядка ведения бухгалтерского учета и подачи финансовой отчетности играет первоочередную роль. Причем оценка по первоначальной стоимости является, так сказать, промежуточной и временной. В конечном итоге все биологические активы в учете и отчетности должны быть отражены в оценке по справедливой стоимости. Этот вывод сделан на основании следующих норм законодательства.

Пунктом 7 П(С)БУ 30

установлено, что приобретенный (полученный) биологический актив зачисляется на баланс предприятия по первоначальной стоимости, которая определяется в соответствии с П(С)БУ 7 или П(С)БУ 9.Согласно

п. 4.1 Методрекомендаций № 1315, приобретенные за плату биологические активы приходуются по первоначальной стоимости, состоящей из расходов, фактически понесенных предприятием для их получения, в частности:— цены приобретения за вычетом скидок в соответствии с договором с поставщиком (продавцом); непрямых налогов, кроме случаев, если они не возмещаются предприятию согласно действующему законодательству;

— суммы ввозной таможенной пошлины;

— расходов на транспортировку;

— других расходов, непосредственно связанных с приобретением биологических активов и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

Расходы, не включаемые в первоначальную стоимость

биологических активов, а относящиеся к расходам того периода, в котором они были осуществлены (установлены), указаны в п. 4.3 Методрекомендаций № 1315. К ним относятся:— финансовые расходы (за исключением финансовых расходов, включаемых в себестоимость квалификационных активов согласно

П(С)БУ 31);— расходы на содержание отделов снабжения и других служб предприятия с аналогичными функциями;

— курсовые разницы, возникающие при осуществлении расчетов с иностранными поставщиками за полученные биологические активы;

— расходы, связанные с приобретением иностранной валюты для оплаты задолженности за приобретенные биологические активы;

— сверхнормативные потери и недостачи;

— расходы на сбыт;

— административные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой биологических активов и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

В соответствии с

п. 10 П(С)БУ 30 на дату промежуточного и годового баланса биологические активы отражаются по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи. Аналогичная норма содержится в п. 5.1 Методрекомендаций № 1315. Следовательно, оценка по первоначальной стоимости носит временный характер. На дату баланса биологические активы оцениваются по справедливой стоимости, исходя из цен, сложившихся на соответствующие биологические активы на активном рынке на отчетную дату.Определение справедливой стоимости

биологических активов и сельскохозяйственной продукции основывается на ценах активного рынка. Причем, в соответствии с п. 5.1 Методрекомендаций № 1315 предприятие может самостоятельно определить методику анализа источников информации с целью установления справедливой стоимости биологических активов и/или сельскохозяйственной продукции.При наличии нескольких активных рынков биологических активов и сельхозпродукции их оценка основывается на данных того рынка, на котором предприятие намеревается продавать биологические активы и/или сельскохозяйственную продукцию. Оценка сельхозпродукции по договорным ценам допускается только по обременяющим контрактам.

При отсутствии активного рынка определение справедливой стоимости осуществляется по:

—

последней рыночной цене операции с такими активами (при условии отсутствия существенных негативных изменений в технологической, рыночной, экономической или правовой среде, в которой действует предприятие);—

рыночным ценам на подобные активы, откорректированным с учетом индивидуальных характеристик, особенностей или степени завершенности биологических преобразований актива, для которого определяется справедливая стоимость;—

дополнительным показателям, характеризующим уровень цен на биологические активы и сельскохозяйственную продукцию.При отсутствии информации о рыночных ценах на биологические активы справедливая стоимость определяется по настоящей стоимости будущих чистых денежных поступлений от актива, исчисленной в соответствии с

пп. 11 — 14 П(С)БУ 28.Если биологические активы растительного происхождения на активном рынке оцениваются с учетом стоимости земли и капитальных расходов на ее улучшение, то оценка таких биологических активов осуществляется за вычетом справедливой стоимости земли и капитальных расходов на ее улучшение.

Справедливая стоимость

, уменьшенная на ожидаемые расходы на месте продажи, которая применяется для оценки биологических активов и/или сельскохозяйственной продукции, фиксируется в первичных документах.