Вы получали в 2015 году иностранные доходы? Если да, то вам нужно их задекларировать (самостоятельно заполнить декларацию о доходах и приложение Ф3 к ней) и определить сумму налоговых обязательств.

Иностранные — это доходы, полученные из источников за пределами Украины. К ним относят доходы, полученные резидентами, в том числе от любых видов их деятельности, включая ( п.п. 14.1.55 НКУ):

— проценты;

— дивиденды;

— роялти и любые другие виды пассивных доходов;

— наследство;

— подарки;

— выигрыши, призы;

— доходы от выполнения работ (предоставления услуг) по гражданско-правовым и трудовым договорам;

— доходы от предоставления резидентам в аренду (пользование) имущества;

— доходы от продажи имущества, расположенного за пределами Украины;

— доход от отчуждения инвестиционных активов, в том числе корпоративных прав, ценных бумаг и т. п.;

— другие доходы от любых видов деятельности за пределами таможенной территории Украины или территорий, не подконтрольных контролирующим органам.

Рассчитать НДФЛ и ВС с таких доходов, подлежащие уплате на Родине, вам поможет приложение Ф3. Как это сделать, если доход получен в валюте, а налог и ВС надо уплатить в гривне? Для этого

суммы иностранных доходов пересчитывают в гривни по официальному валютному (обменному) курсу НБУ, действовавшему на дату получения такого дохода

Узнать официальный курс гривни к иностранной валюте, установленный НБУ на дату получения (начисления) иностранного дохода, очень просто. Для этого вам нужно заглянуть на официальный сайт НБУ www.bank.gov.ua.

Иностранные доходы, полученные в 2015 году, облагайте НДФЛ по ставкам 15 % и 20 %, а ВС — по ставке 1,5 %.

А если вы уже уплатили налог с таких доходов в стране их выплаты? Тогда воспользуетесь механизмом ухода от двойного налогообложения, предусмотренным п.п. 170.11.4 НКУ, и зачтите налог, уплаченный за рубежом, в счет налога, подлежащего уплате в Украине. Сам зачет проводят, если:

во-первых, между Украиной и страной — источником выплаты дохода заключен договор об избежании двойного налогообложения, согласие на обязательность которого дано ВР Украины (см. письмо Миндоходов от 23.01.2014 г. № 1535/7/99-99-12-01-03-17);

во-вторых, у вас есть справки о суммах уплаченного налога (сбора), о базе и/или объекте налогообложения, выданные государственным органом страны, которая является источником выплаты дохода (прибыли), уполномоченным взимать такие налоги (далее — «зачетная» справка) (см. п. 13.5 НКУ).

Учтите: «зачетные» справки должны быть должным образом легализованы. Вместе с тем не требуют легализации официальные документы стран — участниц Гаагской конвенции, отменяющей требование легализации иностранных официальных документов, от 05.10.61 г., удостоверенные апостилем, проставленным уполномоченным органом страны, в которой составлен документ.

Также не требуют ни легализации, ни удостоверения апостилем документы, выданные странами — участницами двусторонних договоров о правовой помощи и правовых отношениях в гражданских и уголовных делах, и документы стран — участниц многосторонней Конвенции о правовой помощи и правовых отношениях в гражданских, семейных и уголовных делах от 22.01.93 г. (см. консультацию налоговиков в журнале «Вестник налоговой службы Украины», 2012, № 6, с. 21). Но будьте бдительны! Не всегда наличие двустороннего договора о правовой помощи освобождает от легализации всех официальных иностранных документов. Порядок применения таких договоров разъяснял Минюст в письмах от 11.05.2010 г. № 26-26/291 и от 29.11.2012 г. № 11891-0-4-12/12.2.

Но как быть, если предельный срок подачи декларации о доходах уже близок, а «зачетных» справок нет? Все просто. Подайте в свой налоговый орган заявление о переносе срока подачи декларации о доходах до 31 декабря 2016 года.

Справки на руках? Тогда заполняем приложение Ф3 (см. таблицу ниже).

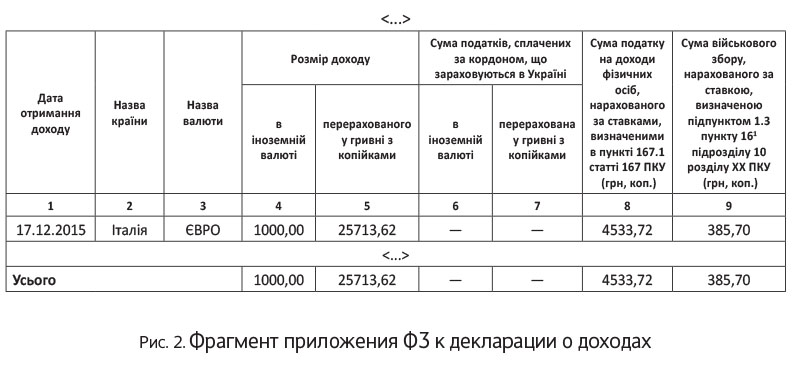

Заполняем приложение Ф3 к декларации о доходах

| Номер графы | Пояснение |

| 1 | Указывайте дату получения дохода |

| 2 | Указывайте название страны, которая является источником выплаты дохода |

| 3 | Указывайте на украинском языке название валюты, в которой выплачен доход, например, «долар США» |

| 4 | Проставляйте размер дохода в иностранной валюте. Итоговую строку по этой колонке, на наш взгляд, следует заполнить, только если доход был получен в одной валюте |

| 5 | Указывайте сумму иностранного дохода, пересчитанного в гривню с копейками по официальному валютному (обменному) курсу НБУ, действовавшему на дату получения такого дохода. Итоговое значение колонки 5 переносите в колонку 3 строки 10.06 разд. II декларации о доходах |

| 6 | Графу заполняйте, если имеете право на зачет налога, уплаченного за границей в счет НДФЛ (см. выше). На основании данных «зачетной» справки вписываете сумму уплаченных за рубежом налогов в иностранной валюте. Итоговую строку по этой колонке, на наш взгляд, следует заполнить, только если налог уплачен в одной валюте |

| 7 | Графу заполняйте, если имеете право на зачет налога, уплаченного за границей в счет НДФЛ (см. выше). Вписываете суммы налогов, указанные в колонке 6 и пересчитанные в гривню по официальному валютному (обменному) курсу НБУ, действовавшему на дату получения доходов, с которых эти налоги были уплачены. Итоговое значение колонки 7, но не более итогового значения строки 18 разд. IV декларации о доходах, переносите в строку 22 разд. IV декларации о доходах |

| 8 | Указывайте сумму НДФЛ, рассчитанную самостоятельно (произведение значения колонки 5 и ставки налога). Итоговое значение колонки 8 переносите в колонку 6 строки 10.06 разд. II декларации о доходах |

| 9 | Указывайте сумму ВС, рассчитанную самостоятельно (произведение значения колонки 5 и ставки 1,5 %). Итоговое значение колонки 9 переносите в колонку 7 строки 10.06 разд. II декларации о доходах |

Закрепим сказанное на примере?

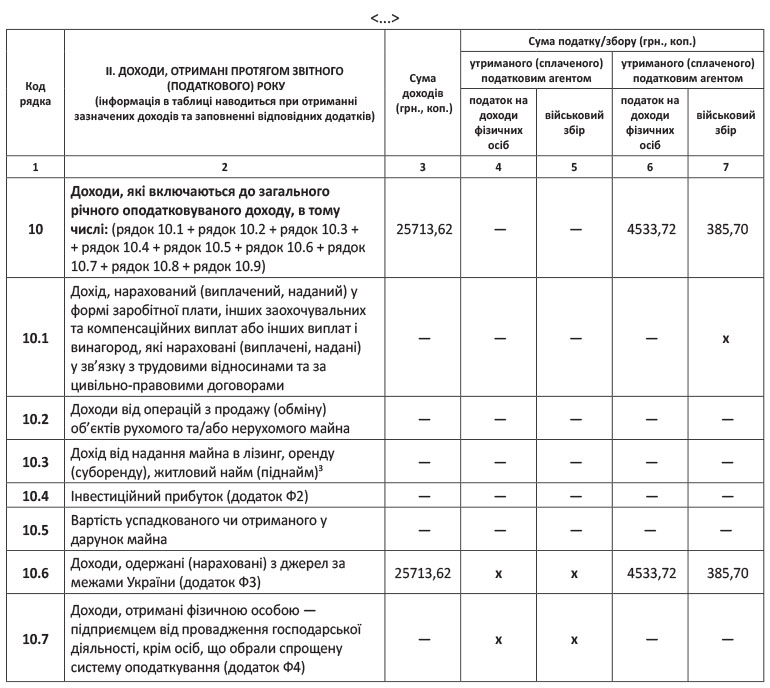

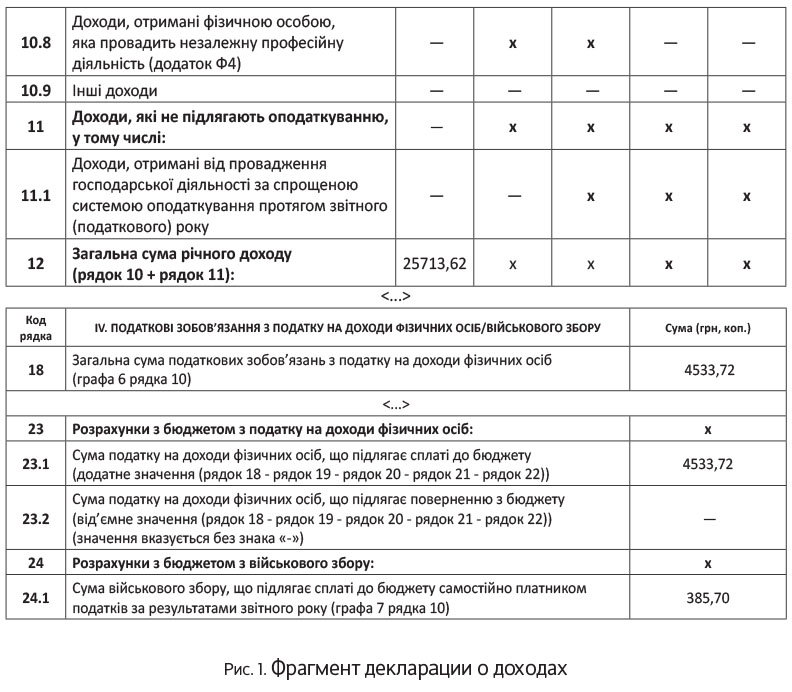

Пример. Гражданин Иваненко И. И. получил 17.12.2015 г. доход из источника за пределами Украины за предоставленные услуги в сумме 1000 евро. Официальный курс НБУ на эту дату составлял 2571,3624 грн. за 100 евро. Других доходов у него в 2015 году не было.

Сумма полученного дохода из источников за пределами Украины равна 25713,62 грн. Часть этого дохода в пределах 12180,00 грн. облагаем НДФЛ по ставке 15 %, а сумму превышения (13533,62 грн. (25713,62 грн. - 12180,00 грн.)) — по ставке 20 %.

Общая сумма НДФЛ, подлежащая уплате в бюджет:

12180 х 15 % : 100 % + 13533,62 х 20 % : 100 % = 1827 + 2706,72 = 4533,72 (грн.).

Сумма военного сбора:

25713,62 х 1,5 % = 385,70 (грн.).

Заполним приложение Ф3 и декларацию на основании этих данных (см. рис. 1 и 2).

выводы

Получали иностранные доходы? Не забудьте их задекларировать и уплатить НДФЛ и ВС.

Суммы иностранных доходов отражайте в разделе II в строке с кодом 10.06 и в приложении Ф3 к декларации о доходах.