Ви отримували у 2015 році іноземні доходи? Якщо так, то вам потрібно їх задекларувати (самостійно заповнити декларацію про доходи і додаток Ф3 до неї) і визначити суму податкових зобов’язань.

Іноземні — це доходи, отримані з джерел за межами України. До них відносять доходи, отримані резидентами, у тому числі від будь-яких видів їх діяльності, уключаючи ( п.п. 14.1.55 ПКУ):

— проценти;

— дивіденди;

— роялті та будь-які інші види пасивних доходів;

— спадщину;

— подарунки;

— виграші, призи;

— доходи від виконання робіт (надання послуг) за цивільно-правовими та трудовими договорами;

— доходи від надання резидентам в оренду (користування) майна;

— доходи від продажу майна, розташованого за межами України;

— дохід від відчуження інвестиційних активів, у тому числі корпоративних прав, цінних паперів тощо;

— інші доходи від будь-яких видів діяльності за межами митної території України або територій, непідконтрольних контролюючим органам.

Розрахувати ПДФО і ВЗ з таких доходів, що підлягають сплаті на Батьківщині, вам допоможе додаток Ф3. Як це зробити, якщо дохід отримано у валюті, а податок і ВЗ треба сплатити у гривні? Для цього

суми іноземних доходів перераховують у гривню за офіційним валютним (обмінним) курсом НБУ, що діяв на дату отримання такого доходу

Дізнатися офіційний курс гривні до іноземної валюти, установлений НБУ на дату отримання (нарахування) іноземного доходу, дуже просто. Для цього вам потрібно зайти на офіційний сайт НБУ: www.bank.gov.ua.

Іноземні доходи, отримані у 2015 році, обкладайте ПДФО за ставкою 15 і 20 %, а ВЗ за ставкою 1,5 %.

А якщо ви вже сплачували податок з таких доходів у країні їх виплати? Тоді скористайтеся механізмом уникнення подвійного оподаткування, передбаченим п.п. 170.11.4 ПКУ, і зарахуйте податок, сплачений за кордоном, у рахунок податку, що підлягає сплаті в Україні. Саме зарахування проводять, якщо:

по-перше, між Україною та країною — джерелом виплати доходу укладено договір про уникнення подвійного оподаткування, згоду на обов’язковість якого надано ВР України (див. лист Міндоходів від 23.01.2014 р. № 1535/7/99-99-12-01-03-17);

по-друге, у вас є довідки про суми сплаченого податку (збору), про базу та/або об’єкт оподаткування, видані державним органом країни, яка є джерелом виплати доходу (прибутку), уповноваженим справляти такі податки (далі — «залікова» довідка) (див. п. 13.5 ПКУ).

Урахуйте: «залікові» довідки мають бути належним чином легалізовані. Водночас не вимагають легалізації офіційні документи країн — учасниць Гаазької конвенції, що скасовує вимогу легалізації іноземних офіційних документів від 05.10.61 р., засвідчені апостилем, проставленим уповноваженим органом країни, в якій складено документ.

Також не потребують ані легалізації, ані засвідчення апостилем документи, видані країнами — учасницями двосторонніх договорів про правову допомогу і правові відносини в цивільних і кримінальних справах, і документи країн — учасниць багатосторонньої Конвенції про правову допомогу і правові відносини в цивільних, сімейних і кримінальних справах від 22.01.93 р. (див. консультацію податківців у журналі «Вісник податкової служби України», 2012, № 6, с. 21). Але будьте пильні! Не завжди наявність двостороннього договору про правову допомогу звільняє від легалізації всіх офіційних іноземних документів. Порядок застосування таких договорів роз’яснював Мін’юст у листах від 11.05.2010 р. № 26-26/291 і від 29.11.2012 р. № 11891-0-4-12/12.2.

Але як бути, якщо граничний строк подання декларації про доходи вже наближається, а «залікових» довідок немає? Усе просто. Подайте до свого податкового органу заяву про перенесення строку подання декларації про доходи до 31 грудня 2016 року.

Довідки на руках? Тоді заповнюємо додаток Ф3 (див. таблицю нижче).

Заповнюємо додаток Ф3 до декларації про доходи

| Номер графи | Пояснення |

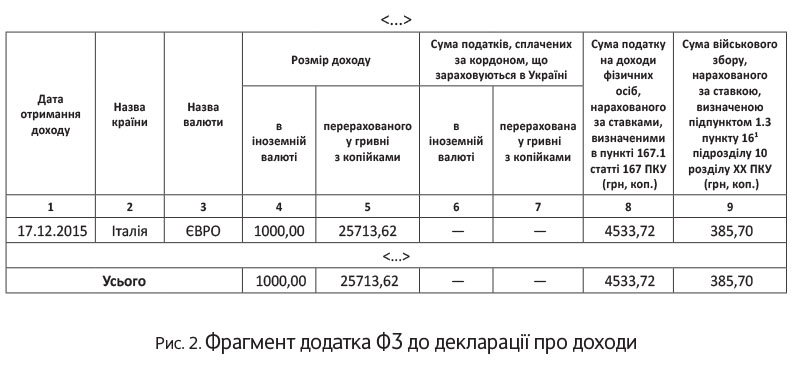

| 1 | Зазначайте дату отримання доходу |

| 2 | Вказуйте назву країни, яка є джерелом виплати доходу |

| 3 | Зазначайте українською мовою назву валюти, в якій виплачено дохід, наприклад, «долар США» |

| 4 | Проставляйте розмір доходу в іноземній валюті. Підсумковий рядок за цією колонкою, на наш погляд, слід заповнити, тільки якщо дохід було отримано в одній валюті |

| 5 | Зазначайте суму іноземного доходу, перерахованого у гривню з копійками за офіційним валютним (обмінним) курсом НБУ, що діяв на дату отримання такого доходу. Підсумкове значення колонки 5 переносьте до колонки 3 рядка 10.06 розд. II декларації про доходи |

| 6 | Графу заповнюйте, якщо маєте право на зарахування податку, сплаченого за кордоном, у рахунок ПДФО (див. вище). На підставі даних «залікової» довідки вписуйте суму сплачених за кордоном податків в іноземній валюті. Підсумковий рядок за цією колонкою, на наш погляд, слід заповнити, тільки якщо податок сплачено в одній валюті |

| 7 | Графу заповнюйте, якщо маєте право на зарахування податку, сплаченого за кордоном, у рахунок ПДФО (див. вище). Вписуйте суми податків, зазначені в колонці 6 і перераховані у гривню за офіційним валютним (обмінним) курсом НБУ, що діяв на дату отримання доходів, з яких ці податки було сплачено. Підсумкове значення колонки 7, але не більше підсумкового значення рядка 18 розд. IV декларації про доходи, переносьте до рядка 22 розд. IV декларації про доходи |

| 8 | Зазначайте суму ПДФО, розраховану самостійно (добуток значення колонки 5 і ставки податку). Підсумкове значення колонки 8 переносьте до колонки 6 рядка 10.06 розд. II декларації про доходи |

| 9 | Зазначайте суму ВЗ, розраховану самостійно (добуток значення колонки 5 і ставки 1,5 %). Підсумкове значення колонки 9 переносьте до колонки 7 рядка 10.06 розд. II декларації про доходи |

Закріпимо зазначене на прикладі?

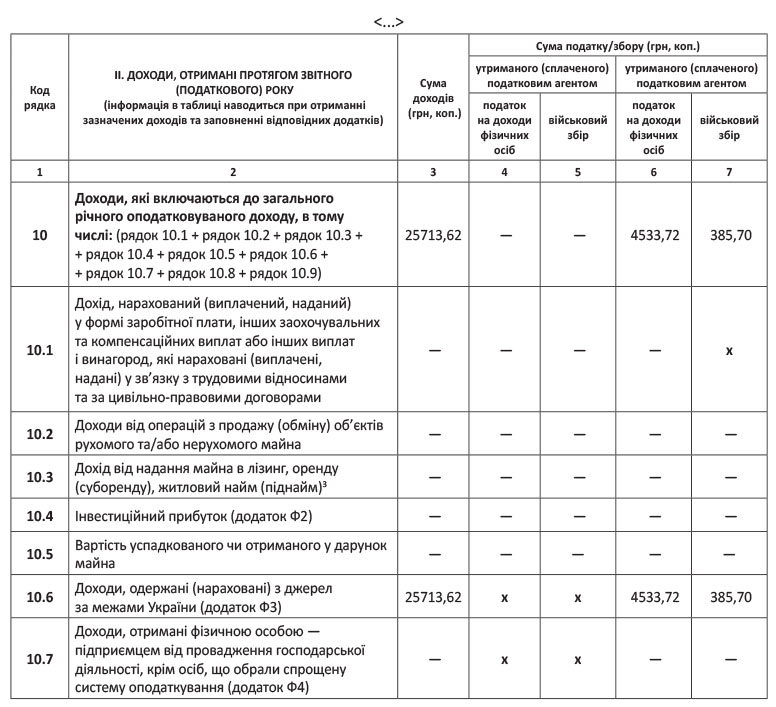

Приклад. Громадянин Іваненко І. І. 17.12.2015 р. отримав дохід за надані послуги з джерела за межами України в сумі 1000 ЄВРО. Офіційний курс НБУ на цю дату становив 2571,3624 грн. за 100 ЄВРО. Інших доходів у нього в 2015 році не було.

Сума отриманого доходу з джерел за межами України становить 25713,62 грн. Частину цього доходу в межах 12180,00 грн. обкладаємо ПДФО за ставкою 15 %, а суму перевищення (13533,62 грн. (25713,62 - 12180,00)) за ставкою 20 %.

Загальна сума ПДФО, що підлягає сплаті до бюджету:

12180 х 15 % : 100 % + 13533,62 х 20 % : 100 % = = 1827 + 2706,72 = 4533,72 (грн.).

Сума військового збору:

25713,62 х 1,5 % = 385,70 (грн.).

Заповнимо додаток Ф3 і декларацію на підставі цих даних (див. рис. 1 і 2).

висновки

Отримували іноземні доходи? Не забудьте їх задекларувати та сплатити ПДФО і ВЗ.

Суми іноземних доходів відображайте в розд. II у рядку з кодом 10.06 і в додатку Ф3 до декларації про доходи.