За январь 2016 года отчитываемся по старой форме

В первую очередь отметим, что на сегодня готовятся изменения в Порядок № 435, в том числе и в формы Отчета о суммах начисленной заработной платы (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в фискальные органы ( приложение 4 к Порядку № 435). В новой форме будут учтены все изменения, которые произошли с 1 января 2016 года.

До утверждения новой формы необходимо подать Отчет по форме № Д4 в орган ГФС по форме, которая действовала с 01.05.2015 г., с заполнением всех обязательных реквизитов.

Таким образом, за январь 2016 года страхователи отчитываются по ЕСВ по старой форме Отчета.

Заполняем обязательные реквизиты

Таблица 1 Отчета по форме № Д4 состоит из заглавной и табличной частей. Как мы сказали выше, Отчет надо подать с заполнением всех обязательных реквизитов, которые перечислены в п. 6 разд. ІІ Порядка № 435 (ср. ). Если работодатель подаст отчетность по ЕСВ без всех необходимых таблиц или забудет заполнить обязательные реквизиты, то такой Отчет будет считаться непринятым со всеми неприятными последствиями. Поэтому ниже расскажем об особенностях заполнения отдельных обязательных реквизитов заглавной части таблицы 1 начиная с Отчета за январь 2016 года.

Законом № 909 были внесены изменения в Закон № 2464 и с 01.01.2016 г. отменили применение понижающего коэффициента. Поэтому начиная с отчетности за январь 2016 года в таблице 1 Отчета по фоме № Д4 не заполняйте реквизиты:

— 17 («застосування коефіцієнта (за наявності)»);

— 18 («розмір коефіцієнта (за наявності)»);

— 19 («середньомісячна заробітна плата, на яку нараховується єдиний внесок у розрахунку на одну застраховану особу за 2014 рік (при застосуванні коефіцієнта)»);

— 20 («середньомісячна кількість застрахованих осіб за 2014 рік (при застосуванні коефіцієнта)»).

Кроме этого, не заполняйте и реквизит 5 «Клас професійного ризику виробництва» таблицы 1 формы № Д4. Его заполнение ранее было обязательным для хозрасчетных предприятий. Но поскольку с 01.01.2016 г. установлена единая ставка для всех предприятий, учреждений и организаций, то нет необходимости в заполнении этого реквизита.

А вот если работодатель относится к бюджетному учреждению, к предприятиям УТОГ и УТОС, к предприятиям, организациям общественных организаций инвалидов, то в соответствующих ячейках (реквизиты 6 — 8) нужно поставить отметку «Х».

Остальные реквизиты заглавной части таблицы 1 ЕСВ-отчета заполняйте в общем порядке, как и раньше. Изменений тут нет.

Заполняем таблицу 1

С 1 января 2016 года ко всем видам дохода применяется единая ставка начисления ЕСВ — 22 % (кроме работников-инвалидов (8,41 %), работников предприятий УТОГ и УТОС (ставка 5,3 %), работников-инвалидов предприятий общественных организаций инвалидов (ставка 5,5 %, для обычных работников — 22 %)). Несмотря на это, строки таблицы 1 заполняйте в разрезе доходов и типов предприятий, учреждений, организаций, как и раньше.

Поскольку таблица 1 Отчета по форме № Д4 формируется на основании информации из таблицы 6, то все данные, отраженные в ней, автоматом попадут в таблицу 1. Причем в определенные строки таблицы 1 ЕСВ-отчета должны попасть данные из таблицы 6 с соответствующим кодом категории застрахованного лица (ЗО). Например:

— зарплата обычных работников предприятия (код категории ЗО «1») должна быть отражена в строках 1.1, 2.1, 2.1.1, зарплата работников-инвалидов (код категории ЗО «2») — в строках 1.1, 2.1.4;

— больничные обычных работников (код категории ЗО «29») — в строках 1.3, 1.4, 2.3.1, больничные работников-инвалидов (код категории ЗО «36») — в строках 1.3, 1.4, 2.3.2;

— декретные обычных работников (код категории ЗО «42») — в строках 1.5, 2.4, 2.4.1, декретные работников-инвалидов (код категории ЗО «43») — в строках 1.5, 2.4, 2.4.2;

— вознаграждение по ГПД (код категории ЗО «26») — в строках 1.2, 2.2, 2.2.1.

То есть таблица 1 ЕСВ-отчета будет заполнена без особых изменений. Одно отличие — суммы начисленного ЕСВ для каждого работника теперь рассчитываются умножением базы обложения на ставку 22 %. Поэтому строки 3.1 (3.1.1 — 3.1.7), 3.2 (3.2.1 — 3.2.3), 3.3 (3.3.1 — 3.3.4), 3.4 (3.4.1 — 3.4.4) будут формироваться на основании суммированных данных графы 21 таблицы 6 ЕСВ-отчета с учетом категорий ЗО.

Поскольку удержание ЕСВ с начисленного дохода застрахованных лиц отменено, то начиная с отчетного периода — январь 2016 года их не отражают в Отчете, т. е. в таблице 1 не заполняйте строки 5, 5.1 — 5.6. Соответственно в строках 4, 4.1 — 4.4 таблицы 1 не отражают и начисленный доход, с которого удерживается ЕСВ. То есть с 1 января 2016 года отпала необходимость в заполнении этих строк. Но это не касается случаев, когда вы сторнируете отпускные, больничные, декретные, зарплату из-за болезни работника за предыдущие периоды. В этом случае и сумма такой выплаты, и удержанный с нее ЕСВ могут появиться в этих строках.

Заполняем таблицу 5

Таблицу 5 Отчета по ЕСВ заполняют, если в отчетном месяце ( п. 8 разд. IV Порядка № 435):

а) с застрахованным лицом был заключен или расторгнут трудовой договор либо ГПД на выполнение работ (предоставление услуг);

б) застрахованному лицу предоставлен или у него закончился отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до 3 лет или отпуск для ухода за ребенком от 3 до 6 лет.

Если ничего из перечисленного выше с застрахованными лицами в отчетном месяце не случалось, формировать таблицу 5 Отчета по форме № Д4 не нужно.

Заполняем таблицу 6

Основное изменение, касающееся заполнения таблицы 6 ЕСВ-отчета, — отмена ставки ЕСВ в части удержаний и установление единой ставки ЕСВ в части начислений для зарплаты, больничных/декретных обычных работников, вознаграждения по ГПД. Поэтому таблицу 6 заполняйте следующим образом:

— не заполняйте графу 20 «Сума утриманого єдиного внеску за звітний місяць (із заробітної плати / доходу)», так как ЕСВ с выплат, начисленных работникам, не удерживают;

— показатели графы 21 «Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід)» для обычных работников определяйте как произведение данных графы 18 «Сума нарахованої заробітної плати / доходу у межах максимальної величини, на яку нараховується єдиний внесок» и ставки ЕСВ в размере 22 % (для зарплаты, больничных/декретных и вознаграждения по ГПД), а также графы 19 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)» и ставки ЕСВ в размере 22 % (для допбазы);

— для работников-инвалидов значение графы 21 рассчитывайте умножением ставки ЕСВ в размере 8,41 % на показатели графы 18;

— графу 9 (код категории ЗО) продолжайте заполнять в обычном порядке, даже несмотря на то, что ставки начислений ЕСВ на все выплаты обычным работникам теперь одинаковые. То есть суммы отпускных, вознаграждений по ГПД, больничных, декретных по-прежнему отражайте в отдельных строках от зарплаты с указанием соответствующего кода категории ЗО.

Числовой пример

Пример. В январе 2016 года работникам учреждения были начислены такие выплаты:

1. Кравченко О. О. — зарплата за январь 2016 года в сумме 2200 грн.

2. Шварко Д. Д. (работник-инвалид) — зарплата за январь 2016 года в сумме 2500 грн., вознаграждение по ГПД за выполненные работы в период с 18 по 22 января 2016 года в сумме 500 грн.

3. Иванченко Н. М. — зарплата за 15 отработанных дней января 2016 года в сумме 2084,21 грн., пособие по временной нетрудоспособности в связи с болезнью ребенка с 15.12.2015 г. по 04.01.2016. в размере 1518,93 грн. (в том числе за дни временной нетрудоспособности, приходящиеся на декабрь 2015 года, — 1229,61 грн., за дни временной нетрудоспособности, приходящиеся на январь 2016 года, — 289,32 грн.).

4. Сидорова А. А. — зарплата за 14 отработанных дней января 2016 года в сумме 1694,74 грн., отпускные за дни ежегодного основного отпуска с 25.01.2016 г. по 17.02.2016 г. в сумме 1871,28 грн., в том числе за дни отпуска, приходящиеся на январь 2016 года, — 545,79 грн., за дни отпуска, приходящиеся на февраль 2016 года, — 1325,49 грн.

5. Мацай И. В. — зарплата за 8 отработанных дней января в сумме 1052,63 грн. На период с 11 по 25 января 2016 года ей был предоставлен отпуск без сохранения заработной платы по соглашению сторон.

Кроме этого, в январе 2016 года у Пиктевой Е. Я. 14.01.2016 г. закончился отпуск в связи с беременностью и родами, а с 15.01.2016 г. ей предоставили отпуск для ухода за ребенком до 3 лет. При этом сумма пособия по беременности и родам, приходящаяся на январь 2016 года, составила 980 грн.

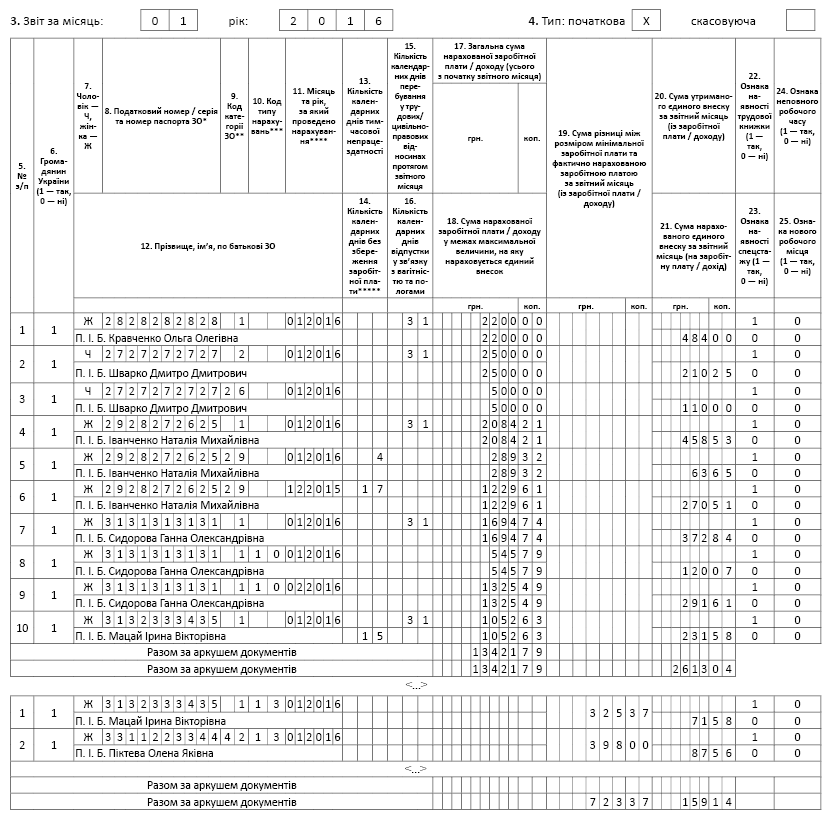

Приведем ниже в таблице необходимые данные о суммах начисленного ЕСВ в январе 2016 года.

Ф. И. О. | Категория ЗО | Вид дохода | Сумма начисленного дохода, грн. | Разница между МЗП и начисленным доходом за месяц | Сумма начисленного ЕСВ, грн. |

Кравченко О. О. | 1 | Зарплата за январь-2016 | 2200 | — | 484 (2200 грн. х 22 %) |

Шварко Д. Д. (работник-инвалид) | 2 | Зарплата за январь-2016 | 2500 | — | 210,25 (2500 грн. х 8,41 %) |

26 | Вознаграждение по ГПД за выполненные работы | 500 | — | 110 (500 грн. х 22 %) | |

Иванченко Н. М. | 1 | Зарплата за 15 отработанных дней января-2016 | 2084,21 | — | 458,53 (2084,21 грн. х 22 %) |

29 | Больничные за декабрь-2015 | 1229,61 | — | 270,51 (1229,61 грн. х 22 %) | |

Больничные за январь-2016 | 289,32 | — | 63,65 (289,32 грн. х 22 %) | ||

Сидорова А. А. | 1 | Зарплата за 14 отработанных дней января-2016 | 1694,74 | — | 372,84 (1694,74 грн. х 22 %) |

1 | Отпускные за январь-2016 | 545,79 | — | 120,07 (545,79 грн. х 22 %) | |

1 | Отпускные за февраль-2016 | 1325,49 | — | 291,61 (1325,49 грн. х 22 %) | |

Мацай И. В. | 1 | Зарплата за 8 отработанных дней января-2016 | 1052,63 | — | 231,58 (1052,63 грн. х 22 %) |

1 | Допбаза за январь-2016 | — | 325,37 (1378 - 1052,63) | 71,58 (325,37 грн. х 22 %) | |

Пиктева Е. Я. | 42 | Допбаза за январь-2016 | — | 398 (1378 - 980) | 87,56 (398 грн. х 22 %) |

Итого | х | х | 13421,79 | 723,37 | 2772,18 |

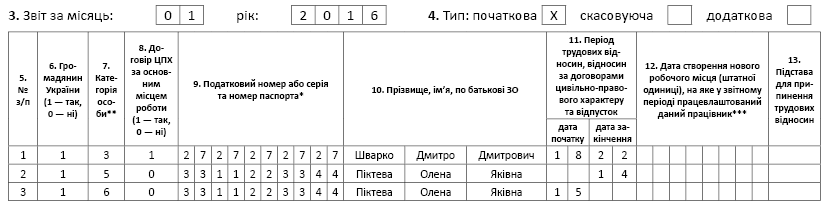

Несколько слов скажем о заполнении таблицы 5 ЕСВ-отчета. В ней необходимо указать информацию о:

— дате начала и окончания действия ГПД на выполнение работ Шварко Д. Д. Поскольку ГПД заключен с работником, то в графе 7 проставьте категорию лица «3», в графе 8 — «1», в графе 11: «дата початку» — «18», «дата закінчення» — «22»;

— дате окончания отпуска в связи с беременностью и родами Пиктевой Е. Я. В графе 7 укажите категорию лица «5», а в графе 11 «дата закінчення» — «14»;

— дате начала отпуска для ухода за ребенком до 3 лет Пиктевой Е. Я. В графе 7 укажите категорию лица «6», а в графе 11 «дата початку» — «15».

Как будут заполнены таблицы 1, 5 и 6 ЕСВ-отчета, смотрите на рис. 1 — 3 (с. 20 — 23).

<...>

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн) |

1 | 2 | 3 |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 13421,79 |

1.1 | сума нарахованої заробітної плати | 11402,86 |

1.2 | сума винагород за договорами цивільно-правового характеру | 500,00 |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | — |

1.4 | сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів фондів соціального страхування, усього, у тому числі: | 1518,93 |

1.4.1 | сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань на виробництві | — |

1.5 | сума допомоги у зв’язку з вагітністю та пологами | — |

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 14145,16 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 11402,86 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | — |

2.1.2 | бюджетними установами (36,3 %) | 8902,86 |

2.1.3 | роботодавцями найманим працівникам із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорам, які виконують спеціальні роботи в польотах (45,96 %) | — |

2.1.4 | підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | 2500,00 |

2.1.5 | підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (5,3 %) | — |

2.1.6 | підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (5,5 %) | — |

2.1.7 | підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (33,2 %) | — |

2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 2.2.1 + р. 2.2.2 + р. 2.2.3) | 500,00 |

2.2.1 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, 34,7 % | 500,00 |

2.2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, нарахована підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (5,3 %) | — |

2.2.3 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, нарахована підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (33,2 %) | — |

2.3 | Сума допомоги по тимчасовій непрацездатності, усього (р. 2.3.1 + р. 2.3.2 + р. 2.3.3 + р. 2.3.4) | 1518,93 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 1518,93 |

2.3.2 | Сума допомоги по тимчасовій непрацездатності, нарахована підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | — |

2.3.3 | Сума допомоги по тимчасовій непрацездатності, нарахована підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (5,3 %) | — |

2.3.4 | Сума допомоги по тимчасовій непрацездатності, нарахована підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (5,5 %) | — |

2.4 | Сума допомоги у зв’язку з вагітністю та пологами (р. 2.4.1 + р. 2.4.2 + р. 2.4.3 + р. 2.4.4) | — |

2.4.1 | Сума допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок у розмірі 33,2 % | — |

2.4.2 | Сума допомоги у зв’язку з вагітністю та пологами, нарахована підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | — |

2.4.3 | Сума допомоги у зв’язку з вагітністю та пологами, нарахована підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (5,3 %) | — |

2.4.4 | Сума допомоги у зв’язку з вагітністю та пологами, нарахована підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (5,5 %) | — |

2.5 | Додаткова база нарахування єдиного внеску, усього (р. 2.5.1 + р. 2.5.2 + р. 2.5.3 + р. 2.5.4 + р. 2.5.5) | 723,37 |

2.5.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | — |

2.5.2 | бюджетними установами (36,3 %) | 325,37 |

2.5.3 | роботодавцями найманим працівникам із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорам, які виконують спеціальні роботи в польотах (45,96 %) | — |

2.5.4 | підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (33,2 %) | — |

2.5.5 | сума допомоги по тимчасовій непрацездатності, сума допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок у розмірі 33,2 % | 398,00 |

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 2772,18 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 2168,88 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 — 49,7 %) х коефіцієнт) | — |

3.1.2 | на суми заробітної плати, нарахованої бюджетними установами ((р. 2.1.2 х 36,3 %) х коефіцієнт) | 1958,63 |

3.1.3 | на суми заробітної плати, нарахованої роботодавцями найманим працівникам із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорам, які виконують спеціальні роботи в польотах (р. 2.1.3 х 45,96 % х коефіцієнт) | — |

3.1.4 | на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) | 210,25 |

3.1.5 | на суми заробітної плати, нарахованої підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (р. 2.1.5 х 5,3 %) | — |

3.1.6 | на суми заробітної плати, нарахованої підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (р. 2.1.6 х 5,5 %) | — |

3.1.7 | на суми заробітної плати, нарахованої підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (р. 2.1.7 х 33,2 % х коефіцієнт) | — |

3.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 3.2.1 + р. 3.2.2 + р. 3.2.3) | 110,00 |

3.2.1 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами (р. 2.2.1 х 34,7 % х коефіцієнт) | 110,00 |

3.2.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, нарахованих підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (р. 2.2.2 х 5,3 %) | — |

3.2.3 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, нарахованих підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (р. 2.2.3 х 33,2 % х коефіцієнт) | — |

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + р. 3.3.4) | 334,16 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 334,16 |

3.3.2 | на суми допомоги по тимчасовій непрацездатності, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.3.2 х 8,41 %) | — |

3.3.3 | на суми допомоги по тимчасовій непрацездатності, нарахованої підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (р. 2.3.3 х 5,3 %) | — |

3.3.4 | на суми допомоги по тимчасовій непрацездатності, нарахованої підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (р. 2.3.4 х 5,5 %) | — |

3.4 | на суми допомоги у зв’язку з вагітністю та пологами (р. 3.4.1 + р. 3.4.2 + р. 3.4.3 + р. 3.4.4) | — |

3.4.1 | на суми допомоги у зв’язку з вагітністю та пологами (р. 2.4.1 х 33,2 % х коефіцієнт) | — |

3.4.2 | на суми допомоги у зв’язку з вагітністю та пологами, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.4.2 х 8,41 %) | — |

3.4.3 | на суми допомоги у зв’язку з вагітністю та пологами, нарахованої підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (р. 2.4.3 х 5,3 %) | — |

3.4.4 | на суми допомоги у зв’язку з вагітністю та пологами, нарахованої підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (р. 2.4.4 х 5,5 %) | — |

3.5 | на суми додаткової бази нарахування єдиного внеску (р. 3.5.1 + р. 3.5.2 + р. 3.5.3 + р. 3.5.4 + р. 3.5.5) | 159,14 |

3.5.1 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями відповідно до класу професійного ризику виробництва (р. 2.5.1 х (36,76 — 49,7 %)) | — |

3.5.2 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати бюджетними установами (р. 2.5.2 х 36,3 %) | 71,58 |

3.5.3 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями найманим працівникам із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорам, які виконують спеціальні роботи в польотах (р. 2.5.3 х 45,96 %) | — |

3.5.4 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (р. 2.5.4 х 33,2 %) | — |

3.5.5 | на суми різниці між розміром мінімальної заробітної плати та допомоги по тимчасовій непрацездатності, допомоги у зв’язку з вагітністю та пологами (р. 2.5.5 х 33,2 %) | 87,56 |

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | — |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | — |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | — |

4.1.2 | найманих працівників — інвалідів, які працюють на підприємствах УТОГ, УТОС (2,85 %) | — |

4.1.3 | працівників, які працюють на посадах, робота на яких зараховується до стажу, що дає право на одержання пенсії відповідно до окремих законів України (6,1 %) | — |

4.2 | Сума винагород за виконану роботу (надані послуги) за цивільно-правовими договорами (2,6 %) (відповідає значенню р. 2.2) | — |

4.3 | Сума допомоги по тимчасовій непрацездатності (2 %) | — |

4.4 | Сума допомоги у зв’язку з вагітністю та пологами (2 %) | — |

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | — |

5.1 | р. 4.1.1 х 3,6 % | — |

5.2 | р. 4.1.2 х 2,85 % | — |

5.3 | р. 4.1.3 х 6,1 % | — |

5.4 | р. 4.2 х 2,6 % | — |

5.5 | р. 4.3 х 2 % | — |

5.6 | р. 4.4 х 2 % | — |

<...> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, усього (р. 3 + р. 5 + р. 6 - р. 7) | 2772,18 |

|

| у тому числі |

|

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | — |

8.2 | р. 3.1.2 + р. 3.5.2 + р. 6.1.2 + р. 6.1.10 - р. 7.1.2 - р. 7.1.10 (36,3 %) | 2030,21 |

8.3 | р. 3.1.3 + р. 3.5.3 + р. 6.1.3 + р. 6.1.11 - р. 7.1.3 - р. 7.1.11 (45,96 %) | — |

8.4 | р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) | 210,25 |

8.5 | р. 3.1.5 + р. 3.2.2 + р. 3.3.3 + р. 3.4.3 + р. 6.1.5 - р. 7.1.5 (5,3 %) | — |

8.6 | р. 3.1.6 + р. 3.3.4 + р. 3.4.4 + р. 6.1.6 - р. 7.1.6 (5,5 %) | — |

8.7 | р. 3.2.1 + р. 6.1.7 + р. 6.1.12 - р. 7.1.7 - р. 7.1.12 (34,7 %) | 110,00 |

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - р. 7.1.8 - р. 7.1.13 (33,2 %) | 421,72 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | — |

8.10 | р. 5.2 + р. 6.3.2 - р. 7.3.2 (2,85 %) | — |

8.11 | р. 5.3 + р. 6.3.3 - р. 7.3.3 (6,1 %) | — |

8.12 | р. 5.4 + р. 6.3.4 - р. 7.3.4 (2,6 %) | — |

8.13 | р. 5.5 + р. 5.6 + р. 6.3.5 - р. 7.3.5 (2 %) | — |

8.14 | р. 6.2 - р. 7.2 | — |

Рис. 1. Фрагмент заполнения таблицы 1 Отчета по форме № Д4 за январь 2016 года

Рис. 2. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за январь 2016 года

Рис. 3. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за январь 2016 года

Использованные документы и сокращения

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Закон № 909 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2016 году» от 24.12.2015 г. № 909-VIII.

Порядок № 435 — Порядок формирования и предоставления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ГПД — гражданско-правовой договор.

МЗП — минимальная заработная плата.