За січень 2016 року звітуємо за старою формою

Перш за все зауважимо, що на сьогодні готуються зміни до Порядку № 435, у тому числі й до форми Звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до фіскальних органів ( додаток 4 до Порядку № 435). У новій формі будуть ураховані всі зміни, що сталися з 1 січня 2016 року.

До затвердження нової форми необхідно подати Звіт за формою № Д4 до органу ДФС за формою, що діяла з 01.05.2015 р., із заповненням усіх обов’язкових реквізитів.

Таким чином, за січень 2016 року страхувальники звітують з ЄСВ за старою формою Звіту.

Заповнюємо обов’язкові реквізити

Таблиця 1 Звіту за формою № Д4 складається із заголовної і табличної частин. Як ми зазначили вище, Звіт треба подати із заповненням усіх обов’язкових реквізитів, що перелічені в п. 6 розд. ІІ Порядку № 435 (ср. ). Якщо роботодавець подасть звітність з ЄСВ без усіх необхідних таблиць або забуде заповнити обов’язкові реквізити, то такий Звіт вважатиметься неприйнятим зі всіма неприємними наслідками. Тому нижче розповімо про особливості заповнення окремих обов’язкових реквізитів заголовної частини таблиці 1 починаючи зі Звіту за січень 2016 року.

Законом № 909 були внесені зміни до Закону № 2464 та з 01.01.2016 р. скасували застосування понижуючого коефіцієнта. Тому починаючи зі звітності за січень 2016 року в таблиці 1 Звіту за формою № Д4 не заповнюйте реквізити:

— 17 («застосування коефіцієнта (за наявності)»);

— 18 («розмір коефіцієнта (за наявності)»);

— 19 («середньомісячна заробітна плата, на яку нараховується єдиний внесок у розрахунку на одну застраховану особу за 2014 рік (при застосуванні коефіцієнта)»);

— 20 («середньомісячна кількість застрахованих осіб за 2014 рік (при застосуванні коефіцієнта)»).

Крім того, не заповнюйте і реквізит 5 «Клас професійного ризику виробництва» таблиці 1 форми № Д4. Його заповнення раніше було обов’язковим для госпрозрахункових підприємств. Але оскільки з 01.01.2016 р. встановлено єдину ставку для всіх підприємств, установ та організацій, то немає необхідності в заповненні цього реквізиту.

А ось якщо роботодавець належить до бюджетної установи, до підприємств УТОГ і УТОС, до підприємств, організацій громадських організацій інвалідів, то у відповідних комірках (реквізити 6 — 8) потрібно поставити відмітку «Х».

Решту реквізитів заголовної частини таблиці 1 ЄСВ-звіту заповнюйте в загальному порядку, як і раніше. Змін тут немає.

Заповнюємо таблицю 1

З 1 січня 2016 року до всіх видів доходу застосовується єдина ставка нарахування ЄСВ — 22 % (крім працівників-інвалідів (8,41 %), працівників підприємств УТОГ і УТОС (ставка 5,3 %), працівників-інвалідів підприємств громадських організацій інвалідів (ставка 5,5 %, для звичайних працівників — 22 %)). Незважаючи на це, рядки таблиці 1 заповнюйте в розрізі доходів і типів підприємств, установ, організацій, як і раніше.

Оскільки таблиця 1 Звіту за формою № Д4 формується на підставі даних таблиці 6, то всі дані, відображені в ній, автоматом потраплять до таблиці 1. Причому до певних рядків таблиці 1 ЄСВ-звіту повинні потрапити дані з таблиці 6 з відповідним кодом категорії застрахованої особи (ЗО). Наприклад:

— зарплата звичайних працівників підприємства (код категорії ЗО «1») має бути відображена в рядках 1.1, 2.1, 2.1.1, зарплата працівників-інвалідів (код категорії ЗО «2») — в рядках 1.1 і 2.1.4;

— лікарняні звичайних працівників (код категорії ЗО «29») — у рядках 1.3, 1.4, 2.3.1, лікарняні працівників-інвалідів (код категорії ЗО «36») — у рядках 1.3, 1.4, 2.3.2;

— декретні звичайних працівників (код категорії ЗО «42») — у рядках 1.5, 2.4, 2.4.1, декретні працівників-інвалідів (код категорії ЗО «43») — у рядках 1.5, 2.4, 2.4.2;

— винагорода за ЦПД (код категорії ЗО «26») — у рядках 1.2, 2.2, 2.2.1.

Тобто таблиця 1 ЄСВ-звіту буде заповнена без особливих змін. Одна відмінність — суми нарахованого ЄСВ для кожного працівника тепер розраховуються множенням бази оподаткування на ставку 22 %. Тому рядки 3.1 (3.1.1 — 3.1.7), 3.2 (3.2.1 — 3.2.3), 3.3 (3.3.1 — 3.3.4), 3.4 (3.4.1 — 3.4.4) формуватимуться на підставі підсумованих даних графи 21 таблиці 6 ЄСВ-звіту з урахуванням категорій ЗО.

Оскільки утримання ЄСВ з нарахованого доходу застрахованих осіб скасоване, то починаючи зі звітного періоду — січень 2016 року їх не відображають у Звіті, тобто в таблиці 1 не заповнюйте рядки 5, 5.1 — 5.6. Відповідно в рядках 4, 4.1 — 4.4 таблиці 1 не відображають і нарахований дохід, з якого утримується ЄСВ. Тобто з 1 січня 2016 року відпала необхідність у заповненні цих рядків. Але це не стосується випадків, коли ви сторнуєте відпускні, лікарняні, декретні, зарплату через хворобу працівника за минулі періоди. У цьому випадку і сума такої виплати, і утриманий з неї ЄСВ можуть з’явитися в цих рядках.

Заповнюємо таблицю 5

Таблицю 5 Звіту з ЄСВ заповнюють, якщо у звітному місяці ( п. 8 розд. IV Порядку № 435):

а) із застрахованою особою було укладено чи розірвано трудовий договір або ЦПД на виконання робіт (надання послуг);

б) застрахованій особі надана або в неї закінчилася відпустка у зв’язку з вагітністю та пологами, відпустка для догляду за дитиною до 3 років або відпустка для догляду за дитиною від 3 до 6 років.

Якщо нічого з переліченого вище із застрахованими особами у звітному місяці не траплялося, формувати таблицю 5 ЄСВ-звіту не потрібно.

Заповнюємо таблицю 6

Основна зміна, що стосується заповнення таблиці 6 ЄСВ-звіту, — скасування ставки ЄСВ у частині утримань та встановлення єдиної ставки ЄСВ у частині нарахувань для зарплати, лікарняних/декретних звичайних працівників, винагороди за ЦПД. Тому таблицю 6 заповнюйте таким чином:

— не заповнюйте графу 20 «Сума утриманого єдиного внеску за звітний місяць (із заробітної плати / доходу)», оскільки ЄСВ з виплат, нарахованих працівникам, не утримують;

— показники графи 21 «Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід)» для звичайних працівників визначайте як добуток даних графи 18 «Сума нарахованої заробітної плати / доходу в межах максимальної величини, на яку нараховується єдиний внесок» і ставки ЄСВ в розмірі 22 % (для зарплати, лікарняних/декретних та винагороди за ЦПД), а також графи 19 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)» і ставки ЄСВ в розмірі 22 % (для додаткової бази);

— для працівників-інвалідів значення графи 21 розраховуйте множенням ставки ЄСВ у розмірі 8,41 % на показники графи 18;

— графу 9 (код категорії ЗО) продовжуйте заповнювати у звичайному порядку, навіть незважаючи на те, що ставки нарахувань ЄСВ на всі виплати звичайним працівникам тепер однакові. Тобто суми відпускних, винагород за ЦПД, лікарняних, декретних, як і раніше, відображайте в окремих рядках від зарплати із зазначенням відповідного коду категорії ЗО.

Числовий приклад

Приклад. У січні 2016 року працівникам установи були нараховані такі виплати:

1. Кравченко О. О. — зарплата за січень 2016 року в сумі 2200 грн.

2. Шварко Д. Д. (працівник-інвалід) — зарплата за січень 2016 року в сумі 2500 грн., винагорода за ЦПД за виконані роботи в період з 18 по 22 січня 2016 року в сумі 500 грн.

3. Іванченко Н. М. — зарплата за 15 відпрацьованих днів січня 2016 року в сумі 2084,21 грн., допомога по тимчасовій непрацездатності у зв’язку з хворобою дитини з 15.12.2015 р. по 04.01.2016 р. у розмірі 1518,93 грн. (у тому числі за дні тимчасової непрацездатності, що припадають на грудень 2015 року, — 1229,61 грн., за дні тимчасової непрацездатності, що припадають на січень 2016 року, — 289,32 грн.).

4. Сидорова Г. О. — зарплата за 14 відпрацьованих днів січня 2016 року в сумі 1694,74 грн., відпускні за дні щорічної основної відпустки з 25.01.2016 р. по 17.02.2016 р. в сумі 1871,28 грн., у тому числі за дні відпустки, що припадають на січень 2016 рік, — 545,79 грн., за дні відпустки, що припадають на лютий 2016 року, — 1325,49 грн.

5. Мацай І. В. — зарплата за 8 відпрацьованих днів січня в сумі 1052,63 грн. На період з 11 по 25 січня 2016 року їй було надано відпустку без збереження заробітної плати за згодою сторін.

Крім цього, в січні 2016 року в Піктевої О. Я. 14.01.2016 р. закінчилася відпустка у зв’язку з вагітністю та пологами, а з 15.01.2016 р. їй надали відпустку для догляду за дитиною до 3 років. При цьому сума допомоги по вагітності та пологах, що припадає на січень 2016 року, становить 980 грн.

Наведемо нижче в таблиці необхідні дані про суми нарахованого ЄСВ у січні 2016 року.

П. І. Б. | Категорія ЗО | Вид доходу | Сума нарахованого доходу, грн. | Різниця між МЗП і нарахованим доходом за місяць | Сума нарахованого ЄСВ, грн. |

Кравченко О. О. | 1 | Зарплата за січень-2016 | 2200 | — | 484 (2200 грн. х 22 %) |

Шварко Д. Д. (працівник-інвалід) | 2 | Зарплата за січень-2016 | 2500 | — | 210,25 (2500 грн. х 8,41 %) |

26 | Винагорода за ЦПД за виконані роботи | 500 | — | 110 (500 грн. х 22 %) | |

Іванченко Н. М. | 1 | Зарплата за 15 відпрацьованих днів січня-2016 | 2084,21 | — | 458,53 (2084,21 грн. х 22 %) |

29 | Лікарняні за грудень-2015 | 1229,61 | — | 270,51 (1229,61 грн. х 22 %) | |

Лікарняні за січень-2016 | 289,32 | — | 63,65 (289,32 грн. х 22 %) | ||

Сидорова Г. А. | 1 | Зарплата за 14 відпрацьованих днів січня-2016 | 1694,74 | — | 372,84 (1694,74 грн. х 22 %) |

1 | Відпускні за січень-2016 | 545,79 | — | 120,07 (545,79 грн. х 22 %) | |

1 | Відпускні за лютий-2016 | 1325,49 | — | 291,61 (1325,49 грн. х 22 %) | |

Мацай І. В. | 1 | Зарплата за 8 відпрацьованих днів січня-2016 | 1052,63 | — | 231,58 (1052,63 грн. х 22 %) |

1 | Додаткова база за січень-2016 | — | 325,37 (1378 - 1052,63) | 71,58 (325,37 грн. х 22 %) | |

Піктева О. Я. | 42 | Додаткова база за січень-2016 | — | 398 (1378 - 980) | 87,56 (398 грн. х 22 %) |

Разом | х | х | 13421,79 | 723,37 | 2772,18 |

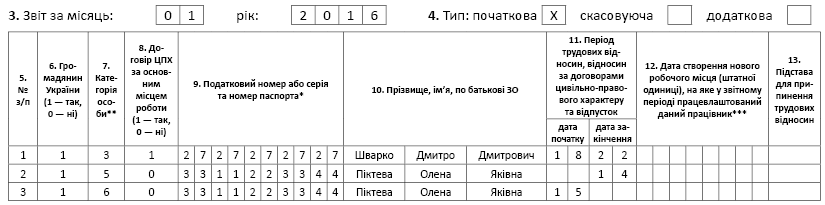

Декілька слів скажемо про заповнення таблиці 5 ЄСВ-звіту. У ній необхідно зазначити інформацію про:

— дату початку та закінчення дії ЦПД на виконання робіт Шварком Д. Д. Оскільки ЦПД укладено з працівником, то у графі 7 проставте категорію особи «3», у графі 8 — «1», у графі 11: «дата початку» — «18», «дата закінчення» — «22»;

— дату закінчення відпустки у зв’язку з вагітністю та пологами Піктевої О. Я. У графі 7 зазначте категорію особи «5», а у графі 11 «дата закінчення» — «14»;

— дату початку відпустки для догляду за дитиною до 3 років Піктевої О. Я. У графі 7 вкажіть категорію особи «6», а у графі 11 «дата початку» — «15».

Як будуть заповнені таблиці 1, 5 і 6 ЄСВ-звіту, дивіться на рис. 1 — 3 (с. 20 — 23).

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн) |

1 | 2 | 3 |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 13421,79 |

1.1 | сума нарахованої заробітної плати | 11402,86 |

1.2 | сума винагород за договорами цивільно-правового характеру | 500,00 |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | — |

1.4 | сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів фондів соціального страхування, усього, у тому числі: | 1518,93 |

1.4.1 | сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань на виробництві | — |

1.5 | сума допомоги у зв’язку з вагітністю та пологами | — |

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 14145,16 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 11402,86 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | — |

2.1.2 | бюджетними установами (36,3 %) | 8902,86 |

2.1.3 | роботодавцями найманим працівникам із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорам, які виконують спеціальні роботи в польотах (45,96 %) | — |

2.1.4 | підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | 2500,00 |

2.1.5 | підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (5,3 %) | — |

2.1.6 | підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (5,5 %) | — |

2.1.7 | підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (33,2 %) | — |

2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 2.2.1 + р. 2.2.2 + р. 2.2.3) | 500,00 |

2.2.1 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, 34,7 % | 500,00 |

2.2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, нарахована підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (5,3 %) | — |

2.2.3 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, нарахована підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (33,2 %) | — |

2.3 | Сума допомоги по тимчасовій непрацездатності, усього (р. 2.3.1 + р. 2.3.2 + р. 2.3.3 + р. 2.3.4) | 1518,93 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 1518,93 |

2.3.2 | Сума допомоги по тимчасовій непрацездатності, нарахована підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | — |

2.3.3 | Сума допомоги по тимчасовій непрацездатності, нарахована підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (5,3 %) | — |

2.3.4 | Сума допомоги по тимчасовій непрацездатності, нарахована підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (5,5 %) | — |

2.4 | Сума допомоги у зв’язку з вагітністю та пологами (р. 2.4.1 + р. 2.4.2 + р. 2.4.3 + р. 2.4.4) | — |

2.4.1 | Сума допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок у розмірі 33,2 % | — |

2.4.2 | Сума допомоги у зв’язку з вагітністю та пологами, нарахована підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | — |

2.4.3 | Сума допомоги у зв’язку з вагітністю та пологами, нарахована підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (5,3 %) | — |

2.4.4 | Сума допомоги у зв’язку з вагітністю та пологами, нарахована підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (5,5 %) | — |

2.5 | Додаткова база нарахування єдиного внеску, усього (р. 2.5.1 + р. 2.5.2 + р. 2.5.3 + р. 2.5.4 + р. 2.5.5) | 723,37 |

2.5.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | — |

2.5.2 | бюджетними установами (36,3 %) | 325,37 |

2.5.3 | роботодавцями найманим працівникам із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорам, які виконують спеціальні роботи в польотах (45,96 %) | — |

2.5.4 | підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (33,2 %) | — |

2.5.5 | сума допомоги по тимчасовій непрацездатності, сума допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок у розмірі 33,2 % | 398,00 |

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 2772,18 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 2168,88 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 — 49,7 %) х коефіцієнт) | — |

3.1.2 | на суми заробітної плати, нарахованої бюджетними установами ((р. 2.1.2 х 36,3 %) х коефіцієнт) | 1958,63 |

3.1.3 | на суми заробітної плати, нарахованої роботодавцями найманим працівникам із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорам, які виконують спеціальні роботи в польотах (р. 2.1.3 х 45,96 % х коефіцієнт) | — |

3.1.4 | на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) | 210,25 |

3.1.5 | на суми заробітної плати, нарахованої підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (р. 2.1.5 х 5,3 %) | — |

3.1.6 | на суми заробітної плати, нарахованої підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (р. 2.1.6 х 5,5 %) | — |

3.1.7 | на суми заробітної плати, нарахованої підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (р. 2.1.7 х 33,2 % х коефіцієнт) | — |

3.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 3.2.1 + р. 3.2.2 + р. 3.2.3) | 110,00 |

3.2.1 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами (р. 2.2.1 х 34,7 % х коефіцієнт) | 110,00 |

3.2.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, нарахованих підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (р. 2.2.2 х 5,3 %) | — |

3.2.3 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, нарахованих підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (р. 2.2.3 х 33,2 % х коефіцієнт) | — |

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + р. 3.3.4) | 334,16 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 334,16 |

3.3.2 | на суми допомоги по тимчасовій непрацездатності, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.3.2 х 8,41 %) | — |

3.3.3 | на суми допомоги по тимчасовій непрацездатності, нарахованої підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (р. 2.3.3 х 5,3 %) | — |

3.3.4 | на суми допомоги по тимчасовій непрацездатності, нарахованої підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (р. 2.3.4 х 5,5 %) | — |

3.4 | на суми допомоги у зв’язку з вагітністю та пологами (р. 3.4.1 + р. 3.4.2 + р. 3.4.3 + р. 3.4.4) | — |

3.4.1 | на суми допомоги у зв’язку з вагітністю та пологами (р. 2.4.1 х 33,2 % х коефіцієнт) | — |

3.4.2 | на суми допомоги у зв’язку з вагітністю та пологами, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.4.2 х 8,41 %) | — |

3.4.3 | на суми допомоги у зв’язку з вагітністю та пологами, нарахованої підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариствами УТОГ та УТОС (р. 2.4.3 х 5,3 %) | — |

3.4.4 | на суми допомоги у зв’язку з вагітністю та пологами, нарахованої підприємствами та організаціями громадських організацій інвалідів (за умов, визначених частиною чотирнадцятою статті 8 Закону) працюючим інвалідам (р. 2.4.4 х 5,5 %) | — |

3.5 | на суми додаткової бази нарахування єдиного внеску (р. 3.5.1 + р. 3.5.2 + р. 3.5.3 + р. 3.5.4 + р. 3.5.5) | 159,14 |

3.5.1 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями відповідно до класу професійного ризику виробництва (р. 2.5.1 х (36,76 — 49,7 %)) | — |

3.5.2 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати бюджетними установами (р. 2.5.2 х 36,3 %) | 71,58 |

3.5.3 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями найманим працівникам із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорам, які виконують спеціальні роботи в польотах (р. 2.5.3 х 45,96 %) | — |

3.5.4 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати підприємствами суднобудівної промисловості (клас 30.11 групи 30.1 розділу 30, клас 33.15 групи 33.1 розділу 33 КВЕД ДК 009:2010) (р. 2.5.4 х 33,2 %) | — |

3.5.5 | на суми різниці між розміром мінімальної заробітної плати та допомоги по тимчасовій непрацездатності, допомоги у зв’язку з вагітністю та пологами (р. 2.5.5 х 33,2 %) | 87,56 |

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | — |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | — |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | — |

4.1.2 | найманих працівників — інвалідів, які працюють на підприємствах УТОГ, УТОС (2,85 %) | — |

4.1.3 | працівників, які працюють на посадах, робота на яких зараховується до стажу, що дає право на одержання пенсії відповідно до окремих законів України (6,1 %) | — |

4.2 | Сума винагород за виконану роботу (надані послуги) за цивільно-правовими договорами (2,6 %) (відповідає значенню р. 2.2) | — |

4.3 | Сума допомоги по тимчасовій непрацездатності (2 %) | — |

4.4 | Сума допомоги у зв’язку з вагітністю та пологами (2 %) | — |

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | — |

5.1 | р. 4.1.1 х 3,6 % | — |

5.2 | р. 4.1.2 х 2,85 % | — |

5.3 | р. 4.1.3 х 6,1 % | — |

5.4 | р. 4.2 х 2,6 % | — |

5.5 | р. 4.3 х 2 % | — |

5.6 | р. 4.4 х 2 % | — |

<...> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, усього (р. 3 + р. 5 + р. 6 - р. 7) | 2772,18 |

у тому числі | ||

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | — |

8.2 | р. 3.1.2 + р. 3.5.2 + р. 6.1.2 + р. 6.1.10 - р. 7.1.2 - р. 7.1.10 (36,3 %) | 2030,21 |

8.3 | р. 3.1.3 + р. 3.5.3 + р. 6.1.3 + р. 6.1.11 - р. 7.1.3 - р. 7.1.11 (45,96 %) | — |

8.4 | р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) | 210,25 |

8.5 | р. 3.1.5 + р. 3.2.2 + р. 3.3.3 + р. 3.4.3 + р. 6.1.5 - р. 7.1.5 (5,3 %) | — |

8.6 | р. 3.1.6 + р. 3.3.4 + р. 3.4.4 + р. 6.1.6 - р. 7.1.6 (5,5 %) | — |

8.7 | р. 3.2.1 + р. 6.1.7 + р. 6.1.12 - р. 7.1.7 - р. 7.1.12 (34,7 %) | 110,00 |

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - р. 7.1.8 - р. 7.1.13 (33,2 %) | 421,72 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | — |

8.10 | р. 5.2 + р. 6.3.2 - р. 7.3.2 (2,85 %) | — |

8.11 | р. 5.3 + р. 6.3.3 - р. 7.3.3 (6,1 %) | — |

8.12 | р. 5.4 + р. 6.3.4 - р. 7.3.4 (2,6 %) | — |

8.13 | р. 5.5 + р. 5.6 + р. 6.3.5 - р. 7.3.5 (2 %) | — |

8.14 | р. 6.2 - р. 7.2 | — |

Рис. 1. Фрагмент заповнення таблиці 1 Звіту за формою № Д4 за січень 2016 року

Рис. 2. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за січень 2016 року

Рис. 3. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за січень 2016 року

Використані документи та скорочення

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Закон № 909 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році» від 24.12.2015 р. № 909-VIII.

Порядок № 435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. № 435.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ЦПД — цивільно-правовий договір.

МЗП — мінімальна заробітна плата.