* Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Виклики глобалізації

Підписавши у березні 2014 року Угоду про асоціацію між Європейським Союзом та Україною (далі — Угода), наша держава взяла на себе цілу низку зобов’язань, у тому числі щодо гармонізації законодавства, що регулює підприємницьку діяльність. Стаття 387 Угоди передбачає реформу бухгалтерського обліку та аудиту з переходом на міжнародні стандарти. Саме вимоги, зазначені в Додатку XXXV до Угоди, стали основою для прийняття нової редакції Закону про бухоблік та Закону про аудит**. Останній установлює принципово іншу структуру та філософію розбудови системи незалежного фінансового аудиту в Україні. Однак наша розмова тут не про аудит, а про перехід на міжнародну практику звітування та про вплив такого переходу на податкові зобов’язання українських підприємств.

Відповідно до ч. 2 ст. 121 Закону про бухоблік та постанови КМУ від 11.07.2018 р. № 547 з 1 січня 2018 року оновлено критерії підприємств, що зобов’язані готувати фінансову звітність за МСФЗ.

Подамо їх перелік у таблиці.

Підприємства, які зобов’язані застосовувати МСФЗ

| Назва | Коментар |

| Публічні акціонерні товариства | — |

| Інші емітенти цінних паперів | Якщо їхні цінні папери допущені до торгів на фондових біржах або щодо них здійснено публічну пропозицію |

| Банки | — |

| Страховики | — |

| Кредитні спілки | — |

| Підприємства, які здійснюють діяльність з видобутку корисних копалин загальнодержавного значення | Перелік корисних копалин загальнодержавного значення затверджений постановою КМУ від 12.12.94 р. № 827. Зверніть увагу, що міськводоканали не зобов’язані переходити на МСФЗ: хоча підземні та поверхневі води є у переліку корисних копалин загальнодержавного значення, відбір води не вважається видобутком |

| Підприємства, які провадять господарську діяльність за окремими видами фінансової діяльності | Види такої діяльності за КВЕД ДК 009:2010: — недержавне пенсійне забезпечення (група 65.3); — надання інших фінансових послуг (розділ 64); — допоміжна діяльність у сферах фінансових послуг (розділ 66, крім підрозділу 66.2) |

| Великі підприємства | Незалежно від сфери діяльності відповідають щонайменше двом критеріям з таких: — балансова вартість активів — понад 20 млн євро; — чистий дохід від реалізації — понад 40 млн євро; — середня кількість працівників — понад 250 осіб |

Підприємства з числа наведених вище зобов’язані також готувати консолідовану фінансову звітність, якщо вони контролюють інші підприємства відповідно до ст. 12 Закону про бухоблік та МСФЗ 10 «Консолідована фінансова звітність». Але є виняток: якщо, наприклад, невелика страхова компанія має одне чи більше дочірніх підприємств, але їх сукупні показники не перевищують критерії віднесення до середніх суб’єктів господарювання (активи до 4 млн євро, виручка до 8 млн євро, персонал до 50 осіб), консолідовану фінансову звітність за МСФЗ їм можна не готувати.

Підприємства, які не відповідають зазначеним вище критеріям, можуть продовжувати вести облік та готувати фінансову звітність за національними положеннями (стандартами) бухгалтерського обліку або добровільно перейти на застосування міжнародних стандартів, якщо такий перехід відповідає стратегії розвитку підприємства (вихід на міжнародні ринки, залучення інвестицій тощо).

Підприємства, які відповідно до законодавства складають фінансову звітність за МСФЗ, зобов’язані забезпечити ведення бухгалтерського обліку відповідно до облікової політики за МСФЗ після подання першої фінансової звітності за міжнародними стандартами. Добровільний перехід такої чіткої вимоги не містить, хоча загальні правила обліку передбачають підготовку фінансової звітності саме на даних бухгалтерського обліку. Адже кожна господарська операція (дія або подія, яка викликає зміни в структурі активів та зобов’язань, власному капіталі підприємства) повинна мати документальне підтвердження, а не лише коригувальні записи у трансформаційному файлі.

Проблема ускладнюється ще й тим, що відповідно до ст. 44 ПКУ дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування є основою для обчислення податку на прибуток. І якщо підприємство перебуває у процесі переходу на МСФЗ, то виникає цілий ряд проблемних питань, яким чином будуть оподатковуватись перехідні трансформаційні різниці-коригування.

Принципи переходу

Перехід на МСФЗ з національних стандартів бухгалтерського обліку різних країн регулює спеціальний стандарт — МСФЗ 1 «Перше застосування МСФЗ», основна мета якого — забезпечити, щоб перші фінансові звіти підприємства, складені за МСФЗ, містили інформацію, яка:

— є прозорою для користувачів і порівняною в усіх відображених періодах;

— забезпечує прийнятну відправну точку для обліку за МСФЗ;

— є економічно обґрунтованою.

Якщо підприємство вже складало звітність за МСФЗ для банків чи інвесторів, але облік вело за національними стандартами, то вимоги МСФЗ 1 на неї не поширюються, навіть якщо така звітність готувалася не в національній валюті. Просто така звітність починаючи з 2018 року буде надаватися також органам державної влади, у тому числі для цілей оподаткування.

Але якщо підприємство складало фінансову звітність за МСФЗ лише для внутрішнього користування без оприлюднення її змісту власникам суб’єкта господарювання або будь-яким іншим зовнішнім користувачам, тоді МСФЗ 1 застосовується.

Першу фінансову звітність за МСФЗ, разом з порівняльними даними попереднього періоду, підприємство має складати відповідно до власної облікової політики, яка ґрунтується на стандартах, чинних на кінець першого звітного періоду. Вибіркове застосування окремих стандартів не дає права підприємству зазначати, що звітність складена за МСФЗ.

Підприємство складає та подає свій перший звіт про фінансовий стан за міжнародними стандартами на дату переходу на МСФЗ, яка є відправною точкою для підготовки фінансової звітності відповідно до МСФЗ, та на дві наступні річні дати. Тобто найперша звітність за МСФЗ має містити принаймні 3 звіти про фінансовий стан та по 2 звіти про сукупні доходи, звіти про рух грошових коштів та звіти про зміни у власному капіталі, а також відповідні примітки, що включають порівняльну інформацію для всіх поданих фінансових звітів.

Особливості національного переходу на МСФЗ було викладено у листах Мінфіну від 29.12.2017 р. № 35210-06-5/37175 та від 27.02.2018 р. № 35210-06-5/5570 (ср. ).

Так, підприємствам надано право вибору: обрати точкою переходу або 01.01.2017 р., або 01.01.2018 р. Як показує практика, більшість підприємств обирають другий варіант, скориставшись 2018 роком для розробки облікових політик, їх оцінок на податкові зобов’язання, аналізу відповідності IT-систем вимогам ведення обліку за МСФЗ та навчання персоналу.

Нагадаємо, що до усього комплекту фінансових звітів, які надаються за МСФЗ вперше, застосовується версія стандартів, чинних станом на кінець першого звітного періоду за МСФЗ. Попередні редакції стандартів не застосовуються. У наведеному далі прикладі повинні застосовуватись МСФЗ, чинні на кінець 2019 року.

Календар переходу на МСФЗ

Перелік операцій та об’єктів обліку, за якими найчастіше трапляються різниці між національними та міжнародними обліками, та особливості їх застосування наводяться у тексті МСФЗ 1 «Перше застосування МСФЗ» та додатках Б, В і Г до нього.

Тонкощі перекладу

Відповідно до ст. 121 Закону про бухоблік для складання фінансової звітності підприємства повинні застосовувати міжнародні стандарти, які викладені державною мовою та офіційно оприлюднені на веб-сторінці Міністерства фінансів.

Міжнародні стандарти фінансової звітності глобально розробляються та затверджуються Радою з міжнародних стандартів бухгалтерського обліку при Міжнародній федерації бухгалтерів. Україну в Міжнародній федерації бухгалтерів представляє її дійсний член — Всеукраїнська громадська організація «Федерація професійних бухгалтерів та аудиторів України» (ФПБАУ), яка уповноважена робити офіційний переклад стандартів українською мовою.

Замовником перекладу протягом останніх років є Мінфін. І тут виникає парадокс, через що страждає якість та своєчасність перекладу, оприлюднення та застосування МСФЗ в Україні.

Як ми знаємо, Міністерство фінансів є найбільшим розпорядником бюджетних коштів в Україні. На виконання функцій держави в Україні щороку виділяються сотні мільярдів гривень, у тому числі й на закупівлю товарів та послуг, необхідних для роботи соціальних, управлінських, правоохоронних та бюджетно-фінансових функцій.

А офіційний переклад МСФЗ обсягом близько 3 тисяч друкованих сторінок із щорічними змінами та оновленнями до 2017 року виконувався виключно за кошти благодійних та річних внесків членів ФПБАУ. І лише у 2017 році на часткову компенсацію витрат з перекладу було виділено 35 тис. грн. бюджетних коштів. І це на фоні вдалого чи не дуже (бо не у відкритому і не в прозорому режимі) «освоєння» останнім часом 7 млрд євро грантових коштів.

Брак фінансування (річний бюджет ФПБАУ не дотягує і до мільйона гривень), ускладнена процедура оприлюднення (після перекладу стандарти вичитують у Мінфіні, НБУ, а потім проводиться експертиза у Міжнародній федерації бухгалтерів, потім знову Мінфін) та брак висококваліфікованих професіоналів з МСФЗ (і перекладачів, і викладачів, і аудиторів з головними бухгалтерами, і податківців) призводить до цілої низки технічних проблем, пов’язаних з їх застосуванням, а саме:

1) стандарти перекладаються несвоєчасно. Зокрема, наразі на сайті Мінфіну розміщено редакцію МСБО 1 «Подання фінансової звітності», яка була чинна до 2016 року, а новий МСФЗ 16 «Оренда», який набуває чинності з 01.01.2019 р. та має надзвичайно великий вплив на фінансовий стан, розрахунок фінансових результатів та структуру грошових потоків сільськогосподарських підприємств, банків, торговельно-роздрібних мереж, підприємств логістики, будівництва тощо, до вересня 2018 року не було оприлюднено;

2) у тексті самих стандартів трапляються варіації перекладу одних і тих самих термінів. Зокрема, Other comprehensive income перекладається в одних стандартах як Інший сукупний дохід, в інших — Інший сукупний прибуток. Хоча будь-який бухгалтер-практик знає, яка величезна різниця між бухгалтерськими термінами дохід та прибуток. Сам Звіт про сукупний дохід (формулювання з НП(С)БО 1 та затвердженої ним форми 2) в офіційному перекладі МСБО 1 називається Звіт про сукупні доходи, а в п. 10 оригінальної англомовної версії стандарту — Звіт про прибутки і збитки та інший сукупний дохід (Statement of profit or loss and other comprehensive income). Трапляються і смислові неточності;

3) значна частина головних бухгалтерів, аудиторів та переважна більшість представників контролюючих органів мають дуже обмежений рівень обізнаності з МСФЗ. Як наслідок, непродисконтовані довгострокові активи та несформовані забезпечення у оприлюднених балансах, розгорнуті курсові різниці у звітах про сукупні доходи, звіт про капітал без порівняльних даних, а примітки не мають й половини необхідних розкриттів. Останній факт, коли не розкриваються операції з пов’язаними особами, не проводиться кількісна оцінка фінансових ризиків, не розкриваються графіки погашення кредитів та непогашення дебіторської заборгованості, нівелює основну мету запровадження міжнародних стандартів — прозорість та підвищення довіри до фінансової інформації суб’єктів господарювання.

Усі ці проблеми призводять до вільного трактування стандартів як бухгалтерами-практиками, так і представниками контролюючих органів, і як наслідок — до засилля скарг та судових позовів на рішення ДФС, які на місцях, на превеликий жаль, приймаються на власний розсуд та за «фіскальною фантазією» перевіряючих, не обтяжених відповідальністю за непрофесійні рішення. Через це досягнення мети щодо розбудови довіри платник — ДФС залишається модним гаслом, далеким від бажаної дійсності.

Податкові наслідки

Одним з найважливіших завдань, яких очікує від головного бухгалтера керівництво підприємства та власники, є завчасний розрахунок податків та пошук оптимальної моделі оподаткування. При складанні фінзвітності за міжнародними стандартами обліковий підхід до податків на прибуток визначає МСБО 12 «Податки на прибуток».

Як відомо, податок на прибуток, нарахований за податковою декларацією, та витрати з податку, що підлягають відображенню у Звіті про фінансові результати, збігаються не завжди через наявність великої кількості визначених у ПКУ податкових різниць. Тому прийнято розділяти поточний податок на прибуток (той, що визначений відповідно до податкового законодавства) та податкові витрати (поточний податок, скоригований на вплив тимчасових податкових різниць).

Тимчасові різниці — це різниці між балансовою вартістю активу чи зобов’язання у звіті про фінансовий стан та їх податковою базою. Тимчасові різниці можуть бути:

1) такими, що підлягають оподаткуванню. Це тимчасові різниці, які при визначенні суми оподаткованого прибутку або збитку майбутніх періодів спричинятимуть виникнення сум, що підлягають оподаткуванню, коли балансова вартість активу або зобов’язання відшкодовується чи погашається;

2) такими, що підлягають вирахуванню. Тимчасові різниці, які мають протилежне значення.

Щодо першого типу різниць виникають відстрочені податкові зобов’язання (ВПЗ). Вони є сумами податків на прибуток, що підлягають сплаті в майбутніх періодах відповідно до оподатковуваних тимчасових різниць. Другий тип різниць призводить до виникнення відстрочених податкових активів (ВПА). Це суми податків на прибуток, що підлягають відшкодуванню в майбутніх періодах відповідно до:

— тимчасових різниць, що підлягають вирахуванню;

— перенесення не використаних податкових збитків на майбутні періоди;

— перенесення не використаних податкових пільг на майбутні періоди.

В Україні підприємства з річним доходом менше 20 млн грн. мають право не вираховувати податкові різниці. Вони сплачують податок з облікового прибутку до оподаткування, маючи при цьому право на визнання відстроченого активу щодо податкових збитків. Окремі з них, а також сільськогосподарські товаровиробники мають право обрати спрощену систему оподаткування згідно з розд. XIV ПКУ. Відповідно і відстрочені податки у їх звіті про фінансовий стан не виникають.

Решта підприємств повинна на кожну звітну дату (щоквартально) визначати податкові різниці, які виникають при:

1) нарахуванні амортизації необоротних активів (ст. 138 ПКУ);

2) формуванні резервів (забезпечень) (ст. 139 ПКУ);

3) здійсненні фінансових операцій (ст. 140 ПКУ).

Не зупиняючись детально на нормативному регулюванні податкових різниць, перейдемо до прикладу розрахунків, як вплине на звіт про фінансовий стан та фінансові результати за 2018 рік прийняте на підприємстві управлінське рішення: звітувати за національними П(С)БО чи одразу підготувати та подати фінансову звітність за МСФЗ.

Приклад. Підприємство на дату переходу вело свій облік та складало фінансову звітність відповідно до вимог українського законодавства, які не повною мірою збігаються з МСФЗ. Керівництво прийняло рішення обрати точкою переходу на міжнародні стандарти 01.01.2018 р., а перша повна фінансова звітність за МСФЗ буде подаватись за рік, який завершиться 31.12.2019 р.

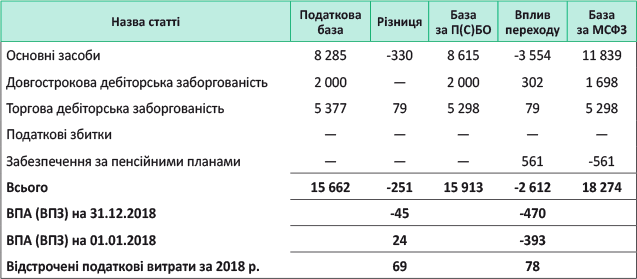

Станом на 01.01.2018 р. було виведено такі податкові різниці у звітах про фінансовий стан, складених за національними П(С)БО та за МСБО (у тис. грн.):

Через рік, 31.12.2018 р., показники були такими:

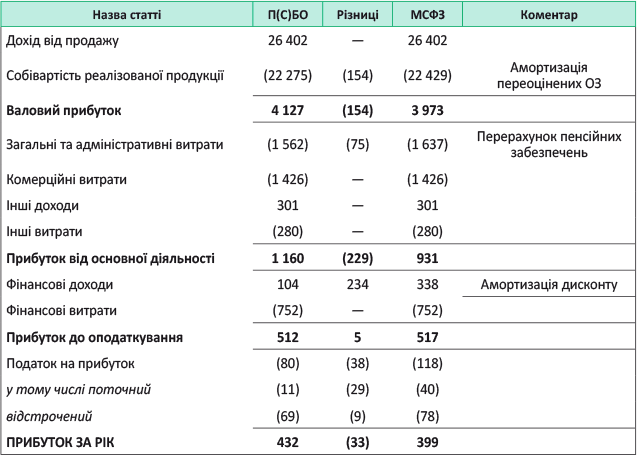

Звіт про фінансові результати за 2018 рік, складений за П(С)БО, а також трансформований згідно з МСФЗ, буде виглядати так:

Звіт за МСФЗ розраховано з технічних припущень (для спрощення розрахунків), що вся амортизація в собівартості та всі пенсійні забезпечення проходять через адміністративні витрати, хоча на практиці розподіл має бути чіткий відповідно до цільового призначення основних засобів та трудових обов’язків співробітників, що мають право на пільгові пенсії.

Фінансові доходи являють собою амортизацію дисконту за виданими безвідсотковими позиками номіналом 2 млн грн. із застосованою ставкою дисконту 16 %.

Поточний податок на прибуток за П(С)БО у нашому випадку розрахований так:

| ППнП = (Обліковий прибуток до оподаткування ± чисте коригування амортизації ОЗ - накопичені податкові збитки) х ставка оподаткування |

ППнП = (512 - 26 - 425) х 18 % = 61 х 18 % = 11 тис. грн.

Якби результат був від’ємний, то сума використаних збитків була б меншою і різниця залишилась би у ВПА.

Відстрочений податок у звіті про фінансові результати за П(С)БО (69 тис. грн. витрат) розраховано як різницю між чистим ВПА/ВПЗ на кінець 2018 року (-45 — ВПЗ) та на його початок (+24 — ВПА). Аналогічним чином розраховано витрати з податку і за МСФЗ (78 тис. грн. витрат), але виходячи з різниць між податковими базами та базами за МСФЗ.

А от поточний податок за МСФЗ буде залежати від того, яку звітність підприємство подасть як офіційну за 2018 рік — складену за П(С)БО чи за МСФЗ. Якщо за П(С)БО, то і сума поточного податку буде незмінна — 11 тис. грн. Якщо за МСФЗ — тоді має бути враховано вплив амортизації дисконту (234 тис. грн. доходів) та зміни пенсійних забезпечень (75 тис. грн. витрат), які не прописані у ПКУ як податкові різниці. Саме другий варіант представлений у нашому прикладі.

Як бачимо, у прикладі підприємству було б вигідніше подати фінансову звітність за П(С)БО, а результати трансформації використати у майбутніх періодах.

Щоправда, вхідні коригування як визнання дисконту за позикою в сумі 536 тис. грн. та створення забезпечення під пільгові пенсії в сумі 486 тис. грн., які пішли у зменшення нерозподіленого прибутку на дату переходу на МСФЗ і визнані у нашому прикладі як відстрочені податкові активи, по суті, назавжди випадають з податкових витрат через те, що такі різниці не прописані як тимчасові у чинній редакції ПКУ. Тому і визнання їх як ВПА буде викликати дискусії.

Наведені приклади не є виключними: списання та знецінення окремих активів, результати дисконтування/розрахунку амортизованої вартості, визнання доходів «першого дня» за операціями з пов’язаними особами в капіталі (не в доходах, що впливатимуть на оподатковуваний прибуток), вплив трансформаційних різниць та облікових політик за МСФЗ на оподаткування — все це створюватиме нові приводи для фіскальних висновків та податкових ризиків для платників.

Фактично, крокуючи разом із змінами бухгалтерського обліку і фінансової звітності, податок на виведений капітал (ПнВК) суттєво змінює ситуацію і нівелює наведені вище податкові ризики:

— надважливими стають якість облікових політик, повнота, об’єктивність представлення інформації в фінансових звітах;

— сама сутність основного об’єкта ПнВК — дивіденди цілком збігається з філософією бізнесу — отримання прибутку, реінвестування (без податку), сплата дивідендів — з ПнВК;

— трансформаційні різниці на перехідному на МСФЗ етапі стають нейтральними до оподаткування;

— прибираються наявні на сьогодні адміністративні спори та оскарження платників в умовах, коли основним податковим об’єктом є сума сплачених дивідендів;

— власники бізнесу, інвестори і кредитори отримують якісну фінансову звітність для прийняття виважених і правильних управлінських рішень;

— і що також є цінним — ПнВК суттєво спрощує адміністрування (об’єкти ПнВК — виключно операції з неплатниками) як для платників, так і для контролюючих органів, що сприятиме ефективній не на гаслах, а дійсній реформі ДФС, перетворюючи її в кваліфіковану аналітичну службу.