Дело в том, что с 1 января 2015 года произошли изменения в правилах исчисления ЕСВ (см. «Бюджетная бухгалтерия», 2015, № 6). Кроме того, уже давно нужно было решить вопрос об отражении в отчетности средней зарплаты, выплачиваемой мобилизованным работникам (с которой не уплачивается ЕСВ).

Все это учтено в приказе Минфина «Об утверждении Порядка формирования и представления страхователями отчета о суммах начисленного единого взноса на общеобязательное государственное социальное страхование» от 14.04.2015 г. № 435. Давайте скорее ознакомимся с новшествами. Но прежде укажем: первый раз подать Отчет по новой форме нужно за май 2015 года (см. письмо ГФСУ от 30.04.2015 г. № 15939/7/99-99-17-03-01-17).

Сразу обратим внимание, что этот приказ по структуре мало чем отличается от своего предшественника. Им утвержден Порядок формирования и представления страхователями отчета о суммах начисленного единого взноса на общеобязательное государственное социальное страхование (далее — Порядок № 435). А в приложениях к этому документу приведены:

— справочник категорий страхователей (приложение 1);

— таблица кодов, которые используются для заполнения графы 9 таблицы 6 Отчета по форме № Д4 (приложение 2);

— справочник кодов оснований для учета спецстажа (приложение 3);

— отчеты (приложения 4, 5, 6 и 7).

Какие отчеты подают бюджетные учреждения?

В приложениях 4 и 7 к Порядку № 435 приведены отчеты, которые должно подать бюджетное учреждение, а именно:

— форма № Д4 «Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до фіскальних органів»;

— форма № Д7 «Звіт про настання нещасного випадку на виробництві або професійного захворювання».

И если Отчет по форме № Д7 представляют редко*, то Отчет по форме № Д4, как и прежде, все бюджетные учреждения подают ежемесячно. Напомним: такой Отчет предоставляют страхователи, которые используют труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, либо гражданско-правовым договором ( п. 1 разд. III Порядка № 435).

* Такой Отчет падают в том случае, если с застрахованным лицом произошел несчастный случай на производстве или профессиональное заболевание. Срок для подачи — 5 рабочих дней после даты составления Акта о наступлении несчастного случая, связанного с производством, или с даты составления Акта расследования профессионального заболевания по форме № П-4 ( п. 6 разд. III Порядка № 435).

Как и прежде, Отчет по форме № Д4 подают в течение 20 календарных дней, следующих за последним днем отчетного месяца. Если последний день припадает на выходной, праздничный или другой нерабочий день, то Отчет следует предоставить не позднее первого после него рабочего дня ( п. 13 разд. ІІ Порядка № 435). Так, последним днем подачи Отчета за май 2015 года является 22 июня 2015 года: последний день подачи (20 июня 2015 года) приходится на выходной день (суббота), поэтому он переносится на первый после выходного рабочий день (22.06.2015 г.).

Отчет по форме № Д4, как и прежде, состоит из 9 таблиц. Не поменялись и общие правила его подачи.

Так, заполнить от руки и подать Отчет в бумажном виде можно, если застрахованных лиц в учреждении не более 5 ( п. 1 разд. II Порядка № 435). В то же время теперь в Порядке предусмотрена возможность подавать Отчет по почте. Но подчеркнем: это возможно только при подаче бумажного Отчета, а значит, допустимо, только когда работников не более 5.

Каковы же правила подачи по почте? Отправить Отчет по почте согласно п. 1 разд. II Порядка № 435 нужно в адрес соответствующего фискального органа не позднее чем за 10 дней до истечения предельного срока его представления. Если почтовое отправление потеряется, испортится или будет задержка его вручения по вине почты, виновной будет именно почта, а не вы! Но вам придется в течение 5 рабочих дней со дня получения уведомления о потере или порче почтового отправления направить еще раз по почте либо предоставить лично (по выбору) второй экземпляр ранее отравленного Отчета вместе с копией уведомления о потере или повреждении почтового отправления.

Важно! Отчет, поданный по почте, считается предоставленным в день получения отделением почтовой связи от плательщика ЕСВ почтового отправления с отчетностью.

Что нового в таблице 1 Отчета по форме № Д4?

В этой форме, как и ранее, отражаются данные о:

— базе для начисления ЕСВ (строки 1, 2 и 4);

— начисленном «сверху» ЕСВ (строка 3);

— удержанном «снизу» ЕСВ (строка 5);

— исправлении ошибок по ЕСВ (строки 6 и 7);

— общих расчетах по ЕСВ за отчетный месяц (строка 8).

Во-первых, введены строки и поля перед таблицей о применении понижающего коэффициента к ставке ЕСВ (однако эта ситуация бюджетников не затрагивает, поэтому ее не анализируем).

Во-вторых, появились строки для отражения доначисления ЕСВ до уровня минзарплаты (строка 2.5 включает 2.5.1 — 2.5.5) и начисленного на такую дополнительную базу ЕСВ (строка 3.5 включает 3.5.1 — 3.5.5). Эти строки корреспондируют с таблицей 6.

При этом дополнительная база для ЕСВ по ставке 36,3 % показывается в строке 2.5.2, а начисленный ЕСВ — в строке 3.5.2. Если на дополнительную базу начисляется ставка 33,2 % (для больничных и декретных), то такую дополнительную базу отражают в строке 2.5.5, а начисленный на нее ЕСВ — в строке 3.5.5.

В таблице 5 Отчета по форме № Д4 все без изменений

Да, глобальных изменений в этой таблице нет, но кое-что все-таки есть. Так, прописан порядок о внесении двух записей для случая, когда в течение месяца работник был уволен, а затем снова принят на работу:

— первая — с указанием даты прекращения трудовых отношений;

— вторая — с указанием даты начала трудовых отношений.

Ранее о таком заполнении шла речь только в устных консультациях представителей Госфискальной службы.

Напомним, что таблицу 5, как и до изменений, подают в отчетном месяце, когда:

1) был заключен или расторгнут трудовой договор (гражданско-правовой договор, кроме договора с предпринимателем) с застрахованным лицом;

2) был заключен или расторгнут трудовой договор с застрахованным лицом, трудоустроенным на новое рабочее место (заполняется графа 12);

3) работнику предоставлен отпуск для ухода за ребенком от 3 до 6 лет;

4) работнику предоставлен отпуск для ухода за ребенком до достижения им 3 лет;

5) лицу предоставлен отпуск в связи с беременностью и родами.

Если таких событий с работниками не происходило, таблицу 5 не заполняют и не подают.

Таблица 6 Отчета по форме № Д4: изучаем изменения

Прежде всего в таблице появились новые графы (см. табл. 1).

Новые графы таблицы 6 Отчета по форме № Д4

Таблица 1

Новая графа таблицы 6 | Особенности заполнения |

1 | 2 |

19 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)» | Эту графу ввели в связи с необходимостью начислять ЕСВ исходя из минзарплаты. Здесь показывают дополнительную базу в виде разницы между минзарплатой и фактической зарплатой, которую начислили работнику. Эта сумма попадает в строку 2.5 (2.5.1 — 2.5.5) таблицы 1. При этом в графе 10 следует проставить «13» — новый введенный код типа начислений. Начисленный на такую дополнительную базу ЕСВ показывают в графе 21. Из нее он попадает в строку 3.5 (3.5.1 — 3.5.5) таблицы 1 (см. пример на с. 25) |

21 «Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід)» | Введение этой графы продиктовано тем, что с 01.01.2015 г. база для ЕСВ предусмотрена для каждого застрахованного лица ( абз. 1 п. 1 ч. 1 ст. 7 Закона № 2464) |

24 «Ознака неповного робочого часу (1 — так, 0 — ні)» | Признак неполного рабочего времени, как указано в п. 9 разд. IV Порядка № 435, следует указывать, если оно в соответствии со ст. 56 КЗоТ устанавливается по соглашению сторон как при приеме на работу, так и в период работы. Признак «неполное рабочее время» в виде обозначения «1» (так) проставляется в случае, если лицо работает: — неполный рабочий день (т. е. уменьшается продолжительность ежедневной работы на обусловленное количество часов); — неполную рабочую неделю (при этом сохраняется нормальная продолжительность рабочего дня, но уменьшается количество рабочих дней в неделю); — неполный рабочий день при неполной рабочей недели (например, продолжительность рабочего дня составляет 5 часов при 4 рабочих днях в неделю). На наш взгляд, логично поставить отметку «неполное рабочее время» и в случае, когда такой режим введен согласно ст. 32 КЗоТ и по решению руководителя бюджетного учреждения |

Кроме того, введены новые коды категорий застрахованных лиц, которые отражаются в графе 9 (см. табл. 2).

Новые коды для графы 9 таблицы 6 Отчета по форме № Д4

Таблица 2

Код | Когда применяют |

47 | Заметим, что бюджетные учреждения не указаны в этом коде, а поэтому, на наш взгляд, он их не касается |

48 | Для отражения выплат, которые компенсируются из бюджета в пределах среднего заработка работников, призванных на военную службу по призыву в ходе мобилизации, на особый период. По сути, с этим кодом следует показывать среднюю зарплату, начисляемую мобилизованным работникам |

49 | Для отражения периода неоплачиваемого отпуска во время проведения АТО, который работник получает согласно п. 18 ч. 1 ст. 25 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР |

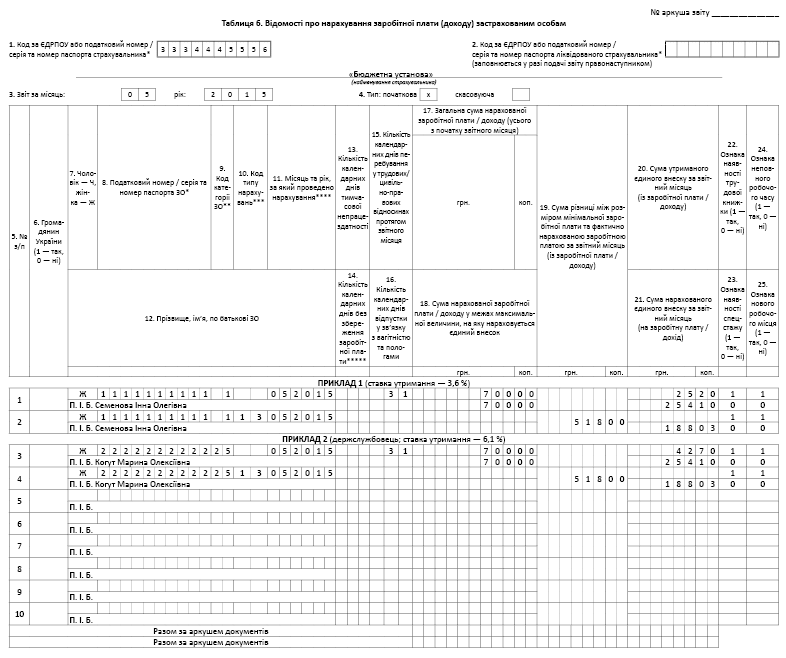

Покажем заполнение таблиц 1 и 6 Отчета по форме № Д4 в случае доначисления до минзарплаты.

Пример 1. Работник трудится на 0,5 ставки (неполный рабочий день) по основному месту работы. В мае 2015 года ему начислили зарплату в размере 700,00 грн.

1. Сумма ЕСВ, начисленного на зарплату, составит: 1218,00 грн. х 36,3 % = 442,13 грн.

2. Сумма ЕСВ, удержанного из зарплаты, составит: 700,00 грн. х 3,6 % = 25,20 грн.

При заполнении таблицы 6 на такого работника нужно заполнить две строки:

— первую — на фактическую базу для ЕСВ (700,00 грн.). При этом в графе 24 следует проставить «1» (признак неполного рабочего времени), в графе 9 — «1» (ставка для удержания 3,6 %), а в графе 21 — сумму ЕСВ в части начисления исходя из фактической базы (700,00 грн. х 36,3 % = = 254,10 грн.);

— вторую — на дополнительную базу для ЕСВ в части начисления (1218,00 грн. - 700,00 грн. = 518,00 грн.). При этом в графе 24 следует проставить «1» (признак неполного рабочего времени), в графе 10 — «13» («Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)»), в графе 19 — доначисленную до минзарплаты базу (518,00 грн.), а в графе 21 — сумму ЕСВ в части начисления исходя из доначисленной до минзарплаты базы (518,00 грн. х 36,3 % = 188,03 грн.).

Пример 2. То же условие, но предположим, что работник является госслужащим. ЕСВ в части удержания составляет 6,1 %.

1. Сумма ЕСВ, начисленного на зарплату, составит: 1218,00 грн. х 36,3 % = 442,13 грн.

2. Сумма ЕСВ, удержанного из зарплаты, составит: 700,00 грн. х 6,1 % = 42,70 грн.

При заполнении таблицы 6 на такого работника также нужно заполнить две строки:

— первую — на фактическую базу для ЕСВ (700,00 грн.). При этом в графе 24 следует проставить «1» (признак неполного рабочего времени), в графе 9 — «25» (ставка для удержания 6,1 %), а в графе 21 — сумму ЕСВ в части начисления исходя из фактической базы (700,00 грн. х 36,3 % = 254,10 грн.);

— вторую — на дополнительную базу для ЕСВ в части начисления (1218,00 грн. - 700,00 грн. = 518,00 грн.). При этом в графе 24 следует проставить «1» (признак неполного рабочего времени), в графе 10 — «13» («Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)»), в графе 19 — доначисленную до минзарплаты базу (518,00 грн.), а в графе 21 — сумму ЕСВ в части начисления исходя из доначисленной до минзарплаты базы (518,00 грн. х 36,3 % = 188,03 грн.).