Справа в тому, що з 1 січня 2015 року відбулися зміни у правилах розрахунку ЄСВ (див. «Бюджетна бухгалтерія», 2015, № 6). Крім того, уже давно треба було вирішити питання про відображення у звітності середньої зарплати, що виплачується мобілізованим працівникам (з якої не сплачується ЄСВ).

Усе це враховано в наказі Мінфіну «Про затвердження Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування» від 14.04.2015 р. № 435. Давайте швидше ознайомимося з нововведеннями. Але спершу зазначимо: перший раз подати Звіт за новою формою треба за травень 2015 року (див. лист ДФСУ від 30.04.2015 р. № 15939/7/99-99-17-03-01-17).

Відразу звернемо увагу, що цей наказ за структурою мало чим відрізняється від свого попередника. Ним затверджений Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування (далі — Порядок № 435). А в додатках до цього документа наведені:

— довідник категорій страхувальників (додаток 1);

— таблиця кодів, які використовуються для заповнення графи 9 таблиці 6 Звіту за формою № Д4 (додаток 2);

— довідник кодів підстав для обліку спецстажу (додаток 3);

— звіти (додатки 4, 5, 6 і 7).

Які звіти подають бюджетні установи?

У додатках 4 і 7 до Порядку № 435 наведено звіти, які повинна подати бюджетна установа, а саме:

— форма № Д4 «Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до фіскальних органів»;

— форма № Д7 «Звіт про настання нещасного випадку на виробництві або професійного захворювання».

І якщо Звіт за формою № Д7 подають рідко*, то Звіт за формою № Д4, як і раніше, усі бюджетні установи подають щомісячно. Нагадаємо: такий Звіт подають страхувальники, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовим договором (п. 1 розд. III Порядку № 435).

* Такий Звіт подають у тому випадку, якщо із застрахованою особою стався нещасний випадок на виробництві або професійне захворювання. Строк для подання — 5 робочих днів після дати складання Акта про настання нещасного випадку, пов’язаного з виробництвом, або з дати складання Акта розслідування професійного захворювання за формою № П-4 (п. 6 розд. III Порядку № 435).

Як і раніше, Звіт за формою № Д4 подають упродовж 20 календарних днів, що йдуть за останнім днем звітного місяця. Якщо останній день припадає на вихідний, святковий або інший неробочий день, то Звіт слід подати не пізніше першого після нього робочого дня (п. 13 розд. ІІ Порядку № 435). Так, останнім днем подання Звіту за травень 2015 року є 22 червня 2015 року: останній день подання (20 червня 2015 року) припадає на вихідний день (субота), тому він переноситься на перший після вихідного робочий день (22.06.2015 р.).

Звіт за формою № Д4, як і раніше, складається з 9 таблиць. Не змінилися і загальні правила його подання.

Так, заповнити від руки і подати Звіт в паперовому вигляді можна, якщо застрахованих осіб в установі не більше 5 (п. 1 розд. II Порядку № 435). У той же час тепер в Порядку передбачена можливість подавати Звіт поштою. Але підкреслимо: це можливо тільки при поданні паперового Звіту, тобто допустимо, тільки коли працівників не більше 5.

Які ж правила подання поштою? Відправити Звіт поштою згідно з п. 1 розд. II Порядку № 435 треба на адресу відповідного фіскального органу не пізніше ніж за 10 днів до закінчення граничного терміну його подання. Якщо поштове відправлення загубиться, зіпсується або виникне затримка його вручення з вини пошти, винною буде саме пошта, а не ви! Але вам доведеться впродовж 5 робочих днів із дня отримання повідомлення про втрату або псування поштового відправлення направити ще раз поштою або подати особисто (на вибір) другий екземпляр раніше відправленого Звіту разом з копією повідомлення про втрату або пошкодження поштового відправлення.

Важливо! Звіт, поданий поштою, вважається поданим у день отримання відділенням поштового зв’язку від платника ЄСВ поштового відправлення із звітністю.

Що нового в таблиці 1 Звіту за формою № Д4?

У цій формі, як і раніше, відображаються дані про:

— базу для нарахування ЄСВ (рядки 1, 2 і 4);

— нарахований «зверху» ЄСВ (рядок 3);

— утриманий «знизу» ЄСВ (рядок 5);

— виправлення помилок з ЄСВ (рядки 6 і 7);

— загальні розрахунки з ЄСВ за звітний місяць (рядок 8).

По-перше, введено рядки і поля перед таблицею про застосування понижуючого коефіцієнта до ставки ЄСВ (проте ця ситуація бюджетників не стосується, тому її не аналізуємо).

По-друге, з’явилися рядки для відображення донарахування ЄСВ до рівня мінзарплати (рядок 2.5 включає 2.5.1 — 2.5.5) і нарахованого на таку додаткову базу ЄСВ (рядок 3.5 включає 3.5.1 — 3.5.5). Ці рядки кореспондують з таблицею 6.

При цьому додаткова база для ЄСВ за ставкою 36,3 % відображається в рядку 2.5.2, а нарахований ЄСВ — у рядку 3.5.2. Якщо на додаткову базу нараховується ставка 33,2 % (для лікарняних і декретних), то таку додаткову базу відображають у рядку 2.5.5, а нарахований на неї ЄСВ — у рядку 3.5.5.

У таблиці 5 Звіту за формою № Д4 усе без змін

Так, глобальних змін у цій таблиці немає, але дещо все-таки є. Так, прописаний порядок про внесення двох записів для випадку, коли впродовж місяця працівник був звільнений, а потім знову прийнятий на роботу:

— перший — із зазначенням дати припинення трудових відносин;

— другий — із вказівкою дати початку трудових відносин.

Раніше про таке заповнення йшла мова тільки в усних консультаціях представників Держфіскальної служби.

Нагадаємо, що таблицю 5, як і до змін, подають у звітному місяці, коли:

1) був укладений або розірваний трудовий договір (цивільно-правовий договір, окрім договору з підприємцем) із застрахованою особою;

2) був укладений або розірваний трудовий договір із застрахованою особою, працевлаштованою на нове робоче місце (заповнюється графа 12);

3) працівникові надана відпустка для догляду за дитиною від 3 до 6 років;

4) працівникові надана відпустка для догляду за дитиною до досягнення нею 3 років;

5) особі надана відпустка у зв’язку з вагітністю та пологами.

Якщо таких подій з працівниками не відбувалося, таблицю 5 не заповнюють і не подають.

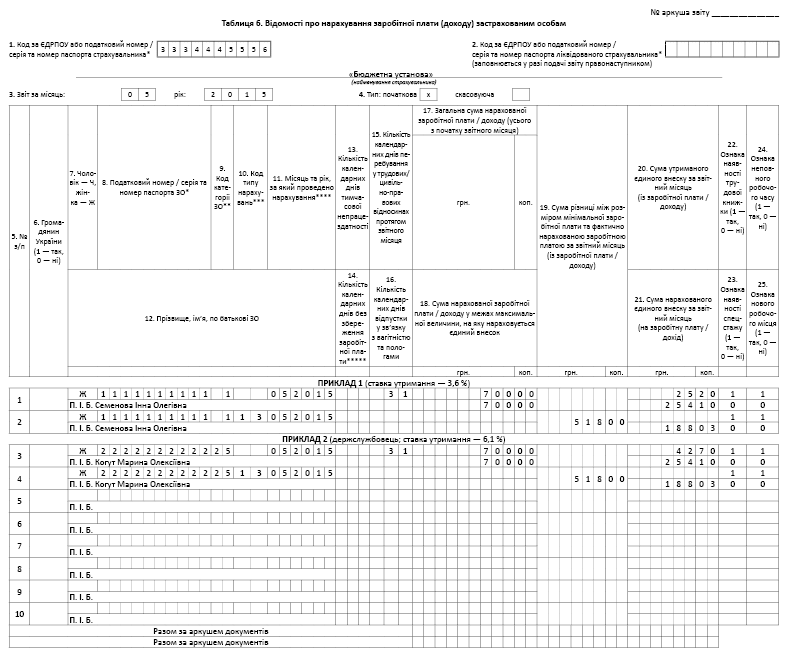

Таблиця 6 Звіту за формою № Д4: вивчаємо зміни

Передусім у таблиці з’явилися нові графи (див. табл. 1).

Нові графи таблиці 6 Звіту за формою № Д4

Таблиця 1

Нова графа таблиці 6 | Особливості заповнення |

1 | 2 |

19 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)» | Цю графу ввели у зв’язку з необхідністю нараховувати ЄСВ виходячи з мінзарплати. Тут відображають додаткову базу у вигляді різниці між мінзарплатою і фактичною зарплатою, яку нарахували працівникові. Ця сума потрапляє в рядок 2.5 (2.5.1 — 2.5.5) таблиці 1. При цьому у графі 10 слід проставити «13» — новий уведений код типу нарахувань. Нарахований на таку додаткову базу ЄСВ відображають у графі 21. Із неї він потрапляє в рядок 3.5 (3.5.1 — 3.5.5) таблиці 1 (див. приклад на с. 25) |

21 «Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід)» | Уведення цієї графи продиктоване тим, що з 01.01.2015 р. база для ЄСВ передбачена для кожної застрахованої особи ( абз. 1 п. 1 ч. 1 ст. 7 Закону № 2464) |

24 «Ознака неповного робочого часу (1 — так, 0 — ні)» | Ознаку неповного робочого часу, як вказано в п. 9 розд. IV Порядку № 435, слід вказувати, якщо він відповідно до ст. 56 КЗпП встановлюється за угодою сторін як при прийнятті на роботу, так і в період роботи. Ознака «неповний робочий час» у вигляді позначення «1» (так) проставляється у разі, якщо особа працює: — неповний робочий день (тобто зменшується тривалість щоденної роботи на обумовлену кількість годин); — неповний робочий тиждень (при ньому зберігається нормальна тривалість робочого дня, але зменшується кількість робочих днів на тиждень); — неповний робочий день при неповному робочому тижні (наприклад, тривалість робочого дня складає 5 годин при 4 робочих днях на тиждень). На наш погляд, логічно поставити відмітку «неповний робочий час» і в разі, коли такий режим введений згідно зі ст. 32 КЗпП та за рішенням керівника бюджетної установи |

Крім того, введено нові коди категорій застрахованих осіб, які відображаються у графі 9 (див. табл. 2).

Нові коди для графи 9 таблиці 6 Звіту за формою № Д4

Таблиця 2

Код | Коли застосовують |

47 | Зазначимо, що бюджетні установи не вказані в цьому коді, а тому, на наш погляд, він їх не стосується |

48 | Для відображення виплат, які компенсуються з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період. По суті, з цим кодом слід відображати середню зарплату, що нараховується мобілізованим працівникам |

49 | Для відображення періоду неоплачуваної відпустки під час проведення АТО, яку працівник отримує згідно з п. 18 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР |

Покажемо заповнення таблиць 1 і 6 Звіту за формою № Д4 у разі донарахування до мінзарплати.

Приклад 1. Працівник працює на 0,5 ставки (неповний робочий день) за основним місцем роботи. У травні 2015 року йому нарахували зарплату в розмірі 700,00 грн.

1. Сума ЄСВ, нарахованого на зарплату, складе: 1218,00 грн. х 36,3 % = 442,13 грн.

2. Сума ЄСВ, утриманого із зарплати, становитиме: 700,00 грн. х 3,6 % = 25,20 грн.

При заповненні таблиці 6 на такого працівника треба заповнити два рядки:

перший — на фактичну базу для ЄСВ (700,00 грн.). При цьому у графі 24 слід проставити «1» (ознака неповного робочого часу), у графі 9 — «1» (ставка для утримання 3,6 %), а в графі 21 — суму ЄСВ в частині нарахування виходячи з фактичної бази (700,00 грн. х 36,3 % = 254,10 грн.);

другий — на додаткову базу для ЄСВ у частині нарахування (1218,00 грн. - 700,00 грн. = = 518,00 грн.). При цьому у графі 24 слід проставити «1» (ознака неповного робочого часу), у графі 10 — «13» («Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)»), у графі 19 — донараховану до мінзарплати базу (518,00 грн.), а в графі 21 — суму ЄСВ в частині нарахування виходячи з донарахованої до мінзарплати бази (518,00 грн. х 36,3 % = 188,03 грн.).

Приклад 2. Та ж умова, але припустимо, що працівник є держслужбовцем. ЄСВ у частині утримання складає 6,1 %.

1. Сума ЄСВ, нарахованого на зарплату, складе: 1218,00 грн. х 36,3 % = 442,13 грн.

2. Сума ЄСВ, утриманого із зарплати, становитиме: 700,00 грн. х 6,1 % = 42,70 грн.

При заповненні таблиці 6 на такого працівника також треба заповнити два рядки:

перший — на фактичну базу для ЄСВ (700,00 грн.), при цьому у графі 24 слід проставити «1» (ознака неповного робочого часу), у графі 9 — «25» (ставка для утримання 6,1 %), а в графі 21 — суму ЄСВ у частині нарахування виходячи з фактичної бази (700,00 грн. х 36,3 % = 254,10 грн.);

другий — на додаткову базу для ЄСВ у частині нарахування (1218,00 грн. - 700,00 грн. = 518,00 грн.). При цьому у графі 24 слід проставити «1» (ознака неповного робочого часу), у графі 10 — «13» («Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)»), у графі 19 — донараховану до мінзарплати базу (518,00 грн.), а в графі 21 — суму ЄСВ у частині нарахування виходячи з донарахованої до мінзарплати бази (518,00 грн. х 36,3 % = 188,03 грн.).