Прежде всего напомним, что месяц повышения оклада — всегда базовый для работника с целью индексации зарплаты. Причем независимо от суммы повышения оклада и от того, на какую часть ставки занят работник. Чтобы определить право на дальнейшую индексацию, в базовом месяце мы сравниваем суммы зарплатного повышения и надлежащие суммы индексации.

Состав зарплатных выплат, которые учитывают при проведении сравнительных расчетов с целью индексации в месяце повышения оклада, определяют с учетом п. 2 Порядка проведения индексации денежных доходов населения, утвержденного постановлением КМУ от 17.07.2003 г. № 1078 (далее — Порядок № 1078). Эта норма ориентирует нас на выплаты, являющиеся объектами индексации. Следовательно, если зарплатная выплата предусмотрена законодательством (например, надбавки за сложность и напряженность в работе, за высокие достижения в труде, за престижность труда, за особый характер труда, ежемесячная премия), она является объектом индексации. Поэтому при повышении оклада в сентябре 2015 года такие выплаты учитывают как составляющие заработной платы при проведении сравнительных расчетов*.

* См. письмо Минсоцполитики от 07.10.2015 г. № 263/10/136-15 на с. 4 этого номера. — Примеч. ред.

Главное правило здесь — в месяце увеличения оклада у работника должно быть повышение общего заработка (учитываемого для индексации), а не наоборот — уменьшение зарплаты из-за снижения размера какой-либо зарплатной выплаты или ее временной невыплаты.

Чтобы исключить «искривление» общего зарплатного повышающего результата в месяце увеличения оклада, такие надбавки и премии (в меняющемся размере) в сравнительных расчетах учитываем по размеру (проценту), сложившемуся в месяце повышения оклада. То есть для условного расчета зарплаты до повышения берем старый оклад и сентябрьский процент «меняющейся» выплаты.

Внимание! При проведении сравнительных зарплатных расчетов (до и после повышения оклада) «меняющиеся» надбавки и премии учитываем, ориентируясь на их процент выплаты в месяце повышения оклада (если они выплачиваются в таком месяце).

Если же «меняющаяся» надбавка или премия в месяце повышения оклада не выплачивается, то в сравнительных расчетах ее не учитывают и для зарплаты до повышения.

Важно! Для выплат, которые носят постоянный характер (надбавка за выслугу лет, доплата за ранг и т. д.), в сравнительных расчетах (до и после повышения) участвует их фактический размер.

Объясним подробнее на примерах. Итак, в месяце повышения оклада…

…изменился % надбавки за сложность и напряженность в работе

Пример 1 (было 40 % — стало 30 %). С 01.09.2015 г. работнику повысили должностной оклад с 1397 грн. до 1660 грн. Согласно приказу руководителя ему выплачивали надбавку за сложность и напряженность в работе: до повышения оклада — в размере 40 % оклада, после повышения — в размере 30 % оклада. В сентябре 2015 года работник имеет право на индексацию в размере 1396,17 грн., из них: фиксированная индексация — 355,78 грн., текущая индексация — 1040,39 грн. (1378 грн. х 75,5 %). Базовым месяцем был январь 2013 года.

Помните: сравнительные расчеты — условные, они не привязаны к фактическому начислению выплат. Для этой ситуации в расчете до повышения (по надбавке за сложность и напряженность в работе) участвует установленный в сентябре 2015 года процент выплаты (30 %) и оклад до повышения.

Месяц повышения оклада (сентябрь 2015 года) становится базовым. Поскольку сумма повышения зарплаты 341,90 грн. (2158 - 1816,10) меньше, чем полагающаяся индексация (1396,17 грн.), в новом базовом сентябре-2015 определяем новую фиксированную сумму индексации: 1396,17 - 341,90 = = 1054,27 (грн.).

Учтите: при повышении оклада в аналогичном порядке мы будем рассчитывать зарплату до повышения при изменении процента выплаты в сторону увеличения, например, с 30 % до 40 %. Тогда в расчетах до повышения будет участвовать прежний оклад, но размер надбавки определим по проценту, установленному в месяце повышения оклада, т. е. будем использовать в расчетах 40 %. Сравнительные зарплатные расчеты в этой ситуации будут выглядеть так:

Тогда сумма повышения зарплаты будет равна 368,20 грн. (2324 - 1955,80).

… изменился % надбавки за престижность труда

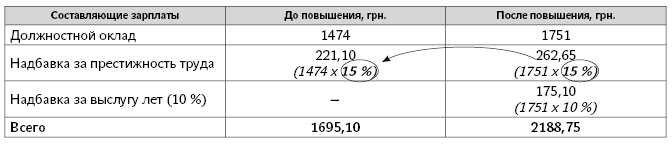

Пример 2 (было 20 % — стало 15 %). Воспитатель (9-й тарифный разряд по ЕТС) работает на ставку. Он получал надбавку за престижность труда в размере 20 % оклада. С 01.09.2015 г. увеличен должностной оклад такого работника с 1474 грн. до 1751 грн. Также с 01.09.2015 г. ему установили надбавку за выслугу лет в размере 10 % оклада, при этом надбавку за престижность труда за сентябрь 2015 года уменьшили до 15 % оклада. До сентября 2015 года предыдущим базовым месяцем был апрель 2014 года. В сентябре 2015 года воспитатель имел право только на текущую индексацию в размере 887,43 грн. (1378 грн. х 64,4 %).

В сентябре 2015 года у работника одновременно увеличивается зарплата за счет повышения оклада и установления надбавки за выслугу лет. В расчете до повышения (по надбавке за престижность труда) участвует установленный в сентябре 2015 года процент выплаты (15 %) и оклад до повышения.

Сравнение зарплатных составляющих приведем в таблице на с. 22.

Месяц повышения оклада — сентябрь 2015 года — становится базовым. Поскольку сумма повышения зарплаты (493,65 грн. (2188,75 - 1695,10)) меньше, чем полагающаяся текущая индексация (887,43 грн.), в новом базовом сентябре-2015 определяем фиксированную сумму индексации: 887,43 - - 493,65 = 393,78 (грн.).

… увеличили % ежемесячной премии

Пример 3 (было 20 % — стало 30 %). Должностному лицу органа местного самоуправления (оклад на уровне минзарплаты, доплата за ранг (70 грн.), надбавка за выслугу лет (20 % оклада с учетом доплаты за ранг)) с 01.09.2015 г. «подтянули» оклад до нового размера минзарплаты 1378 грн. Согласно приказу руководителя ему выплачивают ежемесячную премию: до повышения оклада — в размере 20 % оклада, после повышения (в сентябре) — 30 % оклада. В сентябре 2015 года работник имеет право только на текущую индексацию в размере 1032,12 грн. (1378 грн. х 74,9 %). Базовым месяцем был декабрь 2013 года.

Сравнение зарплатных составляющих в месяце повышения оклада приведем в таблице.

Месяц повышения оклада (сентябрь 2015 года) становится базовым. Поскольку сумма повышения зарплаты (240 грн. (2151 - 1911)) меньше, чем полагающаяся текущая индексация (1032,12 грн.), в новом базовом сентябре-2015 определяем фиксированную сумму индексации: 1032,12 - 240 = 792,12 (грн.).

Внимание! Для увеличения размера премии такой подход используем исключительно в месяце повышения оклада.

Если же оклад не повышается, то увеличение размера премии не является основанием для пересмотра базового месяца. Это следует из абз. 8 п. 5 Порядка № 1078.