ВИКОРИСТАНІ ДОКУМЕНТИ

ЦК — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

БК — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Закон № 922 — Закон України «Про публічні закупівлі» від 25.12.2015 р. № 922.

Закон № 2939 — Закон України «Про основні засади здійснення державного фінансового контролю в Україні» від 26.01.93 р. № 2939-XII.

Закон № 1197 — Закон України «Про здійснення державних закупівель» від 10.04.2014 р. № 1197-VII.

Порядок № 309 — Порядок реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України, затверджений наказом Мінфіну від 02.03.2012 р. № 309.

Положення — Положення про Державну аудиторську службу України, затверджене постановою КМУ від 03.02.2016 р. № 43.

Порядок проведення перевірок — Порядок проведення перевірок державних закупівель Державною фінансовою інспекцією та її територіальними органами, затверджений постановою КМУ «Про затвердження Порядку проведення перевірок державних закупівель Державною фінансовою інспекцією та її територіальними органами і внесення змін до деяких актів Кабінету Міністрів України» від 01.08.2013 р. № 631.

Проект постанови — проект постанови Кабінету Міністрів України «Про внесення змін до постанови Кабінету Міністрів України від 1 серпня 2013 р. № 631», доопрацьований з урахуванням зауважень Мінфіну.

ВИКОРИСТАНІ СКОРОЧЕННЯ

АМКУ — Антимонопольний комітет України.

Уповноважений орган, Мінекономрозвитку — Міністерство економічного розвитку і торгівлі України.

Нмдг — неоподатковуваний мінімум доходів громадян.

Орган державного фінансового контролю — центральний орган виконавчої влади, уповноважений Кабінетом Міністрів України на реалізацію державної політики у сфері державного фінансового контролю.

Держаудитслужба — Державна аудиторська служба України.

Питанню здійснення контролю публічних закупівель присвячена ст. 7 Закону № 922.

При цьому кожен з органів, визначених законодавцем, має перевіряти інформацію та документи тільки в той спосіб та в тих межах, які передбачені законодавством.

Контроль за правильністю проведення закупівлі до укладення договору

Як передбачено ч. 3 ст. 7 Закону № 922, Рахункова палата, АМКУ, центральний орган виконавчої влади, що реалізує державну політику у сфері державного фінансового контролю, здійснюють контроль у сфері публічних закупівель у межах своїх повноважень, визначених Конституцією та законами України.

Першим державним органом, який сьогодні може перевірити як державні, так і публічні закупівлі замовників, є орган оскарження. Тож розпочнемо нашу подорож стежкою контролю саме з практики оскаржень закупівель.

Так, як і раніше, нині органом оскарження є АМКУ. При цьому слід враховувати, що:

| скарги на паперові торги учасники подають, а АМКУ розглядає | згідно з положеннями Закону України «Про здійснення державних закупівель» від 10.04.2014 р. № 1197 |

| скарги на нові електронні торги подаються та розглядаються | відповідно до механізму, прописаного в Законі № 922 |

Отже, передбачається, що скаргу до органу оскарження подають у формі електронного документа через електронну систему закупівель. При цьому після розміщення скарги суб’єктом оскарження в електронній системі закупівель скарга автоматично вноситься до реєстру скарг і формується її реєстраційна картка. А в день розміщення суб’єктом оскарження скарги вона разом з реєстраційною карткою автоматично оприлюднюється на веб-порталі Уповноваженого органу www.prozorro.gov.ua.

Важливо! Учасник до скарги додає документи та матеріали, що підтверджують порушення процедури закупівлі або неправомірність рішень, дій або бездіяльності замовника, в електронній формі (у тому числі у вигляді pdf-формату файла), та документ про здійснення оплати за подання скарги до органу оскарження.

Плата не змінилася і відповідно до постанови КМУ «Про встановлення розміру плати за подання скарги» від 23.03.2016 р. № 291 складає:

— 5 тис. грн. — у разі оскарження процедури закупівлі товарів або послуг;

— 15 тис. грн. — у разі оскарження процедури закупівлі робіт.

Зауважте: дата початку розгляду скарги — це дата оприлюднення реєстраційної картки скарги в електронній системі закупівель.

При цьому в публічних закупівлях строк розгляду скарги органом оскарження законодавцем зменшено до 15 робочих днів з дати початку розгляду скарги (у паперових торгах — 30 робочих днів з дня реєстрації скарги в органі оскарження).

На відміну від паперових торгів, коли подання скарги не призупиняло процедуру закупівлі, за винятком випадку, коли сам орган оскарження приймав таке рішення про призупинення, в електронних же торгах у разі прийняття скарги до розгляду електронна система закупівель автоматично призупиняє початок електронного аукціону та не оприлюднює договір про закупівлю і звіт про результати проведення процедури закупівлі.

Варто зазначити, що скаржник і замовник мають право взяти участь у розгляді скарги, у тому числі шляхом застосування телекомунікаційних систем в інтерактивному режимі реального часу. При цьому розгляд скарги є відкритим. Усі бажаючі також можуть бути присутніми на розгляді скарги та мають право використовувати засоби фото-, відео- та звукозапису.

Цікаво, що відповідно до ч. 10 ст. 18 Закону № 922 орган оскарження розглядає скаргу та приймає рішення на її підставі не тільки в межах одержаної за скаргою інформації, а й тієї інформації, що розміщена в електронній системі закупівель. Тож тим замовникам, які раніше в паперових торгах вибирали як методику захисту ненадання органу оскарження копій пропозицій конкурсних торгів, нині треба зважати на наведене. Адже всі тендерні пропозиції в електронному варіанті зберігаються в системі.

Слід зазначити, що орган оскарження:

| спочатку за результатами розгляду скарги протягом 1 робочого дня після прийняття рішення | в електронній системі закупівель надає інформацію про резолютивну частину цього рішення |

| потім протягом 3 робочих днів з дня прийняття рішення | розміщує його в електронній системі закупівель |

При цьому відразу після розміщення рішення в електронній системі закупівель воно автоматично оприлюднюється на веб-порталі Уповноваженого органу www.prozorro.gov.ua і надсилається скаржнику та замовнику.

Важливо! Відповідно до ч. 12 ст. 18 Закону № 922 рішення органу оскарження набирають чинності з дня їх прийняття та обов’язкові для виконання замовниками, а також особами, яких вони стосуються.

Зауважте, що після прийняття рішення органом оскарження за результатами розгляду скарги про відмову в задоволенні скарги рішення, про припинення розгляду скарги або рішення про залишення скарги без розгляду електронна система закупівель автоматично, але не раніше ніж через 2 календарні дні з дня розміщення такого рішення в електронній системі закупівель, визначить дату та час проведення електронного аукціону та має розіслати повідомлення усім особам, які подали тендерні пропозиції.

ДОВІДКА

На практиці траплялися випадки, коли вказаний строк у 2 дні вже пройшов, а торги системою не було розблоковано. Як наслідок, замовник не міг оприлюднити договір про закупівлю у передбачений законом строк. Тож у такому випадку радимо замовникам звертатися за допомогою до служби підтримки авторизованого електронного майданчика, через який проводиться така закупівля.

Якщо замовник чи скаржник не згодні з рішенням органу оскарження, то вони можуть його оскаржити в судовому порядку протягом 30 календарних днів з дня оприлюднення рішення в електронній системі закупівель.

Важливо! Скарги щодо укладених договорів про закупівлю розглядаються в судовому порядку. Якщо замовник укладе договір про закупівлю в період оскарження, то такий договір буде нікчемним (недійсним) в силу норми ч. 1 ст. 37 Закону № 922.

ДОВІДКА

Відповідно до ч. 1 ст. 37 Закону № 922 договір про закупівлю є нікчемним у разі його укладення в період оскарження процедури закупівлі відповідно до ст. 18 цього Закону.

Слід зазначити, що у разі виникнення необхідності в здійсненні аналізу та узагальнення практики оскарження паперових торгів замовник чи учасник міг раніше і може нині скористатися інформацією щодо рішень органу оскарження, оприлюднених на офіційному сайті АМКУ в рубриці «Діяльність у сфері державних закупівель» підрубриці «Інформація про рішення щодо оскарження процедур державних закупівель» у мережі Інтернет за адресою: http://www.amc.gov.ua/amku/control/main/uk/publish/category/120106.

Натомість по електронних публічних закупівлях, на жаль, такої узагальненої інформації щодо результатів оскарження нині немає ні на сайті АМКУ, ні на веб-порталі Уповноваженого органу www.prozorro.gov.ua. Більше того, на сайті АМКУ взагалі не розміщують нині рішення за результатами розгляду скарг щодо публічних закупівель, а тільки розміщують рішення Колегії з розгляду скарг по паперових торгах.

Тож у разі необхідності аналізу практики оскарження електронних торгів та у разі відсутності інформації, які саме торги було оскаржено, суб’єктам сфери публічних закупівель доведеться наосліп «відкривати» на сайті www.prozorro.gov.ua будь-які торги будь-якого замовника й дивитися, чи вони оскаржувалися.

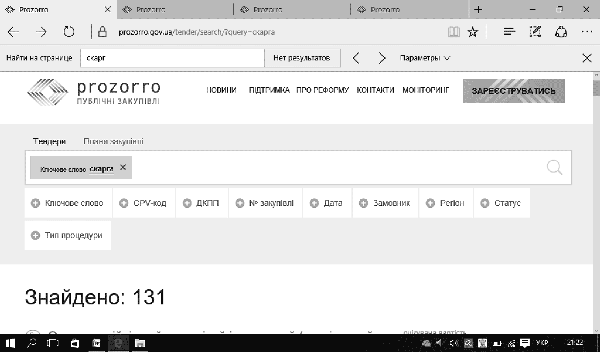

З практики ж пошуку скарг можна порадити діяти таким чином.

| 1 | На сайті www.prozorro.gov.ua відкрити рубрику «Пошук тендера» |

| 2 | Для пошуку вибрати поле «Ключове слово» |

| 3 | У полі пошуку ввести «скарга» Примітка. За результатами пошуку система видасть публічні закупівлі, на які подано скарги. При цьому це можуть бути нещодавно подані скарги, за якими ще не прийняті рішення органом оскарження, а можуть бути скарги, які вже розглянуто з певним результатом.Зауважте також, що в переліку закупівель будуть як допорогові закупівлі, так і післяпорогові. У цьому випадку система не відфільтрує тільки оскарження післяпорогів або тільки закупівлі, по яких вже скарги розглянуто, наприклад. Необхідно буде самостійно аналізувати кожну закупівлю, зокрема, виходячи з очікуваної вартості або строку проведення торгів. |

На слайді (с. 9) можна побачити алгоритм пошуку скарг на сайті www.prozorro.gov.ua.

Далі проаналізуємо на прикладах практику оскарження.

Приклад 1.

Замовник: Міністерство оборони України. Предмет закупівлі: Одяг верхній, інший, чоловічий і хлопчачий (верхній одяг). Очікувана вартість: 70 467 600 грн. з ПДВ. Закупівля № UA-2016-06-24-000059-c.

Скаржник: ООО «ІСО», скарга № UA-2016-06-24-000059-c.b1. Дата подання: 12.07.2016 р. 17:07. Скарга щодо встановлення дискримінаційних вимог в оголошенні про проведення відбору учасників.

Рішенням АМКУ № 196 від 21.07.16 р. відмовлено у задоволенні скарги.

Приклад 2.

Замовник: Державна пенітенціарна служба України. Предмет закупівлі: Коренеплоди та бульби їстівні з високим умістом крохмалю та інуліну (картопля). Очікувана вартість: 33 241 200 грн. з ПДВ. Закупівля № UA-2016-08-03-000250-a.

Скаржник: ПП ВІГНАС, скарга № UA-2016-08-03-000250-a.a3. Дата подання: 26.08.2016 р. 14:39. На момент підготовки матеріалу статус скарги був: очікує прийняття до розгляду.

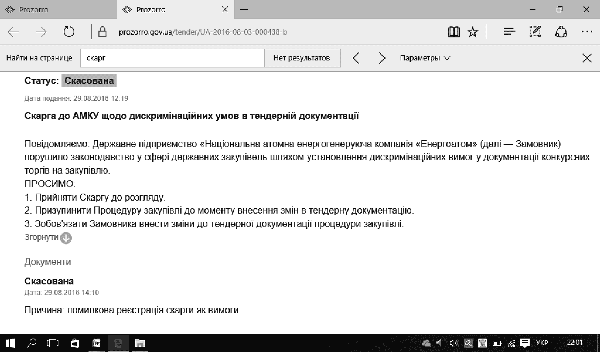

Приклад 3.

Замовник: ДЕРЖАВНЕ ПІДПРИЄМСТВО «НАЦІОНАЛЬНА АТОМНА ЕНЕРГОГЕНЕРУЮЧА КОМПАНІЯ «ЕНЕРГОАТОМ». Предмет закупівлі: Оцінка технічного стану та обґрунтування нового перепризначеного терміну експлуатації обладнання РУ енергоблоку № 4 ВП ЗАЕС. Очікувана вартість: 45 108 000 грн. з ПДВ. Закупівля № UA-2016-08-03-000438-b.

Скаржник: НТК «ІЕЗ ім. Є. О. Патона», скарга № UA-2016-08-03-000438-b.a4. Дата подання: 29.08.2016 р. 15:56. Скарга щодо дискримінаційних умов в тендерній документації.

Статус рішення органу оскарження: «Очікується».

З аналізу оскарження закупівлі видно, що в системі було подано ніби-то вимоги про усунення порушень. При цьому одна вимога скасована за такої підстави: технічний збій завантаження документів, а інша — через помилкову реєстрацію системою скарги як вимоги.

Тож учасникам необхідно перевіряти, чи система помилково не зареєструвала скаргу як вимогу про усунення порушення. Зауважте, що скаргу розглядає АМКУ, а вимогу про усунення порушення сам замовник. На слайді (с. 10) видно реєстрацію скарги як вимоги про усунення порушення.

ДОВІДКА

Відповідно до ч. 1 ст. 23 Закону № 922 фізична/юридична особа має право не пізніше ніж за 10 днів до закінчення строку подання тендерної пропозиції звернутися через електронну систему закупівель до замовника з вимогою щодо усунення порушення під час проведення процедури закупівлі. Такі звернення автоматично оприлюднюються в системі без ідентифікації особи, яка звернулася до замовника.

Приклад 4.

Замовник: 2-га міська клінічна лікарня м. Полтави. Предмет закупівлі: 2 найменування (операційний стіл з розділеними ножними пластинами марки, стерилізатор паровий). Очікувана вартість: 500 000 грн. з ПДВ. Закупівля № UA-2016-08-12-000859-b.

Скаржник: ТОВ «Здраво», скарга № UA-2016-08-12-000859-b.c1. Дата подання: 23.08.2016 р. 16:22. Скарга щодо неможливості учасниками подати пропозицію по кожному окремо взятому лоту.

Рішенням АМКУ № 488 від 25.08.2016 р. скаргу залишено без розгляду через несплату скаржником за розгляд скарги згідно із законодавством.

Приклад 5.

Замовник: ДП «МОРСЬКИЙ ТОРГОВЕЛЬНИЙ ПОРТ «ЮЖНИЙ». Предмет закупівлі: Устаткування підіймальне та вантажне та частини до нього (Портові крани). Очікувана вартість: 270 000 000 грн. з ПДВ. Закупівля № UA-2016-07-15-000404-b.

Скаржник: GmbH Liebherr-MCCtec Rostock, скарга № UA-2016-07-15-000404-b.c1. Дата подання: 10.08.2016 р. 22:24. Скарга щодо встановлення замовником дискримінаційних вимог у тендерній документації.

На момент підготовки матеріалу рішенням АМКУ № 385 від 12.08.2016 р. скаргу прийнято до розгляду.

Як бачимо з аналізу, скарги на електронні закупівлі система приймає цілодобово.

Приклад 6.

Замовник: Державна пенітенціарна служба

України. Предмет закупівлі: Вугілля кам’яне (вугілля марки і класу ДГР 0-200). Очікувана вартість: 26 970 000 грн. без ПДВ. Закупівля № UA-2016-05-04-000047-c.

Скаржник: ТОВ «УНІВЕРСАЛПРОМ ГРУП», скарга № UA-2016-05-04-000047-c.a2. Дата подання: 31.05.2016 р. 18:32.

Скаржник: ТОВ «Енерго Прайм», скарга № UA-2016-05-04-000047-c.a3. Дата подання: 02.06.2016 р. 20:10.

Зазначені обидві скарги було подано щодо встановлення замовником дискримінаційних вимог у тендерній документації.

Рішеннями АМКУ № 40 і № 41 від 10.06.2016 р. обидві скарги задоволено та зобов’язано замовника внести зміни до тендерної документації.

Судячи з попередньої практики оскаржень паперових торгів, багато скарг подавалось на рішення замовників щодо відхилення пропозиції скаржника та вибір переможця. А нині, як бачимо з практики оскарження електронних закупівель, в основному учасники оскаржують дискримінаційні, на їх думку, вимоги тендерної документації, наприклад, щодо:

| 1 | оцінки тендерних пропозицій з ПДВ, коли пропозиції подають також і неплатники ПДВ |

| 2 | прописування технічних характеристик під конкретного учасника |

| 3 | встановлення вимог щодо банківської гарантії, які не може виконати нерезидент тощо |

Зауважте, що в багатьох випадках АМКУ задовольняє вимоги скаржників та зобов’язує замовника вносити зміни до тендерної документації. Тож замовникам варто більш ретельно готувати тендерну документацію, уникаючи встановлення у ній дискримінаційних вимог.

При цьому причиною зміни вектора оскарження, напевно, є збільшення прозорості та відкритості закупівель. Адже раніше паперові пропозиції бачили лише учасники (кожен свою) та члени конкурсного комітету. А з переходом на електронні рейки пропозиції всіх учасників відкриті для аналізу як для інших учасників, так і для контролюючих органів і для громадськості.

Зауважте, що для аналізу практики оскаржень можна скористатися також моніторингом інформації через модуль аналітики. Разом з тим для більш детального моніторингу необхідно буде отримати розширений доступ до такого модуля, який надається не всім бажаючим.

Про особливості публічного моніторингу ми поговоримо пізніше в матеріалі щодо контролю публічних закупівель громадськістю. А зараз перейдемо до контролю на стадії реєстрації замовником договору в Держказначействі України.

Контроль при реєстрації договору про закупівлю

Відповідно до ч. 2 ст. 7 Закону № 922 Держказначейство України та його територіальні органи перед тим, як зареєструвати договір, мають перевірити наявність договору про закупівлю, річного плану закупівель та звіту про результати проведення процедури закупівлі.

Зауважте: як раніше при паперових торгах, так і нині при електронних закупівлях перевірка річного плану закупівель та звіту про результати проведення процедури закупівлі здійснюється держказначеєм шляхом перегляду документів, розміщених в електронній системі закупівель «Прозорро».

Нагадаємо, що форми як річного плану закупівель, так і звіту про результати проведення процедури закупівлі затверджені наказом Мінекономрозвитку від 22.03.2016 р. № 490.

Увага! Порядок реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України затверджено наказом Мінфіну від 02.03.2012 р. № 309.

Як передбачено п. 2.1 Порядку № 309, орган Казначейства перевіряє документи згідно з вимогами законодавства у сфері закупівель. Тож вимога Казначейства принести разом з договором паперові варіанти плану та звіту не може вважатися законною.

Що цікаво: в Порядку № 309 не змінився строк реєстрації бюджетних зобов’язань, який обраховують від дати оприлюднення звіту про результати проведення процедури закупівлі.

Так, відповідно до п. 2.2 Порядку № 309 за умови взяття бюджетного зобов’язання, за яким застосовуються процедури закупівель товарів, робіт і послуг, розпорядник бюджетних коштів протягом 7 робочих днів з дати, зазначеної у звіті про результати проведення процедури закупівлі, подає до органу Казначейства такі документи:

| 1 | Реєстр бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів за формою згідно з додатком 1 до Порядку № 309 на паперових (у двох примірниках) та електронних носіях |

| 2 | оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання, з урахуванням законодавства у сфері закупівель |

І якщо раніше при паперових торгах замовник мав можливість розпочати процедуру закупівлі на очікувану вартість ще без затверджених бюджетних асигнувань, а звіт про результати таких торгів затвердити тоді, коли в нього вже будуть відповідні бюджетні асигнування, оскільки законодавство не обмежувало замовника певним строком для затвердження звіту, а лише передбачало строк його оприлюднення, то при електронних торгах звіт про результати проведення процедури закупівлі формує та оприлюднює не замовник, а електронна система закупівель.

Так, у силу положень ч. 2 ст. 19 Закону № 922 звіт про результати проведення процедури закупівлі автоматично формується електронною системою закупівель та оприлюднюється протягом 1 календарного дня після оприлюднення замовником договору про закупівлю на веб-порталі Уповноваженого органу (www.prozorro.gov.ua).

При цьому договір про закупівлю замовник має оприлюднити протягом 2 календарних днів з дня його укладення.

ДОВІДКА

Згідно з ч. 2 ст. 32 Закону № 922 замовник укладає договір про закупівлю з учасником, який визнаний переможцем торгів протягом строку дії його пропозиції, не пізніше ніж через 20 календарних днів з дня прийняття рішення про намір укласти договір про закупівлю відповідно до вимог тендерної документації та пропозиції учасника-переможця. З метою забезпечення права на оскарження рішень замовника договір про закупівлю не може бути укладено раніше ніж через 10 календарних днів з дати оприлюднення на веб-порталі Уповноваженого органу повідомлення про намір укласти договір про закупівлю.

Слід зауважити, що за Законом № 922 Держказначейство вживає заходів з недопущення здійснення платежів з рахунка замовника згідно з узятим фінансовим зобов’язанням за договором про закупівлю, зокрема, у випадку відсутності або невідповідності встановленим законодавством вимогам річного плану закупівель та звіту про результати проведення процедури закупівлі.

Зауважте, що відповідно до п. 2.9 Порядку № 309 органи Казначейства не реєструють зобов’язання, зокрема, в разі:

| 1 | відсутності у розпорядника бюджетних коштів бюджетних асигнувань, встановлених кошторисом |

| 2 | відсутності документів щодо закупівлі товарів, робіт і послуг відповідно до законодавства у сфері закупівель |

У таких випадках органи Казначейства зобов’язання та/або фінансові зобов’язання не реєструють, а застосовують заходи впливу за порушення бюджетного законодавства, визначені БК.

При цьому згідно з п. 5.2 Порядку № 309 за взяття розпорядниками бюджетних коштів зобов’язань без відповідних бюджетних асигнувань або з перевищенням повноважень, встановлених БК чи законом про Державний бюджет України, застосовуються такі заходи впливу, як зупинення операцій з бюджетними коштами та призупинення бюджетних асигнувань на підставі протоколу про порушення бюджетного законодавства.

ДОВІДКА

Відповідно до ч. 3 ст. 16412 (Порушення бюджетного законодавства) КпАП передбачена відповідальність посадових осіб у вигляді накладення штрафу від п’ятдесяти до сімдесяти нмдг (тобто від 850 до 1190 грн.) за взяття зобов’язань без відповідних бюджетних асигнувань або з перевищенням повноважень, встановлених БК чи законом про Державний бюджет України на відповідний рік.

При цьому в силу ч. 4 ст. 16412 КпАП дії, передбачені ч. 3 цієї статті, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, — тягнуть за собою накладення штрафу на посадових осіб від сімдесяти до вісімдесяти п’яти нмдг (тобто від 1190 до 1360 грн.).

Зауважте, що адміністративний протокол про вчинення правопорушення, передбаченого ст. 16412 КпАП, складає уповноважена посадова особа органу державного фінансового контролю (нині — Держаудитслужба). При цьому справа про адміністративне правопорушення, передбачене ст. 16412 КпАП, розглядається судом.

ДОВІДКА

Наказом Мінфіну від 09.12.2013 р. № 1045 затверджено Порядок оформлення Державною фінансовою інспекцією України та її територіальними органами матеріалів про адміністративні правопорушення.

Підсумуємо. З огляду на наведене, у випадку, коли в замовника немає затверджених бюджетних асигнувань, варто прорахувати можливий строк укладання договору про закупівлю (можливо, укласти його в останній 20-й день), щоб дотриматися вимог Порядку № 309 щодо реєстрації бюджетних зобов’язань в органі Казначейства та уникнути порушень.

Державний фінансовий контроль закупівель

Правові та організаційні засади державного фінансового контролю визначає Закон № 2939.

Відповідно до ст. 1 Закону № 2939 здійснення державного фінансового контролю забезпечує орган державного фінансового контролю.

При цьому в силу норм ч. 2 ст. 2 Закону № 2939 державний фінансовий контроль забезпечується органом державного фінансового контролю через проведення державного фінансового аудиту, перевірки державних закупівель та інспектування.

Водночас відповідно до ст. 5 Закону № 2939 перевірка державних закупівель полягає у документальному та фактичному аналізі дотримання підконтрольними установами законодавства про державні закупівлі та проводиться органом державного фінансового контролю на всіх стадіях державних закупівель. А контроль за дотриманням законодавства щодо закупівель здійснюється як у порядку проведення перевірки державних закупівель, так і під час державного фінансового аудиту та інспектування.

Зауважте, що відповідно до постанови КМУ «Про утворення Державної аудиторської служби України» від 28.10.2015 р. № 868 (ср. ) утворено Держаудитслужбу як центральний орган виконавчої влади, діяльність якого спрямовується та координується Кабінетом Міністрів України через Міністра фінансів, реорганізувавши шляхом перетворення Держфінінспекцію.

Тож Держаудитслужба є правонаступником Держфінінспекції.

Разом з тим постановою КМУ від 03.02.2016 р. № 43 затверджено Положення про Державну аудиторську службу України.

Так, п.п. 3 п. 4 Положення передбачається, що Держаудитслужба відповідно до покладених на неї завдань реалізує державний фінансовий контроль через здійснення, зокрема:

| 1 | державного фінансового аудиту |

| 2 | перевірки державних закупівель |

| 3 | інспектування (ревізії) |

| 4 | моніторингу закупівель |

Як бачимо, у зазначених нормативних актах вживається такий термін, як «державні закупівлі». Зауважте, що визначення, що таке «державна закупівля», було передбачено у Законі № 1197, який з 1 серпня цього року втратив чинність.

ДОВІДКА

Відповідно до п. 3 ч. 1 ст. 1 Закону № 1197 державна закупівля — це придбання замовником товарів, робіт і послуг у порядку, встановленому цим Законом.

Натомість Закон № 922 не містить визначення «державна закупівля». Так, згідно з п. 20 ч. 1 ст. 1 Закону № 922 публічна закупівля — це придбання замовником товарів, робіт і послуг у порядку, встановленому цим Законом.

Отже, як бачимо, зазначені нормативно-правові акти не містять положень про те, що Держаудитслужба має право проводити перевірки публічних закупівель, також нині відсутнє визначення, в чому полягає перевірка публічних закупівель та на нормативному рівні не прописаний механізм такого виду контролю.

Що ж стосується перевірок саме державних закупівель, то механізм таких перевірок затверджений у Порядку проведення перевірок.

Так, об’єкт контролю згідно з Порядком проведення перевірок — це розпорядник державних коштів, який здійснює закупівлю в порядку, визначеному Законом України «Про здійснення державних закупівель».

При цьому перевірка державних закупівель — це перевірка, яка проводиться за наявності підстав, передбачених Порядком проведення перевірок, щодо об’єкта контролю за його місцезнаходженням чи за місцем розташування об’єкта його права власності.

ДОВІДКА

Підстав для проведення перевірок державних закупівель є чотири:

— наявність доручення або рішення Кабінету Міністрів України щодо проведення перевірок державних закупівель, якщо відповідні питання не можуть бути перевірені під час планових виїзних ревізій;

— виникнення потреби у перевірці відомостей про порушення об’єктом контролю законодавства у сфері державних закупівель, що надішли до контролюючого органу, або перевірці відомостей, наведених у зверненні (за умови закінчення строку подання скарги про відповідні порушення до органу оскарження згідно із Законом України «Про здійснення державних закупівель»), якщо об’єкт контролю не надав пояснення та їх документального підтвердження на обов’язковий письмовий запит контролюючого органу протягом трьох робочих днів з дня його надходження;

— виявлення контролюючим органом вищого рівня під час перевірки (в порядку здійснення контролю за достовірністю висновків контролюючого органу нижчестоящого рівня) актів перевірки державних закупівель невідповідності їх вимогам законодавства. Перевірка державних закупівель може бути ініційована контролюючим органом вищого рівня, якщо розпочато службове розслідування стосовно посадових або службових осіб контролюючого органу нижчого рівня, які проводили перевірку державних закупівель, або у разі повідомлення їм про підозру у вчиненні кримінального правопорушення;

— у разі надходження скарги від об’єкта контролю на дії або бездіяльність посадових осіб контролюючого органу.

Слід зазначити, що Держаудитслужба 11 квітня цього року оприлюднила на офіційному сайті в рубриці «Регуляторна діяльність та консультації з громадськістю» підрубриці «Проекти регуляторних актів» проект постанови, яким пропонуються зміни до Порядку проведення перевірок. Із зазначеним проектом можна ознайомитися на офіційному сайті Держаудитслужби в мережі Інтернет за адресою: http://www.dkrs.gov.ua/kru/uk/publish/article/125578.

Так, пропоновані зміни стосуються забезпечення можливості Держаудитслужби проводити перевірки публічних закупівель.

Що цікаво: незважаючи на те, що в силу норм ЦК електронні документи прирівнюються до письмових (а згідно із Законом № 922 електронні документи зберігаються в електронній системі закупівель 10 років, до якої мають доступ не тільки замовники з учасниками, а й контролери, і громадськість), аудитори все ж таки запропонували певні нововведення в проекті постанови. Так, передбачається, що в разі ведення документообігу з використанням електронних засобів зберігання та обробки інформації керівник об’єкта контролю повинен забезпечити при перевірці безперешкодний доступ до електронних документів, а у разі необхідності на вимогу посадової особи контролюючого органу — оформлення відповідних документів на паперовому носії у необхідній кількості примірників.

ДОВІДКА

Відповідно до ч. 1 ст. 207 ЦК правочин вважається таким, що вчинений у письмовій формі, якщо його зміст зафiксований, зокрема в одному або кiлькох документах (у тому числі електронних). А згідно з ч. 2 ст. 207 ЦК правочин вважається таким, що вчинений у письмовій формі, якщо воля сторін виражена за допомогою, зокрема, електронного засобу зв’язку.

Разом з тим проектом постанови також пропонується доповнити підстави для проведення перевірки ще однією підставою: «у разі неусунення замовником порушення законодавства у сфері публічних закупівель, яке виявлене під час моніторингу закупівель контролюючим органом».

Зауважте: Законом № 922 передбачено, що моніторинг закупівель проводить центральний орган виконавчої влади, який реалізує державну політику у сфері державного фінансового контролю, та його органи на місцях, тобто нині Держаудитслужба.

Як передбачено п. 11 ч. 1 ст. 1 Закону № 922, моніторинг закупівель — це аналіз дотримання замовником законодавства у сфері публічних закупівель на всіх стадіях процедури закупівлі шляхом систематичного спостереження та аналізу інформації за допомогою електронної системи закупівель.

При цьому згідно з Законом № 922 порядок проведення моніторингу визначається центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, тобто Мінфіном.

Зауважте, що на сьогодні Мінфін не визначив порядок моніторингу публічних закупівель.

Не зайвим буде нагадати, що в силу положень Закону № 922 органи, уповноважені на здійснення контролю у сфері закупівель, не мають права втручатися в проведення процедур закупівель.

Тож фактично Держаудитслужба поки що не має здійснювати моніторинг публічних закупівель.

Важливо! В силу норм ч. 2 ст. 19 Конституції України органи державної влади та органи місцевого самоврядування, їх посадові особи зобов’язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України.

Як ми зазначали, Законом № 2939 передбачено нині три види контролю за дотриманням законодавства щодо закупівель:

— перевірка державних закупівель;

— державний фінансовий аудит;

— інспектування (тобто ревізія).

Поряд з цим головними завданнями органу державного фінансового контролю відповідно до ч. 1 ст. 2 Закону № 2939 є, зокрема, здійснення держфінконтролю за дотриманням законодавства про державні закупівлі.

При цьому згідно з п. 1 ст. 10 Закону № 2939 органу державного фінансового контролю надається право перевіряти в ході державного фінансового контролю документи щодо проведення процедур державних закупівель.

Тож, як вбачається, до внесення відповідних змін до законодавства Держаудитслужба і під час ревізії не може перевіряти документи щодо публічних закупівель.

Підсумуємо. З комплексного аналізу чинного законодавства України вбачається, що станом на сьогодні відсутні підстави вважати, що Держаудитслужба може перевіряти публічні закупівлі як через здійснення ревізії, аудиту та перевірки, так і через моніторинг.