Как уже было отмечено в предыдущей статье, переход от Плана счетов № 611 к Плану счетов № 1203 должен был начаться еще в 2016 году и продолжиться на последующих этапах в 2017 году.

Подготовительный этап, пожалуй, самый важный. Он включает в себя проведение таких мероприятий:

— полная инвентаризация активов и обязательств перед составлением годовой отчетности в соответствии с Положением № 879 и внутренним Положением о проведении инвентаризации бюджетной организации. Результатом такой работы должны стать достоверные данные о наличии материальных средств, других активов, дебиторской и кредиторской задолженностей, остатков на счетах в органе Казначейства и банках (в разрешенных законодательством случаях). Выявленные в ходе инвентаризации инвентаризационные разницы должны быть по решению руководителя урегулированы. Как итог остатки на субсчетах учета (включая забалансовые) в бухгалтерском учете должны соответствовать данным инвентаризации и отражены в годовой бюджетной и финансовой отчетности учреждения;

— подготовка и утверждение руководителем организации приказа «Об организации бухгалтерского учета в 2017 году». Приложением к данному приказу будет Рабочий план счетов, составленный на основании Плана счетов № 1203. В Рабочем плане счетов должны быть отражены только те субсчета учета, которые реально используются бюджетной организацией.

Соответствие Плана счетов № 1203 старому Плану счетов № 611 по классам покажем в таблице:

| Класс | Название | Класс | Название |

| 1 | Необоротные активы | 1 | Нефинансовые активы |

| 2 | Запасы | ||

| 3 | Средства, расчеты и прочие активы | 2 | Финансовые активы |

| 4 | Собственный капитал | 5 | Капитал и финансовый результат |

| 5 | Долгосрочные обязательства | 6 | Обязательства |

| 6 | Текущие обязательства | ||

| 7 | Доходы | 7 | Доходы |

| 8 | Расходы | 8 | Расходы |

| 0 | Забалансовые счета | 0 | Забалансовые счета распорядителей бюджетных средств и государственных целевых фондов |

План счетов исходя из особенностей каждой бюджетной организации должен быть детализирован путем введения к субсчетам аналитических счетов (по общему и специальному (по видам поступлений) фондам, по источникам поступления материальных активов).

В качестве примера приведем варианты такой детализации в воинских частях Вооруженных Сил Украины согласно ведомственным распоряжениям:

| Класс | Название | Детализация основного счета | Название |

| 1 | Нефинансовые активы — счета учета материальных средств: необоротных активов и запасов (1014, 1015 и т.д) | /0 | Поступления за счет средств общего фонда |

| /1 | Поступления за счет средств специального фонда | ||

| /2 | Поступления в централизованном порядке (внутриведомственной передаче) | ||

| /3 | Неприкосновенные запасы | ||

| /4 | Излишнее имущество | ||

| 2 | Финансовые активы — субсчет 2313 «Регистрационные счета» | 2313/0/2101020 | Регистрационный счет общего фонда по КПКВ 2101020 |

| 2313/1/2101020 | Регистрационный счет специального фонда по КПКВ 2101020 | ||

| И так далее по источникам поступления и по каждому КПКВ отдельно | |||

| 5 | Капитал и финансовый результат — субсчет 5512 «Накопленный финансовый результат исполнения сметы» | /0 | Накопленный финансовый результат исполнения сметы по общему фонду |

| /1 | Накопленный финансовый результат исполнения сметы по специальному фонду | ||

Аналогично должны быть детализированы и остальные субсчета бухгалтерского учета, как для ведения самого учета, так и для составления бюджетной и финансовой отчетности. Вся детализация, применяемая в бюджетной организации, должна быть отражена в приказе об организации бухгалтерского учета. Например, так:

| 1.3. Ведение бухгалтерского учета в воинской части осуществляется согласно Рабочему плану счетов воинской части (приложение 1) и Рабочей корреспонденции счетов воинской части (приложение 9). Для детализации учета денежных средств, материальных ценностей, денежных документов, расчетов разрешить использовать субсчета второго уровня в зависимости от источников поступлений, условий использования, а именно: — для поступлений и расчетов: по общему фонду, дополнив цифрой 0; по специальному фонду, дополнив цифрой 1; в пределах главного распорядителя средств — цифрой 2; — по выплатам по расчетам по оплате труда: третий цифрой через черточку после признака источника поступления: по денежным обеспечениям и другим выплатам военнослужащим, дополнив цифрой /1; по заработной плате работников, дополнив цифрой /2; по расчетам с работниками в связи с временной потерей трудоспособности, дополнив цифрой 3. (и так далее) |

Приведем фрагмент Плана счетов (как возможный вариант):

Следует обратить внимание, что на протяжении года в случае необходимости в Рабочий План счетов можно вносить изменения путем издания соответствующих приказов руководителем бюджетной организации на основании ходатайства главного бухгалтера (начальника финансово-экономической службы).

Этап переноса остатков с Плана счетов № 611 на План счетов № 1203.

Операция по переносу остатков и их переформатированию в новый План счетов является хозяйственной операцией, которая должна быть отражена соответствующим первичным документом, оформленным документально.

В качестве такого документа может быть бухгалтерская справка с приложением таблицы соответствия субсчетов бухгалтерского учета, действующих в 2016 и 2017 годах (как рекомендовано в статье на с. 22), или же Ведомость переноса остатков на балансовые и забалансовые счета.

Конкретной формы документа, которым нужно оформлять перенос остатков, действующими нормативно-правовыми актами не предусмотрено, поэтому каждое учреждение должно само принять решение о том, каким документом оформить эту операцию.

Как вариант можем предложить такой образец приказа руководителя организации о переносе остатков:

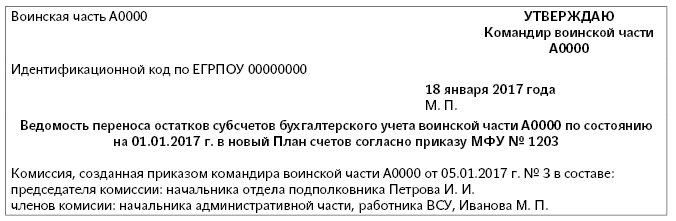

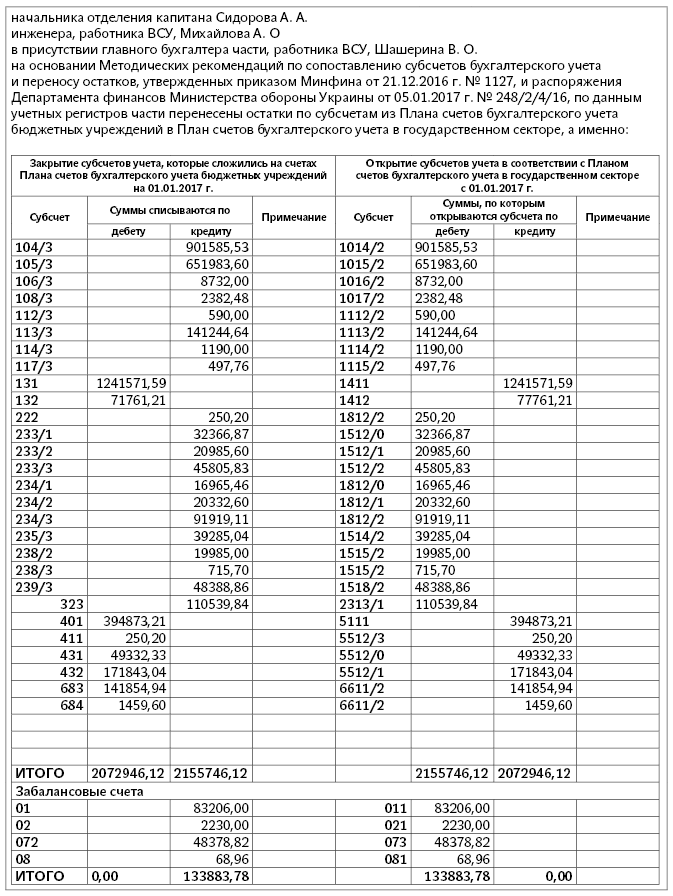

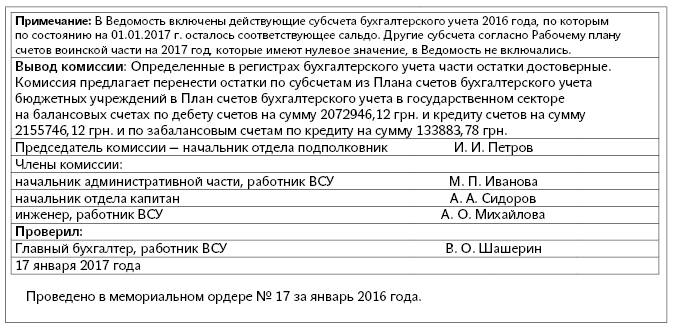

Результатом работы комиссии будет Ведомость переноса остатков, которая может иметь следующий вид:

Подобная Ведомость после ее утверждения руководителем организации будет тем первичным документом, на основании которого проводится бухгалтерская операция по переносу остатков.

Стоит отметить, что комиссию целесообразно создавать в больших учреждениях, где на учете много материальных ценностей и одному главбуху сложно справиться с большим объемом работы. Если же бюджетное учреждение небольшое, в создании комиссии нет необходимости. В любом случае, каждое учреждение само для себя должно решить, нужна комиссия или нет. В нормативных документах требования о ее создании нет.

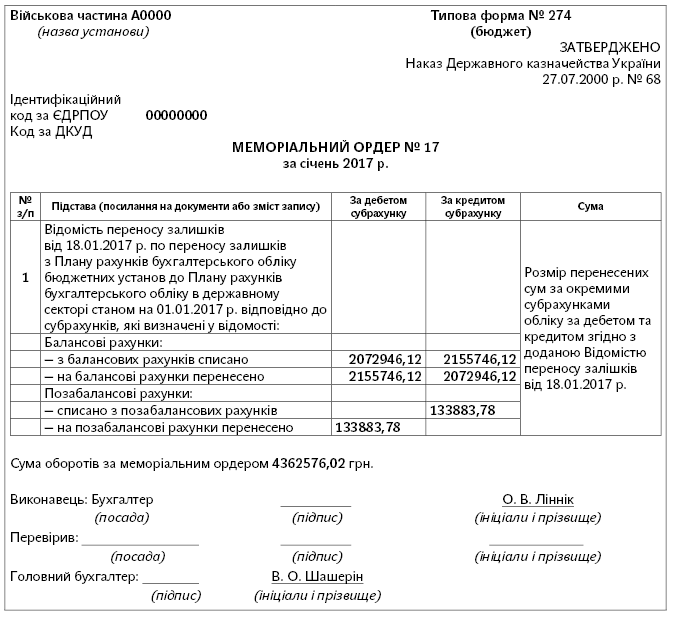

Перенос остатков в бухгалтерском учете организации отражается в соответствующем мемориальном ордере. Для этой операции может быть использован мемориальный ордер формы № 274, увержденной приказом Госказначейства от 27.07.2000 г. № 68. К ордеру должна быть приложена Ведомость переноса остатков.

Записи в ордере могут быть такими (фрагмент) (см. с. 36).

Журнал-Главная с целью соблюдения принципа непрерывности отображения в бухгалтерском учете хозяйственных операций на 2017 год должен быть открыт по остаткам и перечню субсчетов конца 2016 года. Данные счета закрываются на основании данных мемориального ордера типовой формы № 274 путем соответствующих проводок согласно Ведомости переноса (прилагаемой к ордеру) и открываются по новым счетам согласно Рабочему плану счетов 2017 года, включая и те субсчета, которые имеют на начало года нулевое сальдо (например, по доходам и расходам общего фонда и т. п.).

На наш взгляд, в Журнале-Главная на январь 2017 года должны быть две записи:

— первая с остатками по всем действующим субсчетам до 1 января 2017 года, далее следует записать данные ордера, закрывающие данные субсчета (в Журнале-Главной будет одна запись по ордеру типовой формы № 274). В строке остатков по субсчетам на конец месяца должны будут стоять нулевые значения;

— вторая запись открывается снова январем 2017 года с записями данных ордера, открывающих новые субсчета по остаткам согласно Ведомости переноса. В строке «остатки по субсчетам на начало месяца» будут стоять нулевые значения, далее первым записывается мемориальный ордер типовой формы № 274 и вносятся по соответствующим субсчетам остатки, которые подлежат переносу согласно Ведомости.

После этой записи последующие записи по оборотам остальных мемориальных ордеров января 2017 года проводятся на общих основаниях.

В итоге по состоянию на 1 февраля 2017 года получим остатки по субсчетам на конец месяца с учетом сумм перенесенных остатков.

Аналитический учет с января 2017 года нужно вести по все еще действующим формам, утвержденным приказом Госказначейства «Об утверждении форм карточек и книг аналитического учета бюджетных учреждений и порядка их составления» от 06.10.2000 г. № 100 (ср. ), но по новым субсчетам бухгалтерского учета в госсекторе (книга аналитического учета кассовых расходов, книга аналитического учета фактических расходов и т. п.) отдельно по каждому коду программной классификации расходов в соответствии с КЭКР бюджета.

Завершающим этапом будет операция по переходу от бюджетной и финансовой отчетности за 2016 год, составленной согласно приказу № 44, к новой отчетности согласно НП(С)БУГС 101.

Такая трансформация отчетности должна быть проведена до срока предоставления отчетности на первую отчетную дату (1 апреля 2017 года), т. е. следует перейти от формы № 1 «Баланс» к форме № 1дс «Баланс».

Данные графы 4 «На конец отчетного периода (года)» формы № 1 «Баланс» должны быть трансформированы в графу 3 «На начало отчетного года» формы № 1дс «Баланс». Данные по активу и пассиву двух балансов на эти даты должны соответствовать друг другу.

Вариант такой трансформации может быть следующим:

| Данные формы № 1 «Баланс» на конец 2016 года | Данные формы № 1дс «Баланс» на начало 2017 года | ||||

| АКТИВ | Код рядка | На кінець звітного періоду (року) — гр. 4 форми | АКТИВ | Код рядка | На початок звітного періоду — гр. 3 форми |

| 1. НЕОБОРОТНІ АКТИВИ | 1. НЕФІНАНСОВІ АКТИВИ | ||||

| Нематеріальні активи | Основні засоби: | ||||

| Балансова (залишкова) вартість | 110 | — | залишкова вартість | 010 | 394873,18 |

| Накопичена амортизація | 111 | — | знос | 011 | 1313332,83 |

| Первісна (переоцінена) вартість | 112 | — | первісна вартість | 012 | 1708206,01 |

| Основні засоби | Нематеріальні активи: | ||||

| Балансова (залишкова) вартість | 120 | 323112,02 | залишкова вартість | 020 | — |

| Знос | 121 | 1241571,59 | накопичена амортизація | 021 | — |

| Первісна (переоцінена) вартість | 122 | 1564683,61 | первісна вартість | 022 | — |

| Інші необоротні матеріальні активи | Незавершені капітальні інвестиції | 030 | |||

| Балансова (залишкова) вартість | 130 | 71761,16 | Запаси | 040 | 253950,07 |

| Знос | 131 | 71761,24 | Малоцінні та швидкозношувані предмети | 050 | 250,20 |

| Первісна (переоцінена) вартість | 132 | 143522,40 | Готова продукція | 060 | — |

| Незавершені капітальні інвестиції в необоротні активи | 140 | — | Інші нефінансові активи | 070 | — |

| Довгострокові фінансові інвестиції | 145 | — | Усього за розділом I | 100 | 649073,45 |

| 11. ОБОРОТНІ АКТИВИ | 11. ФІНАНСОВІ АКТИВИ | — | |||

| Матеріали і продукти харчування | 150 | 253950,07 | Довгострокова дебіторська заборгованість | 110 | — |

| Малоцінні та швидкозношувані предмети | 160 | 250,20 | Довгострокові фінансові інвестиції | 120 | — |

| Інші запаси | 170 | — | Поточна дебіторська заборгованість: | — | |

| Дебіторська заборгованість | 180 | — | за розрахунками з бюджетом | 130 | — |

| Розрахунки з постачальниками, підрядниками за товари, роботи й послуги | 181 | — | за розрахунками за товари, роботи, послуги | 140 | — |

| Розрахунки із податків і зборів | 182 | — | за наданими кредитами | 150 | — |

| Розрахунки із страхування | 183 | — | за виданими авансами | 160 | — |

| Розрахунки з відшкодування завданих збитків | 184 | — | за розрахунками із соціального страхування | 170 | — |

| Розрахунки за спеціальними видами платежів | 185 | — | за внутрішніми розрахунками | 180 | — |

| Розрахунки з підзвітними особами | 186 | — | інша поточна дебіторська заборгованість | 190 | — |

| Розрахунки за іншими операціями | 187 | — | Поточні фінансові інвестиції | 200 | — |

| Розрахунки за операціями з внутрівідомчої передачі запасів | 190 | — | Грошові кошти та їх еквіваленти бюджетних установ та державних цільових фондів в: | — | |

| Розрахунки за окремими програмами | 200 | — | національній валюті, у тому числі в: | 210 | — |

| Витрати майбутніх періодів | 205 | — | касі | 211 | — |

| Короткострокові векселі одержані | 210 | — | казначействі | 212 | 110539,84 |

| Інші кошти | 220 | — | установах банків | 213 | — |

| Грошові документи | 221 | — | іноземній валюті | 220 | — |

| Грошові кошти в дорозі | 222 | — | Кошти бюджетів та інших клієнтів на: | — | |

| Рахунки в банках | 240 | — | єдиному казначейському рахунку | 230 | — |

| Рахунки загального фонду | 241 | — | рахунках в установах банків, у тому числі: | 240 | — |

| Рахунки спеціального фонду | 242 | — | у національній валюті | 241 | — |

| Рахунки в іноземній валюті | 243 | — | в іноземній валюті | 242 | — |

| Інші поточні рахунки | 244 | — | Інші фінансові активи | 250 | — |

| Рахунки в казначействі загального фонду | 250 | — | Усього за розділом II | 280 | 110539,84 |

| Рахунки в казначействі спеціального фонду | 260 | 110539,84 | III. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ | 290 | — |

| Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги | 261 | 110539,84 | БАЛАНС | 300 | 759613,29 |

| Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень | 262 | — | — | ||

| Спеціальні реєстраційні рахунки для обліку інших надходжень спеціального фонду | 263 | — | — | ||

| Спеціальні реєстраційні рахунки для обліку коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів | 264 | — | — | ||

| Інші рахунки в казначействі | 270 | — | — | ||

| Каса | 280 | — | — | ||

| Поточні фінансові інвестиції | 285 | — | — | ||

| 111. ВИТРАТИ | — | ||||

| Видатки та надання кредитів загального фонду | 290 | — | — | ||

| Видатки та надання кредитів спеціального фонду | 300 | — | — | ||

| Видатки за коштами, отриманими як плата за послуги | 301 | — | — | ||

| Видатки та надання кредитів за іншими джерелами власних надходжень | 302 | — | — | ||

| Видатки та надання кредитів за іншими надходженнями спеціального фонду | 303 | — | — | ||

| Видатки за коштами, отриманими на виконання програм соціально-економічного та культурного розвитку регіонів | 304 | — | — | ||

| Інші витрати | 305 | — | — | ||

| БАЛАНС | 310 | 759613,29 | — | ||

| ПАСИВ | Код рядка | На кінець звітного періоду (року) | ПАСИВ | Код рядка | На кінець звітного періоду |

| 1. ВЛАСНИЙ КАПІТАЛ | I. ВЛАСНИЙ КАПІТАЛ ТА ФІНАНСОВИЙ РЕЗУЛЬТАТ | ||||

| Фонд у необоротних активах | 330 | 394873,18 | Внесений капітал | 330 | 394873,18 |

| Фонд у малоцінних та швидкозношуваних предметах | 340 | 250,20 | Фонд дооцінки | 340 | |

| Фонд у фінансових інвестиціях | 345 | — | Фінансовий результат | 350 | 221425,57 |

| Результат виконання кошторису за загальним фондом | 350 | 49332,33 | Капітал у підприємства | 360 | |

| Результат виконання кошторису за спеціальним фондом | 360 | 171843,04 | Резерви | 370 | |

| Капітал у дооцінках | 370 | — | Усього за розділом I | 410 | 616298,75 |

| 11. ЗОБОВ’ЯЗАННЯ | II. ЗОБОВ’ЯЗАННЯ | ||||

| Довгострокові зобов’язання | 380 | — | Довгострокові зобов’язання: | ||

| Короткострокові позики | 390 | — | за цінними паперами | 420 | |

| Поточна заборгованість за довгостроковими зобов’язаннями | 400 | — | за кредитами | 430 | |

| Короткострокові векселі видані | 410 | — | інші довгострокові зобов’язання | 440 | |

| Кредиторська заборгованість | 420 | — | Поточна заборгованість за довгостроковими зобов’язаннями | 450 | |

| Розрахунки з постачальниками, підрядниками за товари, роботи й послуги | 421 | — | Поточні зобов’язання: | 143314,54 | |

| Розрахунки за спеціальними видами платежів | 422 | — | за платежами до бюджету | 460 | |

| Розрахунки із податків і зборів | 423 | — | за розрахунками за товари, роботи, послуги | 470 | |

| Розрахунки із страхування | 424 | — | за кредитами | 480 | |

| Розрахунки із заробітної плати та інших виплат | 425 | — | за одержаними авансами | 490 | |

| Розрахунки зі стипендіатами | 426 | — | за розрахунками з оплати праці | 500 | |

| Розрахунки з підзвітними особами | 427 | — | за розрахунками із соціального страхування | 510 | |

| Розрахунки за депозитними сумами | 428 | — | за внутрішніми розрахунками | 520 | 143314,54 |

| Розрахунки за іншими операціями | 429 | — | інші поточні зобов’язання | 530 | |

| Розрахунки за операціями з внутрівідомчої передачі запасів | 430 | 143314,54 | Усього за розділом II | 570 | 143314,54 |

| Розрахунки за окремими програмами | 440 | — | III. ЗАБЕЗПЕЧЕННЯ | 580 | |

| Доходи майбутніх періодів | 445 | — | IV. ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ | 590 | |

| 111. ДОХОДИ | БАЛАНС | 600 | 759613,29 | ||

| Доходи загального фонду | 450 | — | Примечание: — в строки 010, 011 и 012 формы № 1дс включены данные по общей сумме необоротных активов (строки 120, 121, 122, 130, 131 и 132 формы № 1); — в строку 350 формы № 1дс включены данные по финансовому результату исполнения сметы за 2016 год по общему и специальному фондам, а также сумма фонда в малоценных и быстроизнашивающихся предметах, который согласно Методрекомендациям с субсчета 411 переносится на субсчет 5512 «Накопленный результат исполнения сметы» | ||

| Доходи спеціального фонду | 460 | — | |||

| Доходи за коштами, отриманими як плата за послуги | 461 | — | |||

| Доходи за іншими джерелами власних надходжень | 462 | — | |||

| Доходи за іншими надходженнями спеціального фонду | 463 | — | |||

| Доходи за коштами, отриманими на виконання програм соціально-економічного та культурного розвитку регіонів | 464 | — | |||

| Інші доходи | 465 | — | |||

| БАЛАНС | 470 | 759613,29 | |||

Ведение синтетического учета в 2017 году проводится по все еще действующим формам мемориальных ордеров, утвержденным приказом Госказначейства «Об утверждении Инструкции о формах мемориальных ордеров бюджетных учреждений и порядка их составления» от 27.07.2000 г. № 68, но с внесением в них новых субсчетов.

В качестве примера приведем как возможный вариант форму мемориального ордера № 5 по выплате заработной платы в воинской части:

По такой же схеме могут быть переформатированы и другие мемориальные ордера, применяемые для ведения учета в бюджетной организации.

Выполнение всех этапов и процедур по переходу к Плану счетов бухгалтерского учета в государственном секторе позволит бухгалтерским службам бюджетных организаций на протяжении января осуществить такой переход и качественно вести учет по новым правилам в дальнейшем.

Нормативные документы:

План счетов № 611 — План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Минфина от 26.06.2013 г. № 611.

План счетов № 1203 — План счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 31.12.2013 г. № 1203.

Порядок № 1219 — Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Приказ № 44 — приказ Минфина «Об утверждении Порядка составления финансовой, бюджетной и другой отчетности распорядителями и получателями бюджетных средств» от 24.01.2012 г. № 44.

Методрекомендации — Методические рекомендации по сопоставлению субсчетов бухгалтерского учета и переноса остатков от 21.12.2016 г. № 1127;

НП(С)БУГС 101 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 101 «Предоставление финансовой отчетности», утвержденное приказом Минфина от 28.12.2009 г. № 1541.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.