Як уже було зазначено в попередній статті, перехід від Плану рахунків № 611 до Плану рахунків № 1203 повинен був початися ще у 2016 році і продовжитися на подальших етапах у 2017 році.

Підготовчий етап, мабуть, найважливіший. Він включає проведення таких заходів:

— повна інвентаризація активів і зобов’язань перед складанням річної звітності відповідно до Положення № 879 і внутрішнього Положення про проведення інвентаризації бюджетної організації. Результатом такої роботи повинні стати достовірні дані про наявність матеріальних коштів, інших активів, дебіторської і кредиторської заборгованостей, залишків на рахунках в органі Казначейства і банках (у дозволених законодавством випадках). Виявлені в ході інвентаризації інвентаризаційні різниці мають бути за рішенням керівника врегульовані. Як підсумок, залишки на субрахунках обліку (включаючи позабалансові) у бухгалтерському обліку повинні відповідати даним інвентаризації і відбиті в річній бюджетній і фінансовій звітності установи;

— підготовка і затвердження керівником організації наказу «Про організацію бухгалтерського обліку в 2017 році». Додатком до цього наказу буде Робочий план рахунків, складений на підставі Плану рахунків № 1203. У Робочому плані рахунків мають бути відображені тільки ті субрахунки обліку, які реально використовуються бюджетною організацією.

Відповідність Плану рахунків № 1203 старому Плану рахунків № 611 по класах покажемо в таблиці:

| Клас | Назва | Клас | Назва |

| 1 | Необоротні активи | 1 | Нефінансові активи |

| 2 | Запаси | ||

| 3 | Кошти, розрахунки та інші активи | 2 | Фінансові активи |

| 4 | Власний капітал | 5 | Капітал та фінансовий результат |

| 5 | Довгострокові зобов’язання | 6 | Зобов’язання |

| 6 | Поточні зобов’язання | ||

| 7 | Доходи | 7 | Доходи |

| 8 | Витрати | 8 | Витрати |

| 0 | Позабалансові рахунки | 0 | Позабалансові рахунки розпорядників бюджетних коштів та державних цільових фондів |

План рахунків виходячи з особливостей кожної бюджетної організації має бути деталізований шляхом запровадження до субрахунків аналітичних рахунків (за загальним і спеціальним (по видам надходжень) фондах, за джерелами надходження матеріальних активів).

Як приклад наведемо варіанти такої деталізації у військових частинах Збройних Сил України згідно з відомчими розпорядженнями:

| Клас | Назва | Деталізація основного рахунку | Назва |

| 1 | Нефінансові активи — рахунки обліку матеріальних коштів: необоротних активів та запасів (1014, 1015 і т. д) | /0 | Надходження за рахунок коштів загального фонду |

| /1 | Надходження за рахунок коштів спеціального фонду | ||

| /2 | Надходження в централізованому порядку (внутрішньовідомчій передачі) | ||

| /3 | Недоторканні запаси | ||

| /4 | Зайве майно | ||

| 2 | Фінансові активи — субрахунок 2313 «Реєстраційні рахунки» | 2313/0/2101020 | Реєстраційний рахунок загального фонду за КПКВ 2101020 |

| 2313/1/2101020 | Реєстраційний рахунок спеціального фонду за КПКВ 2101020 | ||

| І так далі за джерелами надходжень і за кожним КПКВ окремо | |||

| 5 | Капітал і фінансовий результат — субрахунок 5512 «Накопичені фінансові результати виконання кошторису» | /0 | Накопичені фінансові результати виконання кошторису за загальним фондом |

| /1 | Накопичені фінансові результати виконання кошторису за спеціальним фондом | ||

Аналогічно мають бути деталізовані й інші субрахунки бухгалтерського обліку, як для ведення самого обліку, так і для складання бюджетної і фінансової звітності. Уся деталізація, вживана у бюджетній організації, має бути відображена в наказі про організацію бухгалтерського обліку. Наприклад, так:

| 1.3. Ведення бухгалтерського обліку військової частини здійснюється відповідно до Робочого Плану рахунків військової частини (додаток 1) та Робочої кореспонденції рахунків військової частини (додаток 9). Для деталізації обліку грошових коштів, матеріальних цінностей, грошових документів, розрахунків дозволити використати субрахунки другого рівня залежно від джерел надходжень, умов використання, а саме: — для надходжень і розрахунків: за загальним фондом, доповнивши цифрою 0; за спеціальним фондом, доповнивши цифрою 1; в межах головного розпорядника коштів — цифрою 2; — за виплатами з розрахунків з оплати праці: третій цифрою через риску після ознаки джерела надходження: за грошовим забезпеченням та іншими виплатами військовослужбовцям, доповнивши цифрою /1; за заробітної платою працівників, доповнивши цифрою /2; за розрахунками з працівниками у зв’язку із тимчасовою втратою працездатності, доповнивши цифрою 3. (і так далі) |

Наведемо фрагмент Плану рахунків (як можливий варіант):

Слід звернути увагу, що протягом року у разі потреби до Робочого Плану рахунків можна вносити зміни шляхом видання відповідних наказів керівником бюджетної організації на підставі клопотання головного бухгалтера (начальника фінансово-економічної служби).

Етап перенесення залишків з Плану рахунків № 611 на План рахунків № 1203.

Операція з перенесення залишків та їх переформатування до нового Плану рахунків є господарською операцією, яка має бути відображена відповідним первинним документом, оформленим документально.

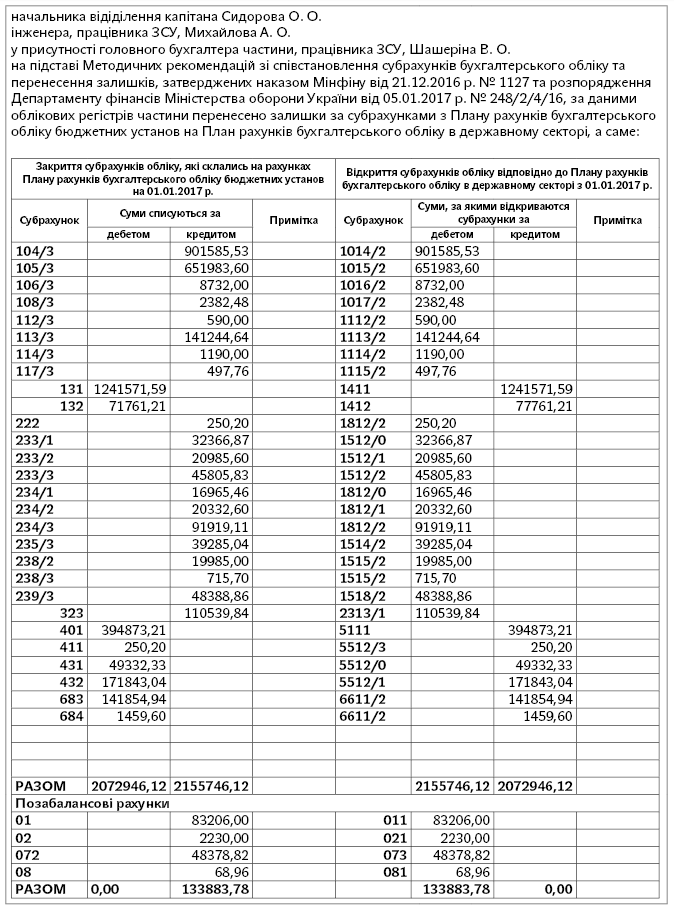

Таким документом може бути бухгалтерська довідка з додаванням таблиці відповідності субрахунків бухгалтерського обліку, які діють у 2016 і 2017 роках (як рекомендовано в статті на с. 22) або ж Відомість перенесення залишків на балансові і позабалансові рахунки.

Конкретної форми документа, яким треба оформляти перенесення залишків, чинними нормативно-правовими актами не передбачено, тому кожна установа повинна сама прийняти рішення про те, яким документом оформити цю операцію.

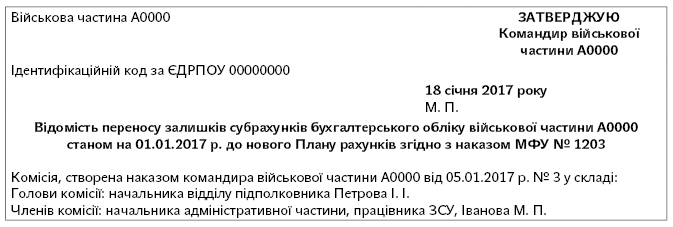

Як варіант можемо запропонувати такий зразок наказу керівника організації про перенесення залишків:

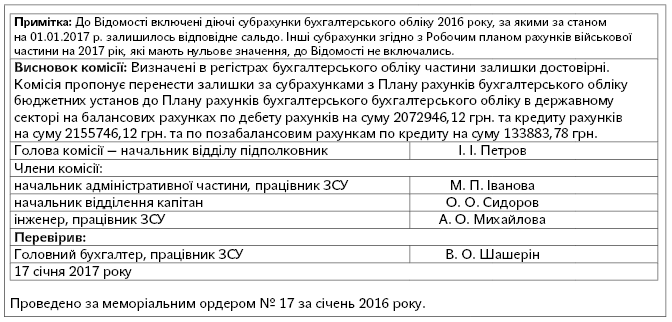

Результатом роботи комісії буде Відомість перенесення залишків, яка може мати такий вигляд:

Ця Відомість після її затвердження керівником організації буде тим первинним документом, на підстави якого проводиться бухгалтерська операція з перенесення залишків.

Варто зазначити, що комісію доцільно створювати у великих установах, де на обліку багато матеріальних цінностей і одному головбухові складно впоратися з великим обсягом роботи. Якщо ж бюджетна установа невелика, у створенні комісії немає необхідності. У будь-якому випадку, кожна установа сама для себе повинна вирішити, потрібна комісія або ні. У нормативних документах вимоги про її створення немає.

Перенесення залишків у бухгалтерському обліку установи відображається у відповідному меморіальному ордері. Для цієї операції може бути використаний меморіальний ордер форми № 274, затвердженої наказом Держказначейства від 27.07.2000 р. № 68. До ордера має бути додана Відомість перенесення залишків.

Записи в ордері можуть бути такими.

Журнал-Головна з метою дотримання принципу безперервності відображення у бухгалтерському обліку господарських операцій на 2017 рік має бути відкрита по залишках і переліку субрахунків кінця 2016 року. Ці рахунки закриваються на підставі даних меморіального ордера типової форми № 274 шляхом відповідних проводок згідно з Відомістю перенесення (що додається до ордера) і відкриваються по нових рахунках згідно з Робочим планом рахунків 2017 року, включаючи і ті субрахунки, які мають на початок року нульове сальдо (наприклад, по доходах і витратах загального фонду і т. п.).

На наш погляд, у Журналі-Головна на січень 2017 року мають бути два записи:

— перший із залишками по усіх діючих субрахунках до 1 січня 2017 року, далі слід записати дані ордера, що закривають ці субрахунки (у Журналі- Головна буде один запис по ордеру типової форми № 274). У рядку залишків по субрахунках на кінець місяця повинні будуть стояти нульові значення;

— другий запис відкривається знову січнем 2017 року із записами даних ордера, що відкривають нові субрахунки по залишках згідно з Відомістю перенесення. У рядку «залишки по субрахунках на початок місяця» стоятимуть нульові значення, далі першим записується меморіальний ордер типової форми № 274 і вносяться по відповідних субрахунках залишки, які підлягають перенесенню згідно з Відомістю.

Після цього запису подальші записи по оборотах інших меморіальних ордерів січня 2017 року проводяться на загальних підставах.

У результаті станом на 1 лютого 2017 року отримаємо залишки на субрахунках на кінець місяця з урахуванням сум перенесених залишків.

Аналітичний облік з січня 2017 року треба вести по усе ще діючих формах, затверджених наказом Держказначейства «Про затвердження форм карток і книг аналітичного обліку бюджетних установ та порядку їх складання» від 06.10.2000 р. № 100 (ср. ), але по нових субрахунках бухгалтерського обліку в держсекторі (книга аналітичного обліку касових витрат, книга аналітичного обліку фактичних витрат і т. п.) окремо за кожним кодом програмної класифікації витрат відповідно до КЕКВ бюджету.

Заключним етапом буде операція з переходу від бюджетної і фінансової звітності за 2016 рік, складеної згідно з наказом № 44, до нової звітності згідно з НП(С)БОДС 101.

Така трансформація звітності має бути проведена до строку надання звітності на першу звітну дату (1 квітня 2017 року), тобто слід перейти від форми № 1 «Баланс» до форми № 1дс «Баланс».

Дані графи 4 «На кінець звітного періоду (року)» форми № 1 Баланс мають бути трансформовані в графу 3 «На початок звітного року» форми № 1дс «Баланс». Дані активу і пасиву двох балансів на ці дати повинні відповідати одні одним.

Варіант такої трансформації може бути таким:

| Дані форми № 1 «Баланс» на кінець 2016 року | Дані форми № 1 дс «Баланс» на початок 2017 року | ||||

| АКТИВ | Код рядка | На кінець звітного періоду (року) — гр. 4 форми | АКТИВ | Код рядка | На початок звітного періоду — гр. 3 форми |

| 1. НЕОБОРОТНІ АКТИВИ | 1. НЕФІНАНСОВІ АКТИВИ | ||||

| Нематеріальні активи | Основні засоби: | ||||

| Балансова (залишкова) вартість | 110 | — | залишкова вартість | 010 | 394873,18 |

| Накопичена амортизація | 111 | — | знос | 011 | 1313332,83 |

| Первісна (переоцінена) вартість | 112 | — | первісна вартість | 012 | 1708206,01 |

| Основні засоби | Нематеріальні активи: | ||||

| Балансова (залишкова) вартість | 120 | 323112,02 | залишкова вартість | 020 | — |

| Знос | 121 | 1241571,59 | накопичена амортизація | 021 | — |

| Первісна (переоцінена) вартість | 122 | 1564683,61 | первісна вартість | 022 | — |

| Інші необоротні матеріальні активи | Незавершені капітальні інвестиції | 030 | |||

| Балансова (залишкова) вартість | 130 | 71761,16 | Запаси | 040 | 253950,07 |

| Знос | 131 | 71761,24 | Малоцінні та швидкозношувані предмети | 050 | 250,20 |

| Первісна (переоцінена) вартість | 132 | 143522,40 | Готова продукція | 060 | — |

| Незавершені капітальні інвестиції в необоротні активи | 140 | — | Інші нефінансові активи | 070 | — |

| Довгострокові фінансові інвестиції | 145 | — | Усього за розділом I | 100 | 649073,45 |

| 11. ОБОРОТНІ АКТИВИ | 11. ФІНАНСОВІ АКТИВИ | — | |||

| Матеріали і продукти харчування | 150 | 253950,07 | Довгострокова дебіторська заборгованість | 110 | — |

| Малоцінні та швидкозношувані предмети | 160 | 250,20 | Довгострокові фінансові інвестиції | 120 | — |

| Інші запаси | 170 | — | Поточна дебіторська заборгованість: | — | |

| Дебіторська заборгованість | 180 | — | за розрахунками з бюджетом | 130 | — |

| Розрахунки з постачальниками, підрядниками за товари, роботи й послуги | 181 | — | за розрахунками за товари, роботи, послуги | 140 | — |

| Розрахунки із податків і зборів | 182 | — | за наданими кредитами | 150 | — |

| Розрахунки із страхування | 183 | — | за виданими авансами | 160 | — |

| Розрахунки з відшкодування завданих збитків | 184 | — | за розрахунками із соціального страхування | 170 | — |

| Розрахунки за спеціальними видами платежів | 185 | — | за внутрішніми розрахунками | 180 | — |

| Розрахунки з підзвітними особами | 186 | — | інша поточна дебіторська заборгованість | 190 | — |

| Розрахунки за іншими операціями | 187 | — | Поточні фінансові інвестиції | 200 | — |

| Розрахунки за операціями з внутрівідомчої передачі запасів | 190 | — | Грошові кошти та їх еквіваленти бюджетних установ та державних цільових фондів в: | — | |

| Розрахунки за окремими програмами | 200 | — | національній валюті, у тому числі в: | 210 | — |

| Витрати майбутніх періодів | 205 | — | касі | 211 | — |

| Короткострокові векселі одержані | 210 | — | казначействі | 212 | 110539,84 |

| Інші кошти | 220 | — | установах банків | 213 | — |

| Грошові документи | 221 | — | іноземній валюті | 220 | — |

| Грошові кошти в дорозі | 222 | — | Кошти бюджетів та інших клієнтів на: | — | |

| Рахунки в банках | 240 | — | єдиному казначейському рахунку | 230 | — |

| Рахунки загального фонду | 241 | — | рахунках в установах банків, у тому числі: | 240 | — |

| Рахунки спеціального фонду | 242 | — | у національній валюті | 241 | — |

| Рахунки в іноземній валюті | 243 | — | в іноземній валюті | 242 | — |

| Інші поточні рахунки | 244 | — | Інші фінансові активи | 250 | — |

| Рахунки в казначействі загального фонду | 250 | — | Усього за розділом II | 280 | 110539,84 |

| Рахунки в казначействі спеціального фонду | 260 | 110539,84 | III. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ | 290 | — |

| Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги | 261 | 110539,84 | БАЛАНС | 300 | 759613,29 |

| Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень | 262 | — | — | ||

| Спеціальні реєстраційні рахунки для обліку інших надходжень спеціального фонду | 263 | — | — | ||

| Спеціальні реєстраційні рахунки для обліку коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів | 264 | — | — | ||

| Інші рахунки в казначействі | 270 | — | — | ||

| Каса | 280 | — | — | ||

| Поточні фінансові інвестиції | 285 | — | — | ||

| 111. ВИТРАТИ | — | ||||

| Видатки та надання кредитів загального фонду | 290 | — | — | ||

| Видатки та надання кредитів спеціального фонду | 300 | — | — | ||

| Видатки за коштами, отриманими як плата за послуги | 301 | — | — | ||

| Видатки та надання кредитів за іншими джерелами власних надходжень | 302 | — | — | ||

| Видатки та надання кредитів за іншими надходженнями спеціального фонду | 303 | — | — | ||

| Видатки за коштами, отриманими на виконання програм соціально-економічного та культурного розвитку регіонів | 304 | — | — | ||

| Інші витрати | 305 | — | — | ||

| БАЛАНС | 310 | 759613,29 | — | ||

| ПАСИВ | Код рядка | На кінець звітного періоду (року) | ПАСИВ | Код рядка | На кінець звітного періоду |

| 1. ВЛАСНИЙ КАПІТАЛ | I. ВЛАСНИЙ КАПІТАЛ ТА ФІНАНСОВИЙ РЕЗУЛЬТАТ | ||||

| Фонд у необоротних активах | 330 | 394873,18 | Внесений капітал | 330 | 394873,18 |

| Фонд у малоцінних та швидкозношуваних предметах | 340 | 250,20 | Фонд дооцінки | 340 | |

| Фонд у фінансових інвестиціях | 345 | — | Фінансовий результат | 350 | 221425,57 |

| Результат виконання кошторису за загальним фондом | 350 | 49332,33 | Капітал у підприємства | 360 | |

| Результат виконання кошторису за спеціальним фондом | 360 | 171843,04 | Резерви | 370 | |

| Капітал у дооцінках | 370 | — | Усього за розділом I | 410 | 616298,75 |

| 11. ЗОБОВ’ЯЗАННЯ | II. ЗОБОВ’ЯЗАННЯ | ||||

| Довгострокові зобов’язання | 380 | — | Довгострокові зобов’язання: | ||

| Короткострокові позики | 390 | — | за цінними паперами | 420 | |

| Поточна заборгованість за довгостроковими зобов’язаннями | 400 | — | за кредитами | 430 | |

| Короткострокові векселі видані | 410 | — | інші довгострокові зобов’язання | 440 | |

| Кредиторська заборгованість | 420 | — | Поточна заборгованість за довгостроковими зобов’язаннями | 450 | |

| Розрахунки з постачальниками, підрядниками за товари, роботи й послуги | 421 | — | Поточні зобов’язання: | 143314,54 | |

| Розрахунки за спеціальними видами платежів | 422 | — | за платежами до бюджету | 460 | |

| Розрахунки із податків і зборів | 423 | — | за розрахунками за товари, роботи, послуги | 470 | |

| Розрахунки із страхування | 424 | — | за кредитами | 480 | |

| Розрахунки із заробітної плати та інших виплат | 425 | — | за одержаними авансами | 490 | |

| Розрахунки зі стипендіатами | 426 | — | за розрахунками з оплати праці | 500 | |

| Розрахунки з підзвітними особами | 427 | — | за розрахунками із соціального страхування | 510 | |

| Розрахунки за депозитними сумами | 428 | — | за внутрішніми розрахунками | 520 | 143314,54 |

| Розрахунки за іншими операціями | 429 | — | інші поточні зобов’язання | 530 | |

| Розрахунки за операціями з внутрівідомчої передачі запасів | 430 | 143314,54 | Усього за розділом II | 570 | 143314,54 |

| Розрахунки за окремими програмами | 440 | — | III. ЗАБЕЗПЕЧЕННЯ | 580 | |

| Доходи майбутніх періодів | 445 | — | IV. ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ | 590 | |

| 111. ДОХОДИ | БАЛАНС | 600 | 759613,29 | ||

| Доходи загального фонду | 450 | — | Примітка: — в рядки 010, 011 і 012 форми № 1дс включено дані щодо загальної суми необоротних активів (рядки 120, 121, 122, 130, 131 і 132 форми № 1); — в рядок 350 форми № 1дс включено дані щодо фінансового результату виконання кошторису за 2016 рік по загальному і спеціальному фондах, а також суму фонду в малоцінних і швидкозношуваних предметах, який згідно з Методрекомендаціями із субрахунку 411 переноситься на субрахунок 5512 «Накопичений результат виконання кошторису» | ||

| Доходи спеціального фонду | 460 | — | |||

| Доходи за коштами, отриманими як плата за послуги | 461 | — | |||

| Доходи за іншими джерелами власних надходжень | 462 | — | |||

| Доходи за іншими надходженнями спеціального фонду | 463 | — | |||

| Доходи за коштами, отриманими на виконання програм соціально-економічного та культурного розвитку регіонів | 464 | — | |||

| Інші доходи | 465 | — | |||

| БАЛАНС | 470 | 759 613,29 | |||

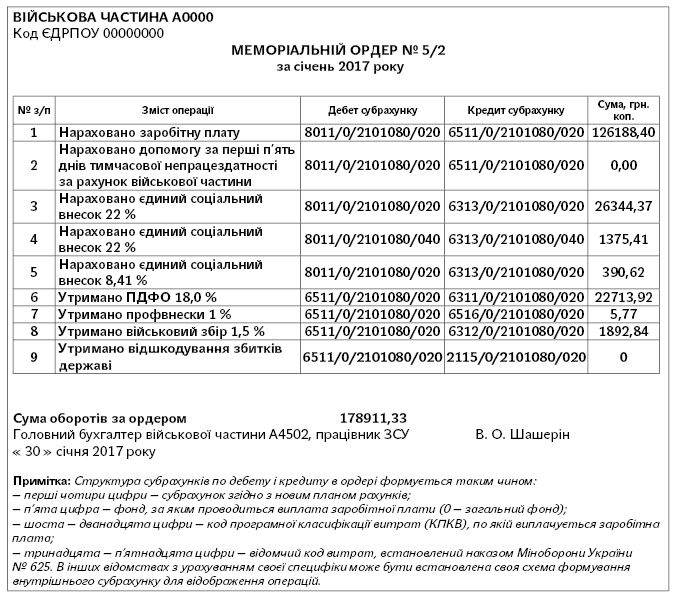

Ведення синтетичного обліку у 2017 році здійснюється за усе ще діючими формами меморіальних ордерів, затвердженими наказом Держказначейства «Про затвердження Інструкції про форми меморіальних ордерів бюджетних установ та порядок їх складання» від 27.07.2000 р. № 68, але з внесенням у них нових субрахунків.

Для прикладу наведемо, як можливий варіант, форму меморіального ордера № 5 з виплати заробітної плати у військовій частині:

За такою ж схемою можуть бути переформатовані й інші меморіальні ордери, які застосовуються для ведення обліку у бюджетній організації.

Виконання усіх етапів і процедур щодо переходу до Плану рахунків бухгалтерського обліку в державному секторі дозволить бухгалтерським службам бюджетних організацій упродовж січня здійснити такий перехід і якісно вести облік за новими правилами надалі.

Нормативні документи

План рахунків № 611 — План рахунків бухгалтерського обліку бюджетних установ, затверджений наказом Мінфіну від 26.06.2013 р. № 611.

План рахунків № 1203 — План рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 31.12.2013 р. № 1203.

Порядок № 1219 — Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.

Наказ № 44 — наказ Мінфіну «Про затвердження Порядку складання фінансової, бюджетної та іншої звітності розпорядниками та одержувачами бюджетних коштів» від 24.01.2012 р. № 44.

Методрекомендації — Методичні рекомендації зі співставлення субрахунків бухгалтерського обліку та перенесення залишків від 21.12.2016 р. № 1127.

НП(С)БОДС 101 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності», затверджене наказом Мінфіну від 28.12.2009 р. № 1541.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879.