Этап 1. Приобретение

Для начала давайте разберемся, что же такое «лекарственные средства», а что такое «медицинские изделия».

Между этими понятиями есть разница, и она существенно влияет на метод приобретения того или другого. Методические рекомендации по ведению учета лекарственных средств и медицинских изделий в учреждениях здравоохранения, утвержденные приказом № 635 (кстати, это один из основных документов, регламентирующих учет медикаментов, и мы будем ссылаться на него еще неоднократно), в разд. I п.п. 3, пп. 1 и 2 дают четкое определение лекарственным средствам и медицинским изделиям.

Исходя из них лекарственные средства — это любые вещества или комбинации веществ, которые имеют свойства и предназначены для лечения или профилактики заболеваний у людей, или любые вещества или комбинации веществ, которые могут быть предназначены для предотвращения беременности, восстановления, коррекции или изменения физиологических функций человека путем осуществления фармакологического, иммунологического или метаболического действия, или для установки медицинского диагноза.

А вот медицинские изделия, если коротко, — это приспособления, комплексы, системы, оборудование, аппараты, инструменты, устройства и прочее, призванные обеспечить профилактику, диагностику, лечение, наблюдение и облегчение состояния пациента в случае заболевания, травмы или инвалидности. Как правило, медицинские изделия относятся к оборотным активам (запасам) и их срок использования не превышает одного года, поэтому они не берутся на учет как основные средства. Но бывают и исключения, например функциональные медицинские кровати.

Учреждения системы здравоохранения планируют свои расходы на приобретение лекарственных средств и медицинских изделий по КЭКР 2282 «Отдельные мероприятия по реализации государственных (региональных) программ, не отнесенные к мероприятиям развития». Это связано с изменениями в системе финансирования, предусмотренными постановлением № 875.

Все же остальные бюджетные учреждения планируют такие расходы по КЭКР 2220 «Медикаменты и перевязочные материалы» или 2210 «Предметы, материалы, оборудование и инвентарь».

И здесь важный момент — правильно определить предмет закупки. Для этого мы и напомнили определение лекарственных средств и медицинских изделий.

Так, согласно п. 1 разд. II Порядка определения предмета закупки, утвержденного приказом Минэкономразвития от 17.03.2016 г. № 454, предмет закупки товаров и услуг заказчик определяет на основе ДК 021:2015 по показателю четвертой цифры основного словаря с указанием в скобках конкретного названия товара или услуги.

Внимание! Во время приобретения лекарственных средств предмет закупки нужно определять по третьей цифре словаря с указанием в скобках МНН лекарственного средства. В случае если предмет закупки лекарственных средств содержит два и более лекарственных средства, заказчик в скобках указывает МНН каждого лекарственного средства.

При этом заказчик может определить отдельные части предмета закупки (лота) по МНН, по форме выпуска, дозировке, объему и/или по месту поставки лекарственных средств.

Поэтому для того чтобы случайно не нарушить требования ст. 2 Закона Украины «О публичных закупках» от 25.12.2015 г. № 922-VIII, нужно правильно определить, что именно вы хотите купить, и, соответственно, правильно сгруппировать предполагаемые для приобретения запасы. Возможно, в этом случае на помощь бухгалтеру и тендерному комитету стоит пригласить медика или фармацевта*.

* При определении предмета закупки лекарственных средств рекомендуем внимательно ознакомиться с письмом Минэкономразвития «Относительно порядка определения закупки» от 07.02.2017 г. № 3302-06/3816-06 (см. «Бюджетная бухгалтерия», 2017, № 8, с. 21).

Давайте поговорим еще об одном «подводном камне» на пути приобретения медикаментов. Это постановление № 333, а точнее — Национальный перечень основных лекарственных препаратов, подлежащих закупке учреждениями охраны здоровья, которые полностью или частично финансируются из государственного или местного бюджетов.

Так, при планировании и осуществлении приобретения лекарственных средств на данный момент, т. е. до 31.12.2017 г., пока действие постановления № 333 приостановлено постановлением № 718, мы можем не обращать внимания на Национальный перечень. Однако с нового 2018 года действие Национального перечня будет восстановлено, мы не сможем его игнорировать. Поэтому при приобретении любых лекарственных средств необходимо сверять действующие вещества препаратов с наличием этих веществ в Национальном перечне. И вот здесь опять не обойтись без фармацевта или другого медработника.

В подведении итогов этапа приобретения медикаментов приведем несколько примеров.

Пример 1. Приобретаем лампы бактерицидные.

1. Определяем, что лампы не являются лекарственными средствами (на них не распространяется действие Национального перечня), а относятся к медицинским изделиям, поэтому согласно словарю ДК 021:2015 мы группируем затраты на приобретение ламп по коду 31510000-4 «Електричні лампи розжарення».

2. Так как бактерицидные лампы относятся к медицинским изделиям, то расходы на их приобретение планируются по КЭКР 2220 (КЭКР 2282 — для учреждений системы здравоохранения) или КЭКР 2210.

Пример 2. Приобретаем таблетки «Парацетамол № 50, 100 мг».

1. Парацетамол является лекарственным средством, поэтому находим его в Национальном перечне. Он — в разд. II, п. 1.

2. Группируем затраты на приобретение парацетамола по коду ДК 021:2015 — 33600000-6 «Фармацевтична продукція».

Важно! При заключении договоров на закупку лекарственных средств и медицинских изделий проверяем, есть ли эта информация в планах закупок, которые обнародованы в системе Prozorro.

В бухгалтерии учреждения приобретение медикаментов и медицинских изделий будет отражено следующими проводками (см. разд. 3 «Учет запасов» Типовой корреспонденции субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителей бюджетных средств и государственными целевыми фондами, утвержденной приказом № 1219):

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | № мемориального ордера | |

| дебет | кредит | |||

| 1 | Оприходованы лекарственные средства или медицинские изделия на склад учреждения | 1512, 1812 | 6211 | 6 |

| 2 | Перечислены средства поставщику за лекарственные средства или медицинские изделия | 6211 | 2313 | 6 |

Этап 2. Хранение и использование

Прием и хранение медикаментов осуществляет материально ответственное лицо учреждения, с которым обязательно необходимо заключить договор о полной материальной ответственности. Как правило, это главная медсестра или фармацевт (если такая должность предусмотрена штатным расписанием).

При приеме медикаментов на склад подписывается три экземпляра накладной (один — для бухгалтерии, другой — для поставщика, а третий — материально ответственное лицо оставляет себе). Материально ответственное лицо должно знать и соблюдать правила хранения медикаментов. Они могут храниться в специальных шкафах, а если это наркотические средства, то обязательным является их хранение в сейфе. Медикаменты, требующие соблюдения холодового режима, должны храниться в холодильниках.

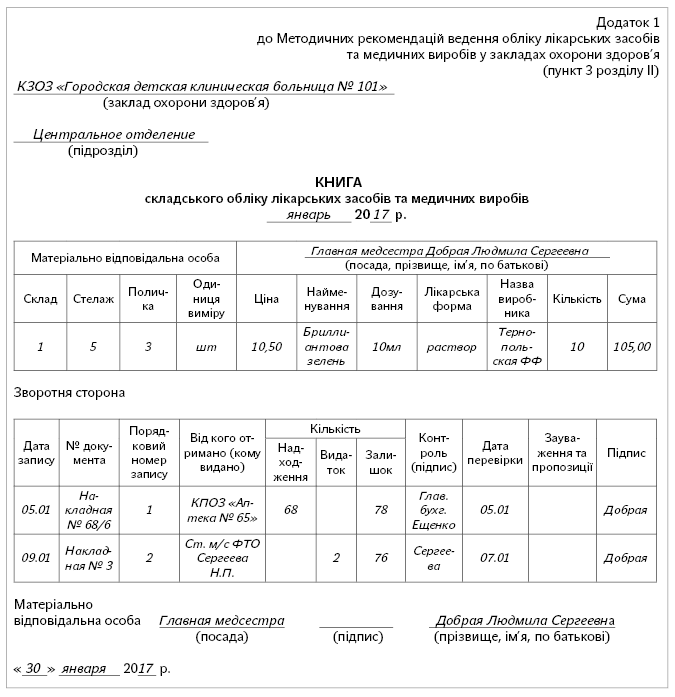

Данные накладных заносятся в Книгу складского учета лекарственных средств и медицинских изделий, форма которой утверждена Методическими рекомендациями № 635 (приложение 1).

Приведем образец заполнения такой Книги:

Учет ведется по каждому наименованию с указанием дозировки, формы выпуска, информации про упаковку, а также с указанием производителя, количества, цены и общей суммы. Все накладные заносятся в Реестр полученных приходных накладных, форма которого утверждена Методическими рекомендациями № 635 (приложение 3).

По мере необходимости осуществляется отпуск медикаментов в подразделения учреждения. Отпуск проводится на основании накладных (требований), приведенных в Методических рекомендациях № 635 (приложение 2).

Материально ответственное лицо также ведет учет этих накладных в Реестре выданных накладных (требований) — приложение 4 к Методическим рекомендациям № 635.

Не позднее 1 числа каждого месяца материально ответственное лицо сдает в бухгалтерию один экземпляр реестра полученных накладных и один экземпляр реестра выданных накладных (требований) с подшитыми к нему накладными.

Точные сроки сдачи реестров могут быть установлены в приказе об учетной политике учреждения. На основании этих реестров бухгалтер в оборотную ведомость по товарно-материальным счетам (типовая форма № З-11, утвержденная приказом № 130) делает записи по получению и выдаче в отделения медикаментов и медицинских изделий.

На основании накладных (требований) происходит списание медикаментов из под отчета главной медсестры или фармацевта на материально ответственное лицо в отделении.

В мемориальном ордере № 13 «Накопительная ведомость использования материалов» это будет отражено по дебету субсчета 1512 и кредиту субсчета 1512 у разных материально ответственных лиц соответственно.

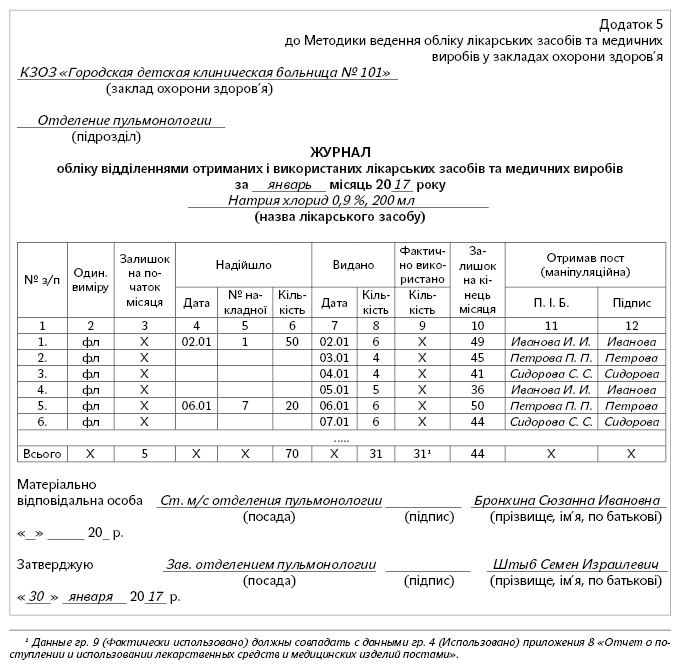

Материально ответственные лица в отделениях (чаще всего это старшие медсестры отделений) ведут у себя Журнал учета полученных и выданных использованных лекарственных средств и медицинских изделий (приложение 5 к Методическим рекомендациям № 635) в разрезе видов медикаментов.

Приведем пример заполнения этого Журнала.

Отдельные книги заводятся на наркотические вещества, спирт, отравляющие лекарственные средства, а также на перевязочные материалы.

Старшая медсестра отделения отвечает за правильность хранения медикаментов с учетом санитарных требований и инструкций по хранению медикаментов.

На каждом отдельно взятом посту (манипуляционной комнате) ведется Журнал учета фактически полученных и использованных лекарственных средств и медицинских изделий постами (приложение 7 к Методическим рекомендациям № 635). На основании этого Журнала в конце месяца заполняется Отчет о поступлении и использование лекарственных средств и медицинских изделий постами (приложение 8 к Методическим рекомендациям № 635).

Старшая медсестра отделения не позднее 2 числа каждого месяца, следующего за отчетным, заполняет и сдает в бухгалтерию Отчет о поступлении и отпуске лекарственных средств и медицинских изделий (приложение 6 к Методическим рекомендациям № 635), который является основанием для бухгалтера списать медикаменты с баланса учреждения.

Для наглядности этого учета предлагаем объединить все в схему:

Этап 3. Списание

На основании всех полученных первичных документов и отчетов материально ответственных лиц бухгалтер по учету товарно-материальных ценностей проводит записи в оборотной ведомости. Бухгалтерский учет ведется также в количественном и качественном выражении, в гривнах с копейками и в разрезе по каждому материально ответственному лицу. Все товарно-материальные ценности относят на субсчета, предусмотренные Планом счетов бухгалтерского учета, утвержденным приказом № 1203.

Однако при необходимости этот План счетов может быть расширен дополнительными счетами аналитического учета, что обязательно должно быть предусмотрено в приказе об учетной политике.

Отдельно следует отметить, что после выведения остатков за текущий месяц, бухгалтер должен сверить остатки в оборотной ведомости с остатками в отчетах материально ответственных лиц, дабы избежать возможных ошибок и неточностей в учете при составлении мемориального ордера № 13.

Также обращаем ваше внимание на то, что хоть и материально ответственное лицо отвечает за правильность отражения списания медикаментов в отчетах, однако же и бухгалтер должен периодически проводить проверки правильности списания лекарственных средств у материально ответственных лиц в отделениях, сверяя записи про списанные медикаменты с листами-назначениями пациентов.

Главному бухгалтеру, который ежемесячно разносит данные из мемориального ордера № 13 в Главную книгу, советуем каждый месяц проводить сверку остатков в Главной книге с остатками в оборотных ведомостях (если эта сверка не предусмотрена автоматически в бухгалтерском программном обеспечении). Ведь, согласитесь, найти и исправить ошибку или неточность в текущем месяце гораздо легче, чем искать ее при составлении квартального или годового отчета.

В мемориальном ордере № 13 списание лекарственных средств и медицинских изделий отражается следующими проводками:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | |

| дебет | кредит | ||

| 1 | Переданы лекарственные средства или медицинские изделия со склада в отделения | 1512, 1812 | 1512, 1812 |

| 2 | Списаны лекарственные средства или медицинские изделия на основные нужды учреждения или выполнение программ | 8013 | 1512, 1812 |

| 3 | Списаны лекарственные средства или медицинские изделия на предоставление услуг, изготовление продукции | 8113 | 1512, 1812 |

| 4 | Списаны лекарственные средства или медицинские изделия, полученные по операциям внутриведомственной передачи запасов | 6611 | 1512, 1812 |

И в заключение отметим, что отдельной темой является учет наркотических веществ и списание лекарственных средств с истекшим сроком годности*.

* По этим вопросам см. также материалы, опубликованные в газете «Бюджетная бухгалтерия», 2011, № 18, с. 10; 2012, № 44, с. 29; 2014, № 41, с. 14.

Что касается наркотических веществ, то вопрос регулирования их оборота регламентируют почти 90 нормативных актов уровня законов и подзаконных нормативных актов. Основными среди них являются: Закон № 60/95, Закон № 222, постановление № 770, постановление № 589, приказ № 494.

Относительно лекарственных препаратов с истекшим сроком годности, то они, конечно же, подлежат извлечению из оборота и списанию. Данные процедуры регламентируют приказ № 809 и приказ № 242.

Нормативные документы и сокращения

Закон № 60/95 — Закон Украины «О наркотических средствах, психотропных веществах и прекурсорах» от 15.02.95 г. № 60/95-ВР.

Закон № 222 — Закон Украины «О лицензировании видов хозяйственной деятельности» от 02.03.2015 г. № 222-VIII.

Постановление № 875 — постановление КМУ «О внесении изменений в Порядок составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений» от 30.11.2016 г. № 875.

Постановление № 333 — постановление КМУ «Некоторые вопросы государственного регулирования цен на лекарственные средства и изделия медицинского назначения» от 25.03.2009 г. № 333.

Постановление № 718 — постановление КМУ «Некоторые вопросы закупки лекарственных препаратов» от 27.09.2017 г. № 718.

Постановление № 770 — постановление КМУ «Об утверждении перечня наркотических средств, психотропных веществ и прекурсоров» от 06.05.2000 г. № 770.

Постановление № 589 — постановление КМУ «Об утверждении Порядка осуществления деятельности, связанной с оборотом наркотических средств, психотропных веществ и прекурсоров, и контроля за их оборотом» от 03.06.2009 г. № 589.

Приказ № 1219 — приказ Минфина «Об утверждении некоторых нормативно-правовых актов по бухгалтерскому учету в государственном секторе» от 29.12.2015 г. № 1219.

Приказ № 1203 — приказ Минфина «Об утверждении Плана счетов бухгалтерского учета в государственном секторе» от 31.12.2013 г. № 1203.

Приказ № 242 — приказ Минздрава «Об утверждении Правил утилизации и уничтожения лекарственных средств» от 24.04.2015 г. № 242.

ДК 021:2015 — национальный классификатор Украины «Единый закупочный словарь ДК 021:2015», утвержденный приказом Минэкономразвития от 23.12.2015 г. № 1749.

МНН — международное непатентованное название.