Етап 1. Придбання

Спершу давайте розберемося, що ж таке «лікарські засоби», а що таке «медичні вироби».

Між цими поняттями є відмінність, і вона істотно впливає на метод придбання того чи іншого. Методичні рекомендації ведення обліку лікарських засобів та медичних виробів у закладах охорони здоров’я, затверджені наказом № 635 (до речі, це один з основних документів, що регламентують облік медикаментів, і ми посилатимемося на нього ще неодноразово), у розд. I п.п. 3, пп. 1 і 2 надають чітке визначення лікарським засобам і медичним виробам.

Виходячи з них лікарські засоби — це будь-які речовини або комбінації речовин, які мають властивості і призначені для лікування або профілактики захворювань у людей, або будь-які речовини або комбінації речовин, які можуть бути призначені для запобігання вагітності, відновлення, корекції або зміни фізіологічних функції людини шляхом здійснення фармакологічної, імунологічної або метаболічної дії, або для встановлення медичного діагнозу.

А ось медичні вироби, якщо коротко, — це пристосування, комплекси, системи, устаткування, апарати, інструменти, пристрої та інше, покликані забезпечити профілактику, діагностику, лікування, спостереження і полегшення стану пацієнта в разі захворювання, травми або інвалідності. Зазвичай, медичні вироби належать до оборотних активів (запасів) і їх строк використання не перевищує одного року, тому вони не беруться на облік як основні засоби. Але бувають і винятки, наприклад функціональні медичні ліжка.

Установи системи охорони здоров’я планують свої витрати на придбання лікарських засобів і медичних виробів за КЕКВ 2282 «Окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку». Це пов’язано зі змінами в системі фінансування, передбаченими постановою № 875.

Усі ж інші бюджетні установи планують такі витрати за КЕКВ 2220 «Медикаменти і перев’язувальні матеріали» або 2210 «Предмети, матеріали, устаткування та інвентар».

І тут важливий момент — правильно визначити предмет закупівлі. Для цього ми і нагадали визначення лікарських засобів і медичних виробів.

Так, згідно з п. 1 розд. II Порядку визначення предмета закупівлі, затвердженого наказом Мінекономрозвитку від 17.03.2016 р. № 454, предмет закупівлі товарів і послуг замовник визначає на підставі ДК 021:2015 за показником четвертої цифри основного словника із зазначенням у дужках конкретної назви товару або послуги.

Увага! Під час придбання лікарських засобів предмет закупівлі потрібно визначати за третьою цифрою словника із зазначенням у дужках МНН лікарського засобу. У разі якщо предмет закупівлі лікарських засобів містить два і більше лікарські засоби, замовник у дужках зазначає МНН кожного лікарського засобу.

При цьому замовник може визначити окремі частини предмета закупівлі (лота) за МНН, формою випуску, дозуванням, обсягом та/або за місцем постачання лікарських засобів.

Тому для того щоб випадково не порушити вимоги ст. 2 Закону України «Про публічні закупівлі» від 25.12.2015 р. № 922-VIII, потрібно правильно визначити, що саме ви хочете купити, і, відповідно, правильно згрупувати передбачувані для придбання запаси. Можливо, у цьому випадку на допомогу бухгалтерові і тендерному комітету варто запросити медика або фармацевта*.

* При визначенні предмета закупівлі лікарських засобів рекомендуємо уважно ознайомитися з листом Мінекономрозвитку «Щодо порядку визначення закупівлі» від 07.02.2017 р. № 3302-06/3816-06 (див. «Бюджетна бухгалтерія», 2017, № 8, с. 21).

Давайте поговоримо ще про один «підводний камінь» на шляху придбання медикаментів. Це постанова № 333, а точніше — Національний перелік основних лікарських препаратів, які підлягають закупівлі установами охорона здоров’я, що повністю або частково фінансуються з державного або місцевого бюджетів.

Так, при плануванні і здійсненні придбання лікарських засобів на сьогодні, тобто до 31.12.2017 р., поки дія постанови № 333 призупинена постановою № 718, ми можемо не звертати увагу на Національний перелік. Проте з нового 2018 року дія Національного переліку буде відновлена, ми не зможемо його ігнорувати. Тому при придбанні будь-яких лікарських засобів необхідно звіряти діючі речовини препаратів з наявністю цих речовин у Національному переліку. І ось тут знову не обійтися без фармацевта або іншого медпрацівника.

У підбитті підсумків етапу придбання медикаментів наведемо кілька прикладів.

Приклад 1. Придбаваємо лампи бактерицидні.

1. Визначаємо, що лампи не є лікарськими засобами (на них не поширюється дія Національного переліку), а належать до медичних виробів, тому згідно зі словником ДК 021:2015 ми групуємо витрати на придбання ламп за кодом 31510000-4 «Електричні лампи розжарення».

2. Оскільки бактерицидні лампи належать до медичних виробів, то витрати на їх придбання плануються за КЕКВ 2220 (КЕКВ 2282 — для установ системи охорони здоров’я) або КЕКВ 2210.

Приклад 2. Придбаваємо пігулки «Парацетамол № 50, 100 мг».

1. Парацетамол є лікарським засобом, тому знаходимо його в Національному переліку. Він — у розд. II п. 1.

2. Групуємо витрати на придбання парацетамолу за кодом ДК 021:2015 — 33600000-6 «Фармацевтична продукція».

Важливо! При укладенні договорів на закупівлю лікарських засобів і медичних виробів перевіряємо, чи є ця інформація в планах закупівель, які оприлюднені в системі Prozorro.

У бухгалтерії установи придбання медикаментів і медичних виробів буде відображене такими проводками (див. розд. 3 «Облік запасів» Типової кореспонденції субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядників бюджетних коштів і державними цільовими фондами, затвердженої наказом № 1219):

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | № меморіального ордера | |

| дебет | кредит | |||

| 1 | Оприбутковано лікарські засоби або медичні вироби на склад установи | 1512, 1812 | 6211 | 6 |

| 2 | Перераховано кошти постачальникові за лікарські засоби або медичні вироби | 6211 | 2313 | 6 |

Етап 2. Зберігання і використання

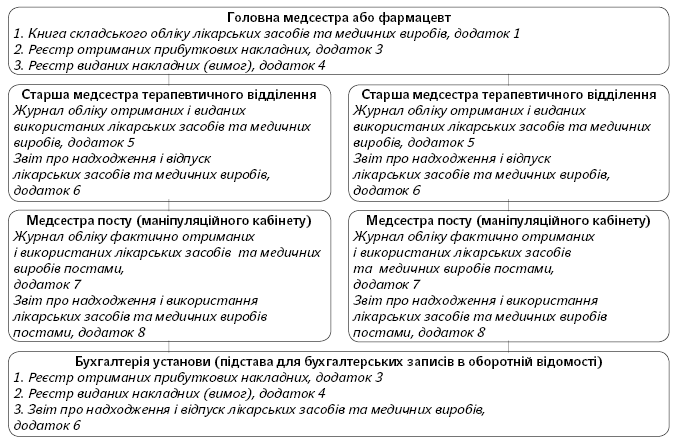

Приймання і зберігання медикаментів здійснює матеріально відповідальна особа установи, з якою обов’язково необхідно укласти договір про повну матеріальну відповідальність. Зазвичай, це головна медсестра або фармацевт (якщо така посада передбачена штатним розписом).

При прийманні медикаментів на склад підписується три примірники накладної (один — для бухгалтерії, інший — для постачальника, а третій — матеріально відповідальна особа залишає собі). Матеріально відповідальна особа повинна знати і дотримуватися правил зберігання медикаментів. Вони можуть зберігатися в спеціальних шафах, а якщо це наркотичні засоби — то обов’язковим є їх зберігання в сейфі. Медикаменти, що вимагають дотримання холодового режиму, повинні зберігатися в холодильниках.

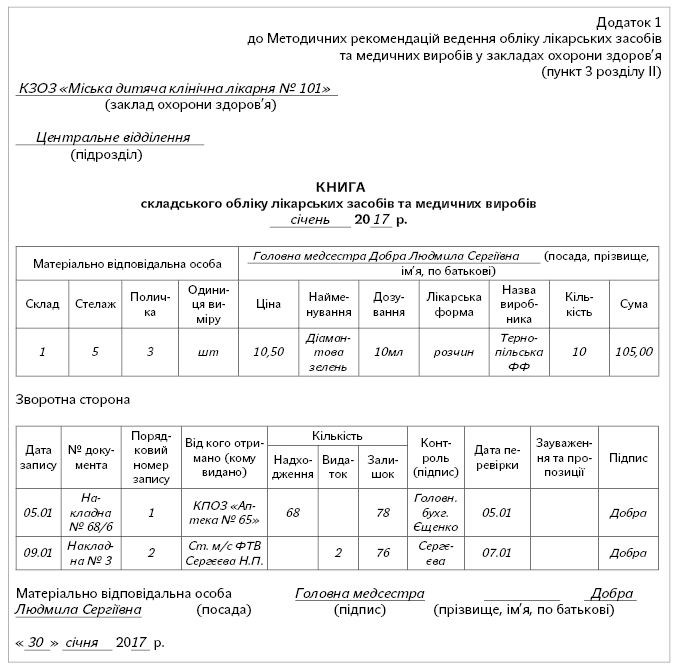

Дані накладних заносяться в Книгу складського обліку лікарських засобів і медичних виробів, форма якої затверджена Методичними рекомендаціями № 635 (додаток 1).

Наведемо зразок заповнення такої Книги:

Облік ведеться за кожним найменуванням із зазначенням дозування, форми випуску, інформації про упаковку, а також із зазначенням виробника, кількості, ціни і загальної суми. Усі накладні заносяться в Реєстр отриманих прибуткових накладних, форма якого затверджена Методичними рекомендаціями № 635 (додаток 3).

У міру необхідності здійснюється відпуск медикаментів у підрозділи установи. Відпуск проводиться на підставі накладних (вимог), наведених у Методичних рекомендаціях № 635 (додаток 2).

Матеріально відповідальна особа також веде облік цих накладних у Реєстрі виданих накладних (вимог) — додаток 4 до Методичних рекомендацій № 635.

Не пізніше за 1 число кожного місяця матеріально відповідальна особа здає в бухгалтерію один примірник реєстру отриманих накладних і один примірник реєстру виданих накладних (вимог) з підшитими до нього накладними.

Точні строки здачі реєстрів можуть бути встановлені в наказі про облікову політику установи. На підставі цих реєстрів бухгалтер в оборотну відомість за товарно-матеріальними рахунками (типова форма № З-11, затверджена наказом № 130) робить записи з отримання і видачі у відділення медикаментів і медичних виробів.

На підставі накладних (вимог) відбувається списання медикаментів з під звіту головної медсестри або фармацевта на матеріально відповідальну особу у відділенні.

У меморіальному ордері № 13 «Накопичувальна відомість використання матеріалів» це буде відображено за дебетом субрахунку 1512 і кредитом субрахунку 1512 у різних матеріально відповідальних осіб відповідно.

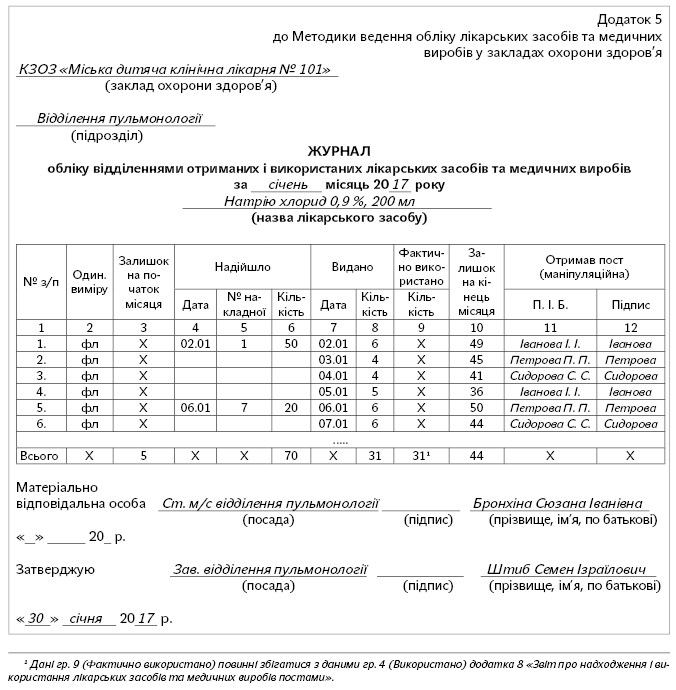

Матеріально відповідальні особи у відділеннях (найчастіше це старші медсестри відділень) ведуть у себе Журнал обліку отриманих і виданих використаних лікарських засобів та медичних виробів (додаток 5 до Методичних рекомендацій № 635) у розрізі видів медикаментів.

Наведемо приклад заповнення цього Журналу.

Окремі книги заводяться на наркотичні речовини, спирт, отруйні лікарські засоби, а також на перев’язувальні матеріали.

Старша медсестра відділення відповідає за правильність зберігання медикаментів з урахуванням санітарних вимог та інструкцій зі зберігання медикаментів.

На кожному окремо взятому посту (маніпуляційній кімнаті) ведеться Журнал обліку фактично отриманих і використаних лікарських засобів та медичних виробів постами (додаток 7 до Методичних рекомендацій № 635). На підставі цього Журналу наприкінці місяця заповнюється Звіт про надходження і використання лікарських засобів та медичних виробів постами (додаток 8 до Методичних рекомендацій № 635).

Старша медсестра відділення не пізніше 2 числа кожного місяця, наступного за звітним, заповнює і здає в бухгалтерію Звіт про надходження і відпуск лікарських засобів та медичних виробів (додаток 6 до Методичних рекомендацій № 635), який є підставою для бухгалтера списати медикаменти з балансу установи.

Для наочності цього обліку пропонуємо об’єднати все в схему:

Етап 3. Списання

На підставі всіх отриманих первинних документів і звітів матеріально відповідальних осіб бухгалтер з обліку товарно-матеріальних цінностей проводить записи в оборотній відомості. Бухгалтерський облік ведеться також у кількісному і якісному вираженні, у гривнях з копійками і в розрізі за кожною матеріально відповідальною особою. Усі товарно-матеріальні цінності відносять на субрахунки, передбачені Планом рахунків бухгалтерського обліку, затвердженим наказом № 1203.

Проте за необхідності цей План рахунків може бути розширений додатковими рахунками аналітичного обліку, що обов’язково має бути передбачене в наказі про облікову політику.

Окремо слід зазначити, що після виведення залишків за поточний місяць, бухгалтер повинен звірити залишки в оборотній відомості із залишками у звітах матеріально відповідальних осіб, щоб уникнути можливих помилок і неточностей в обліку при складанні меморіального ордера № 13.

Також звертаємо вашу увагу на те, що хоча і матеріально відповідальна особа відповідає за правильність відображення списання медикаментів у звітах, проте ж і бухгалтер повинен періодично проводити перевірки правильності списання лікарських засобів у матеріально відповідальних осіб у відділеннях, звіряючи записи про списані медикаменти з листами-призначеннями пацієнтів.

Головному бухгалтерові, який щомісячно розносить дані з меморіального ордера № 13 у Головну книгу, радимо кожен місяць проводити звіряння залишків у Головній книзі із залишками в оборотних відомостях (якщо це звіряння не передбачене автоматично в бухгалтерському програмному забезпеченні). Адже, погодьтеся, знайти і виправити помилку або неточність у поточному місяці значно легше, ніж шукати її при складанні квартального або річного звіту.

У меморіальному ордері № 13 списання лікарських засобів і медичних виробів відображається такими проводками:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | |

| дебет | кредит | ||

| 1 | Передано лікарські засоби або медичні вироби зі складу у відділення | 1512, 1812 | 1512, 1812 |

| 2 | Списано лікарські засоби або медичні вироби на основні потреби установи або виконання програм | 8013 | 1512, 1812 |

| 3 | Списано лікарські засоби або медичні вироби на надання послуг, виготовлення продукції | 8113 | 1512, 1812 |

| 4 | Списано лікарські засоби або медичні вироби, отримані за операціями внутрішньовідомчої передачі запасів | 6611 | 1512, 1812 |

І наостанок зазначимо, що окремою темою є облік наркотичних речовин і списання лікарських засобів зі строком придатності, що минув*.

* Із цих питань див. також матеріали, опубліковані в газеті «Бюджетна бухгалтерія», 2011, № 18, с. 10; 2012, № 44, с. 29; 2014, № 41, с. 14.

Що стосується наркотичних речовин, то питання регулювання їх обігу регламентують майже 90 нормативних актів рівня законів і підзаконних нормативних актів. Основними серед них є: Закон № 60/95, Закон № 222, постанова № 770, постанова № 589, наказ № 494.

Стосовно лікарських препаратів зі строком придатності, що минув, то вони, звичайно ж, підлягають вилученню з обігу і списанню. Ці процедури регламентують наказ № 809 і наказ № 242.

Нормативні документи і скорочення

Закон № 60/95 — Закон України «Про наркотичні засоби, психотропні речовини і прекурсори» від 15.02.95 р. № 60/95-ВР.

Закон № 222 — Закон України «Про ліцензування видів господарської діяльності» від 02.03.2015 р. № 222-VIII.

Постанова № 875 — постанова КМУ «Про внесення змін до Порядку складання, розгляду, твердження та основних вимог до виконання кошторисів бюджетних установ» від 30.11.2016 р. № 875.

Постанова № 333 — постанова КМУ «Деякі питання державного регулювання цін на лікарські засоби і вироби медичного призначення» від 25.03.2009 р. № 333.

Постанова № 718 — постанова КМУ «Деякі питання закупівлі лікарських препаратів» від 27.09.2017 р. № 718.

Постанова № 770 — постанова КМУ «Про затвердження переліку наркотичних засобів, психотропних речовин і прекурсорів» від 06.05.2000 р. № 770.

Наказ № 635, Методичні рекомендації № 635 — наказ МОЗ «Про затвердження Методичних рекомендацій ведення обліку лікарських засобів та медичних виробів у закладах охорони здоров’я» від 09.09.2014 р. № 635.

Наказ № 1219 — наказ Мінфіну «Про затвердження деяких нормативно-правових актів з бухгалтерського обліку в державному секторі» від 29.12.2015 р. № 1219.

Наказ № 1203 — наказ Мінфіну «Про затвердження Плану рахунків бухгалтерського обліку в державному секторі» від 31.12.2013 р. № 1203.

Наказ № 242 — наказ МОЗ «Про затвердження Правил утилізації та знищення лікарських засобів» від 24.04.2015 р. № 242.

ДК 021:2015 — національний класифікатор України «Єдиний закупівельний словник ДК 021:2015», затверджений наказом Мінекономрозвитку від 23.12.2015 р. № 1749.

МНН — міжнародна непатентована назва.