Начнем с того, что определимся с понятием «почтовая марка» с точки зрения не филателиста, а бухгалтера (говоря «почтовая марка» будем подразумевать и маркированный конверт, и маркированную карточку, и почтовый блок).

Итак, согласно п. 3 Положения № 388 почтовая марка — это государственный знак, изготовленный в установленном законодательством порядке с указанием номинальной стоимости и государства, являющийся способом оплаты услуг почтовой связи, которая предоставляется национальным оператором. Сразу же заметим, что согласно п. 23 этого же Положения приобретение, а соответственно и бухгалтерский учет почтовых марок осуществляется по их номинальной стоимости.

До 2014 года, а точнее, до вступления в силу постановления КМУ «О внесении изменений в некоторые постановления Кабинета Министров Украины и признания таким, что утратило силу, постановления Кабинета Министров Украины от 14 мая 2012 г. № 456» от 25.12.2013 г. № 955, почтовые марки были документами строгой отчетности. К счастью, на сегодняшний день ситуация с учетом почтовых марок значительно упростилась — они уже не являются документами строгой отчетности, однако… Почтовые марки все еще остаются денежными документами и эквивалентом денежных средств, что делает необходимым руководствоваться при их учете НП(С)БУГС 134 «Финансовые инструменты».

Теперь давайте поэтапно разберем приобретение, расходы и списание почтовых марок.

Приобретение

Тут сразу необходимо учесть, что приобрести марки возможно только у одного поставщика, которым является ПАО «Укрпочта» (п. 2 Положения № 388), что, в свою очередь, облегчает задачу и делает невозможным проведение конкурентных торгов в случае, если планируется закупка марок на сумму свыше 200000 грн. В таком исключительном случае будет целесообразно провести переговорную процедуру закупки согласно Закону № 922.

Планировать приобретение почтовых марок необходимо по КЭКР 2210 «Предметы, материалы, оборудование, инвентарь» (п. 1 п.п. 2.2.1 Инструкции № 333).

Хранение и использование

Так как мы определились с тем, что почтовые марки являются денежными документами, то, соответственно, хранить их необходимо в кассе учреждения. В этом случае ответственным за их учет будет кассир.

Однако кассы в учреждении может и не быть. Что делать в этом случае? Тогда руководитель организации своим приказом должен назначить материально ответственное лицо за сохранность, учет и списание марок, а сами марки будут храниться в сейфе. Таким материально ответственным лицом может быть и бухгалтер, и секретарь, и инспектор отдела кадров или юрист организации.

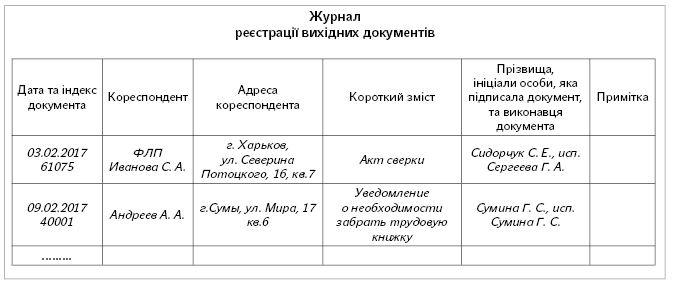

Учет почтовых марок у лица, ответственного за их получение и выдачу, осуществляется с учетом норм Положения № 637 (ср. ). Исходя из п. 3.3 этого Положения приходуют почтовые марки на основании приходного кассового ордера, а в подотчет выдают, заполняя расходный кассовый ордер. Как приходные, так и расходные кассовые ордера в обязательном порядке регистрируются в Журнале регистрации расходных и приходные кассовых ордеров, который заводится отдельно для учета почтовых марок.

Приведем примерный образец заполнения такого Журнала:

Приходные и расходные кассовые ордера заполняются на бланках типовых форм, приведенных в приложениях 2 и 3 Положения № 637.

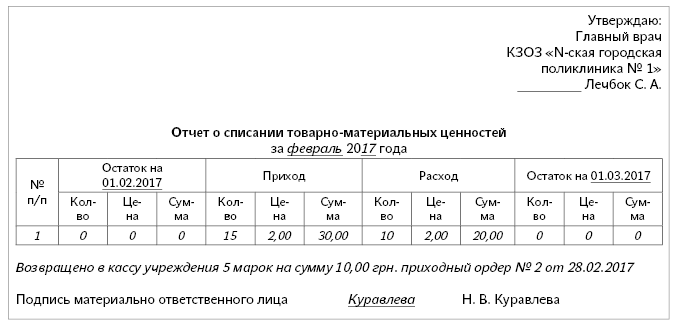

Подотчетное лицо, которому в течение месяца выдаются почтовые марки, ведет у себя учет этих марок в Журнале регистрации исходящих документов, а в конце отчетного периода составляет отчет об использовании почтовых марок, на основании которого комиссией по списанию товарно-материальных средств, созданной по приказу руководителя, составляется акт на списание использованных денежных документов. Именно этот акт является основанием для бухгалтера списать марки на фактические расходы. Не использованные в течение месяца почтовые марки желательно вернуть в кассу учреждения.

Форма Журнала регистрации исходящих документов приведена в приложении 6 к Правилам № 1000/5.

Отдельно хотим уточнить, что по причине того, что марки считаются денежными документами, то отчет об использовании марок должен быть составлен с учетом требований приказа № 841, а именно — «Отчет об использовании средств, выданных на командировку или под отчет». Однако смеем предположить, что не будет большим нарушением, если подотчетное лицо составит отчет об использовании марок в произвольной форме. Форму такого отчета можно разработать самостоятельно и утвердить в приказе об учетной политике.

Предлагаем примерный образец заполнения такого отчета.

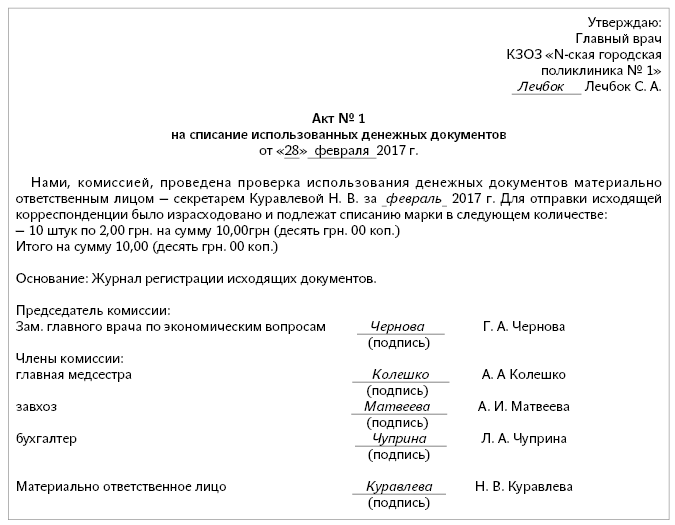

На основании отчета об использовании товарно-материальных ценностей комиссия учреждения составляет акт на списание использованных почтовых марок. Пример его заполнения приведем ниже.

Учет марок в бухгалтерии учреждения

В пп. 5.9 — 5.11 Типовой корреспонденции приведена корреспонденция субсчетов по оприходованию, выдаче в подотчет, а также списанию денежных документов, учет которых ведется на субсчете 2213 «Денежные документы в национальной валюте».

На основании всех первичных кассовых документов, а также отчетов материально ответственных лиц и актов на списание бухгалтер учреждения делает следующие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| Учет приобретения | ||||

| 1 | Перечислены средства ПАО «Укрпочта» за почтовые марки | 2117 | 2313 | 100,00 |

| 2 | Оприходованы почтовые марки | 2213 | 2117 | 100,00 |

| 3 | Виданы из кассы средства подотчетному лицу для приобретения почтовых марок | 2116 | 2211 | 100,00 |

| 4 | Оприходованы почтовые марки, приобретенные подотчетным лицом | 2213 | 2116 | 100,00 |

| Учет выдачи и списания | ||||

| 1 | Выданы почтовые марки в подотчет | 2116 | 2213 | 30,00 |

| 2 | Списаны использованные почтовые марки | 8013 | 2116 | 20,00 |

| 3 | Возвращены неиспользованные почтовые марки | 2213 | 2116 | 10,00 |

Учет движения марок в бухгалтерии учреждения находит свое отражение в мемориальном ордере № 1 «Накопительная ведомость по кассовым операциям» по форме № 380 (бюджет). Причем для этих целей необходимо открыть отдельный мемориальный ордер.

Учет приобретения и списания немаркированных конвертов

Мы уже поговорили о почтовых марках и выяснили правила их учета. Но какое же письмо без обычного конверта? Как же их учитывать?

Простые немаркированные конверты являются самыми обычными канцелярскими принадлежностями, а посему их учет в учреждении регламентируется НП(С)БУ 123 «Запасы», а также Методрекомендациями. В Типовой корреспонденции учету запасов посвящен весь ее 3 раздел.

Мы не будем углубляться во все тонкости ведения бухгалтерского учета запасов, тем более, что в учете простых конвертов не может быть особых сложностей и вопросов. Скажем лишь, что приобретение конвертов проводится в пределах сумм, выделенных по КЭКР 2210 «Предметы, материалы, оборудование, инвентарь».

Далее приведем бухгалтерские проводки, отражающие движение конвертов в учреждении.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| Учет приобретения | ||||

| 1 | Перечислены средства за приобретенные почтовые немаркированные конверты | 2117 | 2313 | 50,00 |

| 2 | Оприходованы почтовые немаркированные конверты | 1812 | 2117 | 50,00 |

| Учет выдачи и списания | ||||

| 1 | Выданы почтовые немаркированные конверты со склада материально ответственному лицу* | 8013 | 1812 | 5,00 |

| * Согласно п. 37 Методрекомендаций и п. 3.13 Типовой корреспонденции стоимость малоценных и быстро изнашиваемых предметов, переданных в эксплуатацию, исключается из состава активов (списывается с баланса) с дальнейшей организацией оперативного количественного учета таких предметов по местам эксплуатации и ответственным лицам в течение срока их фактического использования. | ||||

Храниться все конверты могут у одного материально ответственного лица, которым, скорее всего, будет завхоз и по мере необходимости выдаваться тому материально ответственному лицу, которое непосредственно занимается отправкой корреспонденции. Передача может осуществляться путем заполнения «перебросочной» накладной или ведомости на выдачу конвертов, составленной в произвольной форме, но с обязательным указанием наименования конвертов, их цены, количества, общей суммы и материально ответственного лица (ставит подпись о получении), которому они выданы.

Отдельно хотим напомнить, что при организации бухгалтерского учета почтовых отправлений в приказе об учетной политике необходимо в отдельном разделе прописать все бухгалтерские регистры, которые используются в процессе учета почтовых марок, а так же приложениями к приказу утвердить их формы.

Нормативные документы

Закон № 922 — Закон Украины «О публичных закупках» от 25.12.2015 г. № 922-VIII.

Положение № 388 — Положение о знаках почтовой оплаты, утвержденное приказом Министерства транспорта и связи Украины от 24.06.2010 г. № 388.

НП(С)БУГС 134 «Финансовые инструменты» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 134 «Финансовые инструменты», утвержденное приказом Минфина от 18.05.2012 г. № 568.

НП(С)БУГС 123 «Запасы» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 123 «Запасы», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

Методрекомендации — Методические рекомендации по бухгалтерскому учету запасов субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Инструкция № 333 — Инструкция о применении экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителей бюджетных средств и государственных целевых фондов, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.