Розпочнемо з того, що визначимося із поняттям «поштова марка» з точки зору не філателіста, а бухгалтера (говорячи «поштова марка», матимемо на увазі і маркований конверт, і марковану картку, і поштовий блок).

Отже, згідно з п. 3 Положення № 388 поштова марка — це державний знак, виготовлений у встановленому законодавством порядку із зазначенням номінальної вартості і держави, який є способом оплати послуг поштового зв’язку, що надається національним оператором. Відразу ж зазначимо, що згідно з п. 23 цього ж Положення придбання, а відповідно, бухгалтерський облік поштових марок здійснюється за їх номінальною вартістю.

До 2014 року, а точніше, до набрання чинності постановою КМУ «Про внесення змін до деяких постанов Кабінету Міністрів України і визнання такою, що втратила чинність, постанови Кабінету Міністрів України від 14 травня 2012 р. № 456» від 25.12.2013 р. № 955, поштові марки були документами суворої звітності. На щастя, на сьогодні ситуація з обліком поштових марок значно спростилася — вони вже не є документами суворої звітності, проте… Поштові марки все ще залишаються грошовими документами та еквівалентом грошових коштів, що робить необхідним керуватися при їх обліку НП(С)БОДС 134 «Фінансові інструменти».

Тепер давайте поетапно розберемо придбання, витрачання і списання поштових марок.

Придбання

Тут відразу необхідно врахувати, що придбати марки можливо тільки в одного постачальника, яким є ПАТ «Укрпошта» (п. 2 Положення № 388), що, у свою чергу, полегшує завдання і робить неможливим проведення конкурентних торгів у разі, якщо планується закупівля марок на суму понад 200000 грн. У такому винятковому випадку буде доцільно провести переговорну процедуру закупівлі згідно із Законом № 922.

Планувати придбання поштових марок необхідно за КЕКВ 2210 «Предмети, матеріали, устаткування, інвентар» (п. 1 п.п. 2.2.1 Інструкції № 333).

Зберігання і використання

Оскільки ми визначилися з тим, що поштові марки є грошовими документами, то, відповідно, зберігати їх необхідно в касі установи. У цьому випадку відповідальним за їх облік буде касир.

Проте каси в установі може і не бути. Що робити в цьому випадку? Тоді керівник організації своїм наказом повинен призначити матеріально відповідальну особу за збереження, облік і списання марок, а самі марки зберігатимуться в сейфі. Такою матеріально відповідальною особою може бути і бухгалтер, і секретар, і інспектор відділу кадрів або юрист організації.

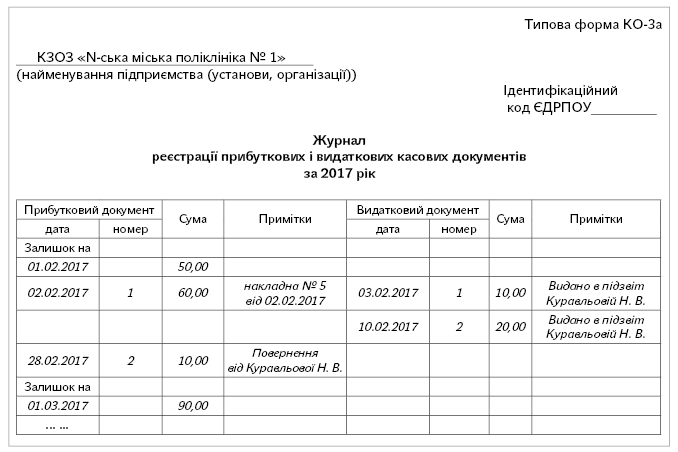

Облік поштових марок в особи, відповідальної за їх отримання і видачу, здійснюється з урахуванням норм Положення № 637 (ср. ). Виходячи з п. 3.3 цього Положення оприбутковують поштові марки на підставі прибуткового касового ордера, а під звіт видають, заповнюючи видатковий касовий ордер. Як прибуткові, так і видаткові касові ордери в обов’язковому порядку реєструються в Журналі реєстрації видаткових і прибуткових касових ордерів, який заводиться окремо для обліку поштових марок.

Наведемо примірний зразок заповнення такого Журналу:

Прибуткові і видаткові касові ордери заповнюються на бланках типових форм, наведених у додатках 2 і 3 Положення № 637.

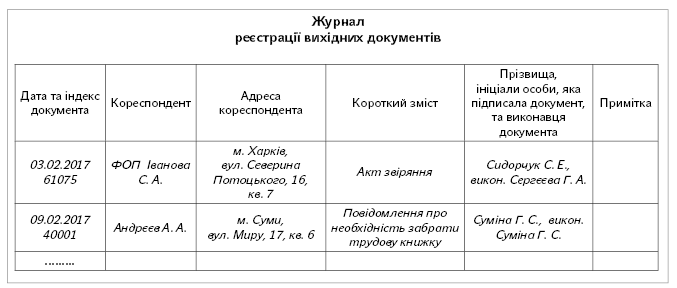

Підзвітна особа, якій протягом місяця видаються поштові марки, веде в себе облік цих марок у Журналі реєстрації вихідних документів, а в кінці звітного періоду складає звіт про використання поштових марок, на підставі якого комісією зі списання товарно-матеріальних засобів, створеною за наказом керівника, складається акт на списання використаних грошових документів. Саме цей акт є підставою для бухгалтера списати марки на фактичні витрати. Не використані протягом місяця поштові марки бажано повернути в касу установи.

Форма Журналу реєстрації вихідних документів наведена в додатку 6 до Правил № 1000/5.

Окремо хочемо уточнити, що внаслідок того, що марки вважаються грошовими документами, то звіт про використання марок має бути складений з урахуванням вимог наказу № 841, а саме — «Звіт про використання коштів, виданих на відрядження або під звіт». Проте наважуємося припустити, що не буде великим порушенням, якщо підзвітна особа складе звіт про використання марок у довільній формі. Форму такого звіту можна розробити самостійно і затвердити в наказі про облікову політику.

Пропонуємо примірний зразок заповнення такого звіту.

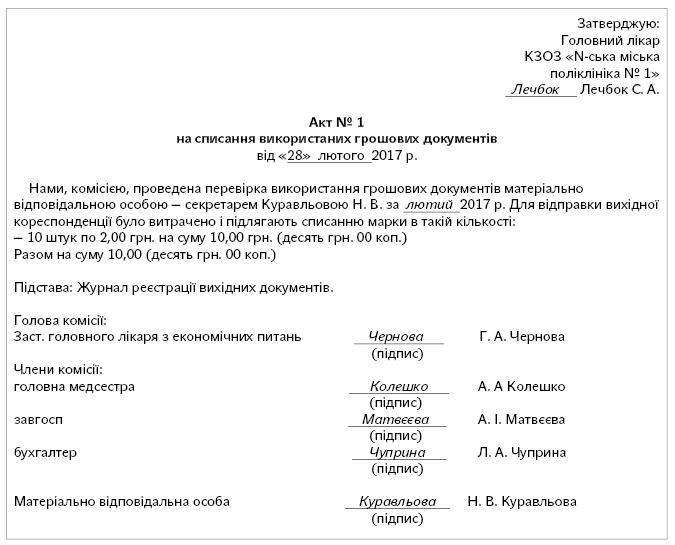

На підставі звіту про використання товарно-матеріальних цінностей комісія установи складає акт на списання використаних поштових марок. Приклад його заповнення наведемо нижче.

Облік марок у бухгалтерії установи

У пп. 5.9 — 5.11 Типової кореспонденції наведена кореспонденція субрахунків щодо оприбутковування, видачі в підзвіт, а також списання грошових документів, облік яких ведеться на субрахунку 2213 «Грошові документи у національній валюті».

На підставі всіх первинних касових документів, а також звітів матеріально відповідальних осіб і актів на списання бухгалтер установи робить такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| Облік придбання | ||||

| 1 | Перераховано кошти ПАТ «Укрпошта» за поштові марки | 2117 | 2313 | 100,00 |

| 2 | Оприбутковано поштові марки | 2213 | 2117 | 100,00 |

| 3 | Видано з каси кошти підзвітній особі для придбання поштових марок | 2116 | 2211 | 100,00 |

| 4 | Оприбутковано поштові марки, придбані підзвітною особою | 2213 | 2116 | 100,00 |

| Облік видачі і списання | ||||

| 1 | Видано поштові марки в підзвіт | 2116 | 2213 | 30,00 |

| 2 | Списано використані поштові марки | 8013 | 2116 | 20,00 |

| 3 | Повернено невикористані поштові марки | 2213 | 2116 | 10,00 |

Облік руху марок у бухгалтерії установи знаходить своє відображення в меморіальному ордері № 1 «Накопичувальна відомість за касовими операціями» за формою № 380 (бюджет). Причому для цих цілей необхідно відкрити окремий меморіальний ордер.

Облік придбання і списання немаркованих конвертів

Ми вже поговорили про поштові марки і з’ясували правила їх обліку. Але який же лист без звичайного конверта? Як же їх обліковувати?

Прості немарковані конверти є звичайнісіньким канцелярським приладдям, а тому їх облік в установі регламентується НП(С)БО 123 «Запаси», а також Методрекомендаціями. У Типовій кореспонденції обліку запасів присвячений увесь її 3 розділ.

Ми не заглиблюватимемося в усі тонкощі ведення бухгалтерського обліку запасів, тим більше, що в обліку простих конвертів не може бути особливих складнощів і питань. Скажемо лише, що придбання конвертів проводиться в межах сум, виділених за КЕКВ 2210 «Предмети, матеріали, устаткування, інвентар».

Далі наведемо бухгалтерські проводки, що відображають рух конвертів в установі.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| Облік придбання | ||||

| 1 | Перераховано кошти за придбані поштові немарковані конверти | 2117 | 2313 | 50,00 |

| 2 | Оприбутковано поштові немарковані конверти | 1812 | 2117 | 50,00 |

| Облік видачі і списання | ||||

| 1 | Видано поштові немарковані конверти зі складу матеріально відповідальній особі* | 8013 | 1812 | 5,00 |

| * Згідно з п. 37 Методрекомендацій і п. 3.13 Типової кореспонденції вартість малоцінних і швидкозношуваних предметів, переданих в експлуатацію, виключається зі складу активів (списується з балансу) з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації і відповідальними особами протягом строку їх фактичного використання. | ||||

Зберігатися всі конверти можуть в однієї матеріально відповідальної особи, якою, радше за все, буде завгосп, і в міру необхідності видаватися тій матеріально відповідальній особі, яка безпосередньо займається відправкою кореспонденції. Передача може здійснюватися шляхом заповнення «перекидальної» накладної або відомості на видачу конвертів, складеної в довільній формі, але з обов’язковим зазначенням найменування конвертів, їх ціни, кількості, загальної суми і матеріально відповідальної особи (ставить підпис про отримання), якій вони видані.

Окремо хочемо нагадати, що при організації бухгалтерського обліку поштових відправлень у наказі про облікову політику необхідно в окремому розділі прописати всі бухгалтерські регістри, які використовуються в процесі обліку поштових марок, а також додатками до наказу затвердити їх форми.

Нормативні документи

Закон № 922 — Закон України «Про публічні закупівлі» від 25.12.2015 р. № 922-VIII.

Положення № 388 — Положення про знаки поштової оплати, затверджене наказом Міністерства транспорту і зв’язку України від 24.06.2010 р. № 388.

НП(С)БОДС 134 «Фінансові інструменти» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 134 «Фінансові інструменти», затверджене наказом Мінфіну від 18.05.2012 р. № 568.

НП(С)БОДС 123 «Запаси» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 123 «Запаси», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

Методрекомендації — Методичні рекомендації з бухгалтерського обліку запасів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 р. № 333.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.2004 р. № 637.