Этапы планирования местных бюджетов

Давайте для начала вспомним шаги планирования местных бюджетов и поймем, на каком же этапе следует составлять и подавать бюджетные запросы.

Первым шагом в формировании местного бюджета является получение местными госадминистрациями и исполнительными органами соответствующих местных советов писем от Минфина с особенностями составления расчетов к проектам бюджетов на следующий бюджетный период. В этом году таким является письмо Минфина «Об особенностях составления проектов местных бюджетов» от 01.08.2017 г. № 05110-14-21/20701 (см. «Бюджетная бухгалтерия», 2017, 09, № 33).

Далее, согласно типовым формам бюджетных запросов, которые на сегодня утверждены приказом № 648, в соответствии со ст. 34 и 75 БКУ и с учетом особенностей составления проектов местных бюджетов, местные финансовые органы разрабатывают и доводят до главных распорядителей бюджетных средств инструкции по подготовке бюджетных запросов. Заметим, что такие инструкции составляются ежегодно.

Составлению инструкции по подготовке бюджетных запросов предшествует распоряжение председателя соответствующего местного совета о мероприятиях по обеспечению составления проекта бюджета.

К этому распоряжению также составляется и прилагается план мероприятий по подготовке проекта бюджета. В таком плане указываются мероприятия по подготовке проектов бюджетов, ответственные исполнители и сроки выполнения.

На основании инструкции и распоряжения главные распорядители бюджетных средств осуществляют разработку бюджетных запросов для подачи местному финоргану в установленные ими сроки и порядке.

Главные распорядители бюджетных средств при этом должны обеспечить своевременность, достоверность и содержание поданных местному финоргану бюджетных запросов, которые должны содержать всю информацию, необходимую для анализа показателей проекта местного бюджета.

Отметим, что местные финорганы на любом этапе составления и рассмотрения проектов местных бюджетов осуществляют анализ бюджетного запроса, поданного главным распорядителем бюджетных средств, с точки зрения его соответствия цели, приоритетности, а также действенности и эффективности использования бюджетных средств.

На основании результатов анализа руководитель местного финоргана принимает решение о включении бюджетного запроса в предложение проекта местного бюджета перед подачей его на рассмотрение соответственно местным госадминистрациям, исполнительным органам соответствующих местных советов.

Минфин в недельный срок со дня одобрения Кабмином проекта закона о Государственном бюджете Украины обеспечивает доведение до исполнительных органов соответствующих местных советов расчетов прогнозных объемов межбюджетных трансфертов, методики их определения, организационно-методологических требований и других показателей о составлении проектов местных бюджетов, а также предложений о форме проекта решения о местном бюджете (типовой формы решения).

При этом отметим, что исполнительные органы соответствующих местных советов обязаны предоставлять необходимую информацию центральным органам исполнительной власти, которые обеспечивают формирование государственной политики в соответствующей сфере для проведения расчетов объемов межбюджетных трансфертов и прочих показателей, Комитету Верховной Рады Украины по вопросам бюджета для рассмотрения этих расчетов.

Кабмин в недельный срок со дня принятия проекта закона о Государственном бюджете Украины во втором чтении обеспечивает доведение до исполнительных органов соответствующих местных советов, определенных этим законом, показателей межбюджетных отношений (включая объемы межбюджетных трансфертов для соответствующих бюджетов) и текстовых статей, а также организационно-методологических требований о составлении проектов местных бюджетов.

В трехдневный срок со дня получения таких документов Совет министров АР Крым, областные госадминистрации доводят до исполнительных органов городских (городов республиканского АР Крым и областного значения) советов и исполнительных органов советов ОТГ, районных государственных администраций соответствующие объемы субвенций на осуществление государственных программ социальной защиты.

Проект решения о местном бюджете перед его рассмотрением на сессии соответствующего местного совета одобряется местной госадминистрацией или исполнительным органом соответствующего местного совета.

При этом вместе с таким решением подаются:

1) пояснительная записка к проекту решения, которая должна содержать:

а) информацию о социально-экономическом состоянии соответствующей административно-территориальной единицы и прогнозе ее развития на следующий бюджетный период, положенную в основу проекта местного бюджета;

б) оценку доходов местного бюджета с учетом потерь доходов местного бюджета в результате предоставленных соответствующим местным советом налоговых льгот;

в) объяснения к основным положениям проекта решения о местном бюджете, включая анализ предлагаемых объемов расходов и кредитования по бюджетной классификации. Объяснения включают бюджетные показатели за предыдущий, текущий, следующий бюджетные периоды в разрезе классификации расходов и кредитования бюджета;

г) обоснование особенностей межбюджетных взаимоотношений и предоставление субвенций на выполнение инвестиционных проектов;

д) информацию о погашении местного долга, объемов и условий местных заимствований;

2) прогноз местного бюджета на следующие за плановым два бюджетных периода, подготовленный в соответствии со ст. 21 БКУ;

3) проект показателей сводного бюджета;

4) показатели расходов местного бюджета, необходимых на следующие бюджетные периоды для завершения инвестиционных проектов, которые учтены в бюджете, при условии если реализация таких проектов длится больше одного бюджетного периода;

5) перечень инвестиционных проектов на плановый бюджетный период и следующие за плановым два бюджетных периода;

51) перечни и объемы долгосрочных обязательств по энергосервису по бюджетным программам до полного завершения расчетов с исполнителями энергосервиса;

6) информация о ходе выполнения соответствующего бюджета в текущем бюджетном периоде;

7) пояснения главных распорядителей бюджетных средств к проекту соответствующего бюджета;

8) другие материалы, объем и форму которых определяет местная госадминистрация или исполнительный орган соответствующего местного совета.

Теперь рассмотрим, какие именно показатели должны быть определены в решении о местном бюджете.

Так, решением о местном бюджете определяются:

1) общие суммы доходов, расходов и кредитования местного бюджета (с распределением на общий и специальный фонды);

2) предельный объем годового дефицита (профицита) местного бюджета в следующем бюджетном периоде и местного долга на конец следующего бюджетного периода; предельный объем предоставления местных гарантий, а также полномочия о предоставлении таких гарантий с учетом положений ст. 17 БКУ;

3) доходы местного бюджета по бюджетной классификации (в приложении к решению);

4) финансирование местного бюджета по бюджетной классификации (в приложении к решению);

5) бюджетные назначения главным распорядителям средств местного бюджета по бюджетной классификации с обязательным выделением расходов потребления (из них расходов на оплату труда, оплату коммунальных услуг и энергоносителей) и расходов развития (в приложениях к решению);

6) бюджетные назначения межбюджетных трансфертов (в приложениях к решению);

7) размер оборотного остатка средств местного бюджета;

8) дополнительные положения, которые регламентируют процесс выполнения местного бюджета.

Также отметим, что перечень защищенных расходов местного бюджета определяется на основании ст. 55 БКУ.

Так, защищенными расходами бюджета определяются расходы общего фонда на:

— оплату труда работников бюджетных учреждений;

— начисления на заработную плату;

— приобретение медикаментов и перевязочных материалов;

— обеспечение продуктами питания;

— оплату коммунальных услуг и энергоносителей;

— обслуживание государственного (местного) долга;

— текущие трансферты населению;

— текущие трансферты местным бюджетам;

— подготовку кадров высшими учебными заведениями I — IV уровней аккредитации;

— обеспечение инвалидов техническими и другими средствами реабилитации, изделиями медицинского назначения для индивидуального пользования;

— фундаментальные исследования, прикладные научные и научно-технические разработки;

— работы и мероприятия, которые осуществляются в рамках выполнения Общегосударственной программы снятия с эксплуатации Чернобыльской АЭС и превращения объекта «Укрытие» в экологически безопасную систему, и работы по усилению барьерных функций зоны отчуждения;

— компенсацию процентов, оплачиваемых банкам и/или другим финансовым учреждениям по кредитам, полученным гражданами на строительство (реконструкцию) или приобретение жилья;

— мероприятия, связанные с обороноспособностью государства, которые осуществляются за счет средств резервного фонда государственного бюджета;

— осуществление разведывательной деятельности;

— оплату услуг по охране государственных (коммунальных) заведений культуры;

— оплату энергосервиса;

— выплаты по государственным деривативам.

Местные бюджеты утверждаются решением соответствующего местного совета до 25 декабря года, предшествующего плановому.

Если до 1 декабря года, предшествующего плановому, Верховной Радой Украины не принят закон о Государственном бюджете Украины, то местные советы при утверждении местных бюджетов учитывают объемы межбюджетных трансфертов (образовательная субвенция, медицинская субвенция, субвенции на осуществление государственных программ социальной защиты, базовая и реверсивная дотации), определенные в законе о Государственном бюджете Украины на предыдущий бюджетный период.

При этом для бюджетов ОТГ на первый плановый бюджетный год после объединения по этому поводу в п. 38 Заключительных и переходных положений БКУ предусмотрено следующее: в случае не принятия закона о Государственном бюджете Украины до 1 декабря, предшествующего плановому, местный совет при утверждении местного бюджета учитывает объемы межбюджетных трансфертов (образовательная субвенция, медицинская субвенция, базовая и реверсивная дотации), определенные в проекте закона о Государственном бюджете Украины на плановый бюджетный год, одобренном Кабмином и поданном в Верховную Раду.

И это логично, ведь для бюджетов ОТГ межбюджетные трансферты на текущий бюджетный год не предусматривались.

В двухнедельный срок со дня официального опубликования закона о Государственном бюджете Украины местные советы приводят объемы межбюджетных трансфертов в соответствие с этим законом.

В первоочередном порядке должна быть учтена потребность в средствах на оплату труда работников бюджетных учреждений в соответствии с установленными законодательством условиями оплаты труда и размером минимальной зарплаты; на проведение расчетов за электрическую и тепловую энергию, водоснабжение, водоотведение, природный газ и услуги связи, которые потребляются бюджетными учреждениями.

Лимиты потребления энергоносителей в натуральных показателях для каждого бюджетного учреждения устанавливаются исходя из объемов соответствующих бюджетных ассигнований.

Составление бюджетных запросов

В ст. 2 БКУ определено, что бюджетный запрос — это документ, подготовленный главным распорядителем бюджетных средств, который содержит предложения с соответствующим обоснованием относительно объема бюджетных средств, необходимых для его деятельности на следующие бюджетные периоды.

Для чего вообще необходимо составлять бюджетные запросы?

Составление таких запросов позволяет определить и проанализировать предложения, необходимые для реализации бюджетных программ, достижения поставленных целей и оценки ожидаемых результатов программ.

При составлении бюджетных запросов главные распорядители бюджетных средств на основании плана своей деятельности распределяют человеческие, материальные и другие ресурсы, необходимые для выполнения конкретной бюджетной программы.

Типовые формы бюджетных запросов утверждены приказом № 648.

В сентябре 2016 года в приказ № 648 были внесены изменения, согласно которым утверждены типовые формы бюджетных запросов для формирования местных бюджетов по ПЦМ и для местных бюджетов, не применяющих ПЦМ в бюджетном процессе.

Пунктом 3 приказа № 648 предусмотрено, что местным финансовым органам согласно типовым формам бюджетных запросов, утвержденным этим приказом, и с учетом особенностей составления проектов местных бюджетов необходимо обеспечивать разработку и доведение до главных распорядителей бюджетных средств инструкций по подготовке бюджетных запросов.

Общие подходы по подготовке инструкции можно взять из приказа № 687, которым утверждена Инструкция по подготовке бюджетных запросов для главных распорядителей средств государственного бюджета.

Приведем пример формата Инструкции по подготовке бюджетных запросов для распорядителей средств местного бюджета, который применяет ПЦМ.

Инструкция по подготовке бюджетных запросов к проекту местного бюджета

І. Общие положения

1. Данная Инструкция разработана в соответствии со статьей 75 Бюджетного кодекса Украины, определяет механизм расчета показателей проекта местного бюджета на плановый бюджетный период (далее — проект бюджета) и прогноза бюджета на следующие за плановым два бюджетных периода (далее — прогноз бюджета), а также устанавливает порядки составления, рассмотрения и анализа бюджетных запросов.

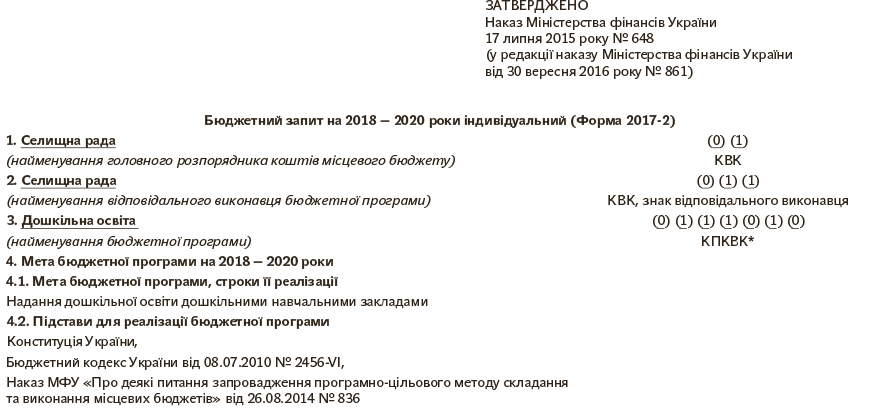

2. Главный распорядитель бюджетных средств (далее — главный распорядитель) организует и обеспечивает составление бюджетного запроса и подает его в управление финансов* в бумажном и электронном виде по формам: Бюджетный запрос на 2018 — 2020 годы общий, Форма 2018-1 (далее — Форма-1) (приложение 1), Бюджетный запрос на 2018 — 2020 годы индивидуальный, Форма 2018-2 (далее — Форма-2) (приложение 2) и Бюджетный запрос на 2018 — 2020 годы дополнительный, Форма 2018-3 (далее — Форма-3) (приложение 3).

* Управление финансов — местный финансовый орган (структурное подразделение областной, районной государственной администрации, исполнительного органа соответствующего местного совета, в компетенцию которого входят вопросы формирования и исполнения местного бюджета).

3. Формы бюджетного запроса заполняются последовательно, то есть Форма-2 заполняется на основании показателей Формы-1, и только после их заполнения, в случае необходимости, заполняется Форма-3.

4. Все стоимостные показатели в формах указываются в тысячах гривень с округлением до десятой.

5. Вместе с бюджетным запросом главный распорядитель подает необходимую для осуществления управлением финансов анализа бюджетного запроса детальную информацию об определении приведенных в бюджетных запросах объемов расходов, а также другую информацию, которая необходима для проведения анализа бюджетного запроса, по формам, которые доводятся местным финансовым органом.

6. Бюджетный запрос составляется на плановый и следующие за плановым два бюджетных периода с учетом предельных объемов расходов местных бюджетов на плановый бюджетный период (далее — предельные объемы), индикативных прогнозных показателей объемов расходов общего фонда бюджета на следующие за плановым два бюджетных периода (далее — индикативные прогнозные показатели), организационных, финансовых и других ограничений, которые ежегодно доводятся управлением финансов главным распорядителям.

7. Расчет предельных объемов и индикативных прогнозных показателей осуществляется управлением финансов с учетом:

1) прогнозных объемов доходов бюджета;

2) доведенных объемов трансфертов из государственного бюджета;

3) размера прожиточного минимума и уровня его обеспечения;

4) размера минимальной заработной платы и должностного оклада работников 1-го тарифного разряда Единой тарифной сетки разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы, утвержденной постановлением Кабинета Министров Украины от 30 августа 2002 года № 1298 «Об оплате труда работников на основе Единой тарифной сетки разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» (далее — Единая тарифная сетка);

5) прогнозных цен на энергоносители и тарифов на оплату коммунальных услуг;

6) индекса потребительских цен;

7) необходимости предусмотрения новых (по сравнению с текущим бюджетным периодом) первоочередных расходов, в том числе тех, которые имеют периодический характер;

8) необходимости оптимизации расходов главных распорядителей, в том числе путем концентрации ресурсов на приоритетных направлениях деятельности, сокращения непервоочередных и исключения неэффективных расходов и т. п.

8. Предельный объем расходов и индикативные прогнозные показатели расходов общего фонда бюджета доводятся управлением финансов главному распорядителю общими суммами по годам. В пределах предельного объема доводятся финансовые ограничения.

9. Главный распорядитель осуществляет распределение предельного объема и индикативных прогнозных показателей по бюджетным программам с учетом приоритетов социально-экономического развития, на реализацию которых направлена его деятельность, и стратегических целей, определенных планами его деятельности на плановый и следующие за плановым два бюджетных периода.

10. Показатели доходов, финансирования, расходов, возврата и предоставления кредитов за предыдущий и текущий бюджетные периоды должны соответствовать кодам классификации доходов бюджета, классификации финансирования бюджета по типу долгового обязательства, экономической классификации расходов бюджета и классификации кредитования бюджета с учетом изменений, внесенных в соответствующую бюджетную классификацию.

11. С целью сопоставления показателей по бюджетным программам, в случае изменений в структуре бюджетных программ главного распорядителя, отчетные показатели за предыдущий бюджетный период и показатели текущего бюджетного периода приводятся в соответствие с программной классификацией расходов и кредитования бюджета, которая формируется в бюджетных запросах на плановый и следующие за плановым два бюджетных периода.

В случае если бюджетная программа не предусматривается на плановый бюджетный период:

1) показатели текущего бюджетного периода указываются отдельной строкой;

2) показатели по бюджетной программе предыдущего бюджетного периода приводятся в соответствие с Типовой программной классификацией расходов и кредитования местных бюджетов текущего бюджетного периода, а в случае, если бюджетная программа в текущем бюджетном периоде не предусмотрена — указываются отдельной строкой.

12. Для заполнения форм бюджетного запроса используются:

1) данные годового отчета за предыдущий бюджетный период, поданного органам Государственной казначейской службы, с учетом капитальных расходов (далее — отчет за предыдущий бюджетный период) — для указания показателей за предыдущий бюджетный период;

2) показатели, утвержденные росписью бюджета на текущий бюджетный период с учетом капитальных расходов (с учетом внесенных изменений в решение сессии совета и изменений в структуре бюджетных программ) (далее — роспись на текущий бюджетный период), — для указания показателей за текущий бюджетный период;

3) показатели расходов и/или предоставления кредитов, рассчитанные в соответствии с положениями раздела ІІ этой Инструкции, — для указания показателей на плановый и следующие за плановым два бюджетных периода.

13. Главные распорядители обеспечивают своевременность, достоверность и содержание поданных в управление финансов бюджетных запросов, которые должны содержать всю информацию, необходимую для анализа показателей проекта бюджета и прогноза бюджета.

14. В случае если главный распорядитель в пределах доведенных управлением финансов предельного объема и индикативных прогнозных показателей предлагает уменьшить по сравнению с текущим бюджетным периодом расходы и/или предоставление кредитов общего фонда бюджета по одним бюджетным программам и увеличить по другим, такие предложения должны быть обоснованы в части необходимости такого перераспределения и возможности реализации главным распорядителем соответствующих бюджетных программ в предложенных им объемах.

15. Специалисты бюджетного отдела (с учетом закрепления бюджетных программ и координации главных распорядителей) осуществляют анализ полученных от главных распорядителей бюджетных запросов на предмет соответствия цели деятельности главного распорядителя и приоритетам социально-экономического развития, определенным программными (стратегическими) документами, эффективности использования бюджетных средств, соблюдения доведенных ограничений и требований этой Инструкции.

16. По результатам проведенного анализа бюджетных запросов управление финансов проводит согласовательные совещания с главными распорядителями.

17. На основании результатов анализа и проведенных согласовательных совещаний начальник управления финансов в соответствии с нормами, предусмотренными частью пятой статьи 75 Бюджетного кодекса Украины, принимает решение о включении бюджетного запроса в предложения проекта местного бюджета перед подачей его на рассмотрение местной государственной администрации или исполнительному органу соответствующего местного совета.

18. Главные распорядители обеспечивают уточнение бюджетных запросов с учетом принятых местной государственной администрацией или исполнительным органом соответствующего местного совета решений о доработке проекта бюджета для подачи в совет и в трехдневный срок подают их в управление финансов.

19. В случае представления главным распорядителем бюджетного запроса, составленного с нарушением требований этой Инструкции, управление финансов возвращает такой бюджетный запрос главному распорядителю для приведения его в соответствие с указанными требованиями.

20. В случае нарушения бюджетного законодательства к участникам бюджетного процесса могут применяться меры влияния в соответствии со статьей 117 Бюджетного кодекса Украины.

II. Расчет расходов и предоставление кредитов на плановый и следующие за плановым два бюджетных периода

1. Главный распорядитель обеспечивает распределение предельного объема и индикативных прогнозных показателей по бюджетным программам и осуществляет расчет объемов расходов и предоставление кредитов, придерживаясь принципов, на которых основывается бюджетная система (эффективности и результативности, справедливости и непредвзятости), а также следующих принципов:

приоритетности, который предусматривает направление расходов или предоставление кредитов по бюджетной программе с учетом целей и заданий, определенных программными (стратегическими) документами, и реальных возможностей бюджета;

жесткой экономии бюджетных средств, который предусматривает принятие мер для планомерной минимизации расходов всех видов ресурсов с одновременным обеспечением надлежащего выполнения заданий бюджетной программы;

обоснованности расходов «от первой гривни», который предусматривает детальные расчеты в пределах кода экономической классификации расходов или классификации кредитования с учетом количественных и стоимостных факторов, влияющих на объем расходов и предоставления кредитов в плановом и следующих за плановым двух бюджетных периодах.

К количественным факторам относятся штатная численность работников, инвалидов, пенсионеров, количество бюджетных учреждений, оборудование, объем изготовленной продукции (предоставленных услуг) и т. п.

К стоимостным факторам относятся индексы потребительских цен и цен производителей, цены (тарифы) на товары (работы, услуги), размер прожиточного минимума и уровень его обеспечения, размеры минимальной заработной платы и должностного оклада работника 1-го тарифного разряда Единой тарифной сетки и т. п.

Отдельные факторы, влияющие на объем расходов и предоставления кредитов, ежегодно доводятся главными распорядителями до управлений финансов, остальные — определяются главным распорядителем самостоятельно с учетом отраслевых особенностей и подтверждаются соответствующими обоснованиями и расчетами.

2. Предельные объемы расходов на продукты питания, медикаменты и перевязочные материалы и на оплату коммунальных услуг и энергоносителей (в случае их доведения до главных распорядителей) не позволяется уменьшать.

3. Расчет объемов расходов и предоставление кредитов на плановый и следующие за плановым два бюджетных периода осуществляются с учетом, в частности:

1) нормативно-правовых актов, которые регулируют деятельность главного распорядителя в соответствующей отрасли (сфере деятельности);

2) обязательств, предусмотренных договорами;

3) норм и нормативов;

4) приоритетности расходов, учитывая реальные возможности бюджета;

5) периодичности выполнения отдельных бюджетных программ, а также отдельных мероприятий, которые осуществляются в пределах бюджетных программ;

6) результатов оценки эффективности бюджетных программ, проведенной с учетом методических рекомендаций об осуществлении оценки эффективности бюджетных программ;

7) необходимости уменьшения задолженности предыдущих бюджетных периодов и недопущения образования задолженности по обязательствам в плановом и следующих за плановым двух бюджетных периодах;

8) цен и тарифов текущего года на соответствующие товары (работы, услуги), закупку которых предусматривается осуществлять в пределах расходов.

4. Расчет объемов расходов и предоставление кредитов на плановый и следующие за плановым два бюджетных периода осуществляется по каждой бюджетной программе как по общему, так и по специальному фондам в разрезе кодов экономической классификации расходов бюджета или классификации кредитования бюджета.

Объем расходов или предоставления кредитов по бюджетной программе определяется как сумма средств по кодам экономической классификации расходов бюджета или классификации кредитования бюджета.

5. Объем предоставления кредитов на плановый и следующие за плановым два бюджетных периода определяется на основании нормативно-правовых актов, которыми предусмотрено предоставление таких кредитов, с учетом положений договоров (контрактов), договоров между главным распорядителем и заемщиком и т. п., и необходимости полного завершения начатых заемщиком работ (осуществления выплат), предусмотренных такими соглашениями (договорами) и в пределах предельных объемов и индикативных прогнозных показателей, доведенных управлением финансов главным распорядителям.

6. При определении объема расходов или предоставления кредитов по бюджетным программам, обеспечивающих реализацию инвестиционных программ (проектов), учитывается необходимость первоочередного обеспечения ресурсами инвестиционных программ (проектов), реализация которых началась в прошлых бюджетных периодах.

7. Объем капитальных расходов определяется, учитывая запланированный объем работ согласно проектно-сметной документации, степень строительной готовности объектов, количество имеющегося оборудования и предметов долгосрочного пользования и степень их физического и морального износа. Факторы, которые могут учитываться при определении объема капитальных расходов, главным распорядителем определяются самостоятельно с учетом отраслевых особенностей. Стоимость товаров (работ, услуг) должна обеспечивать рациональное и экономное использование бюджетных средств.

8. По результатам расчетов сумма расходов и/или предоставления кредитов общего фонда по всем бюджетным программам на соответствующий бюджетный период сравнивается с предельным объемом расходов и индикативными прогнозными показателями.

В случае, если рассчитанный объем расходов и/или предоставления кредитов общего фонда превышает предельный объем и индикативные прогнозные показатели, дополнительные расходы и/или предоставление кредитов (сумма превышения) включаются в Форму-3 при условии, что такие расходы нормативно-правовыми актами определены приоритетными.

9. Объем расходов и/или предоставления кредитов специального фонда определяется главным распорядителем самостоятельно в соответствии с нормативно-правовыми актами, которые предусматривают образование и использование специального фонда.

10. Расчет поступлений специального фонда осуществляется в соответствии с положениями пункта 17 Порядка составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений, утвержденного постановлением Кабинета Министров Украины от 28 февраля 2002 года № 228 (с изменениями).

Расчет поступлений специального фонда на плановый и следующие за плановым два бюджетных периода осуществляется с учетом фактических поступлений в предыдущем и текущем бюджетных периодах.

ІІІ. Порядок заполнения Формы-1

1. Форма-1 предназначена для приведения обобщенных показателей деятельности главного распорядителя и распределения предельного объема и индикативных прогнозных показателей по бюджетным программам.

2. В Форме-1 указываются цель деятельности главного распорядителя, которая направлена на реализацию заданий в соответствующей отрасли (сфере деятельности), показатели результата деятельности главного распорядителя; осуществляется распределение предельного объема и индикативных прогнозных показателей по бюджетным программам и ответственным исполнителям бюджетных программ.

Информация, указываемая в Форме-1, должна в полной мере характеризовать деятельность главного распорядителя, охватывать все отрасли (сферы деятельности), в которых он обеспечивает реализацию государственной политики, освещать наиболее общественно значимые результаты его деятельности и учитывать соответствующие показатели деятельности ответственных исполнителей, работа которых организуется и координируется соответствующим главным распорядителем.

3. В пункте 1 указывается код ведомственной классификации расходов и кредитования бюджета и наименование главного распорядителя.

4. В пункте 2 указывается цель деятельности главного распорядителя, которая определяет основное его назначение и роль в реализации государственной, региональной (местной) политики в соответствующей отрасли (сфере деятельности) и должна формироваться с учетом следующих критериев:

четкая формулировка и лаконичное изложение;

направленность на достижение определенного результата;

охват всех отраслей (сфер деятельности) деятельности главного распорядителя.

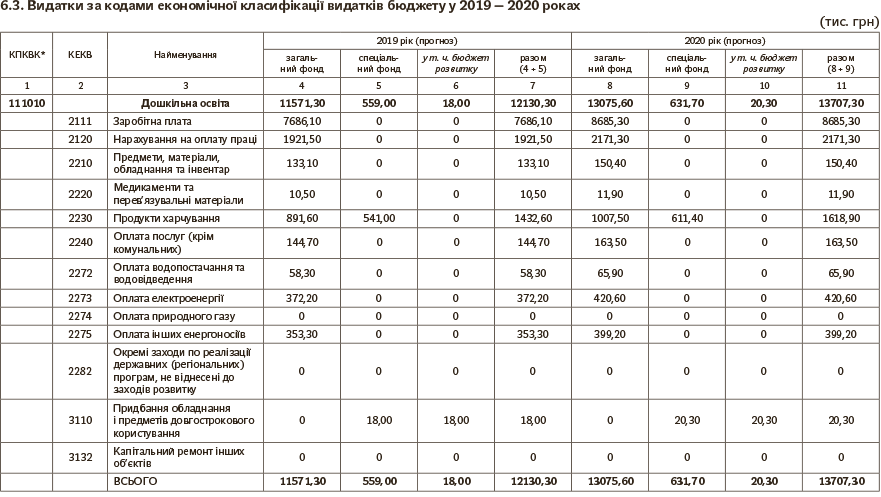

5. В пункте 3 указываются расходы и предоставление кредитов общего фонда по бюджетным программам и ответственным исполнителям бюджетных программ:

в графах 1 — 2 указываются код и наименование бюджетной программы;

в графе 3 — ответственный исполнитель бюджетной программы;

в графе 4 (отчет) — кассовые расходы или предоставление кредитов общего фонда в соответствии с отчетом за предыдущий бюджетный период;

в графе 5 (утверждено) — бюджетные ассигнования общего фонда, утвержденные росписью на текущий бюджетный период с учетом изменений;

в графах 6 — 8 (проект, прогноз) — распределение предельного объема расходов и индикативных прогнозных показателей.

6. В пункте 4 указываются расходы и предоставление кредитов специального фонда по бюджетным программам и ответственным исполнителям бюджетных программ:

в графах 1 — 2 указываются код и наименование бюджетной программы;

в графе 3 — ответственный исполнитель бюджетной программы;

в графе 4 (отчет) — кассовые расходы или предоставление кредитов специального фонда в соответствии с отчетом за предыдущий бюджетный период;

в графе 5 (утверждено) — бюджетные ассигнования специального фонда, утвержденные росписью на текущий бюджетный период с учетом изменений;

в графах 6 — 8 (проект, прогноз) — распределение предельного объема расходов и индикативных прогнозных показателей.

ІV. Порядок заполнения Формы-2

1. Форма-2 предназначена для приведения детальной информации с обоснованиями о показателях, предусмотренных по каждой бюджетной программе.

2. При заполнении Формы-2:

1) доходы и финансирование специального фонда приводятся соответственно по классификации доходов бюджета и классификации финансирования бюджета по типу долгового обязательства;

2) возврат кредитов в специальный фонд — по программной классификации расходов и кредитования бюджета в разрезе кодов классификации кредитования бюджета: 4120, 4220;

3) расходы — по кодам экономической классификации расходов бюджета: 2110, 2120, 2210, 2220, 2230, 2240, 2250, 2260, 2270, 2281, 2282, 2400, 2610, 2620, 2630, 2700, 2800, 3110, 3120, 3130, 3140, 3150, 3160, 3210, 3220, 3230, 3240; 9000;

4) предоставление кредитов из бюджета — по кодам классификации кредитования бюджета: 4110, 4210.

При этом по одной бюджетной программе предусматриваются или только расходы с дальнейшей их детализацией по кодам экономической классификации расходов бюджета, или только предоставление кредитов с дальнейшей их детализацией по классификации кредитования бюджета.

3. В пунктах 1, 2, 3 указываются соответственно код ведомственной классификации расходов, кредитования бюджета и наименование главного распорядителя, код и наименование ответственного исполнителя бюджетной программы, код и наименование бюджетной программы.

4. В пункте 4 указываются цель, сроки реализации и законодательные основания реализации бюджетной программы:

в подпункте 1 пункта 4 — цель бюджетной программы и сроки ее реализации;

в подпункте 2 пункта 4 — нормативно-правовые акты, которые являются основанием для реализации бюджетной программы.

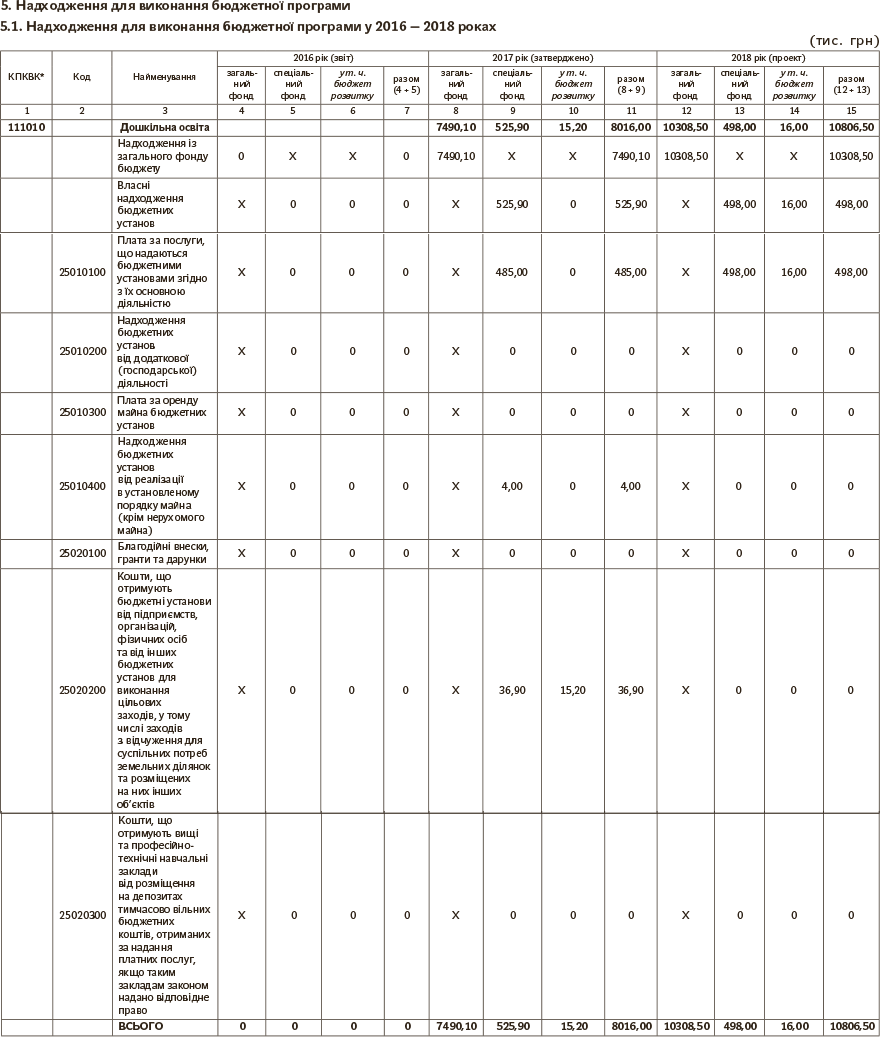

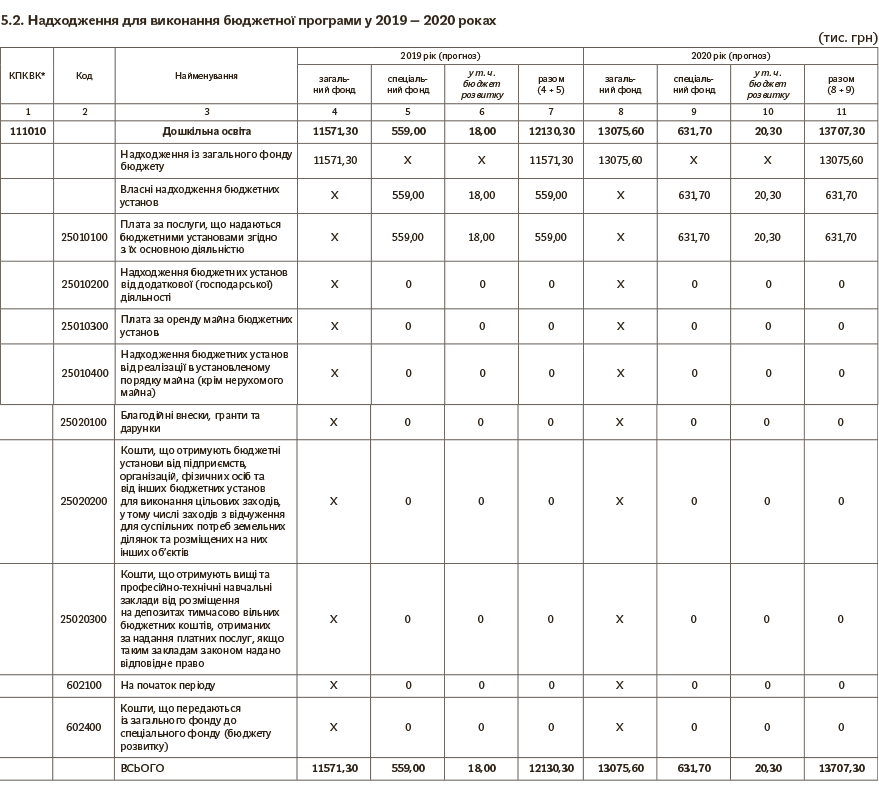

5. В пункте 5 указываются все поступления для выполнения бюджетной программы.

В строке «Поступления общего фонда бюджета» в графах 4, 8, 12 подпункта 1 пункта 5 и строке «Поступления общего фонда бюджета» в графах 4, 8 подпункта 2 пункта 5 проставляются показатели, приведенные в графах 4, 5, 6, 7, 8 пункта 3 Формы-1 в строке соответствующей бюджетной программы.

Показатели специального фонда указываются по каждому виду поступлений:

1) собственные поступления бюджетных учреждений:

плата за услуги, которые предоставляются бюджетными учреждениями согласно их основной деятельности (код классификации доходов бюджета 25010100);

поступление бюджетных учреждений от дополнительной (хозяйственной) деятельности (код классификации доходов бюджета 25010200);

плата за аренду имущества бюджетных учреждений (код классификации доходов бюджета 25010300);

поступление бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества) (код классификации доходов бюджета 25010400);

благотворительные взносы, гранты и подарки (код классификации доходов бюджета 25020100);

средства, которые получают бюджетные учреждения от предприятий, организаций, физических лиц и от других бюджетных учреждений для выполнения целевых мероприятий (код классификации доходов бюджета 25020200).

2) другие поступления специального фонда, определенные частью первой статьи 69-1 Бюджетного кодекса Украины;

3) возврат кредитов в бюджет, которые отражаются со знаком «-» (в разрезе классификации кредитования бюджета);

4) средства, которые передаются из общего фонда в специальный фонд (бюджет развития) (код классификации финансирования бюджета по типу долгового обязательства 602400).

Общий объем поступлений специального фонда за предыдущий бюджетный период (строка «ВСЕГО») рассчитывается как сумма всех вышеупомянутых поступлений и разницы между остатками бюджетных средств на начало бюджетного периода (код классификации финансирования бюджета по типу долгового обязательства 602100) и на конец бюджетного периода (код классификации финансирования бюджета по типу долгового обязательства 602200).

В графе 5 подпункта 1 пункта 5 (отчет) указываются поступления специального фонда для выполнения расходов в соответствии с отчетом за предыдущий бюджетный период.

В графе 9 подпункта 1 пункта 5 (утверждено) — поступления специального фонда для выполнения расходов на текущий бюджетный период.

В графе 13 подпункта 1 пункта 5 (проект) — поступления специального фонда для выполнения расходов на плановый бюджетный период.

В графах 5 и 9 подпункта 2 пункта 5 (прогноз) — поступления специального фонда для выполнения расходов на следующие за плановым два бюджетных периода.

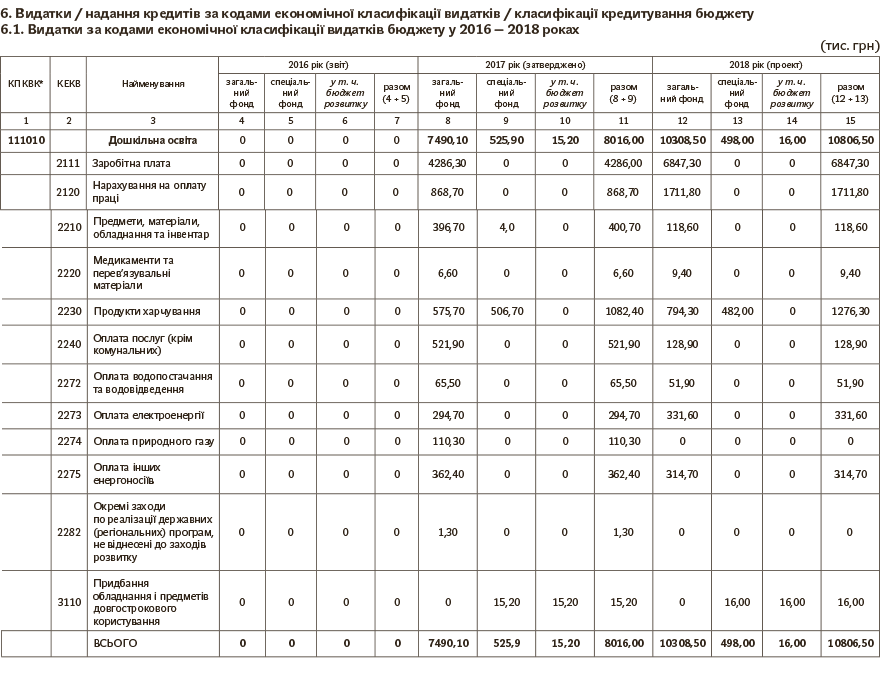

6. В пункте 6 указываются расходы (подпункт 1) или предоставление кредитов (подпункт 2) на плановый бюджетный период и расходы (подпункт 3) или предоставление кредитов (подпункт 4) на следующие за плановым два бюджетных периода по экономической классификации расходов бюджета или классификации кредитования бюджета:

в графе 4 подпункта 1 пункта 6 и графе 4 подпункта 2 пункта 6 (отчет) указываются кассовые расходы или предоставление кредитов общего фонда в соответствии с отчетом за предыдущий бюджетный период;

в графе 5 подпункта 1 пункта 6 и графе 5 подпункта 2 пункта 6 (отчет) — кассовые расходы или предоставление кредитов специального фонда в соответствии с отчетом за предыдущий бюджетный период;

в графе 8 подпункта 1 пункта 6 и графе 8 подпункта 2 пункта 6 (утверждено) — бюджетные ассигнования общего фонда, утвержденные росписью на текущий бюджетный период с учетом изменений;

в графе 9 подпункта 1 пункта 6 и графе 9 подпункта 2 пункта 6 (утверждено) — бюджетные ассигнования специального фонда, утвержденные росписью на текущий бюджетный период с учетом изменений;

в графе 12 подпункта 1 пункта 6 и графе 12 подпункта 2 пункта 6 (проект) — расходы или предоставление кредитов общего фонда на плановый бюджетный период, рассчитанные в соответствии с разделом ІІ этой Инструкции;

в графе 13 подпункта 1 пункта 6 и графе 13 подпункта 2 пункта 6 (проект) — расходы или предоставление кредитов специального фонда, которые предусматриваются на плановый бюджетный период, рассчитанные в соответствии с разделом ІІ этой Инструкции;

в графах 4 и 8 подпункта 3 пункта 6 и в графах 4 и 8 подпункта 4 пункта 6 (прогноз) — расходы или предоставление кредитов общего фонда на следующие за плановым два бюджетных периода, рассчитанные в соответствии с разделом ІІ этой Инструкции;

в графах 5 и 9 подпункта 3 пункта 6 и в графах 5 и 9 подпункта 4 пункта 6 (прогноз) — расходы или предоставление кредитов специального фонда на следующие за плановым два бюджетных периода, рассчитанные в соответствии с разделом ІІ этой Инструкции.

Показатели в строке «ВСЕГО» в графах 4, 8, 12 подпункта 1 пункта 6 и строке «ВСЕГО» в графах 4, 8, 12 подпункта 2 пункта 6 должны равняться показателям в графах 4, 5, 6 пункта 3 Формы-1 для соответствующей бюджетной программы и показателям в строке «ВСЕГО» в графах 4, 8, 12 подпункта 1 пункта 5 Формы-2.

Показатели в строке «ВСЕГО» в графах 4 и 8 подпункта 3 пункта 6 и строке «ВСЕГО» в графах 4 и 8 подпункта 4 пункта 6 должны равняться показателям в графах 7 и 8 пункта 3 Формы-1 для соответствующей бюджетной программы и показателям в строке «ВСЕГО» в графах 4 и 8 подпункта 2 пункта 5 Формы-2.

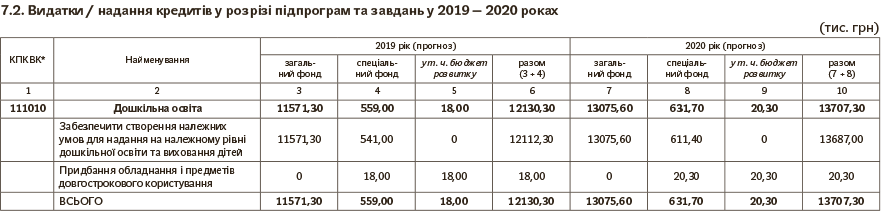

7. В пункте 7 указываются расходы/предоставление кредитов по бюджетной программе в разрезе подпрограмм и заданий по общему и специальному фондам:

В подпункте 1 пункта 7 указываются расходы или предоставление кредитов на плановый бюджетный период по бюджетной программе в разрезе подпрограмм и заданий:

в графе 3 (отчет) — кассовые расходы или предоставление кредитов общего фонда в соответствии с отчетом за предыдущий бюджетный период;

в графе 4 (отчет) — кассовые расходы или предоставление кредитов специального фонда в соответствии с отчетом за предыдущий бюджетный период;

в графе 5 (отчет) — кассовые расходы или предоставление кредитов бюджета развития в соответствии с отчетом за предыдущий бюджетный период;

в графе 7 (утверждено) — бюджетные ассигнования общего фонда на текущий бюджетный период, утвержденные росписью на текущий бюджетный период с учетом изменений;

в графе 8 (утверждено) — сметные назначения специального фонда на текущий бюджетный период с учетом изменений;

в графе 9 (утверждено) — сметные назначения бюджета развития на текущий бюджетный период с учетом изменений;

в графе 11 (проект) — расходы или предоставление кредитов общего фонда на плановый бюджетный период;

в графе 12 (проект) — расходы или предоставление кредитов специального фонда на плановый бюджетный период;

в графе 13 (проект) — расходы или предоставление кредитов бюджета развития на плановый бюджетный период.

Показатели в строке «ВСЕГО» в графах 3, 7, 11 подпункта 1 пункта 7 должны быть равны показателям в графах 4, 5, 6 пункта 3 Формы-1 для соответствующей бюджетной программы, показателям в строке «ВСЕГО» в графах 4, 8, 12 подпункта 1 пункта 5 Формы-2, а также показателям в строке «ВСЕГО» в графах 4, 8, 12 подпункта 1 пункта 6 или строке «ВСЕГО» в графах 4, 8, 12 подпункта 2 пункта 6 Формы-2.

В подпункте 2 пункта 7 указываются расходы или предоставление кредитов в следующих за плановым двух бюджетных периодах в разрезе подпрограмм и заданий:

в графах 3, 7 (прогноз) указываются расходы или предоставление кредитов общего фонда на следующие за плановым два бюджетных периода;

в графах 4, 8 (прогноз) — расходы или предоставление кредитов специального фонда на следующие за плановым два бюджетных периода;

в графах 5, 9 (прогноз) — расходы или предоставление кредитов бюджета развития на следующие за плановым два бюджетных периода.

Показатели в строке «ВСЕГО» в графах 3, 7 подпункта 2 пункта 7 должны быть равны показателям в графах 7, 8 пункта 3 Формы-1 для соответствующей бюджетной программы, показателям в строке «ВСЕГО» в графах 4, 8 подпункта 2 пункта 5 Формы-2, а также показателям в строке «ВСЕГО» в графах 4, 8 подпункта 3 пункта 6 или строке «ВСЕГО» в графах 4, 8 подпункта 4 пункта 6 Формы-2.

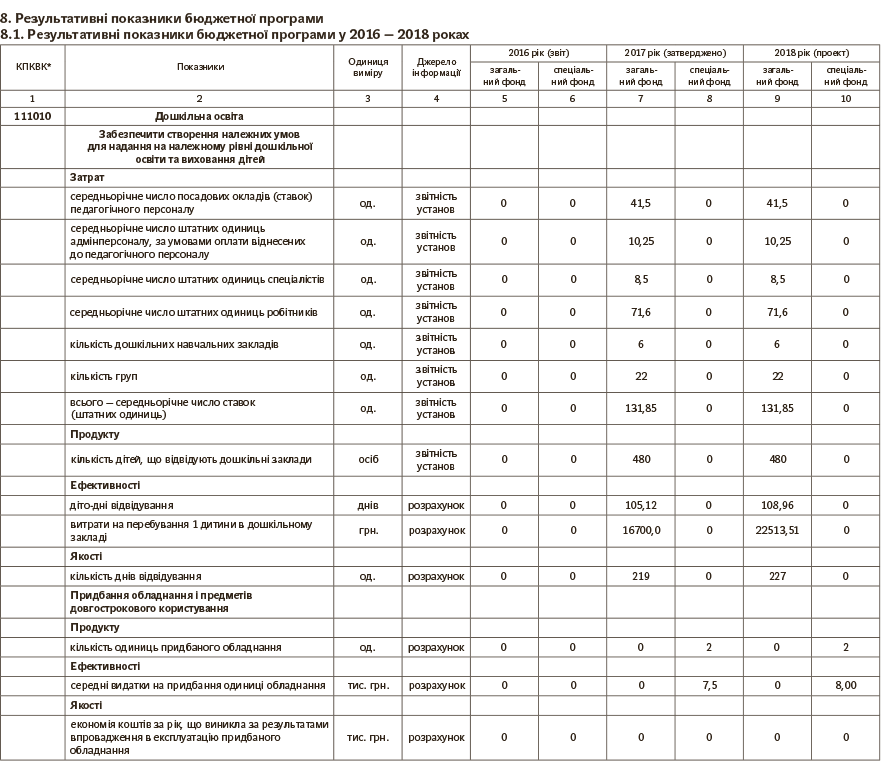

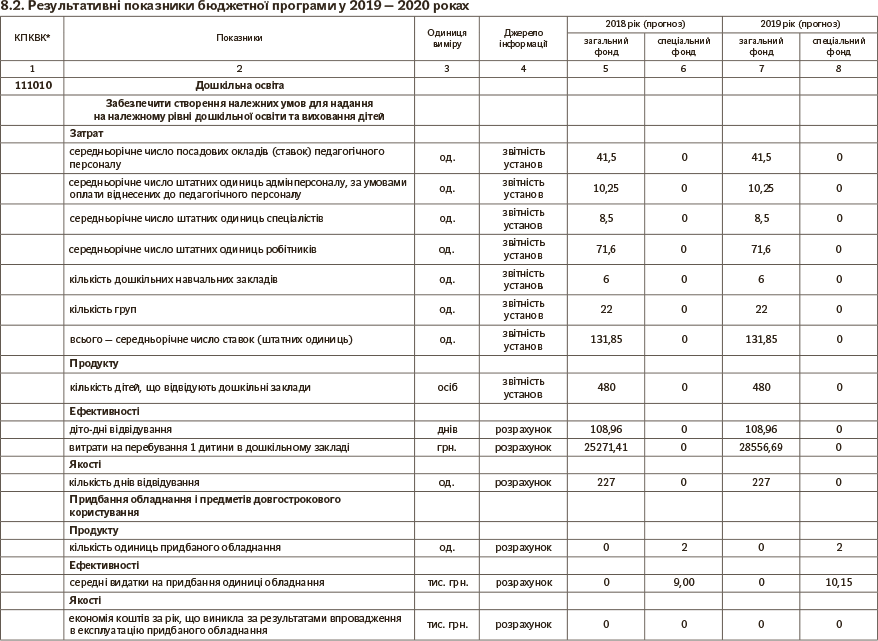

8. В пункте 8 указываются результативные показатели бюджетной программы (в разрезе подпрограмм и заданий) за предыдущий, текущий, на плановый и следующие за плановым два бюджетных периода.

Результативные показатели бюджетной программы определяются с соблюдением Общих требований к определению результативных показателей бюджетной программы, утвержденных приказом Министерства финансов Украины от 10 декабря 2010 года № 1536, зарегистрированных в Министерстве юстиции Украины 27 декабря 2010 года под № 1353/18648 (в редакции приказа Министерства финансов Украины от 15 июня 2015 года № 553), с учетом примерного перечня результативных показателей бюджетных программ, определенного Минфином.

Количество результативных показателей предопределяется спецификой бюджетной программы и должно удовлетворить требованиям анализа выполнения бюджетной программы, то есть главные распорядители применяют те результативные показатели, которые лучше всего характеризуют степень достижения поставленной цели и выполнения заданий бюджетной программы.

Количество результативных показателей по каждому направлению, как правило, не должно превышать четырех.

Для бюджетных программ, которые реализуются в течение нескольких лет, результативные показатели бюджетной программы не должны существенно изменяться по своему содержанию по сравнению с результативными показателями, предусмотренными паспортом соответствующей бюджетной программы на текущий год, при условии неизменности заданий бюджетной программы и направлений использования средств.

В графе «Источник информации» подпунктов 1 и 2 пункта 8 указываются наименования статистических сборников, отчетности и учета, которые ведутся главным распорядителем, других видов источников информации, которые подтверждают достоверность приведенных результативных показателей бюджетных программ.

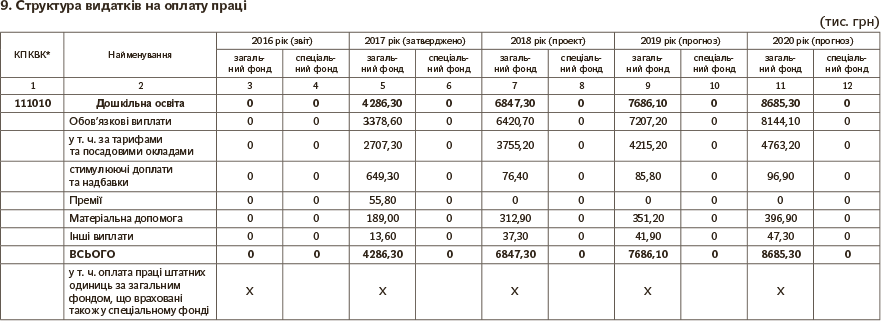

9. В пункте 9 указывается структура расходов на оплату труда за предыдущий, текущий, плановый и следующие за плановым два бюджетных периода.

В последней строке пункта 9 дополнительно указываются расходы на оплату труда штатных единиц по общему фонду, которые учтены также в специальном фонде.

10. В пункте 10 указывается численность работников, занятых в бюджетных учреждениях, в разрезе перечня категорий работников согласно штатному расписанию и фактически занятым должностям:

в графах 3, 5, 7, 9 указывается количество утвержденных штатных единиц в штатных расписаниях;

в графах 4, 6, 8, 10 — количество фактически занятых штатных единиц в предыдущем бюджетном периоде, а в текущем бюджетном периоде — по состоянию на последнюю отчетную дату перед разработкой бюджетного запроса;

в графах 11-16 — численность работников бюджетных учреждений на плановый и следующие за плановым два бюджетных периода.

Количество штатных единиц и фактически занятых должностей, которые содержатся за счет расходов общего фонда или специального фонда, указывается отдельно. В случае, если согласно действующему законодательству работники, получающие основную заработную плату за счет общего фонда, получают дополнительную заработную плату из специального фонда или работают по совместительству в подразделении, которое содержится из специального фонда, численность таких работников проставляется и по общему, и по специальному фондам, а также дополнительно в последней строке «штатные единицы по общему фонду, которые учтены в специальном фонде», в графах 5, 6, 9, 10, 12, 14 и 16.

Показатели численности должны согласоваться с соответствующими показателями расходов в подпунктах 1, 3 пункта 6 и пункте 9.

11. В пункте 11 указываются местные программы, которые выполняются в пределах расходов, предусмотренных в плановом (подпункт 1) и следующих за плановым двух бюджетных периодах (подпункт 2):

в графе 2 подпункта 1 пункта 11 и графе 2 подпункта 2 пункта 11 указываются код и название местной программы;

в графе 3 подпункта 1 пункта 11 и графе 3 подпункта 2 пункта 11 — нормативно-правовой акт, которым утверждена местная программа;

в графе 4 подпункта 1 пункта 11 и графе 4 подпункта 2 пункта 11 — короткое содержание мероприятий, которые выполняются по местной программе.

Показатели в строке «ВСЕГО» в графах 5-10 подпункта 1 пункта 11 не должны превышать соответствующие показатели в графах 4, 5, 8, 9, 12 и 13 подпункта 1 пункта 6.

Показатели в строке «ВСЕГО» в графах 5-8 подпункта 2 пункта 11 не должны превышать соответствующие показатели в графах 4, 5, 8, 9 подпункта 3 пункта 6.

12. В пункте 12 указываются инвестиционные проекты, которые выполняются в пределах бюджетной программы, объемы и источники финансирования инвестиционных проектов в разрезе подпрограмм в плановом (подпункт 1) и следующих за плановым двух бюджетных периодах (подпункт 2):

в графах 3, 6, 9 подпункта 1 пункта 12 указываются объемы источников финансирования инвестиционных проектов общего фонда в отчетном, текущем и плановом годах;

в графах 4, 7, 10 подпункта 1 пункта 12 указываются объемы источников финансирования инвестиционных проектов специального фонда в отчетном, текущем и плановом годах;

в графах 3, 6, 9 подпункта 2 пункта 12 указываются объемы источников финансирования инвестиционных проектов общего фонда в следующих за плановым двух бюджетных периодах;

в графах 4, 7, 10 подпункта 2 пункта 12 указываются объемы источников финансирования инвестиционных проектов специального фонда в следующих за плановым двух бюджетных периодах.

13. В пункте 13 указывается анализ результатов, достигнутых в результате использования средств общего фонда в предыдущем бюджетном периоде, ожидаемые результаты в текущем бюджетном периоде и обоснования необходимости предусмотрения расходов или предоставления кредитов на плановый и следующие за плановым два бюджетных периода.

14. В пункте 14 указывается анализ управления обязательствами в предыдущем и текущем бюджетных периодах.

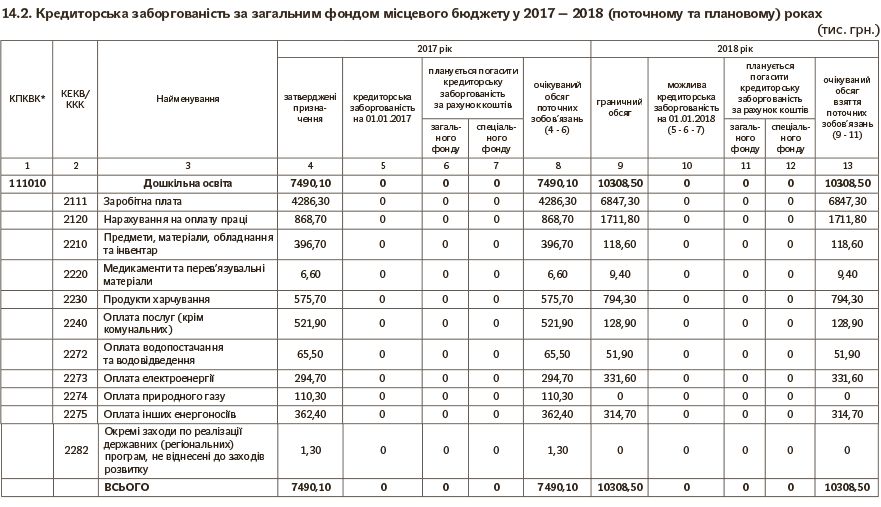

В подпунктах 1 и 2 пункта 14 указывается кредиторская задолженность по общему фонду за предыдущий бюджетный период, а также возможная кредиторская задолженность по общему фонду на конец текущего бюджетного периода:

в графе 4 подпункта 1 пункта 14 — бюджетные ассигнования, утвержденные росписью за предыдущий бюджетный период с учетом всех внесенных изменений в роспись;

в графе 5 подпункта 1 пункта 14 — кассовые расходы или предоставление кредитов общего фонда в соответствии с отчетом за предыдущий бюджетный период. Эти показатели должны отвечать показателям, приведенным в графе 4 подпункта 1 пункта 6 или в графе 4 подпункта 2 пункта 6;

в графах 6 и 7 подпункта 1 пункта 14 — кредиторская задолженность общего фонда на начало и конец предыдущего бюджетного периода в соответствии с отчетом за предыдущий бюджетный период;

в графе 8 подпункта 1 пункта 14 — изменение кредиторской задолженности общего фонда в течение предыдущего бюджетного периода;

в графах 9 и 10 подпункта 1 пункта 14 — кредиторская задолженность, которая в предыдущем бюджетном периоде погашена за счет средств общего и специального фондов соответственно;

в графе 11 подпункта 1 пункта 14 — бюджетные обязательства, в том числе погашенные (кассовые расходы) и непогашенные (кредиторская задолженность на конец предыдущего бюджетного периода).

Графы 4, 5, 9 подпункта 2 пункта 14 должны отвечать:

графа 4 подпункта 2 пункта 14 — графе 8 подпункта 1 пункта 6 (бюджетные ассигнования, утвержденные росписью на текущий бюджетный период);

графа 5 подпункта 2 пункта 14 — графе 6 подпункта 1 пункта 14 (кредиторская задолженность общего фонда на конец предыдущего бюджетного периода в соответствии с отчетом за предыдущий бюджетный период);

графа 9 подпункта 2 пункта 14 — графе 12 подпункта 1 пункта 6 (расходы бюджета на плановый бюджетный период).

В графах 6, 7, 9, 10 подпункта 2 пункта 14 указывается сумма кредиторской задолженности, которую в текущем и плановом бюджетных периодах планируется погасить за счет средств общего и специального фондов соответственно.

В графах 8 и 13 подпункта 2 пункта 14 указывается расчет ожидаемых обязательств по расходам (разница между утвержденными назначениями на текущий бюджетный период (объемом расходов на плановый бюджетный период) и кредиторской задолженностью на начало соответствующего бюджетного периода).

Приведенная в подпунктах 1 и 2 пункта 14 информация предназначена для осуществления анализа эффективности управления главным распорядителем своими обязательствами в предыдущем, текущем и на плановые бюджетные периоды по общему фонду в разрезе экономической классификации расходов бюджета (кассовые расходы, состояние погашения кредиторской задолженности общего фонда, тенденция относительно изменений задолженности по заработной плате и мероприятия по приведению сети и численности в соответствие с предусмотренными ассигнованиями), а также разработки мероприятий по приведению своих обязательств на плановый бюджетный период в соответствие с объемами расходов на плановый бюджетный период.

В подпункте 3 пункта 14 указывается дебиторская задолженность общего фонда за предыдущий бюджетный период, а также ожидаемая дебиторская задолженность общего фонда на конец текущего бюджетного периода:

в графе 4 подпункта 3 пункта 14 — бюджетные ассигнования, утвержденные росписью за предыдущий бюджетный период с учетом всех внесенных изменений в роспись;

в графе 5 подпункта 3 пункта 14 — кассовые расходы или предоставление кредитов в соответствии с отчетом за предыдущий бюджетный период;

в графах 6 и 7 подпункта 3 пункта 14 — дебиторская задолженность общего фонда на начало и конец предыдущего бюджетного периода в соответствии с отчетом за предыдущий бюджетный период;

в графе 8 подпункта 3 пункта 14 — ожидаемая дебиторская задолженность общего фонда на конец планового бюджетного периода;

в графах 9 и 10 подпункта 3 пункта 14 — причины возникновения дебиторской задолженности общего фонда и принятые меры относительно ее погашения соответственно.

В подпункте 4 пункта 14 указываются нормативно-правовые акты, которые являются основанием для выполнения бюджетной программы и которые не обеспечены предельным объемом:

в графе 2 подпункта 4 пункта 14 указываются название, номер и дата нормативно-правового акта;

в графе 3 подпункта 4 пункта 14 — соответствующие статьи (пункты) нормативно-правового акта;

в графе 4 подпункта 4 пункта 14 — объем расходов или предоставления кредитов, необходимый для выполнения статей (пунктов) нормативно-правового акта;

в графе 5 подпункта 4 пункта 14 — объем расходов или предоставления кредитов, учтенный в предельном объеме;

в графе 6 подпункта 4 пункта 14 — объем расходов или предоставления кредитов, не обеспеченный предельным объемом;

в графе 7 подпункта 4 пункта 14 — меры, которые необходимо принять для обеспечения выполнения статьи (пункта) нормативно-правового акта в пределах предельного объема.

В подпункте 5 пункта 14 указываются конкретные предложения к мероприятиям по упорядочиванию обязательств общего фонда в плановом бюджетном периоде с определением сроков их проведения и расчетами о результатах внедрения этих мероприятий, а также пояснения об управлении обязательствами общего фонда в предыдущем и текущем бюджетных периодах.

15. В пункте 15 указываются:

основные подходы к расчету собственных поступлений бюджетных учреждений на плановый и следующие за плановым два бюджетных периода;

основные подходы к расчету прочих поступлений специального фонда, включая средства, которые привлекаются государством для реализации инвестиционных программ (проектов) и от возврата кредитов в бюджет;

нормативно-правовые акты со ссылкой на конкретные статьи (пункты), которыми предоставлены полномочия на получение собственных поступлений бюджетных учреждений и прочих поступлений специального фонда, включая средства, привлекающиеся государством для реализации инвестиционных программ (проектов) и от возврата кредитов в бюджет, и определено направление их использования;

пояснение источников образования поступлений специального фонда и основные направления их использования;

анализ результатов, достигнутых в результате использования средств специального фонда в предыдущем бюджетном периоде, и ожидаемые результаты в текущем бюджетном периоде;

показатели, которые характеризуют объем расходов или предоставления кредитов специального фонда на плановый и следующие за плановым два бюджетных периода (сеть, штаты, контингенты, обслуживающиеся специальными подразделениями бюджетных учреждений за счет собственных поступлений и т. п., — по сравнению с отчетом за предыдущий бюджетный период и планом на текущий бюджетный период).

Информация, приведенная в Форме-2, используется для формирования паспорта бюджетной программы в соответствии с положениями приказа Министерства финансов Украины от 26 августа 2014 года № 836 «О некоторых вопросах внедрения программно-целевого метода составления и выполнения местных бюджетов», зарегистрированного в Министерстве юстиции Украины 10 сентября 2014 года под № 1103/25880.

V. Порядок заполнения Формы-3

1. Форма-3 предназначена для представления и обоснования предложений о дополнительных текущих и капитальных расходах и/или предоставления кредитов на плановый и следующие за плановым два бюджетных периода и заполняется только после заполнения Формы-1 и Формы-2 в случае, если расходы, которые рассчитаны исходя из приоритетности и обоснованности потребностей, превышают предельный объем и индикативные прогнозные показатели.

2. Предложения главного распорядителя о дополнительных расходах и предоставлении кредитов рассматриваются управлением финансов в пределах баланса бюджета.

3. В пункте 1 указываются код ведомственной классификации расходов и кредитования бюджета и наименование главного распорядителя.

4. В пункте 2 указываются дополнительные средства на текущие и капитальные расходы и информация об изменениях результативных показателей бюджетной программы в плановом и следующих за плановым двух бюджетных периодах в случае предусмотрения дополнительных средств, а также возможные последствия, в случае, если дополнительные средства не будут предусмотрены, и альтернативные меры, которые необходимо принять для обеспечения выполнения бюджетной программы.

Подпункты 1 и 2 пункта 2 заполняются по каждой бюджетной программе.

В первой таблице подпункта 1 пункта 2 указываются дополнительные расходы на плановый бюджетный период (в разрезе кодов экономической классификации расходов бюджета или классификации кредитования бюджета).

В графе 6 первой таблицы подпункта 1 пункта 2 указывается сумма увеличения объема расходов, которая не может превышать сумму, указанную в строке «ВСЕГО» в графе 6 подпункта 4 пункта 14 Формы-2, по соответствующим бюджетным программам.

В графе 7 первой таблицы подпункта 1 пункта 2 указывается обоснование необходимости и расчеты дополнительных расходов общего фонда на плановый бюджетный период, а также предоставляется информация о принятых главным распорядителем мер по экономии бюджетных средств.

В графах 3, 4, 5 второй таблицы подпункта 1 пункта 2 указываются наименования результативных показателей бюджетной программы (показателей продукта и эффективности), их единицы измерения и соответствующий источник информации, которые должны отвечать графам 2, 3, 4 подпункта 1 пункта 8 Формы-2.

В графе 6 второй таблицы подпункта 1 пункта 2 указываются результативные показатели, которые предусматривается достичь в плановом бюджетном периоде в пределах объема расходов.

В графе 7 второй таблицы подпункта 1 пункта 2 указываются изменения (увеличение/уменьшение) указанных результативных показателей в случае предусмотрения дополнительных средств в плановом бюджетном периоде.

В первой таблице подпункта 2 пункта 2 указываются дополнительные расходы или предоставление кредитов на следующие за плановым два бюджетных периода (в разрезе кодов экономической классификации расходов бюджета или классификации кредитования бюджета).

В графах 4 и 6 первой таблицы подпункта 2 пункта 2 указывается сумма увеличения индикативных прогнозных показателей.

В графе 7 первой таблицы подпункта 2 пункта 2 указываются обоснование необходимости и расчеты дополнительных расходов общего фонда на следующие за плановым два бюджетных периода.

В графах 3, 4, 5 второй таблицы подпункта 2 пункта 2 указываются результативные показатели продукта и эффективности, характеризующие выполнение бюджетной программы в следующих за плановым двух бюджетных периодах, их единицы измерения и соответствующий источник информации, которые должны отвечать графам 2, 3, 4 подпункта 2 пункта 8 Формы-2.

В графах 6 и 8 второй таблицы подпункта 2 пункта 2 указываются результативные показатели, которые предусматривается достичь в следующих за плановым двух бюджетных периодах в пределах индикативных прогнозных показателей на соответствующий бюджетный период.

В графах 7 и 9 второй таблицы подпункта 2 пункта 2 указываются изменения (увеличение/уменьшение) отмеченных результативных показателей в случае выделения дополнительных расходов в соответствующих бюджетных периодах.

В последней строке «ВСЕГО» подпунктов 1 и 2 пункта 2 указывается общая сумма дополнительных средств по всем бюджетным программам.

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Приказ № 648 — приказ Министерства финансов Украины «Об утверждении типовых форм бюджетных запросов для формирования местных бюджетов» от 17.07.2015 г. № 648.

Приказ № 687 — приказ Министерства финансов Украины «Об утверждении Инструкции по подготовке бюджетных запросов» от 06.06.2012 г. № 687.