Основные правила приобретения иностранной валюты

Все юридические лица приобретают иностранную валюту через уполномоченные банки и другие финансовые учреждения, получившие лицензию НБУ на торговлю иностранной валютой, исключительно на МВРУ. При этом для бюджетных учреждений нет никаких исключений в этом вопросе. То есть приобрести иностранную валюту в обменном пункте учреждение, как и другое юридическое лицо, не имеет права. К тому же учреждения при осуществлении операций с валютой должны учитывать требования Декрета № 15-93, Инструкции № 492, Положения № 281, а также Порядка № 1407.

В первую очередь выясним, для каких операций разрешено приобретать иностранную валюту? Такие «валютные потребности» достаточно строги и определены в пп. 10 — 12 разд. I Положения № 281. Для наглядности приведем их в таблице.

Операции, для которых разрешено приобретать иностранную валюту

| Текущие торговые операции | Текущие неторговые операции | Валютные операции, связанные с движением капитала |

| — расчеты за экспорт и импорт товара без отсрочки платежа или с отсрочкой, которая в соответствии с договором не превышает сроки, установленные законодательством Украины для осуществления таких расчетов | — переводы по оплате труда, выплате стипендий, пенсий, алиментов, государственной помощи, материальной помощи, помощи родственников, благотворительной и гуманитарной помощи, выплат и компенсаций, включая выплаты по возмещению вреда, причиненного рабочим вследствие увечья, профессионального заболевания или другого повреждения здоровья, которые связаны с выполнением ими трудовых обязанностей, жертвам политических репрессий, жертвам нацистских преследований, членам их семей и наследникам, возмещение по страховым случаям, премий, призов, унаследованных средств, средств по договорам дарения, средств, сбереженных на счетах, и прибыли по ним | — предоставление и получение резидентами финансовых кредитов и займов |

| — расчеты на территории Украины между резидентами — субъектами хозяйствования за товар на основании индивидуальной лицензии Национального банка | — выплаты на основании приговоров, решений, постановлений и постановлений судебных, следственных и других правоохранительных органов | — операции, связанные с выполнением обязательств по гарантиям, поручительству и залогу |

| — оплата расходов, связанных со смертью граждан (транспортные расходы и расходы на погребение) | — операции, связанные с выполнением обязательств по лизингу | |

| — оплата расходов иностранным судебным, следственным, арбитражным, нотариальным и другим полномочным органам (в том числе уплата налогов, сборов и других обязательных платежей), расходов иностранных адвокатов | — операции, связанные с выполнением обязательств по факторингу | |

| — оплата сборов (пошлины) за действия, связанные с охраной прав на объекты права интеллектуальной собственности, включая оплату услуг, предоставляемых патентными ведомствами других стран, и услуг патентных поверенных за рубежом | — осуществление иностранных инвестиций в Украину | |

| — оплата за счет средств физических лиц расходов на лечение в медицинских заведениях другого государства, а также оплата расходов на транспортировку больных | — осуществление резидентами прямых инвестиций за пределы Украины | |

| — оплата за счет средств физических лиц расходов на обучение и стажировку в учебных заведениях другого государства, расходов на проведение тестов, экзаменов и т. п. | — осуществление резидентами портфельных инвестиций за пределы Украины | |

| — оплата физическими лицами участия в международных симпозиумах, семинарах, конференциях, конгрессах, выставках, ярмарках, культурных и спортивных мероприятиях, а также других международных встречах, которые проходят на территориях иностранных стран | — выплата прибылей, доходов и других средств, полученных иностранными инвесторами от инвестиционной деятельности в Украине | |

| — оплата расходов физических лиц на приобретение литературы и подписных изданий, выдаваемых за рубежом | — операции с ценными бумагами, размещение средств на вкладных (депозитных) счетах | |

| — оплата расходов, связанных с командировкой за границу | — операции, связанные с экспортом и импортом товаров, расчеты по которым в соответствии с договором предусматривают предоставление и получение отсрочки платежа или кредитование (аванс, предварительная оплата) на срок, превышающий установленный законодательством Украины | |

| — платежи в связи с принятием наследства | — международные переводы по соглашениям, связанным с накоплением пенсионных активов | |

| — перечисление на содержание дипломатических представительств, консульских учреждений Украины за рубежом и иностранных государств в Украине, представительств международных и иностранных организаций, представительств иностранных банков и представительств юридических лиц, не занимающихся предпринимательской деятельностью | — другие валютные операции, которые не являются текущими | |

| — переводы по оплате авторских гонораров, премий, призов и других выплат за использование объектов права интеллектуальной собственности физических лиц | ||

| — оплата физическими лицами услуг по договорам (страховым полисам, свидетельствам, сертификатам) страхования жизни, заключенным с нерезидентами, при наличии индивидуальной лицензии Национального банка | ||

| — оплата физическими лицами продукции, работ, услуг, прав интеллектуальной собственности, приобретаемых у нерезидентов за рубежом для собственного потребления | ||

| — перечисление физическими лицами в случае выезда за границу на постоянное местожительство | ||

| — выполнение обязательств по заключенным договорам с юридическими лицами — нерезидентами относительно возмещения расходов, осуществленных ими в пользу физических лиц — резидентов, которые временно находятся за пределами Украины, как оплата труда или других расходов, связанных с выполнением ими профессиональных обязанностей | ||

| — оплата вступительных, членских взносов в международные организации или других юридических лиц — нерезидентов |

Как мы отмечали, бюджетные учреждения приобретают безналичную иностранную валюту через уполномоченные банки, но документы для осуществления таких операций они все равно подают в орган Казначейства.

Основные требования к правилам подачи таких документов, а также их перечень определены в разд. XIII Порядка № 1407 (для учреждений, финансируемых из государственного бюджета) и в разд. 11 Порядка № 938 (для учреждений, финансируемых из местного бюджета). Далее рассмотрим, какие именно документы следует подавать в Казначейство.

Какие документы подают в Казначейство

В соответствии с Порядком № 1407 правила приобретения валюты распорядителями зависят от того, есть ли в наличии на валютном счете Казначейства необходимая сумма средств в иностранной валюте.

Ситуация 1. В случае наличия необходимой суммы средств в иностранной валюте и остатков открытых ассигнований распорядитель подает в Казначейство такие документы:

1) заявку-поручение на осуществление расходов в иностранной валюте по форме согласно приложению 38 к Порядку № 1407, в которой указывают:

— наименование распорядителя бюджетных средств;

— номер регистрационного/специального регистрационного счета;

— сумму и название иностранной валюты;

— цель использования валюты;

— номер валютного счета учреждения, на который необходимо перечислить валюту.

Подписывают заявку руководитель и главный бухгалтер учреждения;

2) подтверждающие документы. Перечень таких документов зависит от операций, для которых приобретают иностранную валюту. Это могут быть договоры, заключенные с нерезидентами, акты приема-передачи, приглашения, расчет командировочных расходов и т. п.;

3) реестры бюджетных обязательств и бюджетных финансовых обязательств;

4) платежное поручение на перечисление с регистрационного счета гривневого эквивалента перечисленных средств в иностранной валюте;

5) расчет приобретения иностранной валюты. Кстати, о таком документе в разд. XIII Порядка № 1407 нет никакого упоминания. Вместе с тем о необходимости подачи такого расчета упоминается в Методических рекомендациях относительно перечня подтверждающих документов для регистрации бюджетных обязательств, бюджетных финансовых обязательств и проведения платежей, утвержденных приказом Государственной казначейской службы от 14.06.2018 г. № 204.

Получив от учреждения указанные документы, в свою очередь Казначейство, исходя из имеющихся средств на валютном счете Казначейства, принимает решение о перечислении средств с валютного счета на счет учреждения, открытый в учреждении банка.

После чего Казначейство готовит платежный документ на перечисление средств в иностранной валюте со счета Казначейства на валютный счет бюджетного учреждения, указанный в заявке-поручении. При этом гривневый эквивалент перечисленной валюты в тот же день на основании предоставленных реестров бюджетных обязательств и бюджетных финансовых обязательств и платежного поручения перечисляют (списывают) с регистрационного счета бюджетного учреждения.

Ситуация 2. Такая ситуация возникает в случае, когда средств в иностранной валюте недостаточно на валютном счете Казначейства. Тогда последнее приобретает необходимую сумму валюты непосредственно для бюджетного учреждения.

В таком случае распорядитель подает в Казначейство такие документы:

1) заявку-поручение на обеспечение иностранной валютой по форме согласно приложению 24 к Порядку № 1407, в которой указывают:

— наименование распорядителя бюджетных средств;

— номер текущего счета, открытого в учреждении банка;

— сумму и название иностранной валюты;

— цель использования валюты;

— номер валютного счета учреждения, на который необходимо перечислить валюту;

— срок использования валюты по назначению (в банковских днях);

— гривневый эквивалент, который перечислен на счет Казначейства (сумма и номер счета);

— сумму средств, перечисленных на счет Казначейства (сумма и номер счета) для оплаты учреждению банка за приобретение валюты.

Подписывают заявку руководитель и главный бухгалтер учреждения;

2) подтверждающие документы. Перечень таких документов зависит от операций, для которых приобретают иностранную валюту. Это могут быть договоры, заключенные с нерезидентами, акты приема-передачи, приглашения, расчет командировочных расходов и т. п.;

3) реестры бюджетных обязательств и бюджетных финансовых обязательств;

4) платежное поручение на перечисление средств с соответствующих счетов в национальной валюте для покупки иностранной валюты на МВРУ;

5) расчет приобретения иностранной валюты. Для этой ситуации в расчет следует включить не только количество национальной валюты, необходимой для покупки иностранной валюты, но и валюты для оплаты комиссионного вознаграждения учреждению банка за приобретение валюты.

Конечно, второй вариант несколько сложнее, поскольку занимает больше времени и требует дополнительных расходов на уплату комиссионного вознаграждения банка за предоставленные услуги по покупке иностранной валюты.

Имейте в виду: такой механизм приобретения валюты касается распорядителей государственного бюджета, то есть тех учреждений, на которых распространяется действие Порядка № 1407.

Распорядители местного бюджета подают в органы Казначейства платежные поручения на перечисление бюджетных средств в национальной валюте с соответствующих счетов на счета, открытые на имя распорядителей бюджетных средств в учреждениях банков, для покупки иностранной валюты на МВРУ. Напомним, что эти требования определены в разд. 11 Порядка № 938.

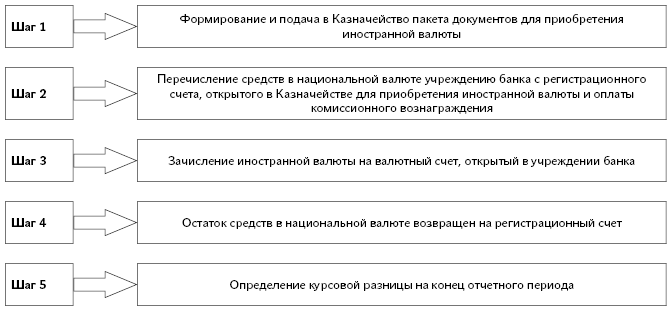

Далее подробно рассмотрим, как происходит процесс приобретения иностранной валюты (см. рисунок) и одновременно выясним порядок отражения таких операций в бухгалтерском учете.

Приобретение иностранной валюты

Приобретение иностранной валюты: основные шаги

Шаг 1. Формирование и подача в Казначейство документов для покупки иностранной валюты.

Общие требования к перечню документов, которые необходимо подать учреждению в Казначейство для приобретения иностранной валюты, определены в разд. XIII Порядка № 1407, разд. 11 Порядка № 938 и рассмотрены выше.

Отметим, что именно на этом этапе бухгалтеру необходимо определить сумму средств в национальной валюте, которая необходима для покупки иностранной валюты. Как рассчитать сумму гривень, необходимую для покупки валюты?

Для этого бухгалтеру достаточно лишь знать:

— точное количество иностранной валюты, которую необходимо купить;

— ориентировочный максимальный курс гривни к иностранной валюте, а также

— сумму комиссионного вознаграждения банка.

Например, для такого расчета можно применять такую формулу:

∑грн. = ∑инв. х Кmax х (100 % + Скб) : 100 %,

где ∑грн. — общая сумма гривень, необходимая для приобретения иностранной валюты;

∑инв. — количество иностранной валюты, которую предусмотрено приобрести;

Кmax — ориентировочный максимальный курс покупки иностранной валюты;

Скб — ставка комиссии банка в процентах.

Рассмотрим пример.

Пример. Бюджетному учреждению для расчетов с нерезидентом за поставленный товар необходимо приобрести 5000 $. Максимальный курс, по которому планируется приобрести инвалюту, — 28 грн./$.

Допустим, что комиссия банка составляет 0,5 % суммы покупки.

Таким образом, общая сумма гривень, которую следует перечислить для приобретения 5000 $, равна: 5000 $ х 28 грн./$ х (100 % + + 0,5 %) : 100 % = 140700 грн.

Шаг 2. Перечисление средств для приобретения иностранной валюты с регистрационного счета учреждения.

На этом этапе Казначейство осуществляет перечисление средств в национальной валюте учреждению банка с регистрационного счета, открытого на имя учреждения в Казначействе, для приобретения иностранной валюты и оплаты комиссионного вознаграждения.

В свою очередь, требования к зачислению и использованию таких средств банками урегулированы постановлением № 410.

Так, средства с регистрационного счета учреждения, открытого в Казначействе, банк зачисляет на отдельный аналитический счет балансового счета 2900 «Кредиторская задолженность по операциям по купле-продаже иностранной валюты, банковских и драгоценных металлов для клиентов банка» (далее — счет 2900). Но имейте в виду: перечисление средств для покупки иностранной валюты с этого счета банк осуществляет не ранее следующего операционного дня со дня зачисления гривень на этот счет.

Отметим, что банк перечисляет на счет 2900 такой объем средств в гривнях, который является достаточным для осуществления операций по покупке объема иностранной валюты, указанного в заявлении, перечисленного по курсу гривни к иностранной валюте в день зачисления средств в гривнях на счет 2900. Но для такого расчета банк применяет курс, который не ниже официального курса гривни к иностранной валюте, установленный НБУ на этот день. Кстати, такие правила определены в п.п. 11 п. 6 постановления № 410.

Естественно, курс иностранной валюты в день осуществления операции по ее покупке может измениться. В таком случае уполномоченному банку разрешено дополнительно зачислять средства в гривнях на счет 2900 в сумме, не достающей для выполнения заявления клиента о покупке иностранной валюты. Если клиент не имеет возможности перечислить дополнительную сумму гривень на покупку иностранной валюты и согласен на приобретение меньшей суммы иностранной валюты, то банк осуществляет покупку иностранной валюты на сумму, меньшую, чем указана в заявлении о покупке иностранной валюты.

Шаг 3. Зачисление иностранной валюты на текущий валютный счет, открытый в учреждении банка.

Для правильного учета иностранной валюты, зачисленной на валютный счет, учреждение должно учитывать не только требования уже упомянутых нормативно-правовых актов, но и нормы НП(С)БУ 130. Также требования этого стандарта распространяются и на дальнейшие операции с иностранной валютой.

Так, приобретенную иностранную валюту банк зачисляет на валютный счет учреждения. При этом стоимость валюты учреждения отражают в национальной валюте путем перерасчета суммы иностранной валюты с применением валютного курса, действовавшего на начало дня даты такого зачисления (п. 1 разд. II НП(С)БУ 130). Кстати, под валютным курсом в стандарте понимают официальный курс НБУ гривни к иностранной валюте. Основные правила установления и использования такого курса в настоящее время определены Положением об установлении официального курса гривни к иностранным валютам и курса банковских металлов и расчета справочного значения курса гривни к доллару США, утвержденным постановлением Правления НБУ от 19.07.2018 г. № 80 (ср. ).

Таким образом, стоимость приобретенной иностранной валюты учреждения зачисляют на баланс по курсу НБУ, действовавшему на дату такого зачисления.

Важно! Учреждение обязано использовать иностранную валюту в течение 10 рабочих дней после дня ее зачисления на валютный счет.

Учреждение получило долгожданную иностранную валюту на счет. Но не спешите расслабляться! Поскольку НБУ на основании ст. 3 Закона № 185 устанавливает:

— срок, в течение которого купленная на МВРУ иностранная валюта для обеспечения выполнения обязательств перед нерезидентом должна быть использована учреждением по назначению;

— порядок ее продажи в случае несоблюдения этого срока.

При этом согласно п. 3 разд. III Положения № 281 клиент-резидент обязан использовать приобретенную через уполномоченный банк иностранную валюту:

— в течение 10 рабочих дней после дня ее зачисления на его валютный счет;

— и, конечно, на цели, указанные в заявлении о покупке иностранной валюты.

Если вышеуказанный срок использования иностранной валюты будет нарушен, то приобретенную инвалюту уполномоченный банк продает в течение 5 рабочих дней на МВРУ. Кстати, срок использования иностранной валюты учреждения указывают в заявке-поручении на обеспечение иностранной валютой по форме согласно приложению 24 к Порядку № 1407.

После того как иностранная валюта зачислена на валютный счет, учреждение имеет информацию о стоимости зачисленной иностранной валюты в гривнях и сумме комиссионного вознаграждения.

Как отразить в учете комиссионное вознаграждение банка за покупку валюты?

Согласно Типовой корреспонденции (п. 5.16) стоимость услуг за приобретение иностранной валюты учреждения списывают на расходы:

— Дт 8013 — Кт 2117 — если иностранную валюту приобретают для осуществления распорядителем бюджетных средств расходов на обеспечение функционирования учреждения;

— Дт 8113 — Кт 2117 — если иностранную валюту приобретают для расходов, связанных с организацией и предоставлением услуг, изготовлением продукции, выполнением работ;

— Дт 8411 — Кт 2117 — если иностранную валюту приобретают для других расходов по обменным операциям (например, для командировки).

Кстати, если иностранная валюта приобретена для оплаты поставщику за полученные материальные активы, которые будут взяты на учет как основные средства или прочие необоротные материальные активы, стоимость таких услуг нужно включить в первоначальную стоимость таких объектов. Поэтому в этом случае расходы, связанные с оплатой комиссионного вознаграждения, отражают в учете так: Дт 1311, 1312 — Кт 2117. Основание — п. 5 разд. II НП(С)БУ 121 «Основные средства».

Шаг 4. Остаток средств в национальной валюте возвращают на регистрационный счет.

Чаще всего курс НБУ к иностранной валюте, по которому она была зачислена на валютный счет учреждения, отличается от расчетного курса, который оно использовало для исчисления потребности национальной валюты для покупки иностранной валюты.

В таком случае остаток средств в национальной валюте банк возвращает учреждению с дальнейшим зачислением на регистрационный счет, открытый в органе Казначейства.

Шаг 5. Определение курсовой разницы на конец отчетного периода.

Не исключаем, что на конец отчетного периода на валютном счете учреждение может иметь остаток неиспользованной иностранной валюты. В этом случае такие средства считают монетарной статьей. Определение этого понятия приведено в п. 4 разд. I НП(С)БУ 130:

«монетарные статьи — статьи баланса о денежных средствах, а также о таких активах и обязательствах, которые будут получены или уплачены в фиксированной (или определенной) сумме денег или их эквивалентов».

Учитывая это, на остаток средств в иностранной валюте бухгалтеру необходимо начислить курсовую разницу.

Для определения курсовых разниц на дату баланса (отчетную дату) применяют валютный курс на конец дня отчетной даты (п. 4 разд. II НП(С)БУ 130).

Как учитывать такую курсовую разницу? В зависимости от увеличения или уменьшения валютных курсов она может быть положительной или отрицательной. Следовательно, учреждение отражает исчисленную курсовую разницу как:

— прочие доходы по обменным операциям: Дт 2311 — Кт 7411;

— или же как прочие расходы по обменным операциям: Дт 8411 — Кт 2311.

Конечно, вопрос учета операций с валютой лучше рассматривать на числовых примерах. Поэтому далее рассмотрим на условном примере порядок отражения в учете операций по покупке иностранной валюты.

Пример. Бюджетным учреждением заключен договор с нерезидентом на поставку оборудования, оплата за которое будет осуществлена в иностранной валюте. В связи с этим учреждению необходимо приобрести иностранную валюту для расчета с поставщиком.

Для этого расчет для покупки иностранной валюты и необходимый пакет документов предоставлен в Казначейство. На дату составления расчета (23.07.2018 г.) взят курс — 28 грн./$. Допустим, что комиссия банка составляет 0,5 % суммы покупки.

Таким образом, общая сумма гривень, перечисленная для приобретения 5000 $, равна 140700 грн. (расчет этой суммы см. на с 25 этого номера).

Курс НБУ на дату зачисления иностранной валюты на валютный счет учреждения (25.07.2018 г.) — 26,583191 грн./$.

Курс на дату баланса (31.07.2018 г.) — 26,755214 грн./$.

Курсовая разница в иностранной валюте на дату баланса: 5000$ х (26,755214 грн./$. - - 26,583191 грн./$. = 860,12 грн.

В бухгалтерском учете эти операции отражаются так:

| № п/п | Дата хозяйственной операции | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | |||||

| 1 | 18.07.2018 | Получены бюджетные ассигнования для приобретения оборудования | 2313 | 5411 | 141000 | 2 или 3 |

| 2 | 23.07.2018 | Перечислены средства учреждению банка с регистрационного счета, открытого в Казначействе для приобретения иностранной валюты и оплаты комиссионного вознаграждения (по курсу на дату подачи расчета) | 2117 | 2313 | 140700 | 2, 4 или 3, 4 |

| 3 | 25.07.2018 | Зачислена иностранная валюта на валютный счет, открытый в учреждении банка (по курсу НБУ на дату зачисления валюты на валютный счет) | 2311 | 2117 | 132915,96 | 2, 4 или 3, 4 |

| 4 | 25.07.2018 | Списана на расходы стоимость услуг за приобретение валюты* | 1311 | 2117 | 664,58 | 4 |

| 5 | 25.07.2018 | Остаток средств в национальной валюте возвращен на регистрационный счет учреждения | 2313 | 2117 | 7119,46 | 2, 4 или 3, 4 |

| 6 | 31.07.2018 | Начислена курсовая разница на иностранную валюту, которая находится на валютном счете | 2311 | 7411 | 860,12 | 2 или 3 |

| * Если приобретенное оборудование будет учитываться в составе основных средств, то расходы, связанные с оплатой услуг банка за приобретение валюты, необходимо включить в первоначальную стоимость такого оборудования. | ||||||

Нормативные документы и сокращения

Декрет № 15-93 — Декрет КМУ «О системе валютного регулирования и валютного контроля» от 19.02.93 г. № 15-93.

Закон № 185 — Закон Украины «О порядке осуществления расчетов в иностранной валюте» от 23.09.94 г. № 185/94-ВР.

Инструкция № 492 — Инструкция о порядке открытия, использования и закрытия счетов в национальной и иностранных валютах, утвержденная постановлением Правления НБУ от 12.11.2003 г. № 492.

Порядок № 1407 — Порядок казначейского обслуживания государственного бюджета по расходам, утвержденный приказом Минфина от 24.12.2012 г. № 1407.

Порядок № 938 — Порядок казначейского обслуживания местных бюджетов, утвержденный приказом Минфина от 23.08.2012 г. № 938.

План счетов № 89 — План счетов бухгалтерского учета банков Украины, утвержденный постановлением Правления НБУ от 11.09.2017 г. № 89.

Положение № 281 — Положение о порядке и условиях торговли иностранной валютой, утвержденное постановлением Правления НБУ от 10.08.2005 г. № 281.

Постановление № 410 — постановление Правления НБУ «Об урегулировании ситуации на денежно-кредитном и валютном рынках Украины» от 13.12.2016 г. № 410.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

НБУ — Национальный банк Украины.

МВРУ — Межбанковский валютный рынок Украины.