Почему именно сейчас мы решили поговорить на эту тему? А потому, что многие бухгалтеры и до сих пор путают, чем информация об использовании публичных средств отличается от публичной информации, подлежащей обнародованию. Какую именно информацию относят к публичной и на каких сайтах ее нужно обнародовать. Итак, с рассмотрения этих вопросов и начнем.

Стоит знать, что законодательство разделяет такую информацию на:

• информацию об использовании публичных средств;

• публичную информацию (или еще ее называют — публичная информация в форме открытых данных или же вообще коротко — открытые данные).

Далее объясним, что понимают под публичными средствами и публичной информацией, какие законодательные основания существуют для обнародования каждого вида информации, кто является распорядителями такой информации и на каких интернет-ресурсах ее обнародуют.

Что такое публичные средства?

К публичным средствам относят средства государственного и местных бюджетов, кредитные ресурсы, предоставленные под государственные и местные гарантии, средства Национального банка Украины, государственных банков, государственных целевых фондов, Пенсионного фонда Украины, фондов общеобязательного государственного социального страхования, а также средства субъектов хозяйствования государственной и коммунальной собственности, полученные ими от их хозяйственной деятельности.

Всю информацию об использовании публичных средств обнародуют на едином веб-портале использования публичных средств Є-data.

Адрес портала: spending.gov.ua.

Основным нормативно-правовым актом, регулирующим порядок раскрытия информации на портале Є-data, является Закон № 183.

Именно в этом Законе установлены:

1) перечень информации, которая должна быть раскрыта на портале;

2) порядок и сроки раскрытия информации;

3) субъекты, которые должны раскрывать информацию;

4) ответственность за нарушение требований этого Закона.

Также, кроме Закона № 183, при раскрытии информации на портале Є-data следует учитывать требования других нормативно-правовых актов. Перечень таких документов приведен в табл. 1.

Что такое публичная информация?

Публичная информация — это отраженная и задокументированная любыми средствами и на любых носителях информация, которая была получена или создана в процессе выполнения субъектами властных полномочий своих обязанностей, предусмотренных действующим законодательством, или которая находится во владении субъектов властных полномочий, других распорядителей публичной информации, определенных Законом № 2939.

В соответствии со ст. 13 Закона № 2939 к публичной информации относят:

1) всю информацию, находящуюся во владении субъектов властных полномочий;

2) информацию об использовании бюджетных средств юридическими лицами, финансируемыми из бюджета;

3) информацию о выполнении лицами делегированных полномочий субъектов властных полномочий;

4) информацию об условиях поставки товаров, услуг и цен на них (о субъектах хозяйствования, которые доминируют на рынке, наделены специальными или исключительными правами, являются естественными монополиями);

5) информацию о состоянии окружающей среды, качестве пищевых продуктов и предметов быта, об авариях, катастрофах, опасных природных явлениях и других чрезвычайных происшествиях, угрожающих здоровью и безопасности граждан;

6) другую информацию, представляющую общественный интерес (общественно необходимая информация).

Вполне ясно, что доступ к публичной информации является открытым. Ведь одним из принципов обеспечения доступа к публичной информации является принцип прозрачности и открытости деятельности субъектов властных полномочий (ст. 4 Закона № 2939).

Исключение составляет информация с ограниченным доступом. Какую именно информацию относят к такой категории? Ответ на этот вопрос мы рассмотрим немного далее.

Итак, для того чтобы публичная информация была доступна для дальнейшего использования, Закон № 2939 обязывает распорядителей информации предоставлять ее в форме открытых данных.

Так, публичная информация в форме открытых данных — это публичная информация в формате, позволяющем ее автоматизированную обработку электронными средствами, свободный и бесплатный доступ к ней, а также ее дальнейшее использование.

Поэтому главная особенность такой информации — это размещение в открытом формате, обеспечивающем автоматизированный доступ к обнародованным данным. Что такое открытый формат? Это формат данных, независимый от платформы и доступный без ограничений, препятствующих его повторному использованию.

Как узнать, в каком формате необходимо обнародовать информацию? Ничего выдумывать самостоятельно не нужно. Ведь такие требования предусмотрены соответствующими нормативно-правовыми актами, перечень которых мы привели в табл. 1.

Распорядители информации обязаны предоставлять публичную информацию в форме открытых данных на запрос, обнародовать и регулярно обновлять ее на едином государственном веб-портале открытых данных и на своих веб-сайтах.

К тому же Закон № 2939 позволяет пользователям публичной информации такие данные свободно копировать, публиковать, распространять, использовать, в том числе в коммерческих целях, в сочетании с другой информацией или путем включения в состав собственного продукта. Но в таком случае знайте: следует обязательно делать ссылку на источник получения такой информации.

Таблица 1

| Информация об использовании публичных средств | Публичная информация в форме открытых данных |

| Единый веб-портал использования публичных средств (Є-data) | Единый государственный веб-портал открытых данных |

| адрес веб-портала: spending.gov.ua | адрес веб-портала: data.gov.ua |

| • Закон № 183; • Порядок администрирования единого веб-портала использования публичных средств от 14.09.2015 г. № 694; • Порядок регистрации субъектов предоставления информации об использовании публичных средств на едином веб-портале использования публичных средств, формах и форматах данных для обнародования такой информации на едином веб-портале использования публичных средств, утвержденный приказом Минфина от 22.06.2018 г. № 575; • Порядок обнародования на едином веб-портале использования публичных средств информации о платежных трансакциях на едином казначейском счете, утвержденный постановлением КМУ от 14.09.2015 г. № 676 | • Закон № 2939; • Порядок ведения Единого государственного веб-портала открытых данных, утвержденный постановлением КМУ от 30.11.2016 г. № 867; • Положение о наборах данных, подлежащих обнародованию в форме открытых данных, утвержденное постановлением КМУ от 21.11.2015 г. № 835 |

Итак, для обнародования информации об использовании публичных средств и публичной информации в форме открытых данных созданы два веб-портала: Є-data (spending.gov.ua) и data.gov.ua.

Отметим, что каждый веб-портал создан с определенной целью и законодательно определены их функциональные возможности. Для наглядности сравним характеристики этих веб-порталов в табл. 2.

Таблица 2

| Единый веб-портал использования публичных средств (Є-data) | Единый государственный веб-портал открытых данных |

| Цель веб-портала — обеспечение доступа пользователей к информации об использовании публичных средств с использованием Интернета. Этот портал является официальным государственным информационным ресурсом в Интернете, на котором обнародуется информация согласно Закону № 183 Веб-портал обеспечивает: • свободный доступ пользователей к информации об использовании публичных средств; • возможность анонимного просмотра, копирования и распечатки информации, обнародованной на веб-портале. На портале размещают информацию о платежных трансакциях на едином казначейском счете в режиме реального времени и хранят в режиме свободного доступа в течение трех лет со дня обнародования | Цели веб-портала: • обеспечение своевременного размещения органами власти информации, подлежащей обнародованию, а также любых других данных, соответствующих определению публичной информации в форме открытых данных; • обнародование и регулярное обновление распорядителем информации открытых данных на веб-портале; • обеспечение для всех пользователей информационного пространства общих правил по обнародованию информационных материалов в форме открытых данных; • обеспечение своевременного размещения полной и достоверной информации; • обеспечение эффективных двусторонних коммуникаций и каналов обратной связи. Веб-портал обеспечивает: 1) пользователям без проведения дополнительной авторизации доступ к: • информации о распорядителях информации, которые обнародуют на портале наборы данных; • перечню, паспортам и структуре обнародованных наборов данных; • обнародованным наборам данных (просмотр и загрузка), в том числе с помощью интерфейса прикладного программирования; • размещенным прикладным программам на базе открытых данных; • информации по вопросам открытых данных, в частности о состоянии обнародования и обновлении наборов данных; 2) распорядителям информации: • загрузку, обнародование и обновление наборов данных, в том числе с помощью интерфейса прикладного программирования; • формирование паспорта и структуры наборов данных; • генерирование идентификационного номера набора данных при создании распорядителем информации паспорта соответствующего набора данных; • получение обратной связи от пользователей портала; 3) разработчикам прикладных программ возможность размещения прикладных программ на базе открытых данных |

| Функциональные возможности веб-портала: • возможность размещения информации субъектами предоставления информации об использовании публичных средств в виде наборов данных (электронных документов), организованных в формате, позволяющем их автоматизированно обрабатывать электронными средствами (машиносчитывание) с целью повторного использования; • систематизация обнародованной информации; • возможность поиска информации по разным критериям, сроку обнародования, по контексту; • представление информации в удобном для восприятия виде; | Функциональные возможности веб-портала: • поиск наборов данных по ключевым словам в названии; • классификация и поиск наборов данных по распорядителям информации, категориям, популярности, размеру и дате публикации; • доведение информации до сведения распорядителя информации о конкретном наборе данных в форме открытых данных путем заполнения соответствующей формы на странице набора данных портала; • доведение информации до сведения держателя портала о ведении портала путем заполнения соответствующей формы на портале, в том числе по вопросам инициирования обнародования наборов данных; • модерация наборов данных для дальнейшего обнародования или их отклонения с указанием причин; • мониторинг просмотров и загрузок наборов данных и прикладных программ на базе открытых данных; |

| • защита информации от несанкционированного доступа, уничтожения, модификации и блокирования доступа к ней путем осуществления организационных и технических мероприятий, внедрения средств и методов технической защиты информации; • регистрация событий, которые происходят на веб-портале и касаются его безопасности | • защита наборов данных от уничтожения, модификации и блокирования доступа к ним путем осуществления организационных и технических мероприятий, в частности проверки целостности набора данных; • разграничение и контроль доступа к порталу согласно полномочиям (распорядителя информации, разработчика прикладных программ, пользователя, администратора); • регистрация событий, которые происходят на портале и касаются его безопасности; • отслеживание версионности наборов данных; • наличие инструментов визуализации наборов данных; • наличие инструментов загрузки наборов данных с учетом размера, формата, периода обновления, количества файлов такого набора; • ведение реестра обнародованных наборов данных |

| Защита информации, размещенной на веб-портале, обеспечивается с применением комплексной системы защиты информации с подтвержденным соответствием. Подтверждение соответствия осуществляется по результатам государственной экспертизы в установленном законодательством порядке | Обеспечение защиты информации, обрабатываемой на портале, в частности персональных данных, осуществляется с применением комплексной системы защиты информации с подтвержденным соответствием, которая состоит из совокупности организационных и инженерно-технических мероприятий, направленных на предотвращение утечки, перехвата, потери, уничтожения, модификации и блокирования информации |

| Администратор веб-портала — государственное учреждение «Открытые публичные финансы», относящееся к сфере управления Министерства финансов Украины | Администратор веб-портала — государственное предприятие, относящееся к сфере управления Государственного агентства по вопросам электронного управления |

Как видим, каждый из этих веб-порталов создан в первую очередь для обнародования той или иной информации способом, обеспечивающим свободный бесплатный доступ к ней, а также возможность просмотра информации. Вместе с тем эти порталы имеют и много отличий, в частности перечень распорядителей информации, данные, подлежащие обнародованию, и другое.

Вполне ясно, для того чтобы определенная информация в виде данных (электронных документов) появилась на портале, ее необходимо разместить (т. е. обнародовать) с помощью интерфейса прикладного программирования. Вообще, под обнародованием любой информации понимают размещение такой информации на веб-портале в формате, доступном для пользователей.

Администраторы упомянутых веб-порталов — это разные учреждения, каждое из которых предусматривает свои требования к процедуре обнародования информации.

Для наглядности сравним эти требования в табл. 3.

Таблица 3

| Единый веб-портал использования публичных средств (Є-data) | Единый государственный веб-портал открытых данных |

| Обнародование информации об использовании публичных средств — размещение информации на веб-портале в виде наборов данных (электронных документов), организованных в формате, дающем возможность их автоматизированно обрабатывать электронными средствами (машиносчитывание) с целью повторного использования | Обнародование набора данных — загрузка набора данных распорядителем информации и обеспечение доступа к нему держателем портала после прохождения модерации. Загрузка набора данных — размещение распорядителем информации набора данных на портале или публикация интерфейса прикладного программирования для доступа к информации набора данных. Набор данных — загрузка набора данных распорядителем информации и обеспечение доступа к нему держателем портала после прохождения модерации. Модерация — проверка уполномоченным лицом держателя портала загруженных на портал наборов данных о соответствии требованиям, определенным в Положении № 835 |

Новая функция — модерация: как она работает

Отметим, что для распорядителей информации веб-портала открытых данных с 05.06.2019 г. применяется новая функция — модерация. Как с ней работать?

Так, раньше ответственное лицо распорядителя публичной информации загружало через личный кабинет соответствующие наборы данных и самостоятельно обнародовало их на веб-портале открытых данных.

Теперь, начиная с 05.06.2019 г. перед обнародованием информацию будет проверять модератор — уполномоченное лицо Государственного агентства по вопросам электронного управления.

Какие функции выполняет модератор? В частности, он контролирует, соответствует ли информация, которую предоставил распорядитель, требованиям Положения № 835. Такой процесс называют модерацией.

Поэтому теперь обнародование публичной информации осуществляется не сразу, а сначала данные, которые распорядитель публичной информации загрузит через личный кабинет, модератор проверяет в течение трех рабочих дней. Если все в порядке — модератор обнародует информацию на веб-портале открытых данных.

Если же такая информация не будет соответствовать требованиям, модератор ее отклонит, а о причинах отклонения проинформирует ответственное лицо распорядителя письмом на электронную почту.

Что делать в таком случае?

Если информацию отклонили, нужно загрузить ее повторно с учетом замечаний модератора. Поэтому при загрузке информации будьте внимательными. Так вы сможете избежать любых недоразумений и дополнительных вопросов к модератору.

Кто и какую публичную информацию (данные) обнародует

По этому поводу у бухгалтеров возникает больше всего вопросов: кто вообще должен обнародовать информацию об использовании публичных средств и публичной информации в форме открытых данных и какую именно. Далее объясним эти моменты.

В соответствии со ст. 2 Закона № 183 обнародовать информацию должны такие субъекты, которые используют публичные средства. Кто именно?

Вот этот перечень: главные распорядители бюджетных средств; распорядители и получатели средств государственного и местных бюджетов; органы Пенсионного фонда; фонды общеобязательного государственного социального страхования; субъекты хозяйствования государственной и коммунальной собственности.Что касается публичной информации, то ее должны обнародовать распорядители информации, указанные в ст. 13 Закона № 2939.

Далее в табл. 4 и 5 определим, на кого распространяются требования по обнародованию информации об использовании публичных средств и публичной информации в форме открытых данных.

Таблица 4

Кто и какую информацию обнародует на веб-портале Є-data

| На кого распространяются требования Закона № 183 | Какую информацию обнародуют |

| Все, кто связан с подготовкой и обнародованием информации о запланированном и фактическом использовании публичных средств Это касается: | |

| 1) распорядителей средств государственного и местных бюджетов; 2) получателей средств государственного и местных бюджетов | информацию об использовании средств государственного и местных бюджетов |

| 3) субъектов хозяйствования государственной и коммунальной собственности — предприятия, образованные в установленном порядке органами государственной власти, органами власти АР Крым или органами местного самоуправления и уполномоченные на получение государственных средств, взятие по ним обязательств и осуществление платежей, в том числе: • государственные предприятия; • казенные предприятия; • коммунальные предприятия; • хозяйственные общества, в уставном капитале которых государственная или коммунальная доля акций (долей, паев) превышает 50 %, их дочерние предприятия, • предприятия, хозяйственные общества, в уставном капитале которых 50 и больше % принадлежит государственным, в том числе казенным, коммунальным предприятиям и хозяйственным обществам, в уставном капитале которых государственная или коммунальная доля акций (долей, паев) превышает 50 %, объединения таких предприятий | информацию об использовании средств предприятий, полученных ими от их хозяйственной деятельности |

| 4) Национального банка Украины; 5) государственных банков; 6) государственных целевых фондов | |

| 7) фондов общеобязательного государственного социального страхования | информацию об использовании средств общеобязательного государственного социального страхования |

| 8) органов Пенсионного фонда | информацию об использовании средств Пенсионного фонда |

Таблица 5

Кто и какую публичную информацию обнародует на портале открытых данных

| На кого распространяются требования Закона № 2939 | Условия, при которых лица считаются распорядителями информации |

| Касается лиц, которые при определенных условиях признаются распорядителями информации (ст. 13 Закона № 2939) | |

| Субъекты властных полномочий — органы государственной власти, другие государственные органы, органы местного самоуправления, органы власти АР Крым, другие субъекты, осуществляющие властные управленческие функции в соответствии с законодательством и решения которых являются обязательными для выполнения | Являются распорядителями всей информации, которую они создают в процессе своей деятельности. То есть любая информация, которую они создают в процессе своей деятельности, является информацией публичного характера, если она по установленной законом процедуре не отнесена к служебной или тайной |

| Юридические лица, финансируемые из государственного, местных бюджетов, бюджета АР Крым | Являются распорядителями относительно информации об использовании бюджетных средств |

| Лица, если они выполняют делегированные полномочия субъектов властных полномочий согласно закону или договору, включая предоставление образовательных, оздоровительных, социальных или других государственных услуг | Являются распорядителями относительно информации, связанной с выполнением их обязанностей |

| Субъекты хозяйствования, занимающие доминирующее положение на рынке или наделенные специальными или исключительными правами, или являющиеся естественными монополиями | Являются распорядителями относительно информации об условиях поставки товаров, услуг и цен на них |

| Любые субъекты хозяйствования, независимо от формы собственности | Если они владеют: 1) информацией о состоянии окружающей среды; 2) информацией о качестве пищевых продуктов и предметов быта; 3) информацией об авариях, катастрофах, опасных природных явлениях и других чрезвычайных происшествиях, которые случились или могут случиться и угрожают здоровью и безопасности граждан; 4) другой информацией, представляющей общественный интерес (общественно необходимой информацией) |

| Важно! На распорядителей информации, перечисленных в пп. 2, 3, 4, 5 приведенной выше таблицы, требования Закона № 2939 распространяются лишь в части обнародования и предоставления соответствующей информации по запросам. | |

| В соответствии с ч. 1 ст. 14 Закона № 2939 распорядители информации обязаны: 1) обнародовать информацию, предусмотренную Законом № 2939 и другими законами; 2) систематически вести учет документов, находящимися в их владении; 3) вести учет запросов на информацию; 4) определять специальные места для работы спрашивающих с документами или их копиями, а также предоставлять право спрашивающим делать выписки из них, фотографировать, копировать, сканировать их, записывать на любые носители информации и т. п.; 5) иметь специальные структурные подразделения или назначать ответственных лиц для обеспечения доступа спрашивающих к информации и обнародованию информации; 6) предоставлять и обнародовать достоверную, точную и полную информацию, а также в случае необходимости проверять правильность и объективность предоставленной информации и обновлять обнародованную информацию. Начиная с этого года введена ежегодная оценка состояния обнародования и обновления открытых данных. В связи с этим распорядители информации должны были до 05.08.2019 г. направить Государственному агентству по вопросам электронного управления заполненную карточку оценки состояния обнародования и обновления открытых данных за 2018 год. Форма такой карты приведена в Порядке ежегодной оценки состояния обнародования и обновления открытых данных распорядителями информации на Едином государственном веб-портале открытых данных, утвержденном постановлением КМУ от 17.04.2019 г. № 409. Вместе с карточкой подают объяснения, обоснования, справочную информацию, документы, подтверждающие достоверность предоставленного ответа. За 2019 год и за каждый следующий год распорядители будут отчитываться перед Государственным агентством по вопросам электронного управления до 1 марта года, следующего за отчетным | |

А теперь переходим к самому интересному вопросу: какую же именно информацию необходимо обнародовать?

Начнем с обнародования информации об использовании публичных средств. Такую информацию обнародуют на веб-портале Є-data отдельно по таким разделам:

1) информация об использовании средств государственного и местных бюджетов;

2) информация об использовании средств предприятий, полученных ими от их хозяйственной деятельности;

3) информация об использовании средств Пенсионного фонда;

4) информация об использовании средств общеобязательного государственного социального страхования.

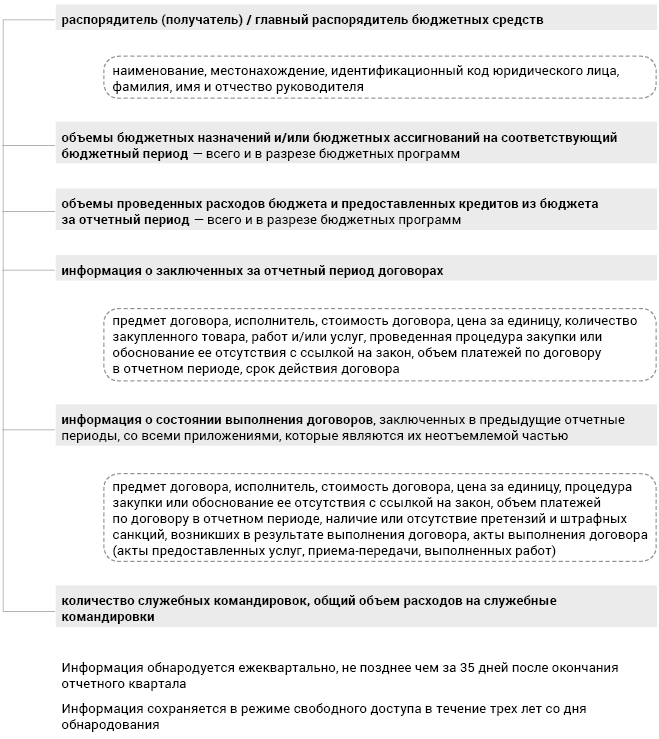

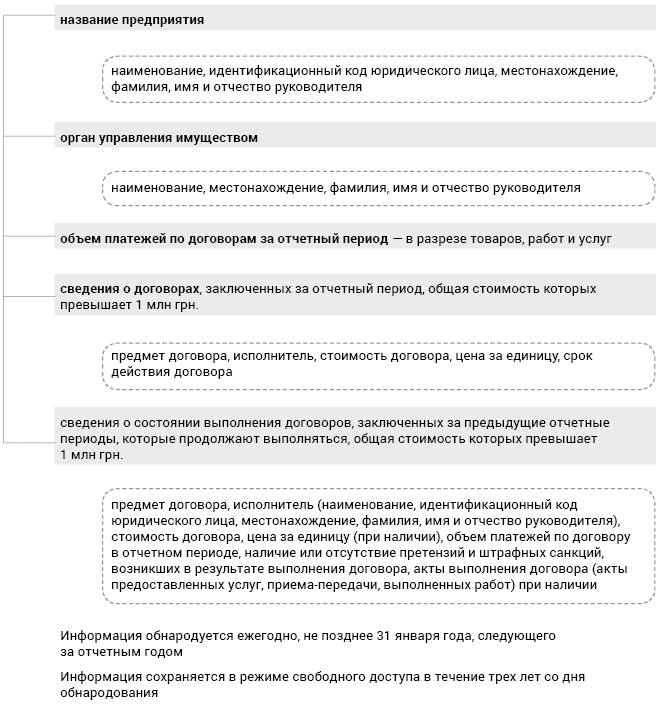

Сведения, которые размещают в каждом разделе, определены в ст. 3 Закона № 183 и приведены на рис. 1 и 2.

Рис. 1. Информация об использовании средств государственного и местных бюджетов

Рис. 2. Информация об использовании средств предприятий, полученных ими от их хозяйственной деятельности

Для того чтобы выполнить требования Закона № 183 и обнародовать достоверную и полную информацию, распорядителям информации стоит ознакомиться с Порядком № 575 и внимательно пользоваться Инструкцией пользователя Единого веб-портала. Перечень публичной информации, которую распорядители обязаны обнародовать, определен в ст. 15 Закона № 2939. Такую информацию мы привели в табл. 6.

Таблица 6

| № п/п | Вид информации |

| 1 | Информация об организационной структуре, миссии, функциях, полномочиях, основных задачах, направлениях деятельности и финансовых ресурсах (структуре и объеме бюджетных средств, порядке и механизме их расходования и т. п.) |

| 2 | Нормативно-правовые акты, акты индивидуального действия (кроме внутриорганизационных), принятые распорядителем, проекты решений, подлежащих обсуждению, информация о нормативно-правовых принципах деятельности |

| 3 | Перечень и условия получения услуг, предоставляемых этими органами, формы и образцы документов, правила их заполнения |

| 4 | Порядок составления, предоставления запроса на информацию, обжалование решений распорядителей информации, действий или бездействия |

| 5 | Информация о системе учета, видах информации, которую хранит распорядитель |

| 6 | Перечень наборов данных, обнародуемых в форме открытых данных |

| 7 | Информация о механизмах или процедурах, с помощью которых общественность может представлять свои интересы или другим способом влиять на реализацию полномочий распорядителя информации |

| 8 | Планы проведения и повестка дня своих открытых заседаний |

| 9 | Расположение мест, где предоставляются необходимые спрашивающим формы и бланки учреждения |

| 10 | Общие правила работы учреждения, правила внутреннего трудового распорядка |

| 11 | Отчеты, в том числе относительно удовлетворения запросов на информацию |

| 12 | Информация о деятельности субъектов властных полномочий, а именно о: • их местонахождении, почтовом адресе, номерах средств связи, адресах официального веб-сайта и электронной почты; • фамилии, имени и отчестве, служебных номерах средств связи, адресах электронной почты руководителя органа и его заместителей, а также руководителей структурных и региональных подразделений, основных функциях структурных и региональных подразделений, кроме случаев, когда эти сведения относятся к информации с ограниченным доступом; • расписании работы и графиках приема граждан; • вакансиях, порядке и условиях прохождения конкурса на замещение вакантных должностей; • перечне и условиях предоставления услуг, формах и образцах документов, необходимых для предоставления услуг, правилах их оформления, перечне и служебных номерах средств связи предприятий, учреждений и организаций, относящихся к сфере их управления, и их руководителей, кроме предприятий, учреждений и организаций, созданных с целью конспирации, оперативно-розыскной или контрразведывательной деятельности; • порядке составления, предоставления запроса на информацию, обжаловании решений субъектов властных полномочий, их действий или бездействия; • системе учета, видах информации, которой владеет субъект властных полномочий |

| 13 | Другая информация о деятельности субъектов властных полномочий, порядок обязательного обнародования которой установлен законом |

Самым интересным является перечень наборов данных, который подлежит обнародованию в форме открытых данных. Этот перечень определен Положением № 835 и приведен в табл. 7.

Таблица 7

Перечень наборов данных, которые подлежат обнародованию в форме открытых данных

| № п/п | Для всех распорядителей информации (в пределах компетенции) | Для отдельных распорядителей информации предусмотрены дополнительные данные |

| 1 | Справочник предприятий, учреждений (заведений) и организаций распорядителя информации и организаций, относящихся к сфере его управления, в том числе их идентификационных кодов, официальных веб-сайтов, адресов электронной почты, телефонов и адресов | Верховная Рада Украины Национальное агентство Украины по вопросам государственной службы Министерство юстиции Генеральная прокуратура Министерство внутренних дел Министерство финансов Казначейство Государственная регуляторная служба Национальное агентство по вопросам предотвращения коррупции Национальное антикоррупционное бюро Государственная фискальная служба Минэкономразвития Государственное предприятие «Украинский научно-исследовательский и учебный центр проблем стандартизации, сертификации и качества» Министерство охраны здоровья Гослекслужба Минэнергоугля Акционерное общество «Национальная акционерная компания «Нафтогаз Украины» Государственное предприятие «Национальная энергетическая компания «Укрэнерго» Государственное агентство по энергоэффективности и энергосбережению Министерство образования и науки Национальное агентство по обеспечению качества высшего образования Мининфраструктуры Акционерное общество «Украинская железная дорога» Госавиаслужба Укртрансбезопасность Укравтодор Морская администрация Минсоцполитики Пенсионный фонд Гоструда Государственная служба занятости (Центральный аппарат) Министерство по вопросам временно оккупированных территорий и внутренне перемещенных лиц Минкультуры Госкино Минмолодежьспорт Минприроды Госгеонедра Госэкоинспекция Госводагентство Минагрополитики Гослесагентство Госрыбагентство Госпродпотребслужба Минрегион Госгеокадастр Министерство иностранных дел Администрация Госспецсвязи Госстат Антимонопольный комитет Фонд государственного имущества Госархстройинспекция Нацкомфинуслуг Национальный совет по вопросам телевидения и радиовещания Национальная комиссия, осуществляющая государственное регулирование в сферах энергетики и коммунальных услуг Национальная комиссия по ценным бумагам и фондовому рынку Национальная комиссия, осуществляющая государственное регулирование в сфере связи и информатизации Государственное предприятие «Украинский государственный центр радиочастот» Национальный банк Фонд гарантирования вкладов физических лиц Государственная судовая администрация Центральная избирательная комиссия Высший совет правосудия Государственное агентство по вопросам электронного управления Украинский гидрометеорологический центр Высшая квалификационная комиссия судей Государственное агентство Украины по управлению зоной отчуждения Совет министров Автономной Республики Крым Местные госадминистрации Органы местного самоуправления |

| 2 | Информация об организационной структуре распорядителя информации | |

| 3 | Нормативы, утверждаемые и подлежащие обнародованию в соответствии с законом распорядителем информации | |

| 4 | Перечни национальных стандартов, соответствие которым предоставляет презумпцию соответствия продукции, связанных с ней процессов или методов производства или других объектов требованиям технических регламентов | |

| 5 | Отчеты, в том числе об удовлетворении запросов на информацию | |

| 6 | Информация о системе учета, видах информации, которую хранит распорядитель | |

| 7 | Реестр наборов данных, находящихся во владении распорядителя информации | |

| 8 | Административные данные в значении Закона Украины «О государственной статистике» от 17.09.92 рг № 2614-XII, которые собираются (обрабатываются) и подлежат обнародованию в соответствии с требованиями закона распорядителем информации | |

| 9 | Нормативно-правовые акты, акты индивидуального действия (кроме внутриорганизационных), принятые распорядителем информации, проекты нормативно-правовых актов, информация, определенная законодательством о принципах регуляторной политики | |

| 10 | Информация о нормативно-правовых принципах деятельности | |

| 11 | Финансовая отчетность субъектов хозяйствования государственного и коммунального секторов экономики | |

| 12 | Перечни регуляторных актов с указанием даты вступления в силу, срока проведения базового, повторного и периодического отслеживания их результативности и информации о месте их обнародования | |

| 13 | Годовые сводные основные финансовые показатели выполнения финансовых планов предприятий государственного и коммунального секторов экономики | |

| 14 | План деятельности по подготовке проектов регуляторных актов с указанием видов и названий проектов, целей их принятия, сроков подготовки проектов, наименования органов и подразделений, ответственных за разработку проектов регуляторных актов, даты их внесения на рассмотрение регуляторного органа и ссылки на место обнародования | |

| 15 | Информация о полученном имуществе (оборудовании, программном обеспечении) в рамках международной технической помощи |

Какая публичная информация не подлежит обнародованию

Интересно, всю ли информацию, которой владеют распорядители информации, необходимо обнародовать?

Нет, не всю.

Вообще, по доступу информацию разделяют на открытую информацию и информацию с ограниченным доступом.

Порядок ограничения доступа к информации определен такими документами:

• Законом Украины «О защите персональных данных» от 01.06.2010 г. № 2297-VI;

• Законом Украины «О государственной тайне» от 21.01.94 г. № 3855-XII;

В соответствии с Законом № 2657 и Законом № 2939 информацию с ограниченным доступом делят на три вида: конфиденциальная, тайная и служебная. Какая информация может относиться к каждой из этих категории? Объясним это в табл. 8.

Таблица 8

Публичная информация с ограниченным доступом

| Конфиденциальная информация (ст. 7 Закона № 2939) | Тайная информация (ст. 8 Закона № 2939) | Служебная информация (ст. 9 Закона № 2939) |

| Информация, доступ к которой ограничен физическим или юридическим лицом, кроме субъектов властных полномочий, и которая может распространяться в определенном ими порядке по их желанию в соответствии с предусмотренными ими условиями. Знайте: не может быть отнесена к конфиденциальной информация, указанная в ч. 1 и 2 ст. 13 Закона № 2939 | Информация, доступ к которой ограничивается в соответствии с ч. 2 ст. 6 Закона № 2939, разглашение которой может нанести вред лицу, обществу и государству. Тайной* признается информация, содержащая: • государственную тайну; • профессиональную тайну; • банковскую тайну; • тайну досудебного расследования; • другую предусмотренную законом тайну | Может относиться: • информация, содержащаяся в документах субъектов властных полномочий, которые составляют внутриведомственную служебную корреспонденцию, докладные записки, рекомендации, если они связаны с разработкой напрямую деятельности учреждения или осуществлением контрольных, наблюдательных функций органами государственной власти, процессом принятия решений и предшествуют публичному обсуждению и/или принятию решений; • информация, собранная в процессе оперативно-розыскной, контрразведывательной деятельности, в сфере обороны страны, не отнесенная к государственной тайне. Внимание: не может быть ограниченным в доступе перечень сведений, составляющих служебную** информацию, который составляется органами государственной власти, органами местного самоуправления, другими субъектами властных полномочий, в том числе во исполнение делегированных полномочий |

| Ограничение доступа к указанной информации может быть осуществлено лишь при совокупности таких требований: 1) исключительно в интересах национальной безопасности, территориальной целостности или общественного порядка с целью предотвращения беспорядков или преступлений, для охраны здоровья населения, для защиты репутации или прав других людей, для предотвращения разглашения информации, полученной конфиденциально, или для поддержания авторитета и непредвзятости правосудия; 2) разглашение информации может нанести существенный вред этим интересам; 3) вред от обнародования такой информации преобладает над общественным интересом в ее получении; 4) вред интересам национальной безопасности, обороны, расследованию или предотвращению преступления | ||

* Отнесение информации к государственной тайне осуществляют согласно требованиям Закон Украины «О государственной тайне» от 21.01.94 г. № 3855-XII.

** При предоставлении информации статуса служебной ей присваивают гриф «для служебного пользования». Такая процедура предусмотрена в Типовой инструкции о порядке ведения учета, хранения, использования и уничтожения документов и других материальных носителей информации, содержащих служебную информацию, утвержденной постановлением КМУ от 19.10.2016 г. № 736.

Владея такой информацией, знайте, что Закон № 2939 (ч. 5 ст. 6) запрещает ограничивать доступ к информации и копиям документов, касающихся (содержащих данные о):

1) распоряжения бюджетными средствами;

2) владения, пользования или распоряжения государственным, коммунальным имуществом (в том числе копий соответствующих документов);

3) условий получения этих средств или имущества;

4) фамилии, имени, отчества физических лиц и наименования юридических лиц, получивших эти средства или имущество.

Изучая вопрос доступа к публичной информации, стоит принять во внимание, что для обеспечения одинакового применения административными судами положений законодательства о доступе к публичной информации Пленум Высшего административного суда Украины постановляет судам руководствоваться такими разъяснениями, как:

Как организовать работу с публичными данными: основные шаги

Как своевременно получить от структурных подразделений всю необходимую информацию и успеть ее обнародовать? Кто должен заниматься этими делами в учреждении?

Действительно, для обеспечения своевременного и эффективного размещения как информации об использовании публичных средств, так и публичной информации в форме открытых данных, распорядителю информации необходимо провести определенную организационную работу.

В чем заключается такая работа? В первую очередь утверждают распорядительные документы об организации работы по обнародованию информации об использовании публичных средств и публичной информации в форме открытых данных. Подробнее об этих документах вы можете узнать из табл. 9.

Таблица 9

| Документы об организации работы по обнародованию | |

| информации об использовании публичных средств | публичной информации в форме открытых данных |

| Приказ о назначении лица, ответственного за обнародование информации об использовании публичных средств. Основными обязанностями такого лица являются: • регистрация служебного кабинета учреждения на едином веб-портале использования публичных средств согласно Порядку № 575; • обнародование на едином веб-портале использования публичных средств информации, определенной п. 1 ст. 3 Закона № 183, ежеквартально (не позднее чем за 35 дней после окончания отчетного квартала). Вместе с тем ответственность за неподачу, несвоевременность подачи, недостоверность и неполноту информации, обнародованной согласно Закону № 183, несет руководитель учреждения; • предоставление разъяснений по сути платежных трансакций, размещенных на едином веб-портале использования публичных средств, которые предоставляются в соответствии с п. 8 Порядка № 676 | Приказ о назначении лица, ответственного за обнародование публичной информации в форме открытых данных. Основными обязанностями такого лица являются: • регистрация персонального электронного кабинета распорядителя информации на веб-портале открытых данных согласно Порядку № 575; • загрузка, обнародование и обновление публичной информации в форме открытых данных; • предоставление информации, ответы на запросы |

| Перечень наборов данных, подлежащих обнародованию в форме открытых данных, в которых указывают: • наборы данных, подлежащих обнародованию в форме открытых данных; • описание набора данных; • периодичность обновления; • форматы наборов данных; • лиц, ответственных за предоставление информации | |

| Паспорта наборов данных, подлежащих обнародованию в форме открытых данных. Такие формы утверждают с учетом требований Положения № 835 | |

| Порядок организации работы учреждения относительно обнародования информации об использовании публичных средств | Порядок организации работы относительно обнародования публичной информации (наборов данных) в форме открытых данных |

Для того чтобы ответственное лицо имело возможность своевременно и в полном объеме обнародовать необходимую информацию, стоит в указанных документах определить механизм взаимодействия между структурными подразделениями учреждения (распорядителя информации). В частности, перечень и сроки предоставления информации подразделениями ответственному лицу.

Для того чтобы распорядители информации, обязательной для обнародования, могли размещать нужную информацию (данные) на веб-порталах, им необходимо пройти процедуру регистрации. Где об этом сказано? Отвечаем: на каждом веб-портале размещены Инструкции для пользователей, а также подробно объяснено, какую информацию и в каком формате необходимо обнародовать.

Рассмотрим основные шаги работы с данными. Начнем с единого веб-портала использования публичных средств (Є-data).

![]()

Для размещения информации на портале Є-data необходимо пройти процедуру регистрации. Идентификацию пользователя осуществляют с помощью ЭЦП, поэтому ответственное лицо должно иметь такой ключ.

Обратите внимание: ЭЦП должна быть привязана к ЕГРПОУ организации, т. е. должна быть выдана на должностное, а не на физическое лицо. Перечень ключей ЭЦП, с которыми можно работать на портале, постоянно расширяется. Сейчас на портале поддерживаются ЭЦП шестнадцати самых распространенных АЦСК.

Можно ли пользоваться другими ключами ЭЦП? О возможности использования ключей других центров сертификации обращайтесь к администрации портала по электронному адресу e-data@minfin.gov.ua или пользуйтесь кнопкой ПОМОЩЬ для формирования обращения через интерфейс портала, или позвоните на «горячую линию» по телефону: (044) 206 56 96.

На главной странице портала по ссылке spending.gov.ua выбираете «Регистрация». После чего на странице регистрации кабинета заполняете все данные, обязательные для регистрации.

Далее прописываете пароли, загружаете ключ ЭЦП и нажимаете «Создать кабинет». Уверены, что используя Инструкцию для пользователей портала, вы успешно пройдете процедуру регистрации служебного кабинета, ведь она не такая уж и сложная.

![]()

После регистрации кабинета вы можете начинать вносить информацию об использовании публичных средств в разделы «Договоры» и «Отчеты». Какую именно информацию необходимо заносить в эти разделы? Рассмотрим каждый из них.

Раздел «Договоры»

В этот раздел распорядители бюджетных средств заносят:

• информацию о договорах, заключенных за отчетный период;

• информацию о дополнительных договорах, заключенных к договору в отчетном периоде;

• информацию об актах/накладных о выполнении договора в отчетном периоде;

• информацию об уплате штрафных санкций, возникших в результате выполнения договора в отчетном периоде.

При создании договора (дополнительного соглашения), акта пользователь должен внести/загрузить спецификацию к создаваемому документу в разрезе товаров, работ и услуг с указанием единицы измерения, количества и цены за единицу.

После заполнения всех обязательных полей указанных документов надо нажать на кнопку СОХРАНИТЬ. При этом выполняется переход на страницу отражения созданных договоров (дополнительных соглашений), актов согласно отчетному периоду, к которому относится созданный документ.

Что можно делать с сохраненными документами? Их можно редактировать, подписывать, удалять. Подписанный документ можно редактировать, подписать. При этом предварительно подписанный документ сохраняется как предыдущая версия к отредактированному документу.

Раздел «Отчеты»

В этот раздел распорядители бюджетных средств заносят сведения об объемах бюджетных назначений и/или бюджетных ассигнований на соответствующий бюджетный период, проведенных расходов бюджета и предоставленных кредитов из бюджета за отчетный период. Перечень форм такой информации утвержден приказом Минфина от 22.06.2018 г. № 575.

О каких же собственно документах идет речь? Это формы бюджетной отчетности, которые утверждены Порядком № 44, а именно:

• Отчет о поступлении и использовании средств общего фонда (ф. № 2д, № 2м);

• Отчет о поступлении и использовании средств, полученных как плата за услуги (ф. № 4-1д, № 4-1м);

• Отчет о поступлении и использовании средств, полученных из других источников собственных поступлений (ф. № 4-2д, № 4-2м);

• Отчет о поступлении и использовании прочих поступлений специального фонда (ф. № 4-3д, № 4-3м);

• Отчет о поступлении и использовании прочих поступлений специального фонда (ссуды международных финансовых организаций) (ф. № 4-3д.1, № 4-3м.1);

• Отчет о поступлении и использовании средств, полученных на выполнение программ социально-экономического и культурного развития регионов (форма № 4-4д);

• Отчет о задолженности по бюджетным средствам (ф. № 7д, № 7м);

• Отчет о задолженности по отдельным программам (ф. № 7д.1, № 7м.1).

Начиная с апреля 2019 года эти формы бюджетной отчетности распорядители могут выгружать из АС «Є-Звітність» для дальнейшего обнародования на веб-портале Є-data. О том, как реализовать такие дополнительные функциональные возможности АС «Є-Звітність», рассказано в Инструктивном материале о формировании таких отчетов на сайте Казначейства.

Также в раздел «Отчеты» учреждения заносят данные о количестве и объемах расходов на служебные командировки.

Только после того, как документ будет подписан ключом ЭЦП, он будет обнародован на портале.

Пока документ не будет подписан, он может храниться в вашем служебном кабинете. В него можно вносить изменения, редактировать. Как только вы подпишете документ электронными ключами, информация обнародуется на портале.

Далее рассмотрим, как действовать, если во время работы на портале был неверно внесен договор или акт.

Знайте, что в случае допущения технической ошибки (ошибочное обнародование на веб-портале документов и/или которые дублируются и т.п.) при обнародовании информации об использовании публичных средств, субъект подачи информации может воспользоваться функционалом — «Запрос на удаление документов» (договоров, дополнительных соглашений, актов, штрафов, отчетов).

Отметим основные правила исправления ошибок (удаления ошибочных) документов:

1) запрос на удаление документов можно создать только для подписанных документов (если это договор, то и подписанных к нему дочерних документов);

2) по результатам рассмотрения обращения администратор портала может удовлетворить обращение субъекта подачи информации об исправлении технической ошибки. Также администратор портала может и отказать. В каком случае? Например, при недостаточном обосновании причин допущенной технической ошибки или при отсутствии в достаточном размере информации для идентификации документа, который подлежит изъятию и предназначен для просмотра внесенных и обнародованных документов;

3) запрос на удаление документов администратор портала рассматривает в течение 5 рабочих дней.

Также на веб-портале Є-data обнародуют информацию о платежных трансакциях на едином казначейском счете. Кто обнародует такие данные? Эти функции возложены на Казначейство. Общие требования к организационным и техническим мероприятиям по обнародованию информации о платежных трансакциях на едином казначейском счете определены в Порядке обнародования на едином веб-портале использования публичных средств информации о платежных трансакциях на едином казначейском счете, утвержденном постановлением КМУ от 14.09.2015 г. № 676.

Основные требования к обнародованию информации о платежных трансакциях на едином казначейском счете заключаются в следующем:

1) информация о платежных трансакциях обнародуется на веб-портале в режиме реального времени (онлайн) после закрытия операционного дня с использованием соответствующих сервисов интеграции веб-портала;

2) Казначейство контролирует достоверность, полноту и целостность информации о платежных трансакциях на едином казначейском счете, подлежащих обнародованию на веб-портале, и справочной информации;

3) информацию о проведенных органами Казначейства платежных трансакциях обнародуют на веб-портале способом, который предоставляет возможность пользователям выполнять поиск данных об операциях по движению средств на счетах государственного и местных бюджетов, фондов общеобязательного государственного социального страхования и других данных (при условии, когда на такую информацию не распространяются ограничения, предусмотренные законодательством);

4) не подлежит обнародованию на веб-портале информация о трансакциях, связанных с расходами, которые проводятся под грифом «совершенно секретно», «секретно», «для служебного пользования», и трансакциях, образованных в соответствии с законом воинских формирований, правоохранительных органов по обеспечению обороноспособности страны в особый период или при проведении антитеррористической операции. Определение таких трансакций осуществляют соответствующие распорядители бюджетных средств;

5) для обеспечения поиска информации о платежных трансакциях и отражения ее в доступной для пользователей форме на веб-портале размещают технологические справочники, собственником которых является Казначейство. Также Казначейство обеспечивает актуализацию справочников путем размещения изменений в них на веб-портале. Казначейство несет ответственность за своевременность и полноту справочной информации, которая размещается на веб-портале.

Для чего мы акцентируем внимание на этой информации? Ведь согласно Порядку № 676 на бюджетные учреждения не распространяются требования об информации о платежных трансакциях на едином казначейском счете. Вроде бы все так, но разъяснения о сути платежных трансакций, размещенных на веб-портале, должны предоставлять собственники счетов (распорядители, получатели бюджетных средств и другие клиенты). Об этом четко указано в п. 8 Порядка № 676.

Ввиду того, что действующим законодательством не установлен порядок предоставления таких разъяснений, они должны осуществляться согласно требованиям Закона № 2657 и Закона № 2939.

Теперь о регистрации на портале открытых данных.

В первую очередь для возможности размещения наборов данных распорядитель (ответственное лицо) должен зарегистрироваться на сайте.

Во-первых, для этого необходимо заполнить все поля формы регистрации распорядителя информации.

Заполняя форму, обращайте внимание: e-mail и пароль ответственного лица будут логином и паролем для входа на портал. Заметим, что в заявлении e-mail заявителя и e-mail ответственного лица необходимо привести в соответствие с постановлением КМУ «Некоторые вопросы использования доменных имен государственными органами в украинском сегменте Интернета» от 21.10.2015 г. № 851, а именно вместо «ukr.net», «gmail.com», «i.ua» или других следует указать e-mail-адреса с доменом «gov.ua». или «.УКР».

ВНИМАНИЕ!

Если распорядитель уже зарегистрирован на сайте, то при повторной регистрации портал выведет на экран сообщение об ошибке.

После успешной процедуры заполнения формы регистрации на экране появится сообщение о приеме заявления для регистрации на Едином государственном веб-портале открытых данных.

Во-вторых, необходимо загрузить из сайта или указанной при регистрации электронной почты автоматически сгенерированный PDF файл, наложить квалифицированную подпись руководителя и электронную печать учреждения и отправить по адресу agency@e.gov.ua. Или же распечатать заявление, подписать его у руководителя, поставить мокрую печать учреждения и отправить по адресу: г. Киев, ул. Деловая, 24.

В-третьих, после подтвержденной администратором портала регистрации распорядитель (ответственное лицо) имеет возможность вносить и редактировать данные о своем распорядителе: редактировать информацию о распорядителе, добавлять новых участников, добавлять и обновлять наборы данных.

Для этого нужно зайти на портал под своим паролем (e-mail и пароль ответственного лица) на страничку распорядителя.

В-четвертых, для добавления наборов данных нужно перейти на страничку «Наборы данных» и нажать кнопку «Добавить набор данных», заполнить все поля формы добавления и нажать кнопку «Далее: Добавить данные» и перейти в форму «Добавить данные». Данные можно загрузить или добавить ссылку на них кнопками «Загрузить» и «Ссылка» соответственно.

Для успешного завершения добавления нового набора данных необходимо нажать кнопку «Завершить».

Закон № 2939 требует от распорядителей информации предоставлять и обнародовать достоверную, точную и полную информацию.

Как же избежать ошибок при обнародовании наборов данных? Для этого Государственное агентство по вопросам электронного управления Украины при поддержке проекта «Прозрачность и подотчетность в государственном управлении и услугах» разработало Рекомендации для обнародования наборов открытых данных. В них включены:

1. Справочник предприятий, учреждений (заведений) и организаций распорядителя информации и организаций, относящихся к сфере его управления, в том числе их идентификационных кодов, официальных веб-сайтов, адресов электронной почты, телефонов и адресов.

2. Информация об организационной структуре распорядителя информации.

3. Нормативы, которые утверждаются и подлежат обнародованию в соответствии с законом распорядителем информации.

4. Перечни национальных стандартов, соответствие которым предоставляет презумпцию соответствия продукции, связанных с ней процессов или методов производства или других объектов требованиям технических регламентов.

5. Отчеты, в том числе об удовлетворении запросов на информацию.

6. Информация о системе учета, видах информации, которая хранится распорядителем.

7. Реестр наборов данных, находящихся во владении распорядителя информации.

8. Административные данные в значении Закона Украины «О государственной статистике» от 17.09.92 г. № 2614-XII, собираемые (обрабатываемые) и подлежащие обнародованию в соответствии с требованиями закона, распорядителем информации.

9. Нормативно-правовые акты, акты индивидуального действия (кроме внутриорганизационных), принятые распорядителем информации, проекты нормативно-правовых актов, проекты решений, которые подлежат обсуждению, информация, определенная законодательством о принципах регуляторной политики.

10. Финансовая отчетность субъектов хозяйствования государственного и коммунального секторов экономики.

11. Перечни регуляторных актов с указанием даты вступления в силу, срока проведения базового, повторного и периодического отслеживания их результативности и информации о месте их обнародования.

12. Годовые сводные основные финансовые показатели выполнения финансовых планов предприятий государственного и коммунального секторов экономики.

13. План деятельности по подготовке проектов регуляторных актов с указанием видов и названий проектов, целей их принятия, сроков подготовки проектов, наименования органов и подразделений, ответственных за разработку проектов регуляторных актов, даты их внесения на рассмотрение регуляторного органа и ссылки на место обнародования.

14. Информация о полученном имуществе (оборудовании, программном обеспечении) в рамках международной технической помощи.

15. Использование стандартов (для разработчиков).

Как видим, информация, приведенная в рекомендациях, интересна и полезна для всех распорядителей. Поэтому советуем с ней ознакомиться более подробно. Кстати, с другими полезными ссылками можно ознакомиться в табл. 12 на с.28.

Нарушения Закона № 183 и Закона № 2939: ответственность и штрафы

Действующим законодательством в сфере публичной информации определено, какие действия ответственных лиц являются нарушениями Закона № 183 и Закона № 2939. Также за необнародование публичной информации предусмотрена административная ответственность. Рассмотрим эти вопросы подробнее.

Начнем с того, за какие нарушения требований Закона № 183 предусмотрена ответственность (см. табл. 10).

Таблица 10

| Нарушения Закона № 183 | ||

| необнародование информации | обнародование недостоверной, неточной или неполной информации | несвоевременное обнародование информации |

| Бездействие ответственных лиц, которое заключается в несовершении действий относительно размещения информации, предусмотренной Законом № 183 | Действия ответственных лиц, заключающиеся в предоставлении заведомо недостоверной информации, которая вводит в заблуждение, или сообщение только части информации, которая должна быть обнародована | Обнародование информации с нарушением сроков, установленных Законом № 183 |

| Отметим, что сроки обнародования информации об использовании публичных средств установлены в ст. 3 Закона № 183: • информация об использовании средств Государственного бюджета, местных бюджетов обнародуется ежеквартально, не позднее чем за 35 дней после окончания отчетного квартала, и хранится в режиме свободного доступа в течение трех лет со дня обнародования; • информация об использовании средств предприятий, полученных ими от их хозяйственной деятельности, обнародуется ежегодно, не позднее 31 января года, следующего за отчетным годом, и хранится в режиме свободного доступа в течение трех лет со дня обнародования; • информация об использовании средств общеобязательного государственного социального страхования и средств Пенсионного фонда обнародуется ежеквартально, не позднее чем за 35 дней после окончания отчетного квартала, и хранится в режиме свободного доступа в течение трех лет со дня обнародования | ||

Знайте: ответственность за нарушение Закона № 183 несут руководители распорядителей и получателей средств государственного и местных бюджетов, предприятий, органов Пенсионного фонда, а также фондов общеобязательного государственного социального страхования. За невыполнение норм Закона № 183 ответственные лица несут административную ответственность.

Однако в ст. 2123 КУоАП предусмотрена ответственность лишь за необнародование информации, обязательное обнародование которой предусмотрено, в частности, Законом № 183. Такое нарушение влечет за собой наложение штрафа на должностных лиц от двадцати пяти до пятидесяти нмдг (от 425 до 850 грн.). Вместе с тем ответственность за обнародование недостоверной, неточной или неполной информации и за несвоевременное обнародование информации в ст. 2123 КУоАП не предусмотрена. На этот момент обращал внимание представитель Уполномоченного Верховной Рады Украины по правам человека в письме «О предоставлении разъяснений норм Закона Украины «Об открытости использования публичных средств» от 15.03.2018 г. № 11/14-310605.18/20-196 (ср. ).

Также отметим, что представители Уполномоченного Верховной Рады Украины по правам человека составляют протоколы об административных правонарушениях и направляют их в суд для рассмотрения. Разъяснение о процедуре привлечения к ответственности было предоставлено представителем Уполномоченного Верховной Рады Украины по правам человека в письме «О предоставлении разъяснений норм действующего законодательства в сфере обнародования информации об использовании публичных средств» от 13.03.2019 г. № 3447.4/980/1/19/22.5.

В частности, указано, что уполномоченные лица Секретариата Уполномоченного Верховной Рады Украины по правам человека или представители Уполномоченного Верховной Рады Украины по правам человека не имеют полномочий по привлечению лица к административной ответственности, поскольку рассмотрение дела об административном правонарушении по сути осуществляется районными, районными в городе, городскими или горрайонными судами (судьями).

Теперь в табл. 11 предоставим вам информацию об ответственности за нарушения законодательства о доступе к публичной информации и нарушения Закона № 2939.

Таблица 11

| Нарушения Закона № 2939 | Разъяснения |

| Непредоставление ответа на запрос | Имеется в виду бездействие распорядителей информации, которое заключается в игнорировании запроса — невыполнении возложенной обязанности предоставить информацию по запросу |

| Непредоставление информации на запрос | Предоставления ответа, но несообщение информации, которая требовалась по запросу |

| Безосновательный отказ в удовлетворении запроса на информацию | Предоставление ответа на запрос, в котором отказывают в предоставлении информации по основаниям, не предусмотренным ст. 22 Закона № 2939 |

| В каком случае распорядитель информации имеет право отказать в удовлетворении запроса? Вот эти случаи: 1) распорядитель информации не владеет и не обязан в соответствии с его полномочиями, предусмотренными законодательством, владеть информацией, по которой сделан запрос; 2) запрашиваемая информация относится к категории информации с ограниченным доступом; 3) лицо, которое подало запрос на информацию, не оплатило фактические расходы, связанные с копированием или печатью; 4) не соблюдены требования к запросу на информацию, предусмотренные ч. 5 ст. 19 Закона № 2939. С учетом этого, отказ в предоставлении информации по другим основаниям является неправомерным | |

| Необнародование информации в соответствии со ст. 15 Закона № 2939 | Бездействие ответственного лица, которое заключается в несовершении действий относительно размещения предусмотренной законом информации в установленные сроки. Виды информации, которую распорядитель должен обнародовать, предусмотрены в ст. 15 Закона № 2939 (см. табл. 5 и 6). По этому вопросу также стоит ознакомиться с Порядком обнародования в сети Интернет информации о деятельности органов исполнительной власти, утвержденным постановлением КМУ от 04.01.2002 г. № 3 |

| Предоставление или обнародование недостоверной, неточной или неполной информации | Действия лиц, выражаемые в предоставлении заведомо недостоверной информации, которая вводит адресата в заблуждение, или сообщение только части запрошенной информации или информации, которая должна быть обнародована |

| Недостоверная информация — это информация, не соответствующая действительности или изложенная неправдиво, т. е. содержащая сведения о событиях и явлениях, которых не существовало вовсе или которые существовали, но сведения о них не соответствуют действительности, т. е. неполные или искаженные. Неточная информация — информация, содержащая ошибки и искаженные данные, которые могут привести к ошибочным решениям. Неполная информация — информация, которая удовлетворяет лишь часть запроса, без должным образом оформленного отказа в удовлетворении остальной части запроса | |

| Несвоевременное предоставление информации | Предоставление информации с нарушением сроков, предусмотренных Законом № 2939 |

| Отметим, что сроки рассмотрения запросов на информацию предусмотрены в ст. 20 Закона № 2939: • не позднее 5 рабочих дней (т. е. не учитываются выходные и праздничные дни) со дня получения запроса; • до 20 рабочих дней (с обоснованием продления срока рассмотрения) — в случае, если запрос касается предоставления большого объема информации или требует поиска информации среди значительного количества данных. О продлении срока распорядитель информации сообщает спрашивающему в письменной форме не позднее пяти рабочих дней со дня получения запроса; • не позднее 48 часов со дня получения запроса — в случае, если запрос на информацию касается информации, необходимой для защиты жизни или свободы лица, о состоянии окружающей среды, качестве пищевых продуктов и предметов быта, авариях, катастрофах, опасных природных явлениях и других чрезвычайных проишествиях, которые произошли или могут произойти и угрожают безопасности граждан. Вместе с тем сроки для обнародования обязательной информации определены в ст. 15 Закона № 2939: • не позднее 5 рабочих дней со дня утверждения документа. В случае наличия у распорядителя информации с официального веб-сайта такая информация обнародуется на веб-сайте с указанием даты обнародования документа и даты обновления информации; • не позднее чем за 20 рабочих дней до даты их рассмотрения с целью принятия — проекты нормативно-правовых актов, решений органов местного самоуправления, разработанные соответствующими распорядителями; • безотлагательно — любая информация о фактах, угрожающих жизни, здоровью и/или имуществу лиц, и о мерах, которые применяются в связи с этим. Интересно: распорядитель информации самостоятельно определяет периодичность обновления наборов данных, которые находятся в его владении и обнародуются, если иное не предусмотрено законодательством. Это предусмотрено п. 15 Положения № 835. Может устанавливаться такая периодичность обновления наборов данных: • для наборов данных, обнародованных с помощью интерфейса прикладного программирования, — сразу после внесения изменений; • для наборов данных, которые имеют плановую периодичность обновления: более чем один раз в день; ежедневно; еженедельно; ежемесячно; ежеквартально; каждое полугодие; ежегодно; • для наборов данных, изменения в которые были внесены внепланово, — в течение 3 рабочих дней с момента внесения таких изменений | |

| Необоснованное отнесение информации к информации с ограниченным доступом | Действия лиц относительно закрытия информации, доступ к которой не ограничен Законом № 2939 |

| Неосуществление регистрации документов | Такое нарушение касается бездействия распорядителя информации, невыполнения им обязанностей по регистрации документов в системе учета, в соответствии со ст. 18 Закона № 2939 или запросов на информацию |

| Умышленное сокрытие или уничтожение информации или документов | Указанное нарушение означает несообщение информации или несвоевременное сообщение информации надлежащим адресатам |

За нарушение Закона № 2939 ответственность несут лица, виновные в совершении указанных нарушений (т. е. лица, ответственные за доступ к публичной информации). Отметим, что такие лица могут быть привлечены к дисциплинарной, административной и уголовной ответственности. Такая ответственность предусмотрена нормами трудового, административного и уголовного законодательства.

Какая ответственность может быть применена к ответственным лицам? Это может быть:

• дисциплинарная (выговор или увольнение согласно ст. 147 Кодекса законов о труде Украины от 10.12.1971 г., а также взыскания, предусмотренные ст. 64 Закона Украины «О государственной службе» от 10.12.2015 г. № 889-VIII и ст. 23 Закона Украины «О службе в органах местного самоуправления от 07.06.2001 г. № 2493-III);

• административная (ст. 2123 КУоАП);

• уголовная (ст. 367 Уголовного кодекса Украины от 05.04.2001 г. № 2341-III).

Таблица 12

Полезные ссылки

| Полезные ссылки для работы на портале Є-data | |

| Адрес портала Є-data | |

| Форум портала Є-data | |

| Глоссарий | |

| Учебно-методическое пособие «Функционирование Единого веб-портала использования публичных средств (Є-data)» | |

| Инструкция пользователя Единого веб-портала использования публичных средств | confluence.spending.gov.ua/pages/viewpage.action?pageId=65547 |

| Видеоинструкция, как пользоваться порталом | |

| Страничка портала на Facebook | |

| Знайте: в случае возникновения вопросов о работе портала обращайтесь к администрации Портала по электронному адресу: e-data@minfin.gov.ua или нажмите кнопку ПОМОЩЬ для формирования обращения через интерфейс портала, или позвоните на «горячую линию» по телефону: (044) 206 56 96 | |

| Полезные ссылки для работы на Едином государственном веб-портале открытых данных | |

| Адрес портала открытых данных | |

| Инструкция распорядителя информации Единого государственного веб-портала открытых данных | data.gov.ua/uploads/files/2018-08-27-090121.57665910.2.-.pdf |

| Форум портала открытых данных | |

| Требования по загрузке наборов открытых данных и соответствующих ресурсов на портал | |

| Рекомендации для обнародования наборов открытых данных | |

| Методические рекомендации для организации работы с открытыми данными | |

Нормативные документы и сокращения

КУоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Закон № 183 — Закон Украины «Об открытости использования публичных средств» от 11.02. 2015 г. № 183-VIII.

Закон № 2939 — Закон Украины «О доступе к публичной информации» от 13.01.2011 г. № 2939-VI.

Закон № 2657 — Закон Украины «Об информации» от 02.10.92 г. № 2657-XII.

Положение № 835 — Положение о наборах данных, подлежащих обнародованию в форме открытых данных, утвержденное постановлением КМУ от 21.11.2015 г. № 835.

Порядок № 867 — Порядок ведения Единого государственного веб-портала открытых данных, утвержденный постановлением КМУ от 30.11.2016 г. № 867.

ЭЦП — электронная цифровая подпись.

Нмдг — необлагаемый минимум доходов граждан.