Чому саме зараз ми вирішили поговорити на цю тему?

А тому, що багато бухгалтерів й досі плутають, чим інформація про використання публічних коштів відрізняється від публічної інформації, яка підлягає оприлюдненню.

Яку саме інформацію відносять до публічної та на яких сайтах її потрібно оприлюднювати. Отже, з розгляду цих питань й розпочнемо.

Варто знати, що законодавство поділяє таку інформацію на:

• інформацію про використання публічних коштів;

• публічну інформацію (або ще її називають — публічна інформація у формі відкритих даних або ж взагалі коротко — відкриті дані).

Далі пояснимо, що розуміють під публічними коштами та публічною інформацією, які законодавчі підстави існують для оприлюднення кожного виду інформації, хто є розпорядниками такої інформації та на яких інтернет-ресурсах її оприлюднюють.

Що таке публічні кошти?

До публічних коштів відносять кошти державного та місцевих бюджетів, кредитні ресурси, надані під державні та місцеві гарантії, кошти Національного банку України, державних банків, державних цільових фондів, Пенсійного фонду України, фондів загальнообов’язкового державного соціального страхування, а також кошти суб’єктів господарювання державної і комунальної власності, отримані ними від їхньої господарської діяльності.

Усю інформацію про використання публічних коштів оприлюднюють на єдиному веб-порталі використання публічних коштів Є-data. Адреса порталу: spending.gov.ua.

Основним нормативно-правовим актом, що регулює порядок розкриття інформації на порталі Є-data, є Закон № 183. Саме в цьому Законі встановлено:

1) перелік інформації, що має бути розкрита на порталі;

2) порядок та строки розкриття інформації;

3) суб’єкти, що мають розкривати інформацію;

4) відповідальність за порушення вимог цього Закону.

Також, крім Закону № 183, під час розкриття інформації на порталі Є-data слід враховувати вимоги інших нормативно-правових актів.

Перелік таких документів наведено в табл. 1.

Що таке публічна інформація?

Публічна інформація — це відображена та задокументована будь-якими засобами та на будь-яких носіях інформація, що була отримана або створена в процесі виконання суб’єктами владних повноважень своїх обов’язків, передбачених чинним законодавством, або яка знаходиться у володінні суб’єктів владних повноважень, інших розпорядників публічної інформації, визначених Законом № 2939.

Відповідно до ст. 13 Закону № 2939 до публічної інформації відносять:

1) усю інформацію, що перебуває у володінні суб’єктів владних повноважень;

2) інформацію про використання бюджетних коштів юридичними особами, що фінансуються з бюджету;

3) інформацію про виконання особами делегованих повноважень суб’єктів владних повноважень;

4) інформацію про умови постачання товарів, послуг і цін на них (щодо суб’єктів господарювання, які домінують на ринку, наділені спеціальними або виключними правами, є природними монополіями);

5) інформацію про стан навколишнього середовища, якість харчових продуктів і предметів побуту, про аварії, катастрофи, небезпечні природні явища та інші надзвичайні події, які загрожують здоров’ю та безпеці громадян;

6) іншу інформацію, що становить суспільний інтерес (суспільно необхідна інформація).

Цілком зрозуміло, що доступ до публічної інформації є відкритим. Адже одним із принципів забезпечення доступу до публічної інформації є принцип прозорості та відкритості діяльності суб’єктів владних повноважень (ст. 4 Закону № 2939).

Виняток становить інформація з обмеженим доступом. Яку саме інформацію відносять до такої категорії? Відповідь на це запитання ми розглянемо трохи далі.

Отже, для того щоб публічна інформація була доступна для подальшого використання, Закон № 2939 зобов’язує розпорядників інформації надавати її у формі відкритих даних.

Так, публічна інформація у формі відкритих даних — це публічна інформація у форматі, що дозволяє її автоматизоване оброблення електронними засобами, вільний та безоплатний доступ до неї, а також її подальше використання.

Тож головна особливість такої інформації — це розміщення у відкритому форматі, що забезпечує автоматизований доступ до оприлюднених даних. Що таке відкритий формат? Це формат даних, незалежний від платформи та доступний без обмежень, які перешкоджають його повторному використанню.

Як дізнатися, у якому форматі необхідно оприлюднювати інформацію? Нічого вигадувати самостійно не потрібно.

Адже такі вимоги передбачено відповідними нормативно-правовими актами, перелік яких ми навели в табл. 1.

Розпорядники інформації зобов’язані надавати публічну інформацію у формі відкритих даних на запит, оприлюднювати і регулярно оновлювати її на єдиному державному веб-порталі відкритих даних та на своїх веб-сайтах.

До того ж Закон № 2939 дозволяє користувачам публічної інформації такі дані вільно копіювати, публікувати, поширювати, використовувати, у тому числі в комерційних цілях, у поєднанні з іншою інформацією або шляхом включення до складу власного продукту. Але у такому разі знайте: слід обов’язково робити посилання на джерело отримання такої інформації.

Таблиця 1

| Інформація про використання публічних коштів | Публічна інформація у формі відкритих даних |

| Єдиний веб-портал використання публічних коштів (Є-data) | Єдиний державний веб-портал відкритих даних |

| адреса веб-порталу: spending.gov.ua | адреса веб-порталу: data.gov.ua |

| • Закон № 183; • Порядок адміністрування єдиного веб-порталу використання публічних коштів від 14.09.2015 р. № 694; • Порядок реєстрації суб’єктів надання інформації про використання публічних коштів на єдиному веб-порталі використання публічних коштів, форми та формати даних для оприлюднення такої інформації на єдиному веб-порталі використання публічних коштів, затверджені наказом Мінфіну від 22.06.2018 р. № 575; • Порядок оприлюднення на єдиному веб-порталі використання публічних коштів інформації про платіжні трансакції на єдиному казначейському рахунку, затверджений постановою КМУ від 14.09.2015 р. № 676 | • Закон № 2939; • Порядок ведення Єдиного державного веб-порталу відкритих даних, затверджений постановою КМУ від 30.11.2016 р. № 867; • Положення про набори даних, які підлягають оприлюдненню у формі відкритих даних, затверджене постановою КМУ від 21.11.2015 р. № 835 |

Отже, для оприлюднення інформації про використання публічних коштів та публічної інформації у формі відкритих даних створено два веб-портали: Є-data (spending.gov.ua) та data.gov.ua.

Зазначимо, що кожен веб-портал створено з певною метою та законодавчо визначено їх функціональні можливості. Для наочності порівняємо характеристики цих веб-порталів у табл. 2.

Таблиця 2

| Єдиний веб-портал використання публічних коштів (Є-data) | Єдиний державний веб-портал відкритих даних |

| Мета веб-порталу — забезпечення доступу користувачів до інформації про використання публічних коштів з використанням Інтернету. Цей портал є офіційним державним інформаційним ресурсом в Інтернеті, на якому оприлюднюється інформація згідно із Законом № 183 | Цілі веб-порталу: • забезпечення своєчасного розміщення органами влади інформації, яка підлягає оприлюдненню, а також будь-яких інших даних, що відповідають визначенню публічної інформації у формі відкритих даних; • оприлюднення та регулярне оновлення розпорядником інформації відкритих даних на веб-порталі; |

| Веб-портал забезпечує: • вільний доступ користувачів до інформації про використання публічних коштів; • можливість анонімного перегляду, копіювання та роздрукування інформації, що оприлюднена на веб-порталі. На порталі розміщують інформацію про платіжні трансакції на єдиному казначейському рахунку у режимі реального часу та зберігають у режимі вільного доступу протягом трьох років з дня оприлюднення | • забезпечення для всіх користувачів інформаційного простору спільних правил щодо оприлюднення інформаційних матеріалів у формі відкритих даних; • забезпечення своєчасного розміщення повної та достовірної інформації; • забезпечення ефективних двосторонніх комунікацій і каналів зворотного зв’язку. Веб-портал забезпечує: 1) користувачам без проведення додаткової авторизації доступ до: • інформації про розпорядників інформації, які оприлюднюють на порталі набори даних; • переліку, паспортів та структури оприлюднених наборів даних; • оприлюднених наборів даних (перегляд та завантаження), у тому числі за допомогою інтерфейсу прикладного програмування; • розміщених прикладних програм на базі відкритих даних; • інформації з питань відкритих даних, зокрема щодо стану оприлюднення та оновлення наборів даних; 2) розпорядникам інформації: • завантаження, оприлюднення та оновлення наборів даних, у тому числі за допомогою інтерфейсу прикладного програмування; • формування паспорта та структури наборів даних; • генерування ідентифікаційного номера набору даних під час створення розпорядником інформації паспорта відповідного набору даних; • отримання зворотного зв’язку від користувачів порталу; 3) розробникам прикладних програм можливість розміщення прикладних програм на базі відкритих даних |

| Функціональні можливості веб-порталу: • можливість розміщення інформації суб’єктами надання інформації про використання публічних коштів у вигляді наборів даних (електронних документів), організованих у форматі, що дає змогу їх автоматизовано обробляти електронними засобами (машинозчитування) з метою повторного використання; • систематизація оприлюдненої інформації; • можливість пошуку інформації за різними критеріями, строком оприлюднення, за контекстом; • подання інформації у зручному для сприйняття вигляді; • захист інформації від несанкціонованого доступу, знищення, модифікації та блокування доступу до неї шляхом здійснення організаційних і технічних заходів, впровадження засобів та методів технічного захисту інформації; • реєстрація подій, що відбуваються на веб-порталі і стосуються його безпеки | Функціональні можливості веб-порталу: • пошук наборів даних за ключовими словами у назві; • класифікація та пошук наборів даних за розпорядниками інформації, категоріями, популярністю, розміром та датою публікації; • доведення інформації до відома розпорядника інформації щодо конкретного набору даних у формі відкритих даних шляхом заповнення відповідної форми на сторінці набору даних порталу; • доведення інформації до відома держателя порталу щодо ведення порталу шляхом заповнення відповідної форми на порталі, у тому числі з питань ініціювання оприлюднення наборів даних; • модерація наборів даних для подальшого оприлюднення або їх відхилення із зазначенням причин; • моніторинг переглядів та завантажень наборів даних і прикладних програм на базі відкритих даних; • захист наборів даних від знищення, модифікації та блокування доступу до них шляхом здійснення організаційних і технічних заходів, зокрема перевірки цілісності набору даних; • розмежування та контроль доступу до порталу згідно з повноваженнями (розпорядника інформації, розробника прикладних програм, користувача, адміністратора); • реєстрація подій, що відбуваються на порталі і стосуються його безпеки; • відстеження версійності наборів даних; • наявність інструментів візуалізації наборів даних; • наявність інструментів завантаження наборів даних з урахуванням розміру, формату, періоду оновлення, кількості файлів такого набору; • ведення реєстру оприлюднених наборів даних |

| Захист інформації, розміщеної на веб-порталі, забезпечується із застосуванням комплексної системи захисту інформації з підтвердженою відповідністю. Підтвердження відповідності здійснюється за результатами державної експертизи в установленому законодавством порядку | Забезпечення захисту інформації, що обробляється на порталі, зокрема персональних даних, здійснюється із застосуванням комплексної системи захисту інформації з підтвердженою відповідністю, яка складається із сукупності організаційних та інженерно-технічних заходів, спрямованих на унеможливлення витоку, перехоплення, втрати, знищення, модифікації та блокування інформації |

| Адміністратор веб-порталу — державна установа «Відкриті публічні фінанси», що належить до сфери управління Міністерства фінансів України | Адміністратор веб-порталу — державне підприємство, яке належить до сфери управління Державного агентства з питань електронного урядування |

Як бачимо, кожен з цих веб-порталів створений насамперед для оприлюднення тієї чи іншої інформації у спосіб, який забезпечує вільний безоплатний доступ до неї, а також можливість перегляду інформації. Разом з тим ці портали мають й багато відмінностей, зокрема перелік розпорядників інформації, дані, які підлягають оприлюдненню тощо.

Цілком зрозуміло, для того щоб певна інформація у вигляді даних (електронних документів) з’явилась на порталі, її необхідно розмістити (тобто оприлюднити) за допомогою інтерфейсу прикладного програмування. Взагалі, під оприлюдненням будь-якої інформації розуміють розміщення такої інформації на веб-порталі у форматі, доступному для користувачів.

Адміністратори згаданих веб-порталів — це різні установи, кожна з яких передбачає свої вимоги до процедури оприлюднення інформації. Для наочності порівняємо ці вимоги в табл. 3.

Таблиця 3

| Єдиний веб-портал використання публічних коштів (Є-data) | Єдиний державний веб-портал відкритих даних |

| Оприлюднення інформації про використання публічних коштів — розміщення інформації на веб-порталі у вигляді наборів даних (електронних документів), організованих у форматі, що дає змогу їх автоматизовано обробляти електронними засобами (машинозчитування) з метою повторного використання | Оприлюднення набору даних — завантаження набору даних розпорядником інформації та забезпечення доступу до нього держателем порталу після проходження модерації. Завантаження набору даних — розміщення розпорядником інформації набору даних на порталі чи публікація інтерфейсу прикладного програмування для доступу до інформації набору даних. Набір даних — завантаження набору даних розпорядником інформації та забезпечення доступу до нього держателем порталу після проходження модерації. Модерація — перевірка уповноваженою особою держателя порталу завантажених на портал наборів даних щодо відповідності вимогам, визначеним у Положенні № 835 |

Нова функція — модерація: як вона працює

Зазначимо, що для розпорядників інформації веб-порталу відкритих даних з 05.06.2019 р. застосовується нова функція — модерація. Як з нею працювати?

Так, раніше відповідальна особа розпорядника публічної інформації завантажувала через особистий кабінет відповідні набори даних і самостійно оприлюднювала їх на веб-порталі відкритих даних. Тепер, починаючи з 05.06.2019 р. перед оприлюдненням інформацію перевірятиме модератор — уповноважена особа Державного агентства з питань електронного урядування.

Які функції виконує модератор?

Зокрема, він контролює, чи відповідає інформація, яку надав розпорядник, вимогам Положення № 835.

Такий процес називають модерацією.

Тож тепер оприлюднення публічної інформації здійснюється не відразу, а спочатку дані, які розпорядник публічної інформації завантажить через особистий кабінет, модератор перевіряє протягом трьох робочих днів. Якщо все гаразд — модератор оприлюднить інформацію на веб-порталі відкритих даних.

Якщо ж така інформація не відповідатиме вимогам, модератор її відхилить, а про причини відхилення поінформує відповідальну особу розпорядника листом на електронну пошту.

Що роботи у такому випадку?

Якщо інформацію відхилили, потрібно завантажити її повторно з урахуванням зауважень модератора. Тому при завантаженні інформації будь уважними.

Так ви зможете уникнути будь-яких непорозумінь та додаткових запитань до модератора.

Хто та яку публічну інформацію (дані) оприлюднює

З цього приводу у бухгалтерів виникає найбільше запитань: хто взагалі повинен оприлюднювати інформацію про використання публічних коштів та публічну інформацію у формі відкритих даних та яку саме. Тому далі пояснимо ці моменти.

Відповідно до ст. 2 Закону № 183 оприлюднювати інформацію повинні такі суб’єкти, що використовують публічні кошти.

Хто саме? Ось цей перелік: головні розпорядники бюджетних коштів; розпорядники й одержувачі коштів державного і місцевих бюджетів; органи Пенсійного фонду; фонди загальнообов’язкового державного соціального страхування; суб’єкти господарювання державної та комунальної власності.

Щодо публічної інформації, то її повинні оприлюднювати розпорядники інформації, зазначені в ст. 13 Закону № 2939. Далі в табл. 4 та 5 визначимо, на кого поширюються вимоги щодо оприлюднення інформації про використання публічних коштів та публічної інформації у формі відкритих даних.

Таблиця 4

Хто та яку інформацію оприлюднює на веб-порталі Є-data

| На кого поширюються вимоги Закону № 183 | Яку інформацію оприлюднюють |

| Всі, хто має стосунок до відносин, пов’язаних з підготовкою і оприлюдненням інформації про заплановане та фактичне використання публічних коштів. Це стосується: | |

| 1) розпорядників коштів державного і місцевих бюджетів; 2) одержувачів коштів державного і місцевих бюджетів | інформацію про використання коштів державного і місцевих бюджетів |

| 3) суб’єктів господарювання державної і комунальної власності — підприємства, утворені в установленому порядку органами державної влади, органами влади АР Крим чи органами місцевого самоврядування та уповноважені на отримання державних коштів, взяття за ними зобов’язань і здійснення платежів, у тому числі: • державні підприємства; • казенні підприємства; • комунальні підприємства; • господарські товариства, у статутному капіталі яких державна або комунальна частка акцій (часток, паїв) перевищує 50 %, їхні дочірні підприємства; • підприємства, господарські товариства, у статутному капіталі яких 50 і більше % належить державним, у тому числі казенним, комунальним підприємствам та господарським товариствам, у статутному капіталі яких державна або комунальна частка акцій (часток, паїв) перевищує 50 %, об’єднання таких підприємств | інформацію про використання коштів підприємств, отриманих ними від їхньої господарської діяльності |

| 4) Національного банку України; 5) державних банків; 6) державних цільових фондів | |

| 7) фондів загальнообов’язкового державного соціального страхування | інформацію про використання коштів загальнообов’язкового державного соціального страхування |

| 8) органів Пенсійного фонду | інформацію про використання коштів Пенсійного фонду |

Таблиця 5

Хто та яку публічну інформацію оприлюднює на порталі відкритих даних

| На кого поширюються вимоги Закону № 2939 | Умови, за яких особи вважаються розпорядниками інформації |

| Стосується осіб, які за певних умов визнаються розпорядниками інформації (ст. 13 Закону № 2939) | |

| Суб’єкти владних повноважень — органи державної влади, інші державні органи, органи місцевого самоврядування, органи влади АР Крим, інші суб’єкти, що здійснюють владні управлінські функції відповідно до законодавства та рішення яких є обов’язковими для виконання | Є розпорядниками усієї інформації, яку вони створюють у процесі своєї діяльності. Тобто будь-яка інформація, яку вони створюють у процесі своєї діяльності, є інформацією публічного характеру, якщо її за встановленою законом процедурою не віднесено до службової або таємної |

| Юридичні особи, що фінансуються з державного, місцевих бюджетів, бюджету АР Крим | Є розпорядниками стосовно інформації щодо використання бюджетних коштів |

| Особи, якщо вони виконують делеговані повноваження суб’єктів владних повноважень згідно із законом чи договором, включаючи надання освітніх, оздоровчих, соціальних або інших державних послуг | Є розпорядниками стосовно інформації, пов’язаної з виконанням їхніх обов’язків |

| Суб’єкти господарювання, які займають домінуюче становище на ринку або наділені спеціальними чи виключними правами, або є природними монополіями | Є розпорядниками стосовно інформації щодо умов постачання товарів, послуг та цін на них |

| Будь-які суб’єкти господарювання, незалежно від форми власності | Якщо вони володіють: 1) інформацією про стан довкілля; 2) інформацією про якість харчових продуктів і предметів побуту; 3) інформацією про аварії, катастрофи, небезпечні природні явища та інші надзвичайні події, що сталися або можуть статися і загрожують здоров’ю та безпеці громадян; 4) іншою інформацією, що становить суспільний інтерес (суспільно необхідною інформацією) |

| Важливо! На розпорядників інформації, перелічених у п. 2, 3, 4, 5 наведеної вище таблиці, вимоги Закону № 2939 поширюються лише в частині оприлюднення та надання відповідної інформації за запитами. | |

| Відповідно до ч. 1 ст. 14 Закону № 2939 розпорядники інформації зобов’язані: 1) оприлюднювати інформацію, передбачену Законом № 2939 та іншими законами; 2) систематично вести облік документів, що знаходяться в їхньому володінні; 3) вести облік запитів на інформацію; 4) визначати спеціальні місця для роботи запитувачів з документами чи їх копіями, а також надавати право запитувачам робити виписки з них, фотографувати, копіювати, сканувати їх, записувати на будь-які носії інформації тощо; 5) мати спеціальні структурні підрозділи або призначати відповідальних осіб для забезпечення доступу запитувачів до інформації та оприлюднення інформації; 6) надавати та оприлюднювати достовірну, точну та повну інформацію, а також у разі потреби перевіряти правильність та об’єктивність наданої інформації і оновлювати оприлюднену інформацію. Починаючи з цього року введено щорічну оцінку стану оприлюднення та оновлення відкритих даних. У зв’язку з цим розпорядники інформації повинні були до 05.08.2019 р. надіслати Державному агентству з питань електронного урядування заповнену картку оцінки стану оприлюднення та оновлення відкритих даних за 2018 рік. Форма такої карти наведення в Порядку щорічної оцінки стану оприлюднення та оновлення відкритих даних розпорядниками інформації на Єдиному державному веб-порталі відкритих даних, затвердженому постановою КМУ від 17.04.2019 р. № 409. Разом із карткою надають пояснення, обґрунтування, довідкову інформацію, документи, які підтверджують достовірність наданої відповіді. За 2019 рік та за кожен наступний рік розпорядники звітуватимуть перед Державним агентством з питань електронного урядування до 1 березня року, наступного за звітним | |

А тепер переходимо до найцікавішого питання: яку ж саме інформацію необхідно оприлюднювати?

Розпочнемо з оприлюднення інформації про використання публічних коштів. Таку інформацію оприлюднюють на веб-порталі Є-data окремо за такими розділами:

1) інформація про використання коштів державного і місцевих бюджетів;

2) інформація про використання коштів підприємств, отриманих ними від їхньої господарської діяльності;

3) інформація про використання коштів Пенсійного фонду;

4) інформація про використання коштів загальнообов’язкового державного соціального страхування.

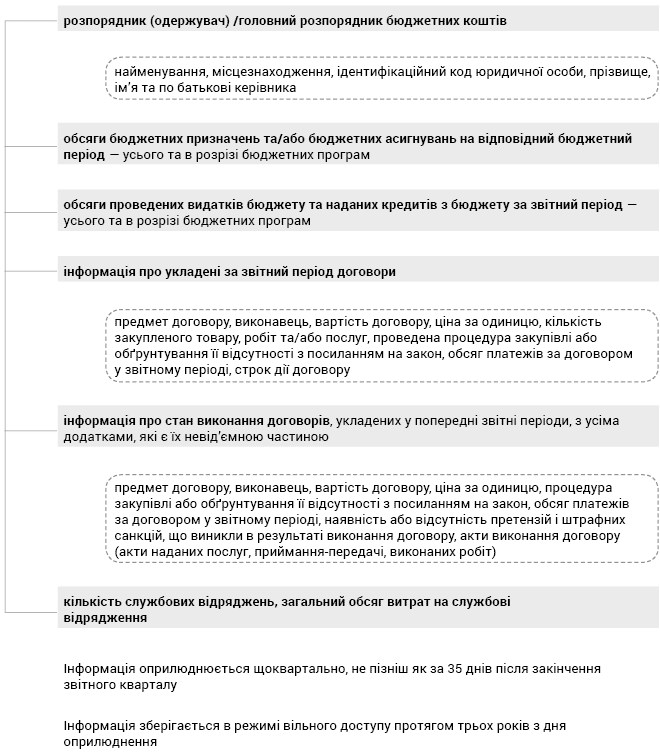

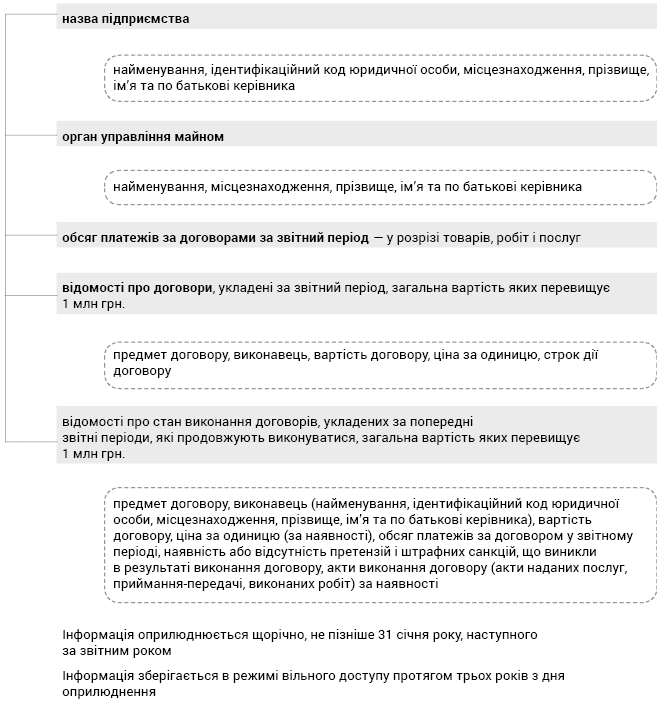

Відомості, які розміщують у кожному розділі, визначено в ст. 3 Закону № 183 та наведено на рис. 1 та 2

Рис. 1. Інформація про використання коштів державного та місцевих бюджетів

Рис. 2. Інформація про використання коштів підприємств, отриманих ними від їхньої господарської діяльності

.

Для того щоб виконати вимоги Закону № 183 та оприлюднити достовірну та повну інформацію, розпорядникам інформації варто ознайомитись з Порядком № 575 та уважно користуватись Інструкцією користувача Єдиного веб-порталу.

Перелік публічної інформації, яку розпорядники зобов’язані оприлюднювати, визначено в ст. 15 Закону № 2939. Таку інформацію ми навели в табл. 6.

Таблиця 6

| № з/п | Вид інформації |

| 1 | Інформація про організаційну структуру, місію, функції, повноваження, основні завдання, напрями діяльності та фінансові ресурси (структуру та обсяг бюджетних коштів, порядок та механізм їх витрачання тощо) |

| 2 | Нормативно-правові акти, акти індивідуальної дії (крім внутрішньоорганізаційних), прийняті розпорядником, проекти рішень, що підлягають обговоренню, інформацію про нормативно-правові засади діяльності |

| 3 | Перелік та умови отримання послуг, що надаються цими органами, форми і зразки документів, правила їх заповнення |

| 4 | Порядок складання, подання запиту на інформацію, оскарження рішень розпорядників інформації, дій чи бездіяльності |

| 5 | Інформація про систему обліку, види інформації, яку зберігає розпорядник |

| 6 | Перелік наборів даних, що оприлюднюються у формі відкритих даних |

| 7 | Інформація про механізми чи процедури, за допомогою яких громадськість може представляти свої інтереси або в інший спосіб впливати на реалізацію повноважень розпорядника інформації |

| 8 | Плани проведення та порядок денний своїх відкритих засідань |

| 9 | Розташування місць, де надаються необхідні запитувачам форми і бланки установи |

| 10 | Загальні правила роботи установи, правила внутрішнього трудового розпорядку |

| 11 | Звіти, у тому числі щодо задоволення запитів на інформацію |

| 12 | Інформація про діяльність суб’єктів владних повноважень, а саме про: • їхні місцезнаходження, поштову адресу, номери засобів зв’язку, адреси офіційного веб-сайта та електронної пошти; • прізвище, ім’я та по батькові, службові номери засобів зв’язку, адреси електронної пошти керівника органу та його заступників, а також керівників структурних та регіональних підрозділів, основні функції структурних та регіональних підрозділів, крім випадків, коли ці відомості належать до інформації з обмеженим доступом; • розклад роботи та графік прийому громадян; • вакансії, порядок та умови проходження конкурсу на заміщення вакантних посад; • перелік та умови надання послуг, форми і зразки документів, необхідних для надання послуг, правила їх оформлення перелік і службові номери засобів зв’язку підприємств, установ та організацій, що належать до сфери їх управління, та їх керівників, крім підприємств, установ та організацій, створених з метою конспірації, оперативно-розшукової або контррозвідувальної діяльності; • порядок складання, подання запиту на інформацію, оскарження рішень суб’єктів владних повноважень, їх дій чи бездіяльності; • систему обліку, види інформації, якою володіє суб’єкт владних повноважень |

| 13 | Інша інформація про діяльність суб’єктів владних повноважень, порядок обов’язкового оприлюднення якої встановлений законом |

Найбільше цікавим є перелік наборів даних, який підлягає оприлюдненню у формі відкритих даних. Цей перелік визначено Положенням № 835 та наведено в табл. 7.

Таблиця 7

Перелік наборів даних, які підлягають оприлюдненню у формі відкритих даних

| № з/п | Для всіх розпорядників інформації (у межах компетенції) | Для окремих розпорядників інформації передбачено додаткові дані |

| 1 | Довідник підприємств, установ (закладів) та організацій розпорядника інформації та організацій, що належать до сфери його управління, у тому числі їх ідентифікаційних кодів, офіційних веб-сайтів, адрес електронної пошти, телефонів та адрес | Верховна Рада України Національне агентство України з питань державної служби Міністерство юстиції Генеральна прокуратура Міністерство внутрішніх справ Міністерство фінансів Казначейство Державна регуляторна служба Національне агентство з питань запобігання корупції Національне антикорупційне бюро Державна фіскальна служба Мінекономрозвитку Державне підприємство «Український науково-дослідний і навчальний центр проблем стандартизації, сертифікації та якості» Міністерство охорони здоров’я Держлікслужба Міненерговугілля Акціонерне товариство «Національна акціонерна компанія «Нафтогаз України» Державне підприємство «Національна енергетична компанія «Укренерго» Державне агентство з енергоефективності та енергозбереження Міністерство освіти і науки Національне агентство із забезпечення якості вищої освіти Мінінфраструктури Акціонерне товариство «Українська залізниця» Державіаслужба Укртрансбезпека Укравтодор Морська адміністрація Мінсоцполітики Пенсійний фонд Держпраці Державна служба зайнятості (Центральний апарат) Міністерство з питань тимчасово окупованих територій та внутрішньо переміщених осіб Мінкультури Держкіно Мінмолодьспорт Мінприроди Держгеонадра Держекоінспекція Держводагентство Мінагрополітики Держлісагентство Держрибагентство Держпродспоживслужба Мінрегіон Держгеокадастр Міністерство закордонних справ Адміністрація Держспецзв’язку Держстат Антимонопольний комітет Фонд державного майна Держархбудінспекція Нацкомфінпослуг Національна рада з питань телебачення і радіомовлення Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг Національна комісія з цінних паперів та фондового ринку Національна комісія, що здійснює державне регулювання у сфері зв’язку та інформатизації Державне підприємство «Український державний центр радіочастот» Національний банк Фонд гарантування вкладів фізичних осіб Державна судова адміністрація Центральна виборча комісія Вища рада правосуддя Державне агентство з питань електронного урядування Український гідрометеорологічний центр Вища кваліфікаційна комісія суддів Державне агентство України з управління зоною відчуження Рада міністрів Автономної Республіки Крим Місцеві держадміністрації Органи місцевого самоврядування |

| 2 | Інформація про організаційну структуру розпорядника інформації | |

| 3 | Нормативи, що затверджуються та підлягають оприлюдненню відповідно до закону розпорядником інформації | |

| 4 | Переліки національних стандартів, відповідність яким надає презумпцію відповідності продукції, пов’язаних з нею процесів або методів виробництва чи інших об’єктів вимогам технічних регламентів | |

| 5 | Звіти, у тому числі щодо задоволення запитів на інформацію | |

| 6 | Інформація про систему обліку, види інформації, яка зберігається розпорядником | |

| 7 | Реєстр наборів даних, що перебувають у володінні розпорядника інформації | |

| 8 | Адміністративні дані в значенні Закону України «Про державну статистику» від 17.09.92 р. № 2614-XII, що збираються (обробляються) та підлягають оприлюдненню відповідно до вимог закону розпорядником інформації | |

| 9 | Нормативно-правові акти, акти індивідуальної дії (крім внутрішньоорганізаційних), прийняті розпорядником інформації, проекти нормативно-правових актів, інформація, визначена законодавством про засади регуляторної політики | |

| 10 | Інформація про нормативно-правові засади діяльності | |

| 11 | Фінансова звітність суб’єктів господарювання державного та комунального секторів економіки | |

| 12 | Переліки регуляторних актів із зазначенням дати набрання чинності, строку проведення базового, повторного та періодичного відстеження їх результативності та інформації про місце їх оприлюднення | |

| 13 | Річні зведені основні фінансові показники виконання фінансових планів підприємств державного та комунального секторів економіки | |

| 14 | План діяльності з підготовки проектів регуляторних актів із зазначенням видів і назв проектів, цілей їх прийняття, строків підготовки проектів, найменування органів і підрозділів, відповідальних за розроблення проектів регуляторних актів, дату їх внесення на розгляд регуляторного органу та посилання на місце оприлюднення | |

| 15 | Інформація про отримане майно (обладнання, програмне забезпечення) у рамках міжнародної технічної допомоги |

Яка публічна інформація не підлягає оприлюдненню

Цікаво, чи всю інформацію, якою володіють розпорядники інформації, необхідно оприлюднювати?

Ні, не всю.

Взагалі, за доступом інформацію поділяють на відкриту інформацію та інформацію з обмеженим доступом.

Порядок обмеження доступу до інформації визначено такими документами:

• Законом України «Про захист персональних даних» від 01.06.2010 р. № 2297-VI;

• Законом України «Про державну таємницю» від 21.01.94 р. № 3855-XII;

Відповідно до Закону № 2657 та Закону № 2939 інформацію з обмеженим доступом поділяють на три види: конфіденційна, таємна та службова. Яка інформація може належати до кожної з цих категорії? Пояснимо це в табл. 8.

Таблиця 8

Публічна інформація з обмеженим доступом

| Конфіденційна інформація (ст. 7 Закону № 2939) | Таємна інформація (ст. 8 Закону № 2939) | Службова інформація (ст. 9 Закону № 2939) |

| Інформація, доступ до якої обмежено фізичною або юридичною особою, крім суб’єктів владних повноважень, та яка може поширюватися у визначеному ними порядку за їхнім бажанням відповідно до передбачених ними умов. Знайте: не може бути віднесена до конфіденційної інформація, зазначена в ч. 1 і 2 ст. 13 Закону № 2939 | Інформація, доступ до якої обмежується відповідно до ч. 2 ст. 6 Закону № 2939, розголошення якої може завдати шкоди особі, суспільству і державі. Таємною* визнається інформація, яка містить: • державну таємницю; • професійну таємницю; • банківську таємницю; • таємницю досудового розслідування; • іншу передбачену законом таємницю | Може належати: • інформація, що міститься в документах суб’єктів владних повноважень, які становлять внутрівідомчу службову кореспонденцію, доповідні записки, рекомендації, якщо вони пов’язані з розробкою напряму діяльності установи або здійсненням контрольних, наглядових функцій органами державної влади, процесом прийняття рішень і передують публічному обговоренню та/або прийняттю рішень; • інформація, зібрана в процесі оперативно-розшукової, контррозвідувальної діяльності, у сфері оборони країни, яку не віднесено до державної таємниці. Увага: не може бути обмеженим у доступі перелік відомостей, що становлять службову** інформацію, який складається органами державної влади, органами місцевого самоврядування, іншими суб’єктами владних повноважень, у тому числі на виконання делегованих повноважень |

| Обмеження доступу до зазначеної інформації може бути здійснено лише за сукупності таких вимог: 1) виключно в інтересах національної безпеки, територіальної цілісності або громадського порядку з метою запобігання заворушенням чи злочинам, для охорони здоров’я населення, для захисту репутації або прав інших людей, для запобігання розголошенню інформації, одержаної конфіденційно, або для підтримання авторитету і неупередженості правосуддя; 2) розголошення інформації може завдати істотної шкоди цим інтересам; 3) шкода від оприлюднення такої інформації переважає суспільний інтерес в її отриманні; 4) шкода інтересам національної безпеки, оборони, розслідуванню чи запобіганню злочину | ||

** При наданні інформації статусу службової їй присвоюють гриф «для службового користування». Таку процедуру передбачено в Типовій інструкцій про порядок ведення обліку, зберігання, використання і знищення документів та інших матеріальних носіїв інформації, що містять службову інформацію, затвердженій постановою КМУ від 19.10.2016 р. № 736.

Володіючи такою інформацію, знайте, що Закон № 2939 (ч. 5 ст. 6) забороняє обмежувати доступ до інформації та копій документів, які стосуються (містять дані про):

1) розпорядження бюджетними коштами;

2) володіння, користування чи розпорядження державним, комунальним майном (у тому числі копій відповідних документів);

3) умов отримання цих коштів чи майна;

4) прізвища, імена, по батькові фізичних осіб та найменування юридичних осіб, які отримали ці кошти або майно.

Вивчаючи питання доступу до публічної інформації, варто взяти до уваги, що для забезпечення однакового застосування адміністративними судами положень законодавства про доступ до публічної інформації Пленум Вищого адміністративного суду України постановляє судам керуватись такими роз’ясненнями, як:

Як організувати роботу з публічними даними: основні кроки

Як своєчасно отримати від структурних підрозділів всю необхідну інформацію та встигнути її оприлюднити? Хто повинен займатися цими справами в установі?

Дійсно, для забезпечення своєчасного та ефективного розміщення інформації про використання публічних коштів, так і для публічної інформації у формі відкритих даних розпоряднику інформації необхідно провести певну організаційну роботу.

У чому полягає така робота? Насамперед затверджують розпорядчі документи щодо організації роботи з оприлюднення інформації про використання публічних коштів та публічної інформації у формі відкритих даних. Детальніше про ці документи ви можете дізнатися з табл. 9.

Таблиця 9

| Документи щодо організації роботи з оприлюднення | |

| інформації про використання публічних коштів | публічної інформації у формі відкритих даних |

| Наказ про призначення особи, відповідальної за оприлюднення інформації про використання публічних коштів. Основними обов’язками такої особи є: • реєстрація службового кабінету установи на єдиному веб-порталі використання публічних коштів згідно з Порядком № 575; • оприлюднення на єдиному веб-порталі використання публічних коштів інформації, визначеної п. 1 ст. 3 Закону № 183, щоквартально (не пізніш як за 35 днів після закінчення звітного кварталу). Разом з тим відповідальність за неподання, несвоєчасність подання, недостовірність і неповноту інформації, оприлюдненої згідно із Законом № 183, несе керівник установи; • надання роз’яснень щодо суті платіжних трансакцій, розміщених на єдиному веб-порталі використання публічних коштів, які надаються відповідно до п. 8 Порядку № 676 | Наказ про призначення особи, відповідальної за оприлюднення публічної інформації у формі відкритих даних. Основними обов’язками такої особи є: • реєстрація персонального електронного кабінету розпорядника інформації на веб-порталі відкритих даних згідно з Порядком № 575; • завантаження, оприлюднення та оновлення публічної інформації у формі відкритих даних; • надання інформації, відповіді на запит |

| Перелік наборів даних, які підлягають оприлюдненню у формі відкритих даних, де зазначають: • набори даних, що підлягають оприлюдненню у формі відкритих даних; • опис набору даних; • періодичність оновлення; • формати наборів даних; • осіб, відповідальних за надання інформації | |

| Паспорти наборів даних, які підлягають оприлюдненню у формі відкритих даних. Такі форми затверджують з урахуванням вимог Положення № 835 | |

| Порядок організації роботи установи щодо оприлюднення інформації про використання публічних коштів | Порядок організації роботи щодо оприлюднення публічної інформації (наборів даних) у формі відкритих даних |

Для того щоб відповідальна особа мала можливість своєчасно та в повному обсязі оприлюднити необхідну інформацію, варто у зазначених документах визначити механізм взаємодії між структурними підрозділами установи (розпорядника інформації). Зокрема, перелік та строки подання інформації підрозділами відповідальній особі.

Для того щоб розпорядники інформації, обов’язкової для оприлюднення, могли розміщувати потрібну інформацію (дані) на веб-порталах, їм необхідно пройти процедуру реєстрації. Де про це зазначено? Відповідаємо: на кожному веб-порталі розміщено Інструкції для користувачів, а також детально пояснено, яку інформацію та в якому форматі необхідно оприлюднювати.

Тож розглянемо основні кроки роботи з даними. Почнемо з єдиного веб-порталу використання публічних коштів (Є-data).

![]()

Для розміщення інформації на порталі Є-data необхідно пройти процедуру реєстрації. Ідентифікацію користувача здійснюють за допомогою ЕЦП, тому відповідальна особа повинна мати такий ключ.

Зверніть увагу: ЕЦП має бути прив’язаний до ЄДРПОУ організації, тобто має бути виданий на посадову, а не на фізичну особу. Перелік ключів ЕЦП, з якими можна працювати на порталі, постійно розширюється. Наразі на порталі підтримуються ЕЦП шістнадцяти найпоширеніших АЦСК.

Чи можливо користуватися іншими ключами ЕЦП? Щодо можливості використання ключів інших центрів сертифікації звертайтесь до адміністрації порталу на електронну адресу e-data@minfin.gov.ua або користуйтесь кнопкою ДОПОМОГА для формування звернення через інтерфейс порталу, або зателефонуйте на гарячу лінію: (044) 206 56 96.

На головній сторінці порталу за посиланням spending.gov.ua вибираєте «Реєстрація». Після чого на сторінці реєстрації кабінету заповнюєте всі дані, обов’язкові для реєстрації.

Далі прописуєте паролі, завантажуєте ключ ЕЦП і натискаєте «Створити кабінет». Впевнені, що користуючись Інструкцію для користувачів порталу, ви успішно пройдете процедуру реєстрації службового кабінету, адже вона не така вже й складна.

![]()

Після реєстрації кабінету ви можете починати вносити інформацію про використання публічних коштів до розділів «Звіти» та «Договори». Яку саме інформацію необхідно заносити до цих розділів? Розглянемо кожен з них.

Розділ «Договори»

До цього розділу розпорядники бюджетних коштів заносять:

• інформацію про договори, укладені за звітний період;

• інформацію про додаткові договори, укладені до договору у звітному періоді;

• інформацію про акти/накладні щодо виконання договору у звітному періоді;

• інформацію про сплату штрафних санкцій, що виникли в результаті виконання договору у звітному періоді.

Під час створення договору (додаткової угоди), акта користувач повинен внести/завантажити специфікацію до створюваного документа в розрізі товарів, робіт та послуг із зазначенням одиниці виміру, кількості та ціни за одиницю.

Після заповнення всіх обов’язкових полів зазначених документів треба натиснути на кнопку ЗБЕРЕГТИ. При цьому відбудеться перехід на сторінку відображення створених договорів (додаткових угод), актів згідно із звітним періодом, до якого відноситься створений документ.

Що можна робити із збереженими документами? Їх можна редагувати, підписувати, видаляти. Підписаний документ можна редагувати, підписати. При цьому попередньо підписаний документ зберігається як попередня версія до відредагованого документа.

Розділ «Звіти»

До цього розділу розпорядники бюджетних коштів заносять відомості про обсяги бюджетних призначень та/або бюджетних асигнувань на відповідний бюджетний період, проведених видатків бюджету та наданих кредитів з бюджету за звітний період. Перелік форм такої інформації затверджено наказом Мінфіну від 22.06.2018 р. № 575.

Про які ж власне документи йдеться? Це форми бюджетної звітності, які затверджено Порядком № 44, а саме:

• Звіт про надходження та використання коштів загального фонду» (ф. № 2д, № 2м);

• Звіт про надходження і використання коштів, отриманих як плата за послуги (ф. № 4-1д, № 4-1м);

• Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень (ф. № 4-2д, № 4-2м);

• Звіт про надходження і використання інших надходжень спеціального фонду (ф. № 4-3д, № 4-3м);

• Звіт про надходження і використання інших надходжень спеціального фонду (позики міжнародних фінансових організацій) (ф. № 4-3д.1, № 4-3м.1);

• Звіт про надходження і використання коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів (форма № 4-4д);

• Звіт про заборгованість за бюджетними коштами (ф. № 7д, № 7м);

• Звіт про заборгованість за окремими програмами (ф. № 7д.1, № 7м.1).

Починаючи з квітня 2019 року ці форми бюджетної звітності розпорядники можуть вивантажувати з АС «Є-Звітність» для подальшого оприлюднення на веб-порталі Є-data. Про те, як реалізувати такі додаткові функціональні можливості АС «Є-Звітність», пояснено в Інструктивному матеріалі щодо формування таких звітів на сайті Казначейства.

Також до розділу «Звіти» установи заносять дані про кількість та обсяги витрат на службові відрядження.

Тільки після того, як документ буде підписаний ключем ЕЦП, він буде оприлюднений на порталі.

Допоки документ не буде підписаний, він може зберігатись у вашому службовому кабінеті. До нього можна вносити зміни, редагувати. Як тільки ви підпишете документ електронними ключами, інформація оприлюднюється на порталі.

Далі розглянемо, як діяти, якщо під час роботи на порталі було невірно внесено договір або акт.

Знайте, що у разі допущення технічної помилки (помилкове оприлюднення на веб-порталі документів та/або які дублюються тощо) під час оприлюднення інформації про використання публічних коштів, суб’єкт надання інформації може скористатись функціоналом — «Запит на видалення документів» (договорів, додаткових угод, актів, штрафів, звітів).

Зазначимо основні правила виправлення помилок (видалення помилкових) документів:

1) запит на видалення документів можна створити тільки для підписаних документів (якщо це договір, то і підписаних до нього дочірніх документів);

2) за результатами розгляду звернення адміністратор порталу може задовольнити звернення суб’єкта надання інформації про виправлення технічної помилки. Також адміністратор порталу може й відмовити. У якому випадку? Наприклад, з підстав недостатнього обґрунтування причин допущення технічної помилки або за відсутності в достатньому розмірі інформації для ідентифікації документа, який підлягає вилученню з перегляду внесених і оприлюднених документів;

3) запит на видалення документів адміністратор порталу розглядає протягом 5 робочих днів.

Також на веб-порталі Є-data оприлюднюють інформацію про платіжні трансакції на єдиному казначейському рахунку. Хто оприлюднює такі дані?

Ці функції покладено на Казначейство. Загальні вимоги до організаційних і технічних заходів з оприлюднення інформації про платіжні трансакції на єдиному казначейському рахунку визначено в Порядку оприлюднення на єдиному веб-порталі використання публічних коштів інформації про платіжні трансакції на єдиному казначейському рахунку, затвердженому постановою КМУ від 14.09.2015 р. № 676.

Основні вимоги до оприлюднення інформації про платіжні трансакції на єдиному казначейському рахунку полягають у наступному:

1) інформація про платіжні трансакції оприлюднюється на веб-порталі у режимі реального часу (он-лайн) після закриття операційного дня з використанням відповідних сервісів інтеграції веб-порталу;

2) казначейство контролює достовірність, повноту та цілісність інформації про платіжні трансакції на єдиному казначейському рахунку, що підлягає оприлюдненню на веб-порталі, та довідкової інформації;

3) інформацію про проведені органами Казначейства платіжні трансакції оприлюднюють на веб-порталі у спосіб, що надає можливість користувачам здійснювати пошук даних про операції з руху коштів на рахунках державного та місцевих бюджетів, фондів загальнообов’язкового державного соціального страхування та інших даних (за умови, коли на таку інформацію не поширюються обмеження, передбачені законодавством);

4) не підлягає оприлюдненню на веб-порталі інформація про трансакції, пов’язані з видатками, які проводяться під грифом «цілком таємно», «таємно», «для службового користування», та трансакції утворених відповідно до закону військових формувань, правоохоронних органів щодо забезпечення обороноздатності країни в особливий період або під час проведення антитерористичної операції. Визначення таких трансакцій здійснюють відповідні розпорядники бюджетних коштів;

5) для забезпечення пошуку інформації про платіжні трансакції та відображення її у доступній для користувачів формі на веб-порталі розміщують технологічні довідники, власником яких є Казначейство. Також Казначейство забезпечує актуалізацію довідників шляхом розміщення змін до них на веб-порталі. Казначейство несе відповідальність за своєчасність та повноту довідкової інформації, що розміщується на веб-порталі.

Для чого ми акцентуємо увагу на цій інформації? Адже згідно з Порядком № 676 на бюджетні установи не поширюються вимоги щодо інформації про платіжні трансакції на єдиному казначейському рахунку. Начебто все так, але роз’яснення щодо суті платіжних трансакцій, розміщені на веб-порталі, повинні надавати власники рахунків (розпорядники, одержувачі бюджетних коштів та інші клієнти). Про це чітко зазначено в п. 8 Порядку № 676.

З огляду на те, що діючим законодавством не встановлено порядок надання таких роз’яснень, вони мають здійснюватися згідно з вимогами Закону № 2657 та Закону № 2939.

Тепер щодо реєстрації на порталі відкритих даних.

Насамперед для можливості розміщення наборів даних розпорядник (відповідальна особа) повинен зареєструватися на сайті.

По-перше, для цього необхідно заповнити всі поля форми реєстрації розпорядника інформації.

Заповнюючи форму, звертайте увагу: e-mail і пароль відповідальної особи будуть логіном та паролем для входу на портал. Зауважуємо, що в заяві e-mail заявника та e-mail відповідальної особи необхідно привести у відповідність до постанови КМУ «Деякі питання використання доменних імен державними органами в українському сегменті Інтернету» від 21.10.2015 р. № 851, а саме замість «ukr.net», «gmail.com», «i.ua» або інших слід вказати e-mail-адреси з доменом «gov.ua.» або «.УКР».

Увага!

Якщо розпорядник вже зареєстрований на сайті, то при повторній реєстрації портал виведе на екран повідомлення про помилку.

Після успішної процедури заповнення форми реєстрації на екрані з’явиться повідомлення про прийняття заяви для реєстрації на Єдиному державному веб-порталі відкритих даних.

По-друге, необхідно завантажити з сайту або вказаної при реєстрації електронної скриньки автоматично згенерований PDF-файл, накласти кваліфікований підпис керівника та електронну печатку установи та надіслати на адресу agency@e.gov.ua. Або ж роздрукувати заяву, підписати її у керівника, поставити мокру печатку установи і надіслати на адресу: м. Київ, вул. Ділова, 24.

По-третє, після підтвердженої адміністратором порталу реєстрації розпорядник (відповідальна особа) має змогу вносити та редагувати дані стосовно свого розпорядника: редагувати інформацію про розпорядника, додавати нових учасників, додавати та оновлювати набори даних.

Для цього потрібно зайти на портал під своїм паролем (e-mail та пароль відповідальної особи) на сторінку розпорядника.

По-четверте, для додавання наборів даних потрібно перейти на сторінку «Набори даних» і натиснути кнопку «Додати набір даних», заповнити всі поля форми додавання та натиснути кнопку «Далі: Додати дані» і перейти в форму «Додати дані». Дані можна завантажити або додати посилання на них через кнопки «Завантажити» та «Посилання» відповідно.

Для успішного завершення додавання нового набору даних необхідно натиснути кнопку «Завершити».

Закон № 2939 вимагає від розпорядників інформації надавати та оприлюднювати достовірну, точну та повну інформацію.

Як же уникнути помилок при оприлюдненні наборів даних? Для цього Державне агентство з питань електронного урядування України за підтримки проекту «Прозорість та підзвітність у державному управлінні та послугах» розробило Рекомендації для оприлюднення наборів відкритих даних. До них включено:

1. Довідник підприємств, установ (закладів) та організацій розпорядника інформації та організацій, що належать до сфери його управління, у тому числі їх ідентифікаційних кодів, офіційних веб-сайтів, адрес електронної пошти, телефонів та адрес.

2. Інформацію про організаційну структуру розпорядника інформації.

3. Нормативи, що затверджуються та підлягають оприлюдненню відповідно до закону розпорядником інформації.

4. Переліки національних стандартів, відповідність яким надає презумпцію відповідності продукції, пов’язаних з нею процесів або методів виробництва чи інших об’єктів вимогам технічних регламентів.

5. Звіти, в тому числі щодо задоволення запитів на інформацію.

6. Інформацію про систему обліку, види інформації, яка зберігається розпорядником.

7. Реєстр наборів даних, що перебувають у володінні розпорядника інформації.

8. Адміністративні дані в значенні Закону України «Про державну статистику» від 17.09.92 р. № 2614-XII, що збираються (обробляються) та підлягають оприлюдненню відповідно до вимог закону, розпорядником інформації.

9. Нормативно-правові акти, акти індивідуальної дії (крім внутрішньоорганізаційних), прийняті розпорядником інформації, проекти нормативно-правових актів, проекти рішень, що підлягають обговоренню, інформація, визначена законодавством про засади регуляторної політики.

10. Фінансову звітність суб’єктів господарювання державного та комунального сектору економіки.

11. Переліки регуляторних актів із зазначенням дати набрання чинності, строку проведення базового, повторного та періодичного відстеження їх результативності та інформації про місце їх оприлюднення.

12. Річні зведені основні фінансові показники виконання фінансових планів підприємств державного та комунального секторів економіки.

13. План діяльності з підготовки проектів регуляторних актів із зазначенням видів і назв проектів, цілей їх прийняття, строків підготовки проектів, найменування органів та підрозділів, відповідальних за розроблення проектів регуляторних актів, дату їх внесення на розгляд регуляторного органу та посилання на місце оприлюднення.

14. Інформацію щодо отриманого майна (обладнання, програмного забезпечення) в рамках міжнародної технічної допомоги.

15. Використання стандартів (для розробників).

Як бачимо, інформація, наведена в рекомендаціях, цікава та корисна для всіх розпорядників. Тому радимо з нею ознайомитися більш детальніше. До речі, з іншими корисними посиланнями можна ознайомитися в табл. 12.

Порушення Закону № 183 та Закону № 2939: відповідальність і штрафи

Чинним законодавством у сфері публічної інформації визначено, які дії відповідальних осіб є порушенням Закону № 183 та Закону № 2939. Також за неоприлюднення публічної інформації передбачена адміністративна відповідальність. Розглянемо ці питання детальніше. Почнемо з того, за які порушення вимог Закону № 183 передбачена відповідальність (див. табл. 10).

Таблиця 10

| Порушення Закону № 183 | ||

| неоприлюднення інформації | оприлюднення недостовірної, неточної або неповної інформації | несвоєчасне оприлюднення інформації |

| Бездіяльність відповідальних осіб, яка полягає у невчиненні дій щодо розміщення інформації, передбаченої Законом № 183 | Дії відповідальних осіб, які полягають у наданні завідомо недостовірної інформації, яка вводить в оману, або повідомлення тільки частини інформації, що повинна бути оприлюднена | Оприлюднення інформації з порушенням строків, встановлених Законом № 183 |

| Зазначимо, що строки оприлюднення інформації про використання публічних коштів встановлено в ст. 3 Закону № 183: • інформація про використання коштів Державного бюджету, місцевих бюджетів — оприлюднюється щоквартально, не пізніш як за 35 днів після закінчення звітного кварталу, та зберігається в режимі вільного доступу протягом трьох років з дня оприлюднення; • інформація про використання коштів підприємств, отриманих ними від їхньої господарської діяльності — оприлюднюється щорічно, не пізніше 31 січня року, наступного за звітним роком, та зберігається в режимі вільного доступу протягом трьох років з дня оприлюднення; • інформація про використання коштів загальнообов’язкового державного соціального страхування та коштів Пенсійного фонду оприлюднюється щоквартально, не пізніш як за 35 днів після закінчення звітного кварталу, та зберігається в режимі вільного доступу протягом трьох років з дня оприлюднення | ||

Знайте: відповідальність за порушення Закону № 183 несуть керівники розпорядників та одержувачів коштів державного і місцевих бюджетів, підприємств, органів Пенсійного фонду, а також фондів загальнообов’язкового державного соціального страхування. За невиконання норм Закону № 183 відповідальні особи несуть адміністративну відповідальність.

Проте, у ст. 2123 КУпАП передбачено відповідальність лише за неоприлюднення інформації, обов’язкове оприлюднення якої передбачено, зокрема, Законом № 183. Таке порушення тягне за собою накладення штрафу на посадових осіб від двадцяти п’яти до п’ятдесяти нмдг (від 425 до 850 грн.).

Разом з тим, відповідальність за оприлюднення недостовірної, неточної або неповної інформації та за несвоєчасне оприлюднення інформації в ст. 2123 КУпАП не передбачена. На цей момент звертав увагу представник Уповноваженого Верховної ради України з прав людини в листі «Щодо надання роз’яснень норм Закону України «Про відкритість використання публічних коштів» від 15.03.2018 р. № 11/14-310605.18/20-196 (ср. ).

Також зазначимо, що представники Уповноваженого Верховної Ради України з прав людини складають протоколи про адміністративні правопорушення та направляють їх до суду для розгляду. Пояснення щодо процедури притягнення до відповідальності було надано представником Уповноваженого Верховної Ради України з прав людини в листі «Щодо надання роз’яснень норм чинного законодавства в сфері оприлюднення інформації про використання публічних коштів» від 13.03.2019 р. № 3447.4/980/1/19/22.5.

Зокрема, зазначено, що уповноважені особи Секретаріату Уповноваженого Верховної Ради України з прав людини або представники Уповноваженого Верховної Ради України з прав людини не мають повноважень щодо притягнення особи до адміністративної відповідальності, оскільки розгляд справи про адміністративне правопорушення по суті здійснюється районними, районними у місті, міськими чи міськрайонними судами (суддями).

Тепер у табл. 11 надамо вам інформацію щодо відповідальності за порушення законодавства про доступ до публічної інформації та порушення Закону № 2939.

Таблиця 11

| Порушення Закону № 2939 | Пояснення |

| Ненадання відповіді на запит | Мається на увазі бездіяльність розпорядників інформації, яка полягає в ігноруванні запиту — невиконанні покладеного обов’язку надати інформацію за запитом |

| Ненадання інформації на запит | Надання відповіді, але неповідомлення інформації, яку потребував запит |

| Безпідставна відмова у задоволенні запиту на інформацію | Надання відповіді на запит, в якій відмовляють в наданні інформації з підстав, не передбачених ст. 22 Закону № 2939 |

| У якому разі розпорядник інформації має право відмовити в задоволенні запиту? Ось ці випадки: 1) розпорядник інформації не володіє і не зобов’язаний відповідно до його повноважень, передбачених законодавством, володіти інформацією, щодо якої зроблено запит; 2) інформація, що запитується, належить до категорії інформації з обмеженим доступом; 3) особа, яка подала запит на інформацію, не оплатила фактичні витрати, пов’язані з копіюванням або друком; 4) не дотримано вимог до запиту на інформацію, передбачених ч. 5 ст. 19 Закону № 2939. З огляду на це, відмова в наданні інформації з інших підстав є неправомірною | |

| Неоприлюднення інформації відповідно до ст. 15 Закону № 2939 | Бездіяльність відповідальної особи, яка полягає у невчиненні дій щодо розміщення передбаченої законом інформації у встановлені строки. Види інформації, яку розпорядник повинен оприлюднити, передбачено в ст. 15 Закону № 2939 (див. табл. 5 та 6). З цього питання також варто ознайомитись з Порядком оприлюднення у мережі Інтернет інформації про діяльність органів виконавчої влади, затвердженим постановою КМУ від 04.01.2002 р. № 3 |

| Надання або оприлюднення недостовірної, неточної або неповної інформації | Дії осіб, які виражаються у наданні завідомо недостовірної інформації, яка вводить адресата в оману, або повідомлення тільки частини запитуваної інформації або інформації, що повинна бути оприлюднена |

| Недостовірна інформація — це інформація, яка не відповідає дійсності або викладена неправдиво, тобто містить відомості про події та явища, яких не існувало взагалі або які існували, але відомості про них не відповідають дійсності, тобто неповні або перекручені. Неточна інформація — інформація, яка містить помилки та перекручені дані, які можуть призвести до хибних рішень. Неповна інформація — інформація, яка задовольняє лише частину запиту, без належно оформленої відмови у задоволенні решти частини запиту | |

| Несвоєчасне надання інформації | Надання інформації з порушенням строків, передбачених Законом № 2939 |

| Зазначимо, що строки розгляду запитів на інформацію передбачено в ст. 20 Закону № 2939: • не пізніше 5 робочих днів (тобто не враховуються вихідні і святкові дні) з дня отримання запиту; • до 20 робочих днів (з обґрунтуванням продовження строку розгляду) — у разі якщо запит стосується надання великого обсягу інформації або потребує пошуку інформації серед значної кількості даних. Про продовження строку розпорядник інформації повідомляє запитувача в письмовій формі не пізніше п’яти робочих днів з дня отримання запиту; • не пізніше 48 годин з дня отримання запиту — у разі якщо запит на інформацію стосується інформації, необхідної для захисту життя чи свободи особи, щодо стану довкілля, якості харчових продуктів і предметів побуту, аварій, катастроф, небезпечних природних явищ та інших надзвичайних подій, що сталися або можуть статись і загрожують безпеці громадян. Разом з тим строки для оприлюднення обов’язкової інформації визначено в ст. 15 Закону № 2939: • не пізніше 5 робочих днів з дня затвердження документа. У разі наявності у розпорядника інформації офіційного веб-сайту така інформація оприлюднюється на веб-сайті із зазначенням дати оприлюднення документа і дати оновлення інформації; • не пізніш як за 20 робочих днів до дати їх розгляду з метою прийняття — проекти нормативно-правових актів, рішень органів місцевого самоврядування, розроблені відповідними розпорядниками; • невідкладно — будь-яка інформація про факти, що загрожують життю, здоров’ю та/або майну осіб, і про заходи, які застосовуються у зв’язку з цим. Цікаво: розпорядник інформації самостійно визначає періодичність оновлення наборів даних, які перебувають у його володінні та оприлюднюються, якщо інше не передбачено законодавством. Це передбачено п. 15 Положення № 835. Може встановлюватися така періодичність оновлення наборів даних: • для наборів даних, оприлюднених за допомогою інтерфейсу прикладного програмування, — відразу після внесення змін; • для наборів даних, що мають планову періодичність оновлення: більш як один раз на день; щодня; щотижня; щомісяця; щокварталу; кожного півріччя; щороку; • для наборів даних, зміни до яких були внесені позапланово, — протягом 3 робочих днів з моменту внесення таких змін | |

| Необґрунтоване віднесення інформації до інформації з обмеженим доступом | Дії осіб щодо закриття інформації, доступ до якої не обмежено Законом № 2939 |

| Нездійснення реєстрації документів | Таке порушення стосується бездіяльності розпорядника інформації, невиконання ним обов’язків з реєстрації документів у системі обліку, відповідно до ст. 18 Закону № 2939 або запитів на інформацію |

| Навмисне приховування або знищення інформації чи документів | Зазначене порушення означає неповідомлення інформації або несвоєчасне повідомлення інформації належним адресатам |

За порушення Закону № 2939 відповідальність несуть особи, винні у вчиненні зазначених порушень (тобто особи, відповідальні за доступ до публічної інформації). Зазначимо, що таких осіб може бути притягнуто до дисциплінарної, адміністративної та кримінальної відповідальності. Така відповідальність передбачена нормами трудового, адміністративного та кримінального законодавства. Яка відповідальність може бути застосована до відповідальних осіб? Це може бути:

• дисциплінарна (догана або звільнення згідно із ст. 147 Кодексу законів про працю України від 10.12.1971 р. , а також стягнення, передбачені ст. 64 Закону України «Про державну службу» від 10.12.2015 р. № 889-VIII та ст. 23 Закону України «Про службу в органах місцевого самоврядування від 07.06.2001 р. № 2493-III);

• адміністративна (ст. 2123 КУпАП);

• кримінальна (ст. 367 Кримінального кодексу України від 05.04.2001 р. № 2341-III).

Таблиця 12

Корисні посилання

| Корисні посилання для роботи на порталі Є-data | |

| Адреса порталу Є-data | |

| Форум порталу Є-data | |

| Глосарій | |

| Навчально методичний посібник «Функціонування Єдиного веб-порталу використання публічних коштів (Є-data)» | |

| Інструкція користувача Єдиного веб-порталу використання публічних коштів | confluence.spending.gov.ua/pages/viewpage.action?pageId=65547 |

| Відеоінструкція, як користуватися порталом | |

| Сторінка порталу на Facebook | |

| Знайте: у разі виникнення запитань щодо роботи порталу звертайтесь до адміністрації Порталу на електронну адресу e-data@minfin.gov.ua або натисніть кнопку ДОПОМОГА для формування звернення через інтерфейс порталу, або зателефонуйте на гарячу лінію (044) 206 56 96. | |

| Корисні посилання для роботи на Єдиному державному веб-порталі відкритих даних | |

| Адреса порталу відкритих даних | |

| Інструкція розпорядника інформації Єдиного державного веб-порталу відкритих даних | data.gov.ua/uploads/files/2018-08-27-090121.57665910.2.-.pdf |

| Форум порталу відкритих даних | |

| Вимоги щодо завантаження наборів відкритих даних та відповідних ресурсів на портал | |

| Рекомендації для оприлюднення наборів відкритих даних | |

| Методичні рекомендації для організації роботи з відкритими даними | |

Нормативні документи та скорочення

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Закон № 183 — Закон України «Про відкритість використання публічних коштів» від 11.02. 2015 р. № 183-VIII.

Закон № 2939 — Закон України «Про доступ до публічної інформації» від 13.01.2011 р. № 2939-VI.

Закон № 2657 — Закон України «Про інформацію» від 02.10.92 р. № 2657-XII.

Положення № 835 — Положення про набори даних, які підлягають оприлюдненню у формі відкритих даних, затверджене постановою КМУ від 21.11.2015 р. № 835.

Порядок № 867 — Порядок ведення Єдиного державного веб-порталу відкритих даних, затверджений постановою КМУ від 30.11.2016 р. № 867.

ЕЦП — електронний цифровий підпис.

Нмдг — неоподатковуваний мінімум доходів громадян.