Рассмотрим подробнее. В первую очередь вспомним, что такое ОС и на что она направляется.

Порядок и условия предоставления образовательной субвенции из государственного бюджета местным бюджетам утверждены постановлением КМУ от 14.01.2015 г. № 6.

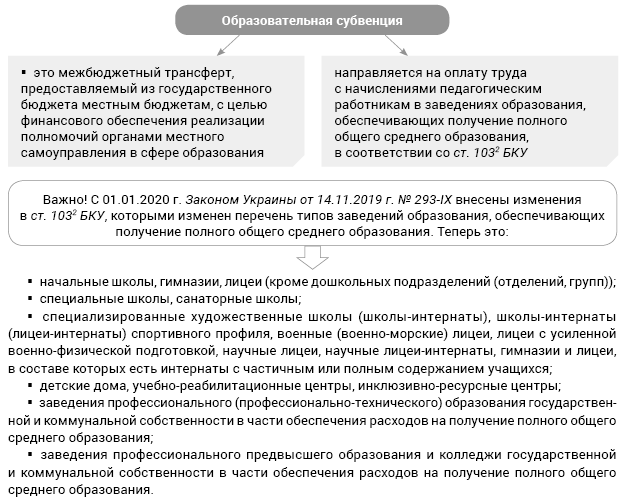

Механизм предоставления ОС, определенный в этом Порядке, не противоречит ст. 1032 БКУ:

• в п. 4 Порядка указано, что в составе субвенции предусматривается резерв средств, объем которого не может превышать 1 % общего объема субвенции;

• в абз. 10 п. 3 Порядка определено, что остатки средств по ОС на конец бюджетного периода хранятся на счетах соответствующих местных бюджетов и используются в следующем бюджетном периоде с учетом целевого назначения субвенции и на обновление материально-технической базы заведений образования государственной и коммунальной собственности, указанных в п. 3 Порядка;

• в п. 3 Порядка указано, что ОС направляется на оплату труда с начислениями педагогическим работникам в заведениях образования, указанных в этом пункте Порядка.

Каких работников считать педагогическими? Ответ на этот вопрос содержит постановление КМУ от 14.06.2000 г. № 963, ведь именно им утвержден Перечень должностей педагогических и научно-педагогических работников.

Если заглянуть в этот Перечень, то таких должностей, как главный бухгалтер и библиотекарь, там не найдем, т. е. эти должности не относятся к педагогическим должностям. Учитывая вышеуказанное, можем сделать вывод: оплата труда главному бухгалтеру и библиотекарю невозможна за счет образовательной субвенции, потому что в БКУ четко указано, что образовательная субвенция направляется на оплату труда только педагогических работников. Тогда за счет каких средств оплачивать труд главбуха и библиотекаря?

Как говорят, не субвенцией единой… Ведь, кроме образовательной субвенции, существуют и другие источники расходов на общее среднее образование (ОСО).

Так, в БКУ предусмотрено, что расходы на ОСО относятся к расходам из бюджетов городов областного значения, районных бюджетов, бюджетов объединенных территориальных громад:

| к расходам, осуществляемым из бюджетов городов областного значения, районных бюджетов, бюджетов объединенных территориальных громад, относятся расходы на: 2) образование: <…> б) общее среднее образование: • начальные школы, гимназии, лицеи (в том числе с дошкольными подразделениями (отделениями, группами); • межшкольные ресурсные центры; • специализированные художественные школы (школы-интернаты), школы-интернаты (лицеи-интернаты) спортивного профиля, военные (военно-морские) лицеи, лицеи с усиленной военно-физической подготовкой, научные лицеи, научные лицеи-интернаты, гимназии и лицеи, в составе которых есть интернаты с частичным или полным содержанием учащихся (кроме заведений, указанных в п.п. «а» п. 7 ч. 1 ст. 87 и в п.п. «а» п. 2 ч. 1 ст. 90 БКУ); • детские дома, учебно-реабилитационные центры (если не менее 70 % количества учащихся детских домов, учебно-реабилитационных центров приходится на территорию соответствующего города, района или объединенной территориальной громады), инклюзивно-ресурсные центры; • профессиональное предвысшее образование (на оплату услуг по подготовке специалистов на условиях регионального заказа в заведениях профессионального предвысшего образования коммунальной собственности, учредителем которых является городской, районный, сельский или поселковый совет); <…> |

К тому же п. 4 ст. 77 БКУ обязывает советы всех уровней при утверждении соответствующих бюджетов учитывать в первую очередь потребность в средствах на оплату труда работников бюджетных учреждений в соответствии с установленными законодательством условиями оплаты труда и размером минимальной заработной платы. Следовательно, оплачивать труд главного бухгалтера и библиотекаря следует за счет средств, выделенных из местного бюджета и предусмотренных в смете на оплату труда работников заведения общего среднего образования, а не средств образовательной субвенции.