Кого оценивают

Насколько успешно главный бухгалтер исполнял свои обязанности — оценивают в соответствии с Порядком № 1537. Главный отборочный критерий для этого — срок его работы в конкретном учреждении. Так, оценке подлежит деятельность главного бухгалтера, который работает на занимаемой должности не менее года. При этом если в учреждении состоялась реорганизация и главбух работает в «новом» учреждении менее года, но при этом его должностные обязанности не изменились, то его также следует оценивать (п. 4 Порядка № 1537).

Когда женщина — главный бухгалтер беременна, то она может проходить оценивание по собственному желанию. А вот после выхода из отпуска в связи с беременностью и родами и для ухода за ребенком оценивание проводят не ранее чем через год после выхода на работу.

То есть здесь нельзя действовать по общему правилу «работает больше года — оцениванию быть».

А считать годовой срок нужно от даты, когда главбух вернулась к обязанностям после декрета.

Также право выбора предоставляют главному бухгалтеру, назначенному на должность на определенный срок (т. е. по срочному трудовому договору). Он тоже может проходить оценивание по собственному желанию.

Кроме того, на практике существуют ситуации, не описанные в Порядке № 1537.

Так, например, не проходят оценивание главбухи, занимающие должность временно. Также оценить не смогут главного бухгалтера, который отработал в учреждении весь прошлый год (который надо оценить), но уволился в начале текущего года.

Кто оценивает

Для организации проведения оценки каждый орган Казначейства создает Комиссию по оценке выполнения главным бухгалтером бюджетного уч-реждения своих полномочий, состав которой утверждается приказом руководителя.

Возглавляет Комиссию руководитель органа Казначейства или его заместитель (п. 3 Порядка № 1537).

Этапы оценивания

Оценивание проводят один раз в год в два этапа: внешнее и внутреннее.

В целом нужно успеть до 1 мая.

Порядок № 1537 устанавливает сроки, в которые следует выполнить промежуточные процедуры оценивания.

Мы привели их в таблице.

| Сроки | Процедура |

| Внутреннее оценивание | |

| До 1 марта | Для учреждений, которые являются распорядителями бюджетных средств низшего уровня. Главбух заполняет и согласовывает Анкету с руководителем учреждения, а потом направляет ее на согласование руководителю и главному бухгалтеру высшего по уровню бюджетного учреждения |

| До 15 марта | Возвращается главбуху |

| До 1 апреля | Главбух подает согласованную Анкету Комиссии в органе Казначейства. Если не нужно согласовывать Анкету с руководством учреждения высшего уровня, то главбух заполняет ее, согласовывает лишь с руководителем своего учреждения и подает до 1 апреля |

| Внешнее оценивание | |

| Не позднее 1 апреля | Структурные подразделения органа Казначейства готовят информацию о допущенных главным бухгалтером недостатках в соответствии с Перечнем вопросов и предоставляют ее Комиссии |

| До 1 мая | Проводится оценка. Поскольку итоговое решение Комиссии по результатам проведения оценивания оформляется протоколом, то считаем, что к указанной дате такое решение должно быть оформлено |

Разберем подробнее каждый из этапов.

Внутреннее оценивание

Процедуру проведения внутреннего оценивания деятельности главного бухгалтера регулирует п. 7 Порядка № 1537.

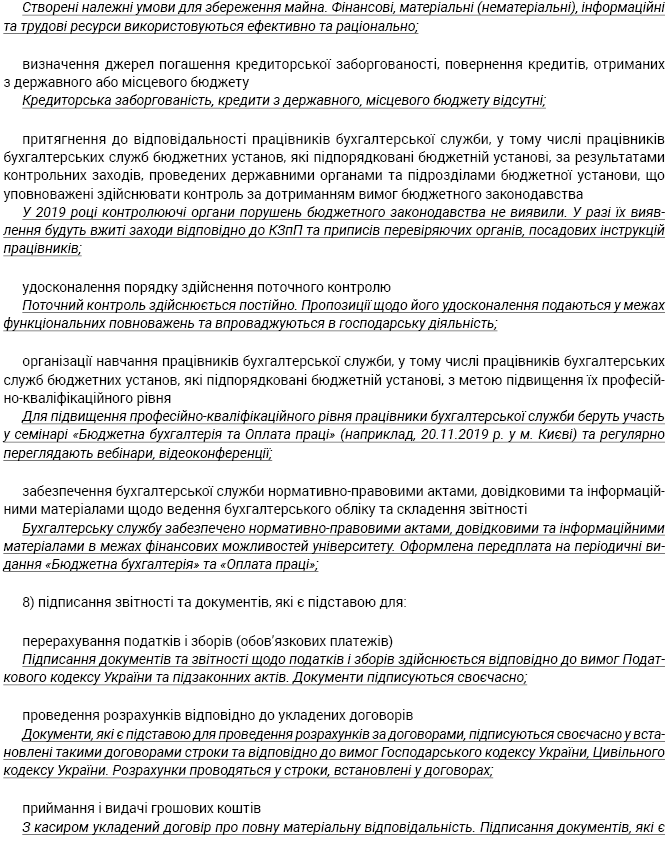

По сути, на этом этапе главбух оценивает сам себя. Для этого он заполняет Анкету, форма которой приведена в приложении к Порядку № 1537. Анкета содержит 12 критериев, которые оценивают успешность работы главного бухгалтера. С примером заполнения Анкеты вы можете ознакомиться ниже.

Анкету следует согласовать с руководителем бюджетного учреждения. А в случае когда такое учреждение является распорядителем средств низшего уровня государственного или местного бюджета, также следует получить «одобрение» руководителя и главного бухгалтера бюджетного учреждения высшего уровня — до 1 марта. Если имеет место такое дополнительное согласование, то Анкета возвращается главбуху до 15 марта. А потом ее нужно подать на «суд» Комиссии — до 1 апреля.

Если руководитель бюджетного учреждения или руководитель и/или главный бухгалтер «высшего» бюджетного учреждения отказываются согласовать Анкету, то подавать ее все равно нужно — без согласования, однако с информацией о принятых мерах для получения такого согласования. Срок тот же — не позднее 1 апреля года, в котором проводится оценка.

Внешнее оценивание

Внешнее оценивание деятельности главного бухгалтера осуществляет орган Казначейства, обслуживающий бюджетное учреждение.

Комиссия ГКСУ в пределах полномочий органов Казначейства определяет и утверждает перечень вопросов, по которым будет проводиться внешнее оценивание. Его можно найти на сайте ГКСУ во вкладке «Деятельность — Внешнее оценивание бухгалтеров»: www.treasury.gov.ua/ua/diyalnist/zovnishnye-ocinyuvannya-buhgalteriv.

Перечень состоит из 14 вопросов. Каждому вопросу присваивается одинаковое количество баллов.

1. Соблюдение порядка и сроков предоставления регистрационной карточки распорядителями бюджетных средств и изменений в нее.

2. Соблюдение порядка и сроков предоставления сети распорядителями бюджетных средств и реестров изменений в нее.

3. Соблюдение порядка и сроков открытия и закрытия счетов распорядителями бюджетных средств.

4. Соблюдение сроков предоставления распределений открытых ассигнований — для главных распорядителей бюджетных средств.

5. Соблюдение норм действующего законодательства при утверждении главными распорядителями порядков использования бюджетных средств — для главных распорядителей бюджетных средств.

6. Соблюдение сроков предоставления распределений показателей сводных смет и других документов, применяемых в процессе выполнения бюджета, в разрезе распорядителей низшего уровня и получателей бюджетных средств и реестров изменений в них — для главных распорядителей бюджетных средств.

7. Соблюдение требований действующего законодательства при предоставлении смет и других документов, применяемых в процессе выполнения бюджета.

8. Соблюдение порядка регистрации бюджетных обязательств, бюджетных финансовых обязательств и проведения платежей.

9. Осуществление расходов на содержание бюджетного учреждения одновременно из разных бюджетов вопреки Бюджетному кодексу Украины, Закону о Государственном бюджете Украины, постановлениям Кабинета Министров Украины.

10. Соблюдение порядка и сроков при подаче в органы Казначейства финансовой и бюджетной отчетности, а также другой информации, предусмотренной бюджетным законодательством.

11. Соблюдение порядка и сроков при подаче в органы Казначейства сводной финансовой и бюджетной отчетности — для главных распорядителей бюджетных средств.

12. Соблюдение норм действующего законодательства при осуществлении предварительной оплаты за товары, работы и услуги за счет бюджетных средств, а также нарушении порядка и сроков осуществления такой оплаты.

13. Соблюдение требований, определенных Типовым положением № 59.

14. Соблюдение других требований бюджетного законодательства.

В соответствии с этим перечнем структурные подразделения органа Казначейства готовят информацию о допущенных главным бухгалтером недостатках и не позднее 1 апреля года, в котором проводится оценка, подают ее Комиссии.

В общем случае главный бухгалтер не присутствует на заседании Комиссии. Однако его могут пригласить, если (п. 13 Порядка № 1537):

• Анкета предоставлена без согласования руководителем бюджетного учреждения или руководителем и/или главным бухгалтером бюджетного учреждения высшего уровня;

• информация о допущенных недостатках согласно перечню вопросов свидетельствует о неудовлетворительном результате.

На заседании Комиссии главбух может предоставить на рассмотрение соответствующие материалы, обоснования, объяснения и т. п.

Также в случае необходимости Комиссия может обратиться к главному бухгалтеру для предоставления объяснений, обоснований, расчетов и т. п., подтверждающих приведенную в Анкете информацию о результатах его деятельности.

Результаты оценивания

Комиссия рассматривает все предоставленные документы и определяет результат оценки главного бухгалтера. При этом исходят из количества набранных баллов и результат может быть:

• положительным — когда главный бухгалтер получил более 70 % общего количества баллов;

• неудовлетворительным — когда главный бухгалтер получил менее 70 % общего количества баллов.

Решение Комиссии о результатах оценивания оформляется протоколом, который подписывает Председатель Комиссии и ее члены.

Порядком № 1537 предусмотрены последствия лишь для неудовлетворительного результата.

Так, согласно п. 14 Порядка № 1537, если результат оценки главного бухгалтера определен неудовлетворительным, в протоколе приводятся рекомендации Комиссии об:

• усовершенствовании работы главного бухгалтера и бухгалтерской службы бюджетного учреждения;

• устранении обнаруженных недостатков, в том числе о рассмотрении вопроса о необходимости повышения профессионально-квалификационного уровня главного бухгалтера, привлечения его к ответственности и/или соответствии главного бухгалтера занимаемой должности и т. п. Здесь имеются в виду дисциплинарные взыскания: выговор или увольнение (ст. 147, п. 2 ч. 1 ст. 40 КЗоТ).

Извлечение из протокола вместе с сопроводительным письмом направляют главному бухгалтеру и руководителю бюджетного учреждения для принятия соответствующего решения.

При этом сам главный бухгалтер может обжаловать результат оценки в течение 10 дней со дня получения им и руководителем бюджетного учреждения извлечения из протокола. Для этого главбух подает руководителю органа Казначейства по месту обслуживания бюджетного учреждения соответствующее заявление, в котором приводятся обоснованные объяснения и дополнительные сведения о его служебной деятельности.

По поручению руководителя органа Казначейства Комиссия в присутствии главного бухгалтера в течение 2 недель со дня получения органом Казначейства соответствующего заявления проводит повторную оценку.

Руководитель бюджетного учреждения, главбух которого получил неудовлетворительный результат оценки, в течение 2 месяцев со дня получения извлечения из протокола сообщает в орган Казначейства о принятых мерах по результатам оценки.

Есть ли поощрение в случае получения положительного результата оценивания?

К сожалению, в Порядке № 1537 об этом ни слова. В то же время специалисты соответствующих ведомств утверждают, что правила и размеры выплаты материального поощрения регламентируются Положением о премировании, разработанным в учреждении. Следовательно, на наш взгляд, в Положении о премировании может быть предусмотрена норма, позволяющая премировать главного бухгалтера в случае получения положительного результата оценивания.

Как подать Анкету

К сожалению, Порядок № 1537 не содержит нормы о способе подачи Анкеты ни на согласование в учреждение высшего уровня, ни в орган Казначейства.

Все мы привыкли, что в общем случае есть 3 способа подачи отчетности и других документов:

1) лично;

2) почтовым отправлением;

3) средствами электронной связи.

Какой из этих способов выбрать для подачи Анкеты?

Конечно, наиболее правильный — это лично в бумажной форме со всеми необходимыми подписями. К нему вопросов нет.

А вот другие два как раз вызывают вопросы.

Хотите послать Анкету почтовым отправлением? Этот вариант имеет право на жизнь, но в крайнем случае. К тому же считаем, что его следует предварительно согласовать с органом Казначейства, который должен получить отправление.

А вот в пользу электронной версии Анкеты аргументов не хватает.

Направить электронный вариант Анкеты недостаточно, ведь на ней должны быть подписи главного бухгалтера, руководителя учреждения, где он работает, а при необходимости еще и подписи главбуха и руководителя учреждения высшего уровня. Их наложить не выйдет, а электронная цифровая подпись здесь не сработает. Поэтому этот вариант лучше отбросить.

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Порядок № 1537 — Порядок проведения оценки выполнения главным бухгалтером бюджетного учреждения своих полномочий, утвержденный приказом Минфина от 01.12.2011 г. № 1537.

Типовое положение № 59 — Типовое положение о бухгалтерской службе бюджетного учреждения, утвержденное постановлением КМУ от 26.01.2011 г. № 59.

ГКСУ — Государственная казначейская служба Украины.

Анкета — Анкета о выполнении главным бухгалтером бюджетного учреждения своих полномочий.