Здесь все просто и сложно одновременно. Почему? Сейчас объясним.

Прошлогодние учетные промахи следует исправлять способом «сторно». Указание на это содержит п. 4.3 старого-доброго Положения № 881. Хотя ничто не мешает сделать и «обратные» учетные записи. В любом случае нужно составить бухгалтерскую справку. Ее форма утверждена приказом № 7552.

1 Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.95 г. № 88.

2 Приказ Минфина «Об утверждении типовых форм мемориальных ордеров, других учетных регистров субъектов государственного сектора и порядка их составления» от 08.09.2017 г. № 755.

Подробнее об исправлении учетных ошибок читайте в статье «Ошибка в бухучете прошлого года: исправляем вместе» (см. «Бюджетная бухгалтерия», 2020, № 36, с. 15).

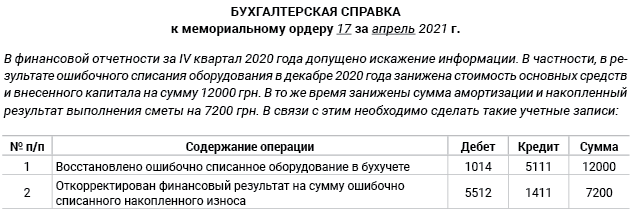

Пример. В декабре 2020 года было ошибочно списано оборудование, которое продолжает использоваться. Первоначальная стоимость объекта — 12000 грн, сумма накопленного износа — 7200 грн. Ошибка обнаружена и исправлена в апреле 2021 года на основании бухгалтерской справки.

Это из простого. А теперь о более сложном.

Корректировка финрезультата непременно должна найти свое отражение в финотчетности учреждения. В частности, в Отчете о собственном капитале (форма № 4-дс) по коду строки 4020 «Исправление ошибок» нужно привести такую информацию:

• гр. 3 «Внесенный капитал» + на сумму увеличения внесенного капитала;

• гр. 5 «Финансовый результат» - на сумму корректировки финрезультата.

И не забудьте указать причину изменения суммы финрезультата в Объяснительной записке (приложение 10 к Порядку № 443).

3 Порядок составления бюджетной отчетности распорядителями и получателями бюджетных средств, отчетности фондами общеобязательного государственного социального и пенсионного страхования, утвержденный приказом Минфина от 24.01.2012 г. № 44.