Как удалить ошибочную НН?

Из вопроса понятно, что учреждение ошибочно на одну операцию поставки составило две налоговые накладные (далее — НН). Для того чтобы исправить эту ситуацию, необходимо лишнюю НН обнулить. Сделать это можно с помощью расчета корректировки (далее — РК). В результате такой РК обнуляет любые задвоенные НН. При этом правильная и ошибочная НН могут быть выписаны разными датами.

ВНИМАНИЕ!

РК с типом причины «20» предназначен для случая задвоения НН

О возможности исправления ошибочных НН указано в п. 24 Порядка № 13071. Именно эта норма предусматривает механизм «аннулирования» лишних НН с помощью РК с типом причины «20».

1 Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

Но применять эти правила учреждение имеет возможность только при следующих условиях:

• РК составляют на операцию поставки, оформленную на одного и того же покупателя;

• в Едином реестре налоговых накладных (далее — ЕРНН) зарегистрировано несколько НН на одну операцию;

• записи в табличной части (показатели раздела Б) правильной и ошибочной (повторной) НН полностью совпадают;

• к ошибочной НН раньше не составляли обычный РК (например, не составляли РК в связи с частичным изменением цены).

Об этих дополнительных требованиях фискалы в свое время обращали внимание в п.п. 4.6.1 письма «Об особенностях составления и регистрации налоговых накладных и расчетов корректировки» от 27.11.2018 № 36942/7/99-99-15-03-02-17.

Как заполнить РК?

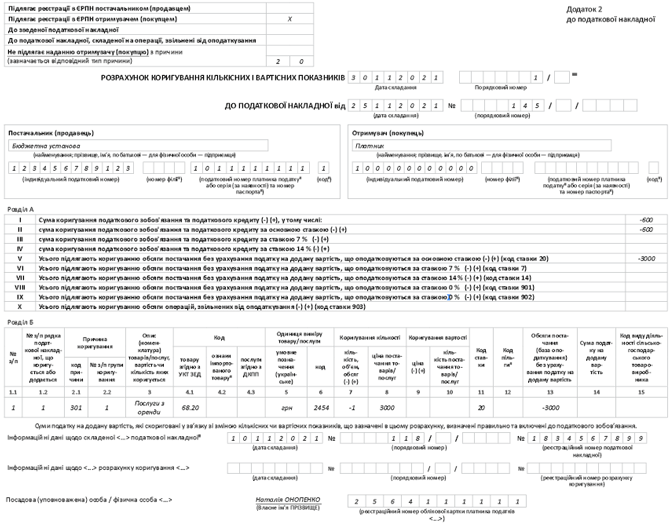

Чтобы обнулить лишнюю повторную НН, составленную на покупателя — плательщика НДС, заполняем РК с типом причины «20». Какие правила при этом соблюдать?

Основные пояснения по этому вопросу находим в п. 24 Порядка № 1307. Поэтому заполняем этот РК следующим образом:

| Поле РК | Пояснения к заполнению |

| «Шапка» | Указываем специальный тип причины «20». При этом отметку «Х» в ячейке «Не підлягає наданню отримувачу (покупцю)» не проставляем. Отметку «Х» ставим в случае, если ошибочную НН составляли для неплательщика НДС |

| Заглавная часть | Указываем дату и порядковый номер РК. При этом нумерацию РК ведем в произвольной форме. То есть она может: • или начинаться каждый месяц (квартал) с единицы, • или быть сквозной в течение года. Приводим реквизиты лишней НН, которую обнуляем (дата составления и порядковый номер) |

| Табличная часть (раздел Б) | Заполняем с учетом следующих особенностей: • в гр. 2.1 указываем код причины корректировки2 301 «Виправлення помилки». Внимание! Этот код используем только для РК с типом «20». Тогда как для других РК, которыми исправляем прочие ошибки, этот код не применяем; • в гр. 2.2 начиная с номера «1» РК нумеруем по порядку группы корректировки; • показатели ошибочной НН выводим в ноль. Для этого корректируем количественные показатели: заполняем гр. 7, 13 со знаком «-». А вот в гр. 1 — 6, 11 — 15 переносим информацию из ошибочной НН, а гр. 9, 10 не заполняем |

| Информационные поля | Информационное поле 1 с данными о правильной НН. В этом поле указываем реквизиты зарегистрированной правильной НН (которая должна сохраниться на поставку) |

| Информационное поле 2 с данными об РК, которым ранее аннулировали ошибочную НН. В нашем случае поле 2 не заполняем | |

| Подпись | От имени поставщика РК подписывает должностное лицо, уполномоченное на составление НН/РК (указывает собственный ИНН, а также имя и фамилию, например, Ольга Петренко). Кроме того, РК скрепляют ЭЦП должностного лица и ЭЦП, являющейся аналогом оттиска печати поставщика (при наличии) (п. 20 Порядка № 1307). Если уменьшающий РК подлежит регистрации покупателем, то он также скрепляется ЭЦП покупателя (п. 10 Порядка № 12463) |

2 Коды причин обнародованы на сайте ГНСУ: tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/357729.html.

3 Порядок ведения Единого реестра налоговых накладных, утвержденный постановлением КМУ от 29.10.2010 № 1246.

Кто регистрирует РК?

Регистрируем такой РК в ЕРНН по общим правилам. Поэтому если вы обнуляете лишнюю повторную НН, составленную на покупателя — плательщика НДС, то уменьшающий РК с типом причины «20» регистрирует покупатель (п. 24 Порядка № 1307).

А вот если повторная НН составлена на покупателя — неплательщика НДС, тогда РК продавец регистрирует самостоятельно.

Как отразить в декларации?

Уточняющую декларацию по НДС необходимо подать, если показатели ошибочной НН все же попали в декларацию. Другое дело, если задвоенную НН учреждение успело исправить через РК. В таком случае об уточняющей декларации можно не переживать.

Пример. Бюджетное учреждение — плательщик НДС дважды оформило НН на операцию за предоставление услуг по аренде. Ошибочная накладная составлена 25.11.2021 на сумму 3600 грн (в т. ч. НДС — 600 грн).

Пример заполнения РК на ошибочную приведен ниже.