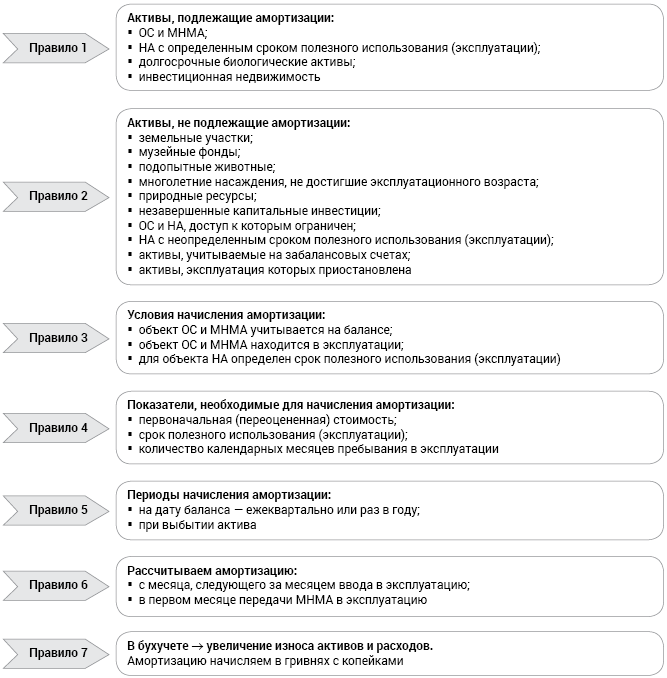

7 правил начисления амортизации

Методы начисления амортизации

| Название | Суть | Назначение |

| Прямолинейный метод | Годовую сумму амортизации определяем по формуле:

где Аг — годовая сумма амортизации, грн; ПС — первоначальная (переоцененная) стоимость объекта, грн; ЛС — ликвидационная стоимость объекта, грн; С — срок полезного использования объекта, годы | Применяем для таких ОС, как: • дома, сооружения и передаточные устройства (субсчет 1013); • машины и оборудование (субсчет 1014); • транспортные средства (субсчет 1015); • инструменты, приборы, инвентарь (субсчет 1016); • животные и многолетние насаждения (субсчет 1017), кроме подопытных животных и многолетних насаждений, не достигших эксплуатационного возраста; • прочие ОС, а также необоротные материальные активы спецназначения (субсчета 1018, 1116) |

| Метод «50 / 50» | Амортизацию начисляем в первом месяце передачи объекта в эксплуатацию в размере 50 % его первоначальной стоимости и остальные 50 % — в месяце их исключения из активов (списания с баланса) | Применяем для таких ПНМА, как: • библиотечные фонды (субсчет 1112), кроме редких и особо ценных; • МНМА (субсчет 1113); • белье, постельные принадлежности, одежда и обувь (субсчет 1114); • инвентарная тара (субсчет 1115); • прочие необоротные материальные активы (субсчет 1118) |

Документальное оформление начисления амортизации

| Название формы | Каким документом утверждена | Назначение формы |

| Расчет амортизации ОС (кроме ПНМА) | Для определения суммы амортизации ОС с указанием периода, за который начисляют амортизацию | |

| Расчет амортизации ПНМА | Для определения суммы амортизации ПНМА с указанием периода, за который начисляют амортизацию | |

| Ведомость учета движения активов | Учреждение разрабатывает самостоятельно | Для правильного определения количества месяцев эксплуатации активов |

1 Приказ Минфина «Об утверждении типовых форм по учету и списанию основных средств субъектами государственного сектора и порядка их составления» от 13.09.2016 № 818.

Отражение амортизации в финансовой отчетности

| Форма финотчетности | Порядок отражения амортизации |

| № 1-дс | Стр. 1002, 1022, 1042 — сумма износа ОС и ПНМА — сальдо субсчетов 1411 — 1415 |

| № 2-дс | Стр. 2210 — сальдо субсчета 8014. Стр. 2220 — сальдо субсчета 8114. Стр. 2850 — общая сумма начисленной амортизации в отчетном периоде по субсчетам 8014, 8114 |

| № 5-дс | В соответствующих строках приводим сальдо по кредиту счета 14 на начало и конец года. Стр. 180 = алгебраическая сумма показателей стр. 010 — 170. Внимание! Для проверки: • стр. 180 гр. 4 = стр. 1002, 1012 гр. 3 ф. № 1-дс; • стр. 180 гр. 16 = стр. 1002, 1012 гр. 4 ф. № 1-дс |