ОМС и благотворительная помощь: совместимы ли?

Вопрос возможности получения благотворительной помощи ОМС мы неоднократно рассматривали на страницах нашего издания. Коротко напомним.

Получение ОМС грантов, подарков и благотворительной помощи является возможным. И это подтвердили Минюст в письме от 15.02.2018 № 5512/100-2-18/7.3.1, а также НАГС в письме от 04.04.2018 № 2624/13-18.

Но такая помощь не будет подпадать под действие ст. 54 Закона № 17001, только если будут соблюдены определенные условия. Кстати, именно ст. 54 этого Закона и наталкивает на сомнения насчет возможности получения благотворительности ОМС.

1 Закон Украины «О предотвращении коррупции» от 14.10.2014 № 1700-VII.

По мнению Минюста, выраженному в указанном письме, это возможно в рамках Закона № 50732. В частности, получателем благотворительной помощи может быть неприбыльная организация или ТГ, получающая помощь от одного или нескольких благотворителей для достижения целей, определенных Законом № 5073.

2 Закон Украины «О благотворительной деятельности и благотворительных организациях» от 05.07.2012 № 5073-VI.

Поэтому Минюст подчеркнул, что запрет, предусмотренный ст. 54 Закона № 1700, не может быть применен, если гранты, подарки и благотворительная помощь характеризуются:

• бескорыстием со стороны предоставителя и получателя, свидетельствующим о предоставлении помощи на благо других без какой-либо выгоды;

• добровольностью — деятельность, осуществляемая по свободному волеизъявлению благотворителя, без какого-либо принуждения и вмешательства со стороны субъектов властных полномочий;

• целевой направленностью — наличие конкретной цели, в пределах направлений и порядка, установленных Законом № 5073.

Итак, если благотворительная помощь будет соответствовать указанным критериям, она составит исключение из норм ст. 54 Закона № 5073.

ВАЖНО!

Предоставление благотворительной помощи должно быть оформлено договором о предоставлении благотворительной помощи, где получателем определена ТГ

И помните главное: полученную помощь следует использовать исключительно по целевому назначению, определенному благотворителем.

Подробнее о договоре поговорим немного позже.

По какому коду отражаем?

Сначала о коде доходов.

Если ОМС получает автомобиль для использования в своей деятельности, то проблем с применением кода доходов не будет. А вот с передачей авто, полученного от благотворителя, другому бюджетному учреждению или заведению могут возникнуть определенные трудности.

Напомним: благотворительные взносы, гранты и подарки относятся к первой подгруппе второй группы собственных поступлений бюджетных учреждений. Это предусмотрено ч. 4 ст. 13 БКУ. Соответственно такие поступления следует отражать по коду классификации доходов бюджета 25020100 «Благотворительные взносы, гранты и подарки».

Эти поступления могут быть использованы исключительно для организации основной деятельности бюджетных учреждений. Поэтому ОМС не может передать такую благотворительную помощь другим подчиненным учреждениям.

ВНИМАНИЕ!

Если полученную благотворительную помощь будет использовать непосредственно ОМС, применяйте код 25020100

Если же ОМС получает благотворительную помощь, которую в дальнейшем планирует передавать другим подчиненным учреждениям или заведениям, то предлагаем зачислить ее в состав второй подгруппы второй группы собственных поступлений. При этом следует применять код классификации доходов 25020200 «Поступления, получаемые бюджетными учреждениями от предприятий, организаций, физических лиц и от других бюджетных учреждений для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных нужд земельных участков и расположенных на них иных объектов недвижимого имущества, находящихся в частной собственности физических или юридических лиц».

Такие поступления, действительно, могут направляться на выполнение соответствующих целевых мероприятий. Это предусмотрено ч. 4 ст. 13 БКУ.

Что касается применения КПКРК, то опять же все зависит от того, кто в дальнейшем будет использовать авто. Если непосредственно местный совет, то применяем КПКРК 0150 «Организационное, информационно-аналитическое и материально-техническое обеспечение деятельности областного совета, районного совета, районного в городе совета (в случае его создания), городского, поселкового, сельского советов».

Если же авто будут использовать другие учреждения, то выбирайте КПКРК по соответствующему отраслевому признаку.

Как внести изменения в смету?

«Благотворительные» поступления не имеют постоянного характера. Соответственно распорядители бюджетных средств не планируют их в своих сметах.

С учетом этого, в случае фактического получения благотворительной помощи необходимо внести изменения в смету в части специального фонда по собственным поступлениям. Этого требует п. 49 Порядка № 2283. Для этого необходимо подготовить и подать (абз. 2 и 3 п. 3.9 Инструкции № 57):

3 Порядок составления, рассмотрения, утверждения и основные требования к выполнению смет бюджетных учреждений, утвержденные постановлением КМУ от 28.02.2002 № 228.

• справку о внесении изменений в смету, утвержденную руководителем учреждения, утвердившим смету (приложение 11 к Инструкции № 574);

4 Инструкция о составлении и выполнении росписи Государственного бюджета Украины, утвержденная приказом Минфина от 28.01.2002 № 57.

• сведение показателей специального фонда сметы с указанием суммы изменений;

• справку о подтверждении поступлений в специальный фонд, а именно, на специальные регистрационные счета учреждения, открытые в органах Госказначейской службы.

Форму справки следует искать в приложении к Порядку составления и выполнения росписи местного бюджета, утвержденному решением вашего местного совета. А если такой Порядок не утвержден, можно воспользоваться формой, приведенной в приложении 7 к Инструкции № 57 (ср. ).

Отдельно напомним: в случае получения благотворительной помощи в натуральной форме (как товары, работы, услуги) не забудьте на сумму полученной помощи составить и подать в Казначейство Справку о поступлениях в натуральной форме. Сделать это нужно не позднее последнего рабочего дня отчетного месяца. Форма Справки приведена в приложении 25 к Порядку № 9385.

5 Порядок казначейского обслуживания местных бюджетов, утвержденный приказом Минфина от 23.08.2012 № 938.

Как оформить договор с благотворителем?

Теперь о регулировании отношений между получателем и предоставителем благотворительной помощи. В этом контексте важно вспомнить определение понятия «пожертвование». Так, бесплатная передача благотворителем средств, прочего имущества, имущественных прав бенефициару для достижения заранее обусловленных целей считается благотворительным пожертвованием (ч. 1 ст. 6 Закона № 5073). То есть целевое назначение благотворительной помощи должно быть четко прописано в договоре о пожертвовании. Непосредственно понятие такого договора определено в ст. 729 ГКУ.

Заметим: к договору о пожертвовании применяются положения о договоре дарения (ч. 3 ст. 729 ГКУ). Следовательно, если предметом такого соглашения является передача предметов личного пользования и бытового назначения, допускается заключение договора в устной форме.

Зато в случае передачи недвижимого имущества и движимых вещей особой ценности необходимо соблюдать письменную форму договора. Договор о пожертвовании недвижимой вещи подлежит обязательному нотариальному удостоверению. Такие требования продиктованы ст. 719 ГКУ.

В целом же заключение любого соглашения в письменной форме является более надежным для всех его сторон.

Поэтому независимо от предмета пожертвования договор стоит заключать именно в письменной форме. А в случае, если получателем благотворительной помощи является ОМС, и подавно. Почему, мы уже объяснили выше.

Соответственно в таком договоре следует определить конкретное назначение благотворительной помощи и порядок ее использования. Также в договоре необходимо четко обусловить порядок получения (приема-передачи) помощи от благотворителя. Кроме того, по требованию благотворителя можно зафиксировать в договоре порядок отчетности по части использования помощи.

Например, уместно будет прописать в договоре обязанность благотворителя по предоставлению документов, подтверждающих стоимость переданных материальных ценностей. А в случае получения от благотворителя сложного оборудования или устройств, не помешает иметь еще эксплуатационную документацию завода-производителя. Наличие таких сопроводительных документов значительно упростит и порядок оприходования помощи, и дальнейшее ее использование.

Поэтому вместе с автомобилем желательно получить подтверждающие документы о его стоимости и техническую документацию.

Кроме того, решением сессии местного совета целесообразно утвердить Порядок использования легкового автомобиля для поездок, связанных со служебной деятельностью. При разработке этого Порядка следует учитывать требования постановления № 8486.

6 Постановление КМУ «Об упорядочении использования легковых автомобилей бюджетными учреждениями и организациями» от 04.06.2003 № 848.

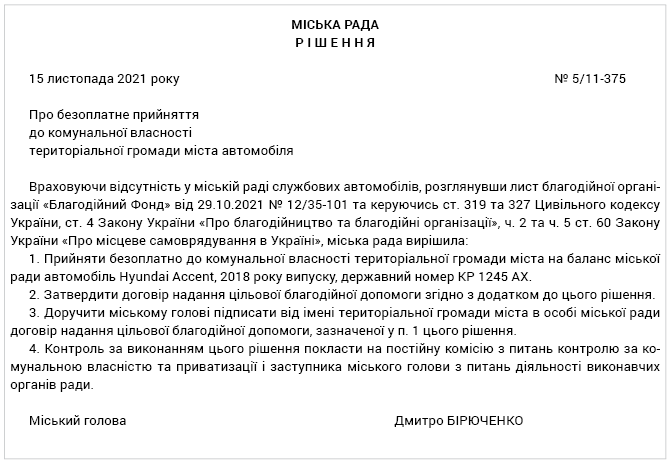

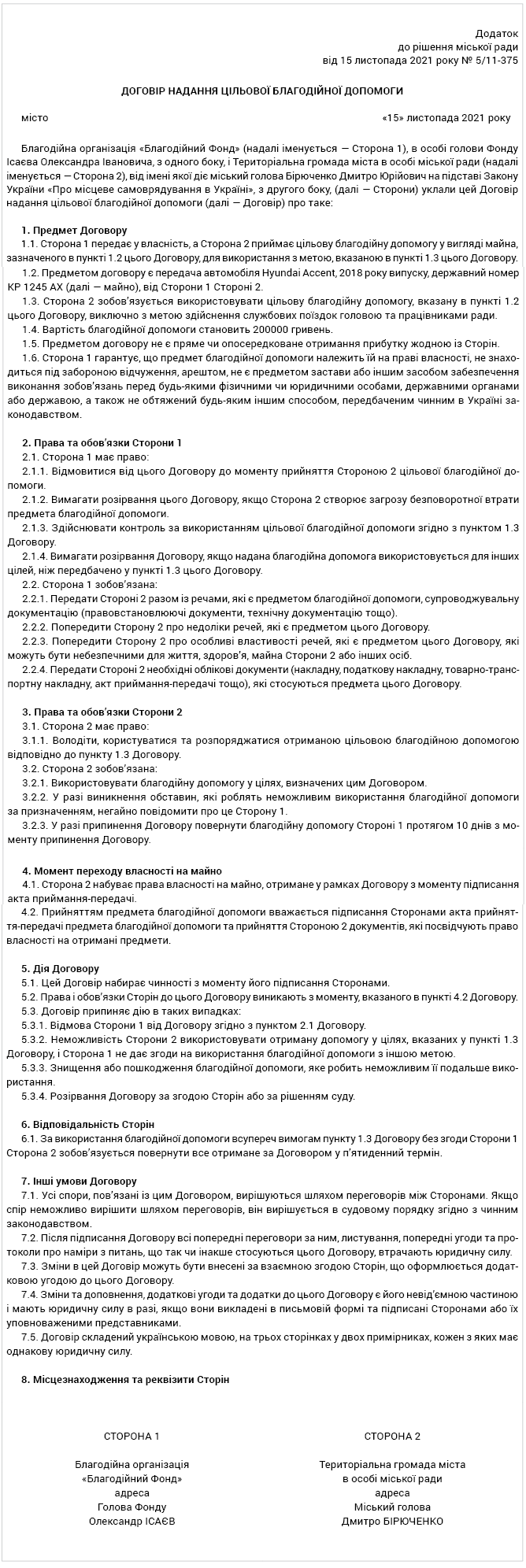

Для наглядности приведем пример решения сессии и договор предоставления целевой благотворительной помощи.