ОМС і благодійна допомога: чи сумісні?

Питання щодо можливості отримання благодійної допомоги ОМС ми неодноразово розглядали на сторінках нашого видання. Тож цього разу лише коротко нагадаємо найважливіші моменти.

Отримання ОМС грантів, дарунків і благодійної допомоги є можливим. І це підтвердили Мін’юст у листі від 15.02.2018 № 5512/100-2-18/7.3.1, а також НАДС у листі від 04.04.2018 № 2624/13-18.

Але така допомога не підпадатиме під дію ст. 54 Закону № 17001, лише якщо буде дотримано певні умови. До речі, саме ст. 54 цього Закону і наштовхує на сумнів щодо можливості отримання благодійності ОМС.

1 Закон України «Про запобігання корупції» від 14.10.2014 № 1700-VII.

На думку Мін’юсту, висловлену в зазначеному листі , це можливо в межах Закону № 50732.

2 Закон України «Про благодійну діяльність та благодійні організації» від 05.07.2012 № 5073-VI.

Зокрема, набувачем благодійної допомоги може бути неприбуткова організація або ТГ, що одержує допомогу від одного чи кількох благодійників для досягнення цілей, визначених Законом № 5073. Це передбачено ч. 1 ст. 1 Закону № 5073.

Тому Мін’юст підкреслив, що заборона, передбачена ст. 54 Закону № 1700, не може бути застосована, якщо гранти, подарунки і благодійна допомога характеризуються:

• безкорисливістю з боку надавача й отримувача, що свідчить про надання допомоги на благо інших без будь-якої вигоди;

• добровільністю — діяльність, яку провадять за вільним волевиявленням благодійника, без будь-якого примусу та втручання з боку суб’єктів владних повноважень;

• цільовою спрямованістю — наявність конкретної мети, в межах напрямів і порядку, встановлених Законом № 5073.

Отже, якщо благодійна допомога відповідатиме зазначеним критеріям, вона становитиме виняток із норм ст. 54 Закону № 5073.

ВАЖЛИВО!

Надання благодійної допомоги має бути оформлено договором про надання благодійної допомоги,де набувачем визначено ТГ

І пам’ятайте головне — отриману допомогу слід використовувати виключно за цільовим призначенням, визначеним благодійником.

Докладніше про договір поговоримо трохи згодом.

За яким кодом відображаємо?

Спочатку щодо коду доходів.

Якщо ОМС отримує автомобіль для використання безпосередньо у своїй діяльності, то проблем із застосуванням коду доходів не буде. А от із передачею авто, отриманого від благодійника, іншій бюджетній установі чи закладу, можуть виникнути певні складнощі.

Нагадаємо: благодійні внески, гранти та дарунки належать до першої підгрупи другої групи власних надходжень бюджетних установ. Це передбачено ч. 4 ст. 13 БКУ. Відповідно такі надходження слід відображати за кодом класифікації доходів бюджету 25020100 «Благодійні внески, гранти та дарунки».

Такі надходження можуть бути використані виключно на організацію основної діяльності бюджетних установ. Тож ОМС не може передати таку благодійну допомогу іншим підпорядкованим установам.

З огляду на це, пропонуємо діяти таким чином.

УВАГА!

Якщо отриману благодійну допомогу використовуватиме безпосередньо ОМС, застосовуйте код 25020100

Якщо ж ОМС отримує благодійну допомогу, яку надалі планує передавати іншим підлеглим установам чи закладам, то пропонуємо зарахувати її до складу другої підгрупи другої групи власних надходжень.

При цьому слід застосовувати код класифікації доходів 25020200 «Надходження, що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів, у тому числі заходів з відчуження для суспільних потреб земельних ділянок та розміщених на них інших об’єктів нерухомого майна, що перебувають у приватній власності фізичних або юридичних осіб».

Зазначені надходження, дійсно, можуть спрямовуватися на виконання відповідних цільових заходів. Це передбачено ч. 4 ст. 13 БКУ.

І декілька слів стосовно застосування КПКВК. Знову ж таки все залежить від того, хто надалі буде використовувати авто. Якщо автовласником буде безпосередньо місцева рада, то застосовуємо КПКВК 0150 «Організаційне, інформаційно-аналітичне та матеріально-технічне забезпечення діяльності обласної ради, районної ради, районної у місті ради (у разі її створення), міської, селищної, сільської рад».

Якщо ж авто будуть використовувати інші установи, то обирайте КПКВК за відповідною галузевою ознакою.

Як унести зміни до кошторису?

«Благодійні» надходження не мають постійного характеру. Відповідно розпорядниками бюджетних коштів не плануються їх у своїх кошторисах.

З огляду на це, у разі фактичного отримання благодійної допомоги, необхідно внести зміни до кошторису в частині спеціального фонду за власними надходженнями. Цього вимагає п. 49 Порядку № 2283.

3 Порядок складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ, затверджені постановою КМУ від 28.02.2002 № 228.

Для цього необхідно підготувати й подати (абз. 2 та 3 п. 3.9 Інструкції № 57):

• довідку про внесення змін до кошторису, затверджену керівником установи, який затвердив кошторис (додаток 11 до Інструкції № 574);

4 Інструкція про складання і виконання розпису Державного бюджету України, затверджена наказом Мінфіну від 28.01.2002 № 57.

• зведення показників спеціального фонду кошторису із зазначенням суми змін;

• довідку про підтвердження надходжень до спеціального фонду, а саме, на спеціальні реєстраційні рахунки установи, відкриті в органах Держказначейської служби.

Форму довідки варто шукати у додатку до Порядку складання і виконання розпису місцевого бюджету, затвердженому рішенням відповідної місцевої ради. Якщо ж такий Порядок не затверджено на місцевому рівні, цілком можна скористатися формою довідки, наведеною у додатку 7 до Інструкції № 57 (ср. ).

Окремо нагадаємо: у разі отримання благодійної допомоги у натуральній формі (як товари, роботи, послуги), не забудьте на суму такої допомоги скласти і подати до Казначейства Довідку про надходження у натуральній формі. Зробити це слід щонайпізніше останнього робочого дня звітного місяця. Форму Довідки наведено у додатку 25 до Порядку № 9385.

5 Порядок казначейського обслуговування місцевих бюджетів, затверджений наказом Мінфіну від 23.08.2012 № 938.

Як оформити договір з благодійником?

Тепер стосовно регулювання відносин між отримувачем і надавачем благодійної допомоги. У цьому контексті важливо згадати визначення поняття «пожертви». Так, безоплатна передача благодійником коштів, іншого майна, майнових прав бенефіціару для досягнення наперед обумовлених цілей вважається благодійною пожертвою (ч. 1 ст. 6 Закону № 5073).

Таким чином, цільове призначення благодійної допомоги має бути чітко прописано у договорі про пожертву. Безпосередньо поняття такого договору визначено у ст. 729 ЦКУ.

Зауважимо: до договору про пожертву застосовуються положення про договір дарування (ч. 3 ст. 729 ЦКУ).

Відтак, якщо предметом такої угоди є передача предметів особистого користування та побутового призначення, допускається укладення договору в усній формі.

Натомість у разі передачі нерухомого майна та рухомих речей особливої цінності, необхідно дотримуватись письмової форми договору. Договір про пожертву нерухомої речі підлягає обов’язковому нотаріальному посвідченню. Такі вимоги продиктовано ст. 719 ЦКУ.

Загалом же укладення будь-якої угоди у письмовій формі є більш надійним для всіх її сторін. Тож незалежно від предмета пожертви договір варто укладати саме в письмовій формі. А у випадку, коли отримувачем благодійної допомоги є ОМС, і поготів. Чому, ми вже пояснили вище.

Відповідно у такому договорі слід визначити конкретне призначення благодійної допомоги та порядок її використання. Також у зазначеному договорі необхідно чітко обумовити порядок отримання (приймання-передачі) допомоги від благодійника.

Крім того, на вимогу благодійника можна зафіксувати у договорі порядок звітування отримувача щодо використання допомоги. Наприклад, доречним буде прописати в договорі обов’язок благодійника про надання документів, які підтверджують вартість переданих матеріальних цінностей. А в разі отримання від благодійника складного обладнання чи устаткування, не завадить мати ще експлуатаційну документацію заводу-виробника. Наявність таких супровідних документів значно спростить і порядок оприбуткування допомоги, і подальше її використання.

Тож разом із автомобілем бажано отримати підтвердні документи щодо його вартості та технічну документацію. Та й це ще не все. Так, рішенням сесії місцевої ради доцільно затвердити Порядок використання легкового автомобілю для поїздок, пов’язаних із службовою діяльністю. При розробленні цього Порядку слід ураховувати вимоги постанови № 8486.

6 Постанова КМУ «Про впорядкування використання легкових автомобілів бюджетними установами і організаціями» від 04.06.2003 № 848.

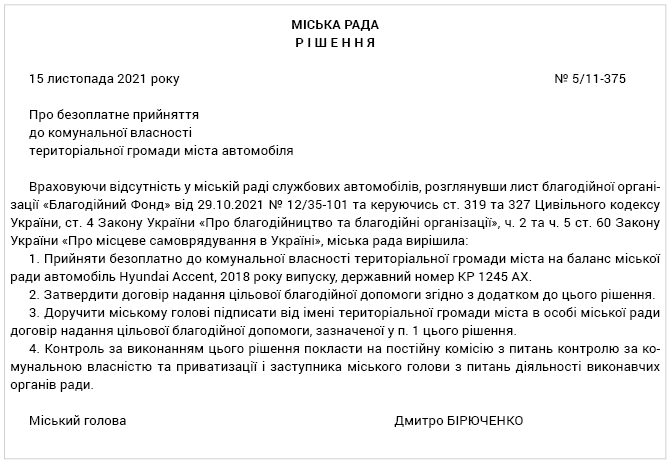

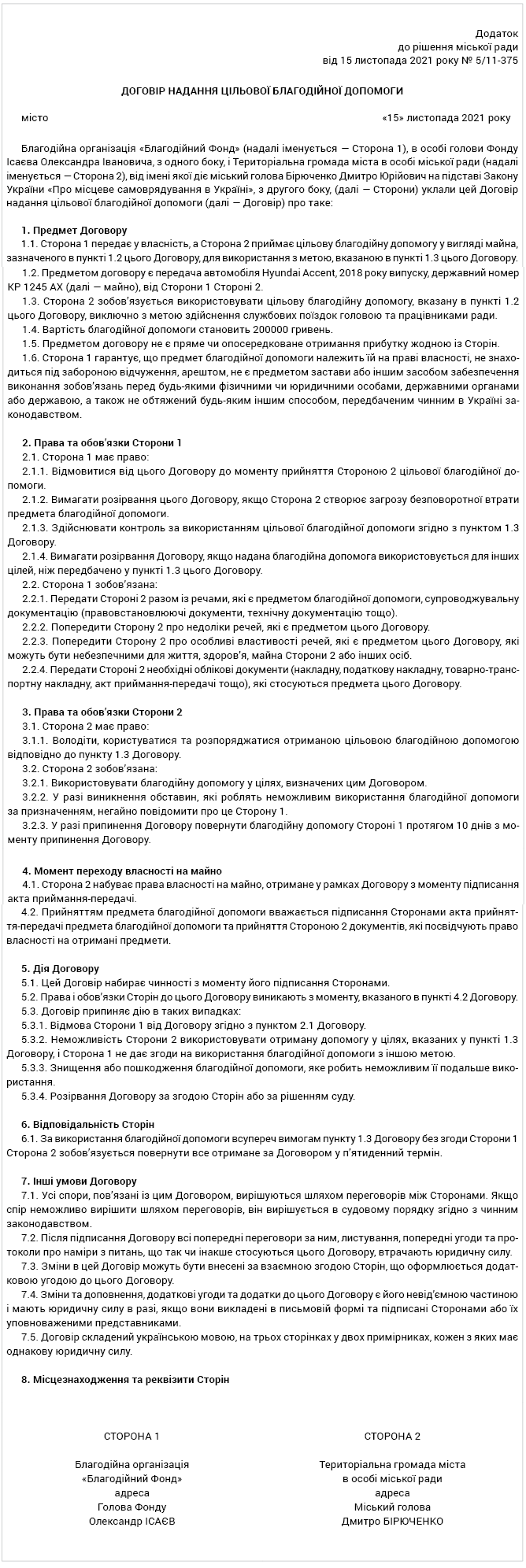

Для наочності наведемо приклад рішення сесії місцевої ради про прийняття у комунальну власність ТГ безоплатно отриманого авто та договір надання цільової благодійної допомоги.