Як уточнюємо земподаток?

Для уточнення даних у річній декларації*, поданій на початку 2022 року, слід використовувати загальний механізм виправлення помилок. Такі правила закріплено в ст. 50 Податкового кодексу України від 02.12.2010 № 2755-VI.

* Податкова декларація з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності), затверджена наказом Мінфіну від 16.06.2015 № 560 (у редакції наказу Мінфіну від 18.02.2022 № 83).

У ситуації читача — установа подала уточнюючу земельну декларацію за 2022 рік і відобразила в ній результат виправлення: завищення податкових зобов’язань. Власне, таким чином установі слід уточнити податкові зобов’язання зі сплати земельного податку за майбутні місяці 2023 року. Виконати цю вимогу бюджетна установа має протягом 20 календарних днів місяця, наступного за місяцем виникнення підстави для цього.

Детально про особливості подання такої декларації у зв’язку з прийняттям Закону № 3050 читайте в матеріалі «Уточнюємо плату за землю з урахуванням воєнних пільг» («Податки & бухоблік», 2023, № 38).

Як показати в бухобліку?

Уточнення суми податкових зобов’язань із земельного податку слід відобразити в бухобліку. Для цього доведеться зробити певні коригувальні записи. При цьому бухгалтер має керуватися приписами Положення № 88* щодо виправлення облікових помилок.

І передусім порядок виправлення залежить від того, в якому звітному періоді було зроблено неправильний розрахунок суми земельного податку: в поточному чи попередньому звітному.

Також важливо розуміти, вплинули такі дії на фінрезультат чи ні. Та оскільки установа уточнює земельний податок за минулий рік, такий перерахунок неодмінно зачіпатиме фінрезультат за 2022 рік.

Розглянемо покроково, як слід діяти бухгалтеру в цій ситуації, на прикладі.

Приклад. На початку 2022 року бюджетна установа подала річну декларацію з плати за землю, в якій зазначила річну суму податку — 12000 грн.

У зв’язку з прийняттям Закону № 3050 у травні 2023 року було подано уточнюючу декларацію за 2022 рік, оскільки протягом 2022 року земельна ділянка, на якій розташована адмінбудівля установи, перебувала на окупованій території. З огляду на це, установа має право на звільнення від сплати земельного податку протягом березня — грудня 2022 року. Таким чином, податкові зобов’язання із земподатку до зменшення — 10000 грн.

З січня 2023 року земельна ділянка перебуває на звільненій території. Річна сума земельного податку — 12000 грн.

З січня по квітень 2023 року установа щомісячно сплачувала земельний податок, тобто з початку року сплачено 4000 грн. Факт переплати земподатку було встановлено в травні 2023 року. Відповідно до кінця року установа не сплачуватиме земельний податок.

Крок 1. Аналізуємо минулорічні записи

Спочатку покажемо, які облікові записи було зроблено в облікових регістрах минулого року. Далі проаналізуємо їх та визначимо, які записи необхідно зробити для коригування суми податкових зобов’язань у бухобліку цьогоріч.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 2022 рік | |||||

| 1 | Нараховано земельний податок за 2022 рік | 8511 | 6311 | 12000 | 6 |

| 2 | Сплачено земельний податок (щомісячно рівними частинами) | 6311 | 2313 | 12000 | 2 (3), 6 |

| 3 | Закриття рахунку витрат | 5511 | 8511 | 12000 | 17 |

| 4 | Віднесено суму дефіциту звітного періоду до накопичених фінансових результатів | 5512 | 5511 | 12000 | 17 |

Отже, як бачимо, сума сплаченого земельного податку за 2022 рік вплинула на фінансовий результат звітного року.

Так, у результаті сплати земельного податку за минулий рік установа має переплату з цього податку у сумі 10000 грн. Відповідно на цю суму потрібно зменшити податкове зобов’язання із земельного податку за 2022 рік. Для цього слід зробити обліковий запис методом «червоне сторно»: Дт 5512 — Кт 6311 на суму 10000 грн.

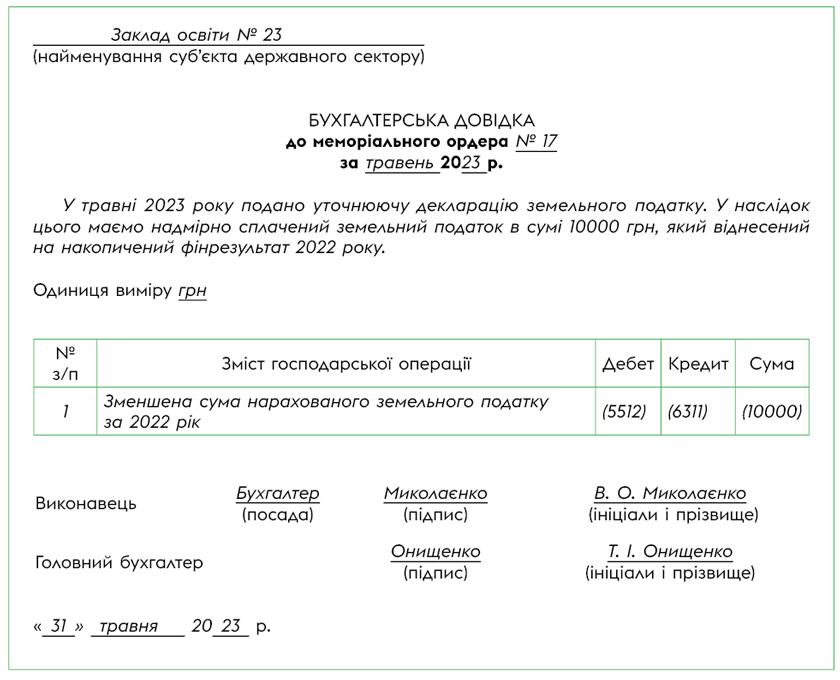

Крок 2. Складаємо бухгалтерську довідку

У місяці коригування записів необхідно оформити бухгалтерську довідку. Вона стане підставою для перенесення даних до регістрів бухобліку та Головної книги. Типову форму бухгалтерської довідки затверджено наказом Мінфіну «Про затвердження типових форм меморіальних ордерів, інших облікових регістрів суб’єктів державного сектору та порядку їх складання» від 08.09.2017 № 755.

За загальним правилом у довідці необхідно зазначити причину коригувальних записів. Також довідку має підписати працівник, який її склав, а після перевірки — головний бухгалтер. Таким є припис п. 4.6 Положення № 88.

Крок 3. Коригуємо фінрезультат минулого року

Тепер покажемо, які облікові записи було зроблено цьогоріч. Та головне — які записи необхідно зробити для коригування суми податкових зобов’язань в бухобліку.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 2023 рік | |||||

| 1 | Нараховано земподаток за 2023 рік | 8511 | 6311 | 12000 | 6 |

| 2 | Сплачено помісячно земподаток у 2023 році (січень — квітень)* | 6311 | 2313 | 4000 | 2 (3), 6 |

| 3 | Закриття рахунку витрат | 5511 | 8511 | 12000 | 17 |

| 4 | Відкориговано суму податкових зобов’язань із земподатку на суму минулорічної переплати на підставі бухдовідки | (5512) | (6311) | 10000 | 6 |

| * Наступного разу сплачувати земподаток (тобто робити запис Дт 6311 — Кт 2313) установа буде лише у 2024 році. Це пов’язано з тим, що минулорічна переплата перевищує загальну суму земподатку за травень — грудень 2023 року (10000 грн > 1000 грн/міс. х 8 міс.). | |||||

Крок 4. Показуємо у звітності

Фінансова звітність. У результаті коригування зайво нарахованого земельного податку за 2022 рік у Балансі (ф. № 1-дс) слід відобразити:

— переплату за цим податком у складі поточної дебіторської заборгованості — ряд. 1120 «За розрахунками з бюджетом», гр. 4;

— зменшення фінрезультату — ряд. 1420 «Фінансовий результат», гр. 4.

Що стосується Звіту про фінансові результати (ф. № 2-дс), то уточнення суми податкового зобов’язання із земельного податку на його дані жодним чином не вплине. Це пов’язано з тим, що проведене коригування не зачіпає доходи і витрати звітного періоду.

Водночас зміни накопиченого фінрезультату мають знайти своє відображення у відповідних рядках у річній фінзвітності. Зокрема, у Звіті про власний капітал (ф. № 4-дс) таку інформацію зазначають у ряд. 420 «Виправлення помилок» гр. 5 «Фінансовий результат».

Бюджетна звітність. Суми надміру сплаченого земельного податку за 2022 рік показуємо за кодом ряд. 380 «Інші поточні видатки» в графі «Дебіторська заборгованість» Звіту про заборгованість за бюджетними коштами (ф. № 7д, № 7м).

Водночас не забудьте обґрунтувати коригування фінрезультату у Пояснювальній записці до бюджетної звітності. Цього вимагає п. 2 розд. IV Порядку складання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, звітності фондами загальнообов’язкового державного соціального і пенсійного страхування, затвердженого наказом Мінфіну від 24.01.2012 № 44.