Общие правила исправления учетных ошибок

Основные правила исправления ошибок в первичных документах и учетных регистрах четко прописаны в разд. 4 Положения № 88*. Поэтому именно этим документом следует руководствоваться, если вы нашли ошибку в учетных записях и спешите ее исправить.

Заметьте: порядок исправления учетных ошибок зависит не от того, когда их обнаружили, а когда допустили такие ошибки: в текущем или в предыдущем отчетном периоде.

Так, для исправления ошибок прошлых отчетных периодов в Положении № 88 предусмотрен только один способ — «красное сторно». Но этот способ далеко не всегда можно применить для исправления всех ошибок, допущенных в прошлых отчетных периодах. Поскольку решающее значение имеет тот факт, повлияла такая ошибка на накопленный финансовый результат или нет. Дальше объясним, как следует исправлять ошибку в ситуации читателя.

Шаг 1. Составляем правильные записи

Если возникла потребность исправить ошибку в бухучете, которая задевает финрезультат предыдущих отчетных периодов (кварталов), советуем сначала составить небольшую шпаргалку-подсказку.

Для этого отражаем правильные бухгалтерские записи и сравниваем их с фактическими записями в учетных регистрах. Это поможет легко определить, каких записей недостает или какие, напротив, являются лишними.

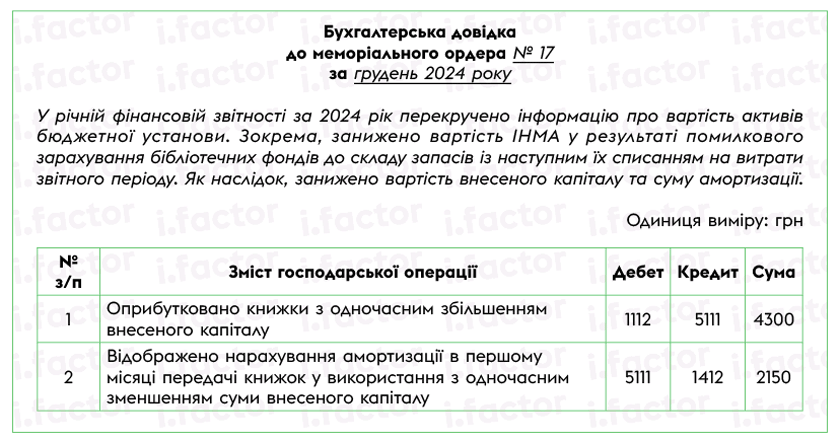

Пример. В декабре 2024 года бюджетное учреждение получило как благотворительную помощь книги на общую сумму 4300 грн. Ошибочно они были зачтены в состав запасов и оприходованы на субсчет 1812 «Малоценные и быстроизнашиваемые предметы». Книги были сразу переданы в использование, а их стоимость списана на расходы отчетного периода. Вместо этого эти активы следовало отнести в состав прочих необоротных материальных активов (далее — ПНМА) и учитывать на субсчете 1112 «Библиотечные фонды».

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| Были отражены в IV квартале 2024 года (ошибочные записи) | |||||

| 1 | Оприходованы книги, полученные как благотворительная помощь | 1812 | 2117 | 4300 | 4 |

| В то же время отражены: | |||||

| — доход от безвозмездно полученных активов | 2313 | 7511 | 4300 | 3, 14 | |

| — кассовые расходы | 2117 | 2313 | 4300 | 3, 4 | |

| 2 | Переданы книги в использование | 8013 | 1812 | 4300 | 13 |

| 3 | Закрытие счетов доходов | 7511 | 5511 | 4300 | 17 |

| Надо было отразить в IV квартале 2024 года (правильные записи) | |||||

| 1 | Оприходованы библиотечные фонды, полученные как благотворительная помощь | 1112 | 2117 | 4300 | 4 |

| В то же время отражены: | |||||

| — доход от безвозмездно полученных активов | 2313 | 7511 | 4300 | 3, 14 | |

| — увеличение внесенного капитала на сумму безвозмездно полученной помощи | 7511 | 5111 | 4300 | 17 | |

| — кассовые расходы | 2117 | 2313 | 4300 | 3, 4 | |

| 2 | Начислена амортизация на безвозмездно полученные библиотечные фонды в первом месяце их передачи в использование (4300 грн х 50 %) | 8014 | 1412 | 2150 | 17 |

| В то же время сделана вторая запись | 5111 | 7511 | 2150 | 14 | |

| 3 | Закрытие счетов расходов | 5511 | 8014 | 2150 | 17 |

| 4 | Закрытие счетов доходов | 7511 | 5511 | 2150 | 17 |

Шаг 2. Составляем бухгалтерскую справку

Такой документ обязательно составляем для исправления ошибок, допущенных в предыдущих отчетных периодах. Типовая форма бухгалтерской справки утверждена приказом № 755*.

В справке указываем причину возникновения ошибки. Также не забудьте написать, в каких именно документах, учетных регистрах была сделана ошибочная запись (номер мемориального ордера, период, за который он составлен). Справку должен подписать работник, который ее составил, а после ее проверки — главный бухгалтер. Такие требования предусмотрены в п. 4.6 Положения № 88.

Рассмотрим пример составления бухгалтерской справки с учетом выходных данных, приведенных в примере выше.

После этого учетные записи, указанные в бухгалтерской справке, переносим в книгу Журнал-главная.

Шаг 3. Исправляем ошибку в финотчетности

Объясним, как исправление этой учетной ошибки следует отразить в финансовой отчетности учреждения. Обобщим эту информацию в таблице ниже.

Порядок отражения исправления прошлогодней ошибки в финансовой отчетности

| Форма финансовой отчетности | Код строки | Название строки | Сумма | Примечание |

| Баланс (ф. № 1-дс) Актив | 1001 | Первоначальная стоимость | + 4300 | Сальдо субсчета 1112 |

| 1002 | Износ | + 2150 | Сальдо субсчета 1412 | |

| 1000 | Основные средства | + 2150 | Стр. 1001 — 1002 | |

| Баланс (ф. № 1-дс) Пассив | 1400 | Внесенный капитал | + 2150 | Сальдо субсчета 5111 |

| Изменения в Активе | + 2150 | Стр. 1000 | ||

| Изменения в Пассиве | + 2150 | Стр. 1400 | ||

| Отчет о финансовых результатах (ф. № 2-дс) | Осуществленные корректировки не задевают доходы и расходы отчетного периода, поэтому такие операции не будут отражены в этой форме | |||

| Отчет о движении денежных средств (ф. № 3-дс) годовой | Осуществленные корректировки не связаны с движением денежных средств, поэтому они не подлежат отражению в годовой форме отчета | |||

| Отчет о собственном капитале (ф. № 4-дс) годовой | 4020 | Исправление ошибок | — | — |

| Гр. 3 | Внесенный капитал | + 2150 | — | |

| Примечания к годовой финансовой отчетности (ф. № 5-дс) | Разд. 1 «Основные средства» стр. 110 «Библиотечные фонды» | В гр. «Другие изменения за год» отражаем суммы увеличения первоначальной стоимости (4300 грн) и доначисленного износа (2150 грн) | ||

Выводы

- В случае ошибочного отнесения библиотечных фондов к запасам их необходимо перенести в состав ПНМА, одновременно увеличив внесенный капитал и сумму начисленной амортизации.

- Для исправления учетных ошибок нужно оформить бухгалтерскую справку. В ней обязательно поясняем причину возникновения ошибки.

- Исправление такой прошлогодней ошибки должно найти свое отражение в финотчетности учреждения, в частности в Балансе (ф. № 1-дс), а также в Отчете о собственном капитале (ф. № 4-дс) и Примечаниях к годовой финансовой отчетности (ф. № 5-дс).