Как организовать хранение и уничтожение бухгалтерских документов?

1. Организация хранения документов

Где и как хранить документы до передачи в архив? В каждом бюджетном учреждении в процессе его деятельности накапливается значительное количество документов. Ведь необходимость наличия документов, которые подтверждают факт осуществления той или иной операции, прямо предусмотрена законодательством. В первую очередь об этом указано в ст. 9 Закона № 996*.

* Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 № 996-XIV.

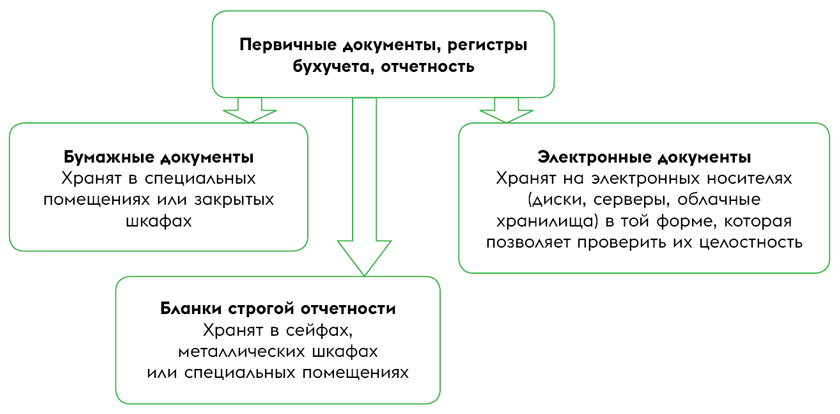

Более того, первичные документы и учетные регистры, которые прошли обработку, а также финансовую и другую отчетность учреждения обязаны должным образом хранить в течение определенного времени. Особенности хранения бухгалтерских документов к моменту передачи их в архив определены п. 6 Положения № 88*. Для наглядности изобразим порядок хранения схематически.

Хранение бухгалтерских документов

Кто отвечает за хранение документов? Ответственность за сохранность обработанных документов, учетных регистров и отчетности в течение установленного законодательством срока несет руководитель учреждения. Это прямо предусмотрено ч. 3 ст. 8 Закона № 996.

Тогда как хранение первичных документов и регистров бухгалтерского учета, которые прошли обработку и были основанием для составления отчетности, а также оформление и передачу их в архив должен обеспечить главный бухгалтер учреждения или лицо, обеспечивающее ведение бухгалтерского учета. Таким является предписание п. 6.7 Положения № 88.

ВНИМАНИЕ!

Первичные документы и регистры бухучета, которые прошли обработку, финансовая и другая отчетность подлежат обязательной передаче в архив