Як організувати зберігання та знищення бухгалтерських документів?

1. Організація зберігання документів

Де та як зберігати документи до передачі в архів? У кожній бюджетній установі в процесі її діяльності накопичується значна кількість документів. Адже необхідність наявності документів, які підтверджують факт здійснення тієї чи іншої операції, прямо передбачена законодавством. Насамперед про це зазначено в ст. 9 Закону № 996*.

* Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 № 996-XIV.

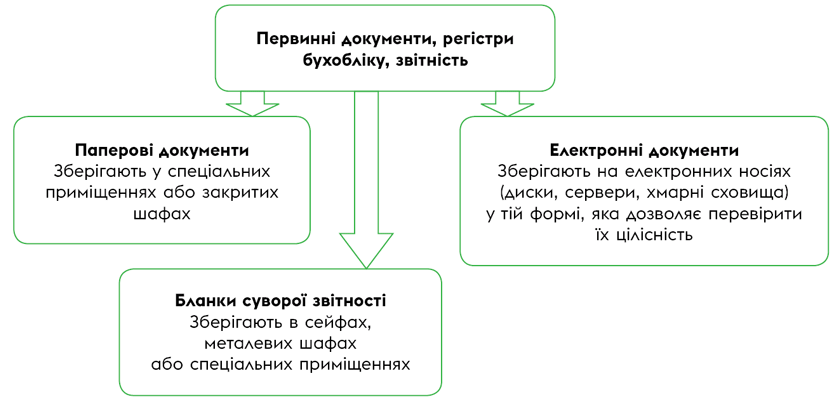

Ба більше, первинні документи та облікові регістри, які пройшли обробку, а також фінансову та іншу звітність установи зобов’язані належним чином зберігати протягом певного часу. Особливості зберігання бухгалтерських документів до моменту передачі їх до архіву визначено п. 6 Положення № 88*. Для наочності зобразимо порядок зберігання схематично.

Зберігання бухгалтерських документів

Хто відповідає за зберігання документів? Відповідальність за збереження оброблених документів, облікових регістрів та звітності протягом установленого законодавством строку несе керівник установи. Це прямо передбачено ч. 3 ст. 8 Закону № 996.

Тоді як зберігання первинних документів та регістрів бухгалтерського обліку, які пройшли обробку і були підставою для складання звітності, а також оформлення і передачу їх до архіву має забезпечити головний бухгалтер установи або особа, яка забезпечує ведення бухгалтерського обліку. Таким є припис п. 6.7 Положення № 88.

УВАГА!

Первинні документи та регістри бухобліку, які пройшли обробку, фінансова та інша звітність підлягають обов’язковому передаванню до архіву