Выбытие основных средств

| Причины, повлекшие невозможность дальнейшей эксплуатации ОС, могут быть разные — это и серьезная поломка, устранение которой обойдется слишком дорого, и полный износ, и простое хищение. К тому же в условиях кризиса некоторые предприятия сталкиваются с тем, что использование определенных объектов ОС становится попросту нецелесообразным. В этом случае руководитель предприятия оказывается на распутье: то ли продать ненужное ОС, то ли законсервировать его до лучших времен. Какой именно вариант выбрать — решать руководителю исходя из обстоятельств в каждой конкретной ситуации. Мы же сегодня рассмотрим, как оформить все перечисленные операции бухгалтеру, работающему в «1С: Бухгалтерии 8». Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор» |

С

писаниеЕсли по каким-либо причинам объект основных средств не отвечает признакам актива, то принимается решение о его списании. Что означает несоответствие критерию актива, попробуем разобраться. Активы в соответствии с

П(С)БУ 1 — это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем. Таким образом, объект основных средств перестает соответствовать критериям признания актива, если он полностью теряет свои первоначальные качества вследствие происшедших событий или морального износа и восстановление характеристик не представляется возможным или целесообразным.В

налоговом учете при списании ОФ необходимо руководствоваться ст. 8 Закона Украины «О налогообложении прибыли предприятий (в редакции Закона Украины от 22.05.97 г. № 283/97-ВР)» от 28.12.94 г. № 334/94-ВР (далее — Закон о налоге на прибыль). В тех случаях, когда ликвидация ОФ происходит по решению плательщика налога, то согласно п.п. 8.4.8 ст. 8 Закона о налоге на прибыль в том отчетном периоде, в котором возникли такие обстоятельства, плательщик:— увеличивает валовые расходы на сумму балансовой стоимости отдельного объекта основных фондов группы 1, при этом стоимость такого объекта приравнивается к нулю;

— не изменяет балансовую стоимость групп 2, 3 и 4 в отношении основных фондов этих групп.

Ликвидация основных непроизводственных фондов не влечет за собой изменений валовых доходов и валовых расходов. Кроме того, при ликвидации ОФ не следует забывать о требованиях законодательства в части НДС. В соответствии с

п. 4.9 ст. 4 Закона Украины «О налоге на добавленную стоимость» № 168/97-ВР от 03.04.97 г. (далее — Закон об НДС) в случае ликвидации объекта ОФ по самостоятельному решению плательщика налога налоговые обязательства по НДС возникают исходя из обычных цен, поскольку подобные операции рассматриваются как поставка. Учитывая требования, изложенные в Законе об НДС, при ликвидации объектов основных фондов группы 1 за базу для исчисления НДС целесообразно принимать балансовую стоимость такого объекта, а при ликвидации объекта групп 2, 3 и 4 обычной ценой может выступать цена возможной реализации.Не начисляется НДС при ликвидации ОФ в случаях, оговоренных в

п. 4.9 ст. 4 Закона об НДС, а именно:— в связи с их уничтожением или разрушением в результате действия обстоятельств непреодолимой силы;

— когда такая ликвидация осуществляется без согласия налогоплательщика, в том числе в случае хищения ОФ;

— когда налогоплательщик предоставляет налоговому органу соответствующий документ об уничтожении, разборке или преобразовании ОФ другими способами, из-за чего ОФ не могут использоваться в будущем по первоначальному назначению.

Если ликвидация происходит по решению налогоплательщика, а не вследствие разрушения, то для корректировки НДС можно ввести на основании данного документа налоговую накладную. В «1С: Бухгалтерии 8» предусмотрена возможность ввода налоговой накладной на основании документа «

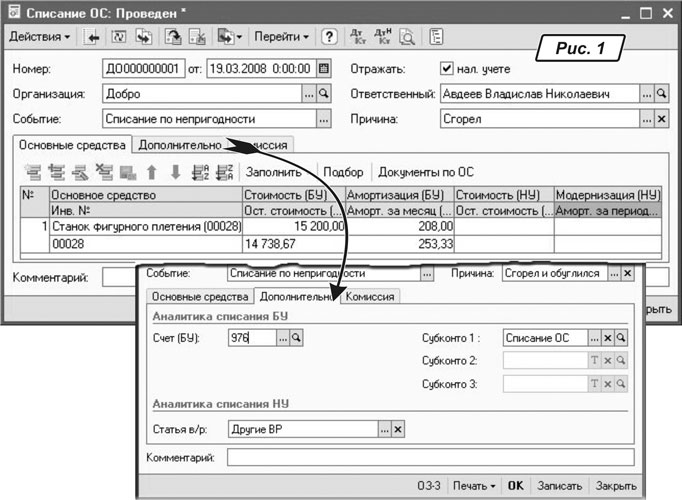

Списание ОС».Списание ОС по перечисленным выше причинам в «1С: Бухгалтерии 8» оформляют одноименным документом (меню «

ОС»). При его заполнении, кроме причины списания, в табличной части на закладке «Основные средства» (рис.1) для каждого объекта указывается текущая балансовая стоимость, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц. Заполняя табличную часть, не забывайте про кнопки «Подбор» и «Заполнить»: они значительно облегчат внесение перечня списываемых ОС и учетной информации в табличную форму.

На закладке «

Дополнительно» в качестве счета учета расходов при списании основных средств в бухгалтерском учете по умолчанию выбран субсчет 976 «Списание необоротных активов» и субконто к нему «Списание ОС». Зайдя на закладку, вы можете заменить их на другие. В подразделе «Аналитика списания НУ» указывается статья валовых расходов. При проведении документа по каждому из перечисленных в табличной части ОС формируются проводки:— по доначислению амортизации, если это необходимо. Суммы доначисленной амортизации распределяются по счетам затрат, аналогично документу «

Закрытие месяца»;— по списанию амортизационных начислений;

— по списанию остаточной стоимости объекта на указанный в форме счет учета расходов.

Также в регистрах сведений снимается флажок начисления амортизации по перечисленным в документе объектам учета. При списании основного средства необходимо оформить акт о списании объекта основных средств. Для этого следует нажать на кнопку «

ОЗ-3».Документ «Списание ОС» имеет печатную форму № ОЗ-3 «Акт на списание основных средств».

КонсерваЦиЯ

Консервация ОФ предприятий — это комплекс мероприятий, направленных на долгосрочное (но не более трех лет) хранение ОФ предприятий в случае прекращения производственной или иной хозяйственной деятельности с возможностью последующего возобновления их функционирования. Такое определение дано в

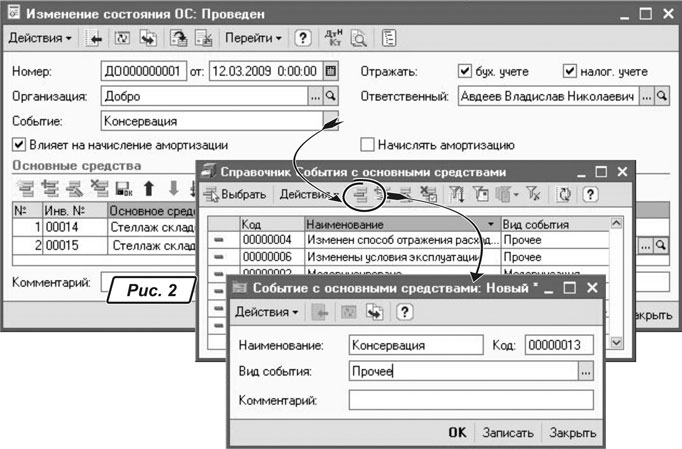

п. 2 постановления КМУ «О порядке консервации основных производственных фондов предприятий» от 28.10.97 г. № 1183.Отразить операцию консервации ОС в информационной базе поможет документ «

Изменение состояния ОС» (меню «ОС → Параметры амортизации»). Данный документ позволяет изменить состояние ОС в бухгалтерском учете. Расшифровать, что произошло с ОС, призван реквизит «Событие». В нем из справочника «События с основными средствами» указываем, какое именно событие, произошедшее с ОС, мы отражаем (консервируем, расконсервируем и пр.). Справочник заполняется пользователями самостоятельно, поэтому если нужного события в нем нет, то добавьте его: нажмите кнопку «Добавить» и в открывшемся окне в поле «Вид события» введите его наименование (рис. 2), например «Консервация».

Отражая операцию консервирования объектов ОС, не забудьте про амортизацию. Так,

бухгалтерский учет консервации ОС регламентируется П(С)БУ 7, в соответствии с п. 23 которого при консервации ОС начисление амортизации прекращается с месяца, следующего за месяцем, в котором объект был законсервирован. Следовательно, в форме документа ставим флажок только напротив параметра «Влияет на начисление амортизации».Налоговый учет

законсервированных ОФ зависит от того, в составе какой группы они числятся. В соответствии с п.п. 8.4.5 ст. 8 Закона о налоге на прибыль при выводе из эксплуатации отдельного объекта основных фондов группы 1 балансовая стоимость такого объекта приравнивается к нулю. При этом амортизация не начисляется. Поскольку при консервации ОС объект необходимо вывести из эксплуатации, есть все основания воспользоваться нормами указанного подпункта.В отношении объектов, учитываемых

в составе групп 2, 3 и 4, следует руководствоваться п.п. 8.4.6 ст. 8 Закона о налоге на прибыль, согласно которому в случае вывода из эксплуатации таких основных фондов балансовая стоимость группы не изменяется, следовательно, начисление амортизации не прекращается.Таким образом, при консервации объекта

группы 1 необходимо уменьшить балансовую стоимость группы на балансовую стоимость объекта и приостановить начисление амортизации начиная с квартала, следующего за кварталом, в котором объект выведен из эксплуатации в связи с консервацией. Вывод же из эксплуатации объектов групп 2, 3 и 4 никак не будет отражен в налоговом учете предприятия (т. е. они будут числиться в составе соответствующей группы, и начисление амортизации будет производиться в обычном режиме).При проведении документ «

Изменение состояния ОС» не формирует проводок, а изменяет произошедшие изменения в соответствующих регистрах сведений, хранящих информацию об ОС. Операцию расконсервирования объекта ОС оформляют также с помощью этого документа.

Продажа

При отражении в учете операций по реализации ОС необходимо руководствоваться

П(С)БУ 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность». Исходя из требований п. 6 раздела II П(С)БУ 27 ОС, признанные предприятием содержащимися для продажи, должны быть переведены и отражаться в составе оборотных активов предприятия. Для этих целей используется специальный субсчет 286 «Необоротные активы и группы выбытия, удерживаемые для продажи», на котором нужно вести учет наличия, движения необоротных активов и групп выбытия, которые признаны содержащимися для продажи.Согласно

П(С)БУ 27 ОС признаются активами, содержащимися для продажи только при выполнении всех перечисленных ниже условий:— экономические выгоды ожидается получить от продажи активов, а не от использования по назначению;

— актив готов к продаже в нынешнем состоянии;

—продажа актива, как ожидается, будет завершена в течение года с даты признания его необоротным активом, содержащимся для продажи;

— условия продажи соответствуют обычным условиям продажи для подобных активов;

— осуществление продажи активов имеет высокую вероятность, в частности, если руководством предприятия подготовлен соответствующий план или заключен твердый контракт о продаже, осуществляется их активное предложение на рынке по цене, которая соответствует справедливой стоимости.

Из всего сказанного можно сделать вывод, что далеко не все необоротные активы, которые руководство компании желает продать, попадут под определение «необоротные активы, предназначенные для продажи». Но если принято решение о продаже ОС и соблюдены все критерии, перечисленные в

П(С)БУ 27, бухгалтер должен:— списать остаточную стоимость основного средства с кредита счета 10 «Основные средства»;

— зачислить его в дебет субсчета 286 «Необоротные активы, удерживаемые для продажи».

Другими словами, в бухгалтерском учете необоротные активы, содержащиеся для продажи, необходимо перевести в оборотные. Сделать это средствами «1С: 8» поможет документ «

Подготовка к передаче ОС» (меню «ОС»).Все поля в шапке документа будут заполнены автоматически установленными по умолчанию значениями (эту информацию всегда можно изменить). Документ содержит только одну закладку «

Основные средства» (рис. 3), в табличной части которой указываем ОС, подлежащее подготовке к продаже, и воспользуемся кнопкой «Заполнить». В итоге получим заполненный документ с учетной информацией по объекту ОС. Обратите внимание на графу «Счет продаж ОС»: в ней должен быть указан субсчет 286.

В

налоговом учете не нужно переводить ОФ, предназначенные для продажи, в товары. Следовательно, стоимость учитываемых на субсчете 286 активов не участвует в расчете прироста (убыли) запасов, потому что учет прироста (убыли) ведется относительно запасов, стоимость которых включается в валовые расходы. Для налогового учета они остаются ОС.А

п. 5.9 ст. 5 Закона о налоге на прибыль прямо исключает из пересчета активы, подлежащие амортизации. Но стоимость рассматриваемых основных фондов продолжает амортизироваться в налоговом учете до момента продажи. Тот факт, что предприятие приняло решение их продать, здесь ничего не меняет. Их дальнейшая продажа отражается в налоговом учете по правилам, предусмотренным пп. 8.4.3 и 8.4.4 ст. 8 Закона о налоге на прибыль.Следующий документ, которым завершится продажа, — это «

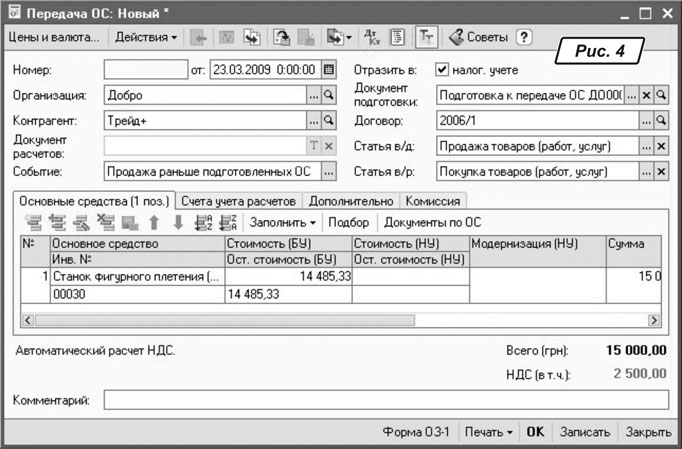

Передача ОС» (рис. 4). Если был оформлен документ «Подготовка к передаче ОС», то в реквизите «Документ передачи» следует указать соответствующий документ. В этом случае доначисление амортизации привязано именно к документу «Подготовка к передаче ОС» и в текущем документе повторно выполняться не будет.

В табличной части вносим перечень продаваемых ОС. Для каждого из них устанавливаем цену продажи (реквизит «

Стоимость»), сумму НДС, ставку НДС и «Схему реализации» (т. е. какие счета будут задействованы в проводках при отражении реализации ОС).Документ формирует проводки в бухгалтерском и налоговом учете, и при его проведении выполняется несколько операций:

— доначисление амортизации за месяц выбытия;

— списание основного средства с учета;

— отражение задолженности по взаиморасчетам.

Также в документе есть печатная форма № ОЗ-1 и форма расходной накладной.

Вот и все, на этом мы закончим рассматривать оформление в «1С: 8» операций, связанных с основными средствами. В следующем номере читайте об учете нематериальных активов.