Вибуття основних засобів

| Причини, через які виникає неможливість подальшої експлуатації ОЗ, можуть бути різними — це і серйозна поломка, усунення якої коштуватиме дуже дорого, і повний знос, і просто розкрадання. До того ж в умовах кризи підприємства стикаються з тим, що використання деяких об’єктів ОЗ стає просто недоцільним, і в цьому випадку керівник підприємства опиняється на роздоріжжі: продати непотрібний ОЗ чи законсервувати до кращих часів. Який саме варіант вибрати — вирішувати керівнику виходячи з обставин у кожній конкретній ситуації. Ми ж сьогодні розглянемо, як оформити всі перелічені операції бухгалтеру, який працює в «1С:Бухгалтерії 8». Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор» |

СПИСАННЯ

Якщо з будь-яких причин об’єкт основних засобів не відповідає ознакам активу, то приймається рішення про його списання. Спробуємо розібратися: що означає невідповідність критерію активу? Відповідно до П(С)БО 1 активи — це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому. Отже, об’єкт основних засобів перестає відповідати критеріям визнання активу, якщо він повністю втрачає свої первісні якості внаслідок подій, що відбулися, або морального зносу і відновлення характеристик неможливо або недоцільно.

У податковому обліку при списанні ОФ необхідно керуватися ст. 8 Закону України «Про оподаткування прибутку підприємств» від 28.12.94 р. № 334/94-ВР (у редакції від 22.05.97 р. № 283/97-ВР) (далі — Закон про податок на прибуток). У разі коли ліквідація ОФ відбувається за рішенням платника податку, то згідно з п.п. 8.4.8 ст. 8 Закону про податок на прибуток у звітному періоді, в якому виникли такі обставини, платник:

— збільшує валові витрати на суму балансової вартості окремого об’єкта основних фондів групи 1, при цьому вартість такого об’єкта прирівнюється до нуля;

— не змінює балансову вартість груп 2, 3 і 4 щодо ОФ цих груп.

Ліквідація основних невиробничих фондів не спричинює змін валових доходів та валових витрат. Крім того, при ліквідації ОФ не слід забувати про вимоги законодавства в частині ПДВ. Відповідно до п. 4.9 ст. 4 Закону України «Про податок на додану вартість» від 03.04.97 р. № 168/97-ВР (далі — Закон про ПДВ) у разі ліквідації об’єкта ОФ за самостійним рішенням платника податку податкові зобов’язання з ПДВ виникають виходячи зі звичайних цін, оскільки такі операції розглядаються як поставка. Ураховуючи вимоги, викладені в Законі про ПДВ, при ліквідації об’єктів ОФ групи 1 за базу для обчислення ПДВ доцільно приймати балансову вартість такого об’єкта, а при ліквідації об’єкта груп 2, 3 і 4 звичайною ціною може виступати ціна можливої реалізації.

Не нараховується ПДВ при ліквідації ОФ у випадках, обумовлених у п. 4.9 ст. 4 Закону про ПДВ, а саме:

— у зв’язку з їх знищенням або руйнуванням унаслідок дії обставин непереборної сили;

— коли така ліквідація здійснюється без згоди платника податків, у тому числі в разі викрадення ОФ;

— коли платник податків надає податковому органу відповідний документ про знищення, розібрання або перетворення ОФ іншими способами, внаслідок чого ОФ не можуть використовуватися в майбутньому за первісним призначенням.

Якщо ліквідація відбувається за рішенням платника податків, а не внаслідок руйнування, то для коригування ПДВ можна ввести на підставі цього документа податкову накладну. В «1С:Бухгалтерії 8» передбачено можливість введення податкової накладної на підставі документа «

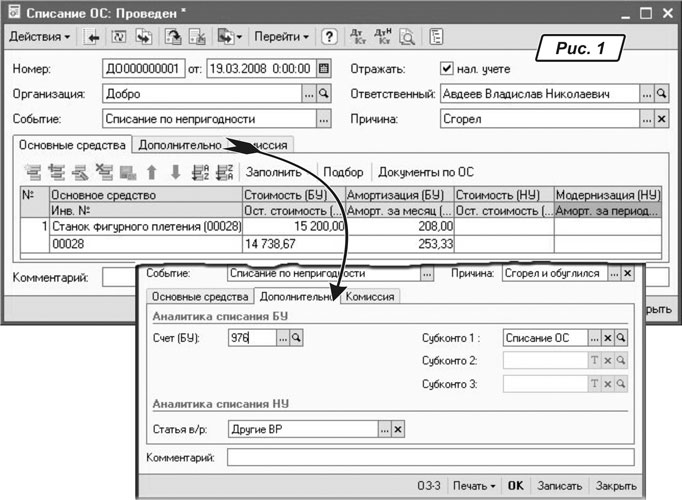

Списание ОС».Списання ОЗ з перелічених вище причин в «1С:Бухгалтерії 8» оформлюють однойменним документом (меню «

ОС»). Заповнюючи його, крім причини списання, у табличній частині на закладці «Основные средства» (рис. 1) для кожного об’єкта зазначаються поточна балансова вартість, сума накопиченої на початок місяця амортизації, розрахункова сума амортизації, яку має бути донараховано за поточний місяць. Заповнюючи табличну частину, не забувайте про кнопки «Подбор» та «Заполнить» — вони значно полегшать внесення переліку ОЗ, що списуються, та облікової інформації до табличної форми.

На закладці «

Дополнительно» як рахунок обліку витрат при списанні основних засобів у бухгалтерському обліку за умовчанням вибрано субрахунок 976 «Списання необоротних активів» та субконто до нього «Списание ОС». Зайшовши на закладку, ви можете замінити їх на інші. У підрозділі «Аналитика списания НУ» зазначається стаття валових витрат. При проведенні документа за кожним з перелічених у табличній частині ОЗ формуються проводки:— з донарахування амортизації, якщо це необхідно. Суми донарахованої амортизації розподіляються за рахунками витрат, аналогічно документу «

Закрытие месяца»;— зі списання амортизаційних нарахувань;

— зі списання залишкової вартості об’єкта на зазначений у формі рахунок обліку витрат.

Також у регістрах відомостей знімається прапорець нарахування амортизації щодо перелічених у документі об’єктів обліку. При списанні ОЗ необхідно оформити акт про списання об’єкта ОЗ. Для цього слід натиснути на кнопку «

ОЗ-3».Документ «Списання ОЗ» має друкарську форму № ОЗ-3 «Акт на списання основних засобів».

КОНСЕРВАЦІЯ

Консервація ОФ підприємств — це комплекс заходів, спрямованих на довгострокове (але не більше трьох років) зберігання ОФ підприємств у разі припинення виробничої чи іншої господарської діяльності з можливістю подальшого відновлення їх функціонування. Таке визначення дано в п. 2 постанови КМУ «Про порядок консервації основних виробничих фондів підприємств» від 28.10.97 р. № 1183.

Відобразити операцію консервації ОЗ в інформаційній базі допоможе документ «

Изменение состояния ОС» (меню «ОС → Параметры амортизации»). Цей документ дозволяє змінити стан основного засобу в бухгалтерському обліку. Розшифрувати, що відбулося з ОЗ, покликано реквізит «Событие». У ньому з довідника «События с основными средствами» зазначаємо, яку саме подію, що відбулася з ОЗ, ми відображаємо (консервація, розконсервація тощо). Довідник заповнюється користувачами самостійно, тому, якщо потрібної події в ньому немає, додайте її, натиснувши кнопку «Добавить», та у вікні, що відкрилося, у полі «Вид события» введіть його найменування (рис. 2), наприклад, «Консервация».

Відображаючи операцію консервації об’єктів ОЗ, не забудьте про амортизацію. Так, бухгалтерський облік консервації ОЗ регламентується П(С)БО 7, відповідно до п. 23 якого при консервації ОЗ нарахування амортизації припиняється з місяця, наступного за місяцем, в якому об’єкт було законсервовано. Отже, у формі документа ставимо прапорець тільки напроти параметра «

Влияет на начисление амортизации».Податковий облік законсервованих ОФ залежить від того, у складі якої групи вони значаться. Відповідно до п.п. 8.4.5 ст. 8 Закону про податок на прибуток при виведенні з експлуатації окремого об’єкта основних фондів групи 1 балансова вартість такого об’єкта прирівнюється до нуля. При цьому амортизація не нараховується. Оскільки при консервації ОЗ об’єкт необхідно вивести з експлуатації, є всі підстави скористатися нормами зазначеного підпункту.

Щодо об’єктів, які обліковуються у складі груп 2, 3 і 4, слід керуватися п.п. 8.4.6 ст. 8 Закону про податок на прибуток, згідно з яким у разі виведення з експлуатації таких основних фондів балансова вартість групи не змінюється, отже, нарахування амортизації не припиняється.

Таким чином, при консервації об’єкта групи 1 необхідно зменшити балансову вартість групи на балансову вартість об’єкта та припинити нарахування амортизації починаючи з кварталу, наступного за кварталом, в якому об’єкт виведено з експлуатації у зв’язку з консервацією. Виведення ж з експлуатації об’єктів

груп 2, 3 і 4 ніяк не відображатиметься в податковому обліку підприємства, тобто вони значитимуться у складі відповідної групи і нарахування амортизації провадитиметься у звичайному режимі.При проведенні документ «

Изменение состояния ОС» не формує проводки, а зазначає зміни, що відбулися, у відповідних регістрах відомостей, які зберігають інформацію про ОЗ. Операцію розконсервації об’єкта ОЗ оформляють також за допомогою цього документа.

ПРОДАЖ

При відображенні в обліку операцій з реалізації ОЗ необхідно керуватися П(С)БО 27 «Необоротні активи, утримувані для продажу, та припинена діяльність». Виходячи з вимог п. 6 розділу II П(С)БО 27 ОЗ, визнані підприємством утримуваними для продажу, має бути переведено та відображено у складі оборотних активів підприємства. З цією метою використовується спеціальний субрахунок 286 «Необоротні активи та групи вибуття, утримувані для продажу», на якому потрібно вести облік наявності, руху необоротних активів та груп вибуття, визнаних утримуваними для продажу.

Згідно з П(С)БО 27 ОЗ визнаються активами, утримуваними для продажу, тільки при виконанні всіх перелічених далі умов:

— економічні вигоди очікується отримати від продажу активів, а не від використання за призначенням;

— актив готовий до продажу в теперішньому стані;

— продаж активу, як очікується, буде завершено протягом року з дати визнання його необоротним активом, що утримується для продажу;

— умови продажу відповідають звичайним умовам продажу для таких активів;

— здійснення продажу активів має високу ймовірність, зокрема якщо керівництвом підприємства підготовлено відповідний план або укладено твердий контракт про продаж, здійснюється їх активна пропозиція на ринку за ціною, що відповідає справедливій вартості.

З усього викладеного можна зробити висновок, що далеко не всі необоротні активи, які керівництво компанії має намір продати, підпадуть під визначення «необоротні активи, утримувані для продажу». Але, якщо прийнято рішення про продаж ОЗ та дотримано всі критерії, перелічені в П(С)БО 27, бухгалтер повинен:

— списати залишкову вартість основного засобу з кредиту рахунка 10 «Основні засоби»;

— зарахувати його до дебету субрахунку 286 «Необоротні активи, утримувані для продажу».

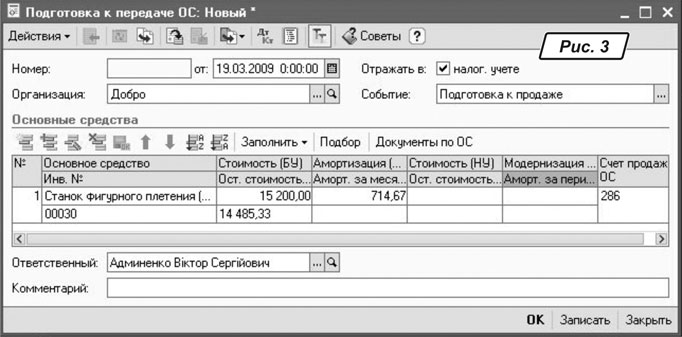

Інакше кажучи, у бухгалтерському обліку необхідно необоротні активи, утримувані для продажу, перевести до оборотних. Зробити це засобами «1С:8» допоможе документ «

Подготовка к передаче ОС» (меню «ОС»).Усі поля в шапці документа буде заповнено автоматично встановленими за умовчанням значеннями (цю інформацію завжди можна змінити). Документ містить тільки одну закладку «

Основные средства» (рис. 3), у табличній частині якої вказуємо ОЗ, що підлягає підготовці до продажу, та скористаємося кнопкою «Заполнить». У результаті отримаємо заповнений документ з обліковою інформацією щодо об’єкта ОЗ. Зверніть увагу на графу «Счет продаж ОС»: у ній має бути зазначено субрахунок 286.

У податковому обліку не потрібно переводити ОФ, призначені для продажу, до товарів. Отже, вартість активів, що обліковуються на субрахунку 286, не бере участі в розрахунку приросту (убутку) запасів, оскільки облік приросту (убутку) ведеться щодо запасів, вартість яких включається до валових витрат. Для податкового обліку вони залишаються ОФ.

А п. 5.9 ст. 5 Закону про податок на прибуток прямо виключає з перерахунку активи, що підлягають амортизації. Але вартість цих основних фондів продовжує амортизувати в податковому обліку до моменту продажу. І те, що підприємство прийняло рішення їх продати, тут нічого не змінює. Їх подальший продаж відображається в податковому обліку за правилами, передбаченими пп. 8.4.3 і 8.4.4 ст. 8 Закону про податок на прибуток.

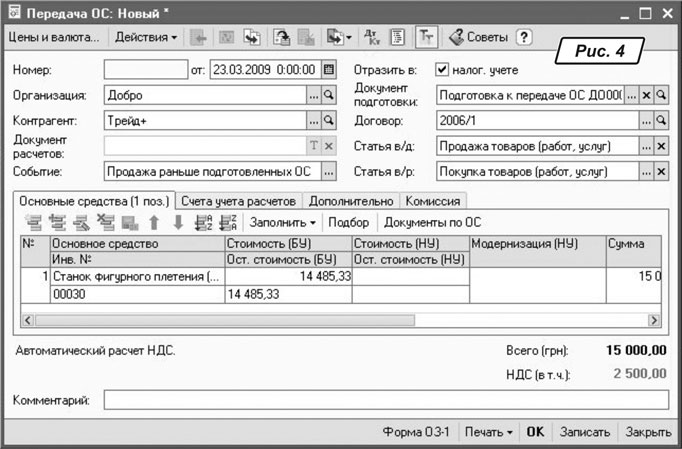

Наступний документ, яким завершується продаж, — це «

Передача ОС» (рис. 4). Якщо було оформлено документ «Подготовка к передаче ОС», то в реквізиті «Документ передачи» слід зазначити відповідний документ. У цьому випадку донарахування амортизації прив’язане саме до документа «Подготовка к передаче ОС» і в поточному документі повторно не виконуватиметься.

До табличної частини вносимо перелік ОЗ, що продаються. Для кожного з них установлюємо ціну продажу (реквізит «

Стоимость»), суму ПДВ, ставку ПДВ та «Схему реализации», тобто які рахунки буде задіяно в проводках при відображенні реалізації ОЗ.Документ формує проводки в бухгалтерському та податковому обліку і при його проведенні виконується декілька операцій:

— донарахування амортизації за місяць вибуття;

— списання основного засобу з обліку;

— відображення заборгованості за взаєморозрахунками.

Також у документі є друкарська форма № ОЗ-1 та форма видаткової накладної.

От і все, на цьому завершуємо розгляд оформлення в «1С:8» операцій, пов’язаних з основними засобами. А в наступному номері читайте про облік нематеріальних активів.