Учет налога на прибыль в «1С: Бухгалтерии 8»

| В предыдущем номере (см. «Б & К», 2009, № 14) мы с вами рассмотрели особенности учета налога на добавленную стоимость в «1С: Бухгалтерии 8», сегодня же более подробно познакомимся с учетом налога на прибыль. Несмотря на то что каждый из них имеет свои особенности, в программе они взаимосвязаны, поэтому основные принципы, касающиеся учета налога на прибыль, тоже были рассмотрены нами в предыдущей статье. А сегодня поговорим о регистрах сведений и регистрах накопления, с которыми работает подсистема по учету налога на прибыль. Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор» |

Как вы помните из предыдущих статей, налоговый статус предприятия — является ли оно плательщиком налога на прибыль и НДС — указывается в настройках «

Учетной политике». Но, кроме этого, существует еще один регистр сведений, который непосредственно связан с ведением налогового учета, — это «Параметры налогового учета» (меню «Предприятие → Учетная политика → Параметры налогового учета»).В этом регистре сведений хранится информация о параметрах налогового учета, значения которых определяются нормативной базой и применение которых обязательно для всех предприятий и организаций.

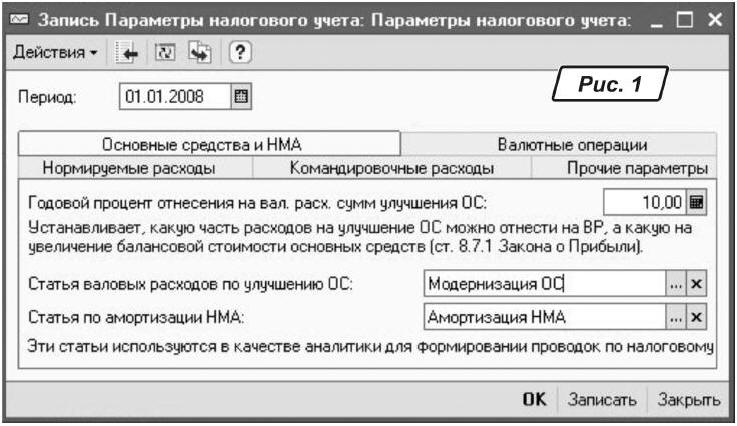

На закладке «

Основные средства и НМА» (рис. 1) указаны статьи валовых расходов по улучшению ОФ и статьи по амортизации НМА, а также годовой процент отнесения на валовые расходы сумм улучшения ОФ. Согласно п.п. 8.7.1 Закона Украины «О налогообложении прибыли предприятий» в редакции от 20.05.97 г. № 283/97-ВР (далее — Закон о налоге на прибыль) он составляет 10 % от совокупной балансовой стоимости всей группы основных фондов состоянием на начало такого отчетного периода. В дальнейшем этот процент используется документом «Закрытие месяца» при распределении накопленных сумм модернизации.

На закладке «

Валютные операции» указываются статьи валовых доходов и расходов декларации по налогу на прибыль по переоценке валюты. Следующая закладка — «Нормируемые расходы» (рис. 2). На ней указаны нормы отнесения на валовые расходы затрат, связанных с гарантийным обслуживанием, проведением предпродажных и рекламных мероприятий, страхованием, покупкой ГСМ и арендой автомобиля.

На валовые расходы согласно

п.п. 5.4.3 Закона о налоге на прибыль можно отнести любые расходы, связанные с гарантийным ремонтом (обслуживанием), но сумма таких расходов не должна превышать 10 % от совокупной стоимости гарантийных товаров, которые были проданы и по которым не истек срок гарантии. Перечень товаров, на которые устанавливается гарантийный срок, приведен в постановлении КМУ «Об утверждении Порядка гарантийного ремонта (обслуживания) или гарантийной замены технически сложных бытовых товаров» от 11.04.2002 г. № 506.На закладке «

Нормируемые расходы» так же заданы нормы расходов на:—

предпродажные и рекламные предприятия. Величина этих расходов не должна превышать 2 % от налогооблагаемой прибыли предприятия плательщика налога на прибыль за прошлый год (п.п. 5.4.4 Закона о налоге на прибыль);—

страхование. Включенные в состав валовых расходов плательщика налога расходов из страхования (кроме расходов по медицинскому, пенсионному страхованию и по обязательным видам страхования) осуществляется в размере, который не превышает 5 % валовых расходов за отчетный налоговый период, с нарастающим итогом с начала года;—

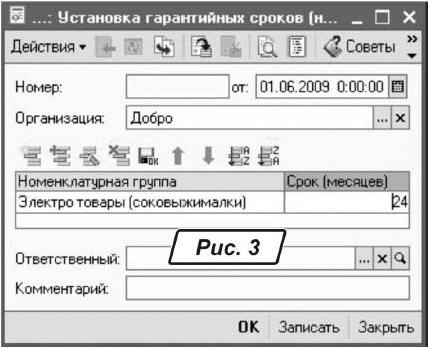

ГСМ и аренду авто. Напомню, что не включаются в состав валовых расходов затраты плательщика налога, связанные с оперативной арендой легкового автомобиля, и расходы на приобретение горюче-смазочных материалов для легковых автомобилей в размере 50 % от понесенных расходов (п.п. 5.4.10 Закона о налоге на прибыль).Для того чтобы в программе выполнялось нормирование гарантийных расходов при помощи документа «

Установка гарантийных сроков (налоговый учет)», необходимо задать гарантийные сроки для номенклатурных групп (рис. 3).

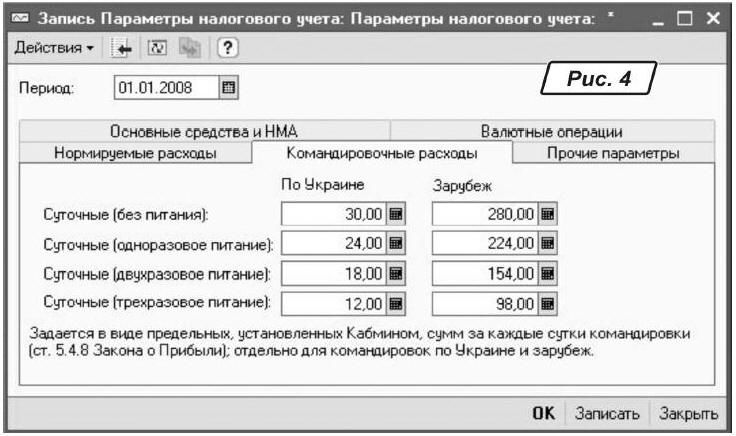

На закладке «

Командировочные расходы» задается перечень суточных, установленный постановлением КМУ от 23.04.99 г. № 663 (рис. 4 на с. 8). Эти нормативные данные в дальнейшем используются документом «Авансовый отчет». Что это дает? К примеру, на предприятии нормы суточных установлены в размере 50 грн. (в сутки, без питания и проживания), при проведении документа «Авансовый отчет» в налоговом учете на валовые расходы будет отнесена только сумма суточных в размере 30 грн.

На закладке «

Прочие параметры» указывают статью прироста/убыли незавершенного производства, а также информацию о том, нужно ли рассчитывать материальную составляющую продукции и НЗП.Регистр сведений «

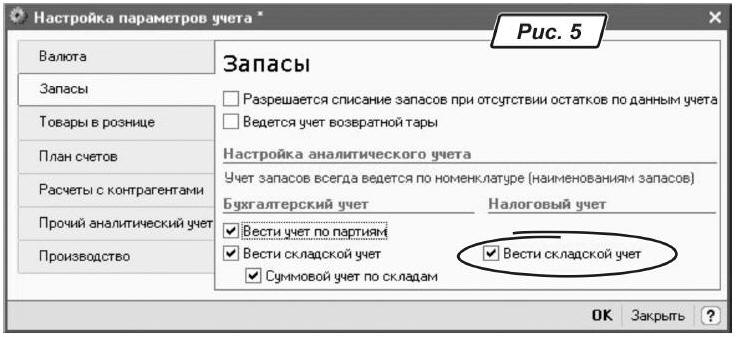

Параметры налогового учета» заполняется автоматически при первом запуске программы, значения параметров в этом регистре могут изменяться только в случае изменения нормативной базы налогового учета.Кроме этих настроек, в программе используется еще одна — признак ведения налогового складского учета в меню «

Предприятие → Настройка параметров учета» (рис. 5). Этот флажок определяет, будет ли производиться расчет себестоимости ТМЦ в рамках всей организации или же в рамках контренного склада.

Вспомогательные Регистры налогового учета

Вкратце пройдемся по регистрам налогового учета, разберемся, для чего они нужны, где и как используются.

Для отражения операций в налоговом учете используют регистр бухгалтерии «

Налоговый», проще говоря, это своего рода журнал проводок по налоговым счетам. Движение в нем выполняется на основании информации из «Плана счетов (налоговый)» и плана видов характеристик «Виды субконто хозрасчетные» для ведения аналитического учета по субконто.В качестве вспомогательных механизмов выступают регистры накопления «

Партии товаров на складах (налоговый учет)», «Партии товаров переданные (налоговый учет)», «Продажи в разрезе гарантийных сроков (НУ)», «Товары в НТТ в продажных ценах» и «Товары в НТТ (налоговый учет)». Использование регистров накопления позволяет хранить более детальную информацию и обеспечивает возможность дополнительного контроля над рассчитанными данными.Аналитика, используемая регистрами накопления, как правило, шире той, которая предусмотрена на счетах налогового учета. Связано это с тем, что любая операция, которая касается изменения данных регистров бухгалтерии и регистров накопления, сначала находит свое отражение в специализированном регистре накопления, а уж потом используется для формирования аналитики в проводках.

Поэтому, как вы наверно уже заметили, любые операции по изменению данных, кроме формирования проводок, регистрирует изменения и в нескольких регистрах. В ситуации, когда приходится вносить какие-то изменения с помощью ручных проводок, очень важно не забыть изменить данные, и в соответствующих регистрах это сделать поможет документ «

Корректировка записей регистров накопления».«

Партии товаров на складах (налоговый учет)» (рис. 6) — остаточный регистр накопления, который используется для хранения информации о количестве и налоговой стоимости ТМЦ в разрезе партий. Движение по нему формируется стандартными документами движения запасов. Аналогом информации по этому регистру служат данные бухгалтерских счетов 20, 22, 25, 26, 28, 1521, 1531.

В регистре формируются записи двух видов «

Приход» и «Расход». Приход формируется при поступлении на склад запасов и оборудования, расход — при их выбытии, вводе в эксплуатацию или передаче в монтаж оборудования.«

Партии товаров переданные (налоговый учет)» — используется для хранения о количестве и стоимости каждой партии собственных ТМЦ, переданных на комиссию или в переработку. Эта информация содержится и на счетах бухгалтерского учета, а именно 206 и 283. На базе записей регистра формируются проводки по счету «ТП».«

Товары в НТТ в продажных ценах (налоговый учет)» — используется для расчета себестоимости реализованного в рознице товара и средней торговой наценки только для складов вида «НТТ» и только в тех случаях, когда в учетной политике установлено ведение учета товаров в рознице по продажной цене. Эта же информация в бухгалтерском учете хранится на счетах 2822 и 2852.Регистр накопления «

Продажи в разрезе гарантийных сроков (НУ)» используется для нормирования расходов на гарантийный ремонт и обслуживание проданных товаров. Движение вида «Приход» и «Расход» осуществляется одним видом документа «Закрытие месяца» с включенным флагом «Нормирование расходов на гарантийный ремонт». В «Приход» записываются суммы объема продаж за налоговый период в разрезе номенклатурных групп и сроков окончания гарантии. В «Расход» относят объемы реализации, по которым истек срок гарантии или же по которым расходы на гарантийное обслуживание уже были включены в валовые расходы в пределах норм.

В следующем номере мы продолжим рассматривать учет налога на прибыль в «1С: Бухгалтерии 8» и поговорим об особенностях отражения различных хозяйственных операций в налоговом учете по налогу на прибыль, а также познакомимся с основными документами подсистемы, касающимися налога на прибыль.