Облік податку на прибуток в «1С:Бухгалтерії 8»

| У попередньому номері (див. «Б & К», 2009, № 14) ми з вами розглянули особливості обліку податку на додану вартість в «1С:Бухгалтерії 8», сьогодні ж докладніше познайомимося з обліком податку на прибуток. Незважаючи на те що облік цих податків має свої особливості, у програмі вони взаємозв’язані, тому основні принципи, що стосуються обліку податку на прибуток, теж було розглянуто нами в попередній статті. А сьогодні поговоримо про регістри відомостей та регістри накопичення, з якими працює підсистема з обліку податку на прибуток. Ганна САРАЄВА , економіст-аналітик Видавничого будинку «Фактор» |

Як ви пам'ятаєте з попередніх статей, податковий статус підприємства, — чи є воно платником податку на прибуток та ПДВ, — зазначається в настройках «

Учетной политики». Але, крім цього, існує ще один регістр відомостей, який безпосередньо пов’язаний з веденням податкового обліку, — це «Параметры налогового учета» (меню «Предприятие → Учетная политика → Параметры налогового учета»).У цьому регістрі відомостей зберігається інформація про параметри податкового обліку, значення яких визначаються нормативною базою та застосування яких обов’язкове для всіх підприємств і організацій.

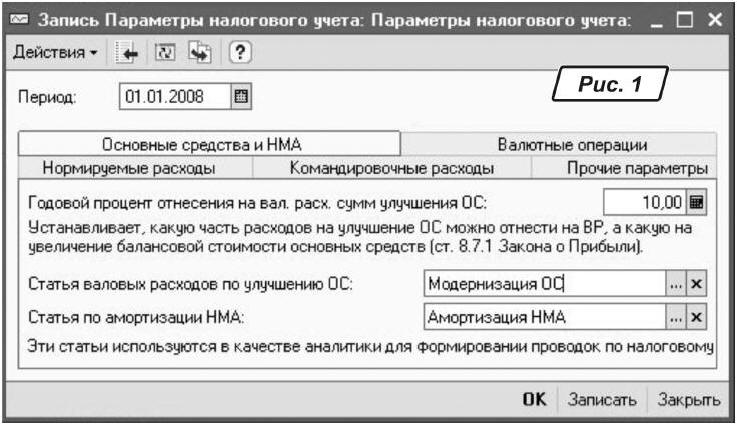

На закладці «

Основные средства и НМА» (рис. 1) зазначено статті валових витрат з поліпшення ОФ та амортизації НМА, а також річний відсоток віднесення до валових витрат сум поліпшення ОФ. Згідно з п.п. 8.7.1 Закону України «Про оподаткування прибутку підприємств» у редакції від 20.05.97 р. № 283/97-ВР (далі — Закон про податок на прибуток) він становить 10 % від сукупної балансової вартості всієї групи основних фондів станом на початок такого звітного періоду. У подальшому цей відсоток використовується документом «Закрытие месяца» при розподілі накопичених сум модернізації.

На закладці «

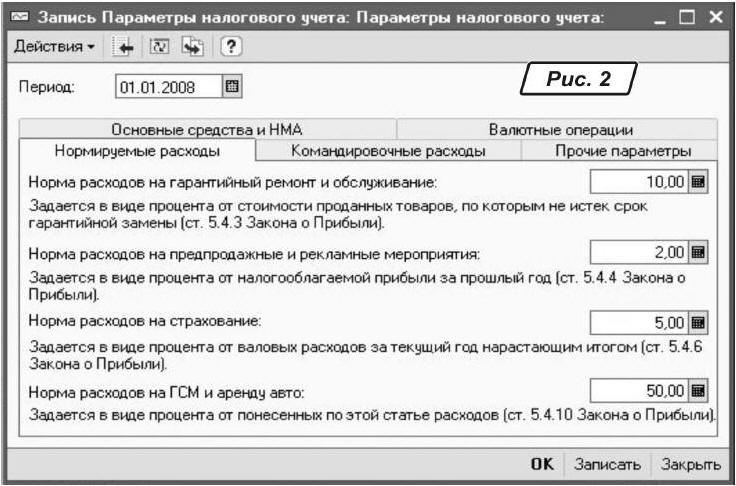

Валютные операции» вказуються статті валових доходів та витрат декларації з податку на прибуток щодо переоцінки валюти. Наступна закладка — «Нормируемые расходы» (рис. 2 на с. 7). На ній зазначено норми віднесення на валові витрати витрат, пов’язаних з гарантійним обслуговуванням, проведенням передпродажних та рекламних заходів, страхуванням, придбанням ПММ та орендою автомобіля.

До валових витрат згідно з п.п. 5.4.3 Закону про податок на прибуток можна віднести будь-які витрати, пов’язані з гарантійним ремонтом (обслуговуванням), але сума таких витрат не повинна перевищувати 10 % від сукупної вартості гарантійних товарів, які було продано та за якими не закінчився строк гарантії. Перелік товарів, на які встановлюється гарантійний строк, наведено в постанові КМУ «Про затвердження Порядку гарантійного ремонту (обслуговування) або гарантійної заміни технічно складних побутових товарів» від 11.04.2002 р. № 506.

На закладці «

Нормируемые расходы» також задано норми витрат на:—

передпродажні та рекламні заходи підприємства. Величина цих витрат не повинна перевищувати 2 % від оподатковуваного прибутку підприємства — платника податку на прибуток за минулий рік (п.п. 5.4.4 Закону про податок на прибуток);— страхування. Віднесення до складу валових витрат платника податку витрат зі страхування (крім витрат за медичним, пенсійним страхуванням та за обов’язковими видами страхування) здійснюється в розмірі, що не перевищує 5 % валових витрат за звітний податковий період наростаючим підсумком з початку року;

— ПММ та оренду авто. Нагадаємо: не включаються до складу валових витрат витрати платника податку, пов’язані з оперативною орендою легкового автомобіля, та витрати на придбання паливно-мастильних матеріалів для легкових автомобілів у розмірі 50 % від понесених витрат (п.п. 5.4.10 Закону про податок на прибуток).

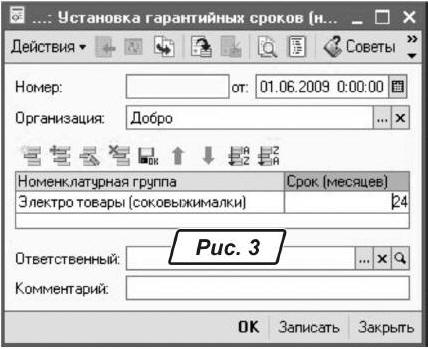

Щоб у програмі виконувалося нормування гарантійних витрат за допомогою документа «

Установка гарантийных сроков (налоговый учет)», необхідно задати гарантійні строки для номенклатурних груп (рис. 3).

На закладці «

Командировочные расходы» задається перелік добових витрат, установлених постановою КМУ від 23.04.99 р. № 663 (рис. 4 на с. 8). Ці нормативні дані в подальшому використовуються документом «Авансовый отчет». Що це дає? Наприклад, на підприємстві норми добових установлено в розмірі 50 грн. (на добу, без харчування та проживання), при проведенні документа «Авансовый отчет» у податковому обліку до валових витрат буде віднесено тільки суму добових у розмірі 30 грн.

На закладці «

Прочие параметры» вказують статтю приросту/убутку незавершеного виробництва, а також інформацію про те, чи потрібно розраховувати матеріальну складову продукції та НЗВ.Регістр відомостей «

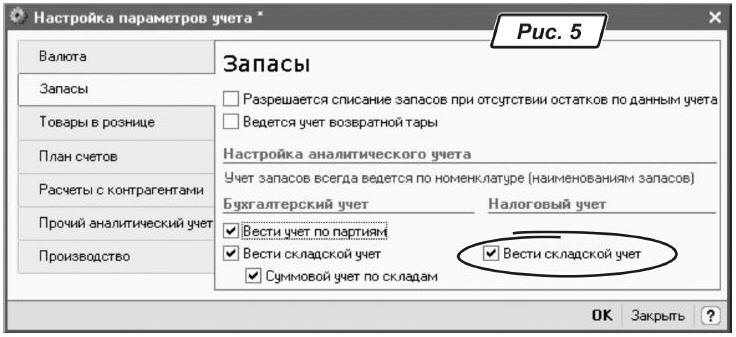

Параметры налогового учета» заповнюється автоматично при першому запуску програми, значення параметрів у цьому регістрі можуть змінюватися тільки в разі зміни нормативної бази податкового обліку.Крім цих настройок, у програмі використовується ще одна ознака ведення податкового складського обліку в меню «

Предприятие → Настройка параметров учета» (рис. 5). Цей прапорець визначає, розрахунок собівартості ТМЦ здійснюватиметься у межах усієї організації чи в межах конкретного складу.

ДОПОМІЖНІ РЕГІСТРИ ПОДАТКОВОГО ОБЛІКУ

Стисло розглянемо регістри податкового обліку, розберемося, для чого вони потрібні, де і як використовуються.

Для відображення операцій у податковому обліку використовують регістр бухгалтерії «

Налоговый», простіше кажучи, це свого роду журнал проводок за податковими рахунками. Рух у ньому виконується на підставі інформації з «Плана счетов (налоговый)» і плану видів характеристик «Виды субконто хозрасчетные» для ведення аналітичного обліку за субконто.Як допоміжні механізми виступають регістри накопичення «

Партии товаров на складах (налоговый учет)», «Партии товаров переданные (налоговый учет)», «Продажи в разрезе гарантийных сроков (НУ)», «Товары в НТТ в продажных ценах» та «Товары в НТТ (налоговый учет)». Використання регістрів накопичення дозволяє зберігати детальнішу інформацію та забезпечує можливість додаткового контролю над розрахованими даними.Аналітика, що використовується регістрами накопичення, як правило, ширша ніж та, яка передбачена на рахунках податкового обліку. Це пов’язане з тим, що будь-яка операція, яка стосується зміни даних у регістрах бухгалтерії та регістрах накопичення, спочатку відображається в спеціалізованому регістрі накопичення, а вже потім використовується для формування аналітики у проводках.

Тому, як ви напевно вже помітили, будь-які операції зі зміни даних, крім формування проводок, спричиняють зміни і в декількох регістрах. У ситуації коли доводиться вносити якісь зміни за допомогою ручних проводок, дуже важливо не забути змінити дані й у відповідних регістрах. Зробити це допоможе документ «

Корректировка записей регистров накопления».«

Партии товаров на складах (налоговый учет)» (рис. 6) — залишковий регістр накопичення, що використовується для зберігання інформації і про кількість, і про податкову вартість ТМЦ у розрізі партій. Рух за ним формується стандартними документами руху запасів. Аналогом інформації за цим регістром є дані бухгалтерських рахунків 20, 22, 25, 26, 28, 1521, 1531.

У регістрі формуються записи двох видів: «

Приход» та «Расход». Прихід формується під час надходження на склад запасів та устаткування; витрати — при їх вибутті, введенні в експлуатацію або передачі в монтаж устаткування.«

Партии товаров переданные (налоговый учет)» використовується для зберігання інформації про кількість та вартість кожної партії власних ТМЦ, переданих на комісію або в переробку. Ця інформація міститься і на субрахунках бухгалтерського обліку, а саме 206 і 283. На базі записів регістра формуються проводки за рахунком «ТП».«

Товары в НТТ в продажных ценах (налоговый учет)» використовується для розрахунку собівартості реалізованого вроздробі товару та середньої торговельної націнки тільки для складів виду «НТТ» і тільки у випадках, коли в обліковій політиці встановлено ведення обліку товарів уроздробі за продажною ціною. Ця ж інформація в бухгалтерському обліку зберігається на субрахунках 2822 і 2852.Регістр накопичення «

Продажи в разрезе гарантийных сроков (НУ)» використовується для нормування витрат на гарантійний ремонт та обслуговування проданих товарів. Рух виду «Приход» та «Расход» здійснюється одним видом документа «Закрытие месяца» із включеним прапорцем «Нормирование расходов на гарантийный ремонт». У «Приход» записуються суми обсягу продажів за податковий період у розрізі номенклатурних груп та строків закінчення гарантії. До виду «Расход» належать обсяги реалізації, за якими закінчився строк гарантії або витрати на гарантійне обслуговування вже було включено до валових витрат у межах норм.

У наступному номері ми продовжимо розглядати облік податку на прибуток в «1С: Бухгалтерії 8» і поговоримо про особливості відображення різних господарських операцій у податковому обліку з податку на прибуток, а також познайомимося з основними документами підсистеми, що стосуються податку на прибуток.