Модернизируем компьютер

Произведена модернизация компьютера, который находится в налоговом учете в составе четвертой группы. Как правильно отразить модернизацию и как провести документы «Приходная накладная» и «Акт выполненных работ», полученные от подрядчика?

Отвечает Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор»

Напомним, что согласно п.п. 8.7.1 Закона Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР плательщик может отнести к валовым расходам сумму затрат на ремонт и модернизацию основных фондов, не превышающую 10 процентов совокупной балансовой стоимости всех групп основных фондов по состоянию на начало отчетного периода. А сумма превышения этого 10-процентного ограничения увеличивает балансовую стоимость основных средств.

В бухгалтерском учете нам предстоит увеличить балансовую стоимость четвертой группы, так как необоротный актив относится к ней. Увеличение первоначальной стоимости компьютера на стоимость комплектующих в соответствии с документом «

Приходная накладная» и на стоимость оказанных услуг в соответствии с документом «Услуги сторонних организаций» выполнит документ «Модернизация необоротных активов». Он открывается из меню «Документы → Необор. активы и МБП».Важно!

Проводить документ «Услуги сторонних организаций» не следует, так как это приведет к задвоению проводок по данной услуге.Заполняя документ «

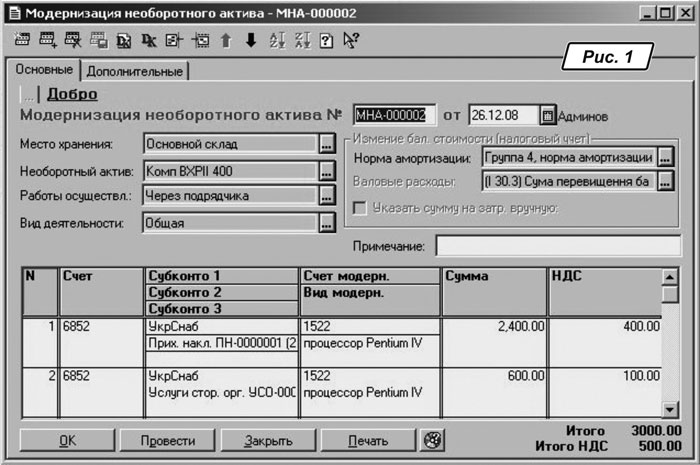

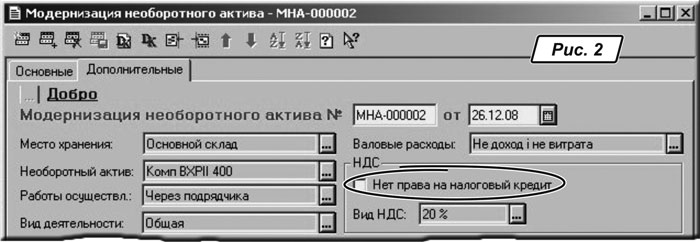

Модернизация необоротных активов», в поле «Работы осуществлены» (рис. 1) можно выбрать один из двух способов проведения модернизации — «собственными силами» или «через подрядчика». В данном случае выбираем вариант «через подрядчика». В результате в документе появится закладка «Дополнительно», на которой можно выбирать статью валовых расходов для формирования Декларации по налогу на прибыль, а также отметить, включается ли НДС в стоимость модернизации. Ведь если подрядчик не является плательщиком НДС, вы теряете право на налоговый кредит (тогда нужно включить флажок напротив параметра «Нет права на налоговый кредит», см. рис. 2), и в этом случае сумма НДС может быть включена в стоимость модернизации. В поле «Вид НДС» по умолчанию установлен режим налогообложения по ставке 20 процентов, его можно изменить.

В графах «

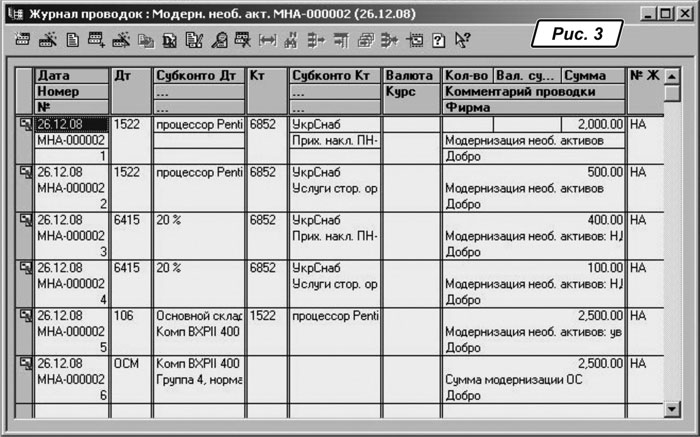

Необоротный актив» выбираем модернизируемый компьютер, а в графе «Норма амортизации» стоит «Группа 4, норма амортизации». В табличной части по строке «Счет» вводим счет расчетов, в строках «Субконто» выбираем наименование предприятия поставщика и документ, согласно которому была осуществлена оплата. В строке «Счет модерн.» выбираем субсчет 1522 «Изготовление и амортизация основных средств», в строке «Вид модерн.» указываем наименование комплектующих. В графах «Сумма» вводим сумму с НДС. По второй строке вводим сумму по оказанной услуге.Проведя документ, мы сформируем проводки, представленные на рис. 3, как вы увидите, документ «

Модернизация необоротных активов» в налоговом учете увеличивает счет модернизации ОС (счет ОСМ), поэтому в конце квартала необходимо провести документ «Закрытие налогового периода». Этот документ в налоговом учете закроет счет ОСМ и сформирует проводки по валовым расходам, при этом к ним будет отнесена сумма модернизации, не превышающая 10-процентное ограничение, а остальная сумма модернизации увеличит балансовую стоимость ОС.

Ждем ваших вопросов на

bk.id@factor.ua или же на форуме http://www.bk.factor.ua/forum/ .