Модернізуємо комп’ютер

Нам модернізували комп’ютер, що значився в податковому обліку у складі групи 4. Як правильно відобразити модернізацію та як провести документи «Приходная накладная» і «Акт выполненных работ», отримані від підрядника?

Відповідає Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор»

Нагадаємо, що згідно з п.п. 8.7.1 Закону України «Про оподаткування прибутку підприємств» у редакції від 22.05.97 р. № 283/97-ВР платник може віднести до валових витрат суму витрат на ремонт і модернізацію основних фондів, що не перевищує 10 % сукупної балансової вартості всіх груп основних фондів станом на початок звітного періоду. А сума перевищення цього 10-відсоткового обмеження збільшує балансову вартість основних засобів.

А в бухгалтерському обліку нам потрібно збільшити балансову вартість четвертої групи, оскільки необоротний актив належить до неї. Збільшення первісної вартості комп’ютера на вартість комплектуючих відповідно до документа «Приходная накладная» і на вартість наданих послуг відповідно до документа «Услуги сторонних организаций» виконає документ «

Модернизация необоротных активов». Його можна відкрити з меню «Документы → Необор. активы и МБП».Важливо!

Проводити документ «Услуги сторонних организаций» не слід, оскільки це призведе до здвоєння проводок щодо цієї послуги.Заповнюючи документ «

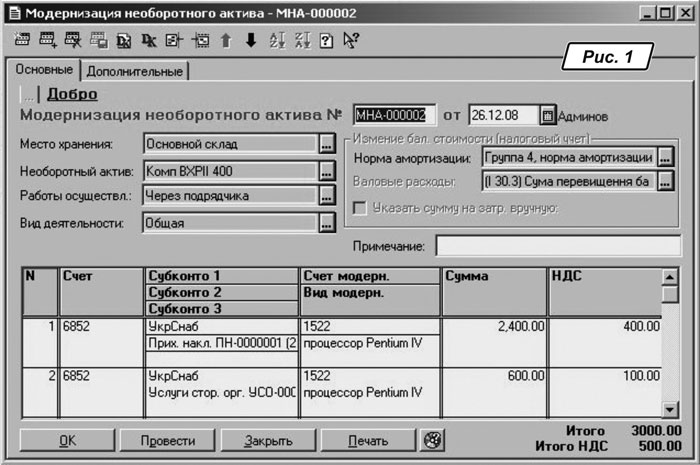

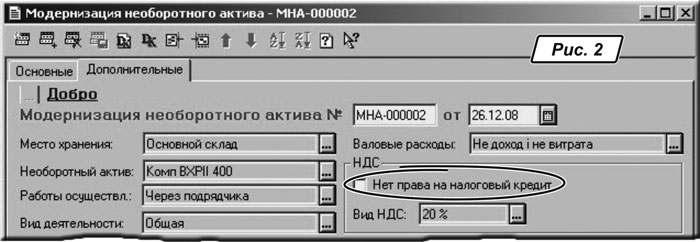

Модернизация необоротных активов», у полі «Работы осуществлены» (рис. 1) можна вибрати один із двох способів проведення модернізації — «собственными силами» або «через подрядчика». У цьому випадку вибираємо варіант «через подрядчика». У результаті в документі з’явиться закладка «Дополнительно», на якій можна вибирати статтю валових витрат для формування декларації з податку на прибуток, а також позначити, чи включається ПДВ до вартості модернізації. Адже якщо підрядник не є платником ПДВ, ви втрачаєте право на податковий кредит (тоді потрібно включити прапорець напроти параметра «Нет права на налоговый кредит» — див. рис. 2), і в цьому випадку суму ПДВ може бути включено до вартості модернізації. У полі «Вид НДС» за умовчанням установлено режим оподаткування за ставкою 20 %, його можна змінити.

У графах «

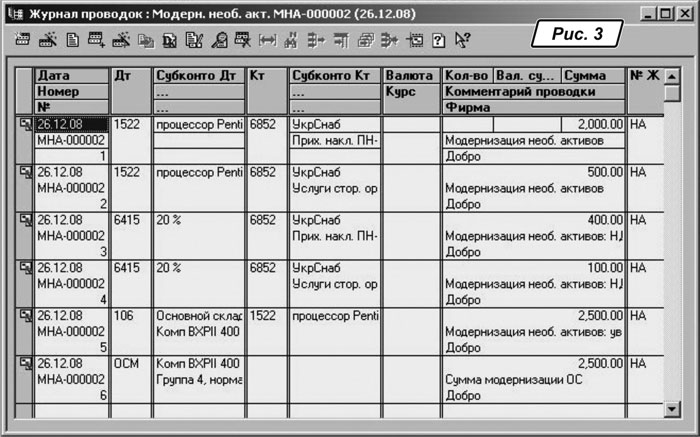

Необоротный актив» вибираємо комп’ютер, що модернізується, у графі «Норма амортизации» стоїть «Группа 4, норма амортизации». У табличній частині, по рядку «Счет» уводимо рахунок розрахунків, у рядках «Субконто» вибираємо найменування підприємства-постачальника і документ, згідно з яким було проведено оплату. У рядку «Счет модерн.» вибираємо субрахунок 1522 «Изготовление и амортизация основных средств», у рядку «Вид модерн.» — найменування комплектуючих. У графах «Сумма» вводимо суму з ПДВ. По другому рядку вводимо суму щодо наданої послуги.Провівши документ, ми сформуємо проводки, показані на рис. 3. Як видно з рис. 3, документ «

Модернизация необоротных активов» у податковому обліку збільшує рахунок модернізації ОЗ (рахунок ОЗМ), тому наприкінці кварталу необхідно провести документ «Закрытие налогового периода». Цей документ у податковому обліку закриє рахунок ОЗМ та сформує проводки щодо валових витрат, при цьому до них буде віднесено суму модернізації, яка не перевищуює 10-відсоткове обмеження, а решта суми модернізації збільшить балансову вартість ОЗ.

Чекаємо на ваші запитання на

bk.id@factor.ua або на форумі http://www.bk.factor.ua/forum/ .