Ввод ОС в эксплуатацию и их амортизация

| В продолжение знакомства с подсистемой «ОС и МНА» в «1С: Бухгалтерии 8.0» в этой статье мы рассмотрим оформление операций, связанных с поступлением основных средств и комплектующих для основных средств на предприятие, передачей их в монтаж и введением в эксплуатацию. Кроме того, отразим получение основных средств в качестве взноса в уставный фонд предприятия от одного из учредителей. Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор» |

Приобретение и сборка ОС

Поступление ОС на предприятие в «1С: Бухгалтерии 8» оформляется документом «

Поступление товаров и услуг», а ввод в эксплуатацию — документом «Ввод в эксплуатацию ОС».Проще всего операции поступления основных фондов на предприятие и их приходование проиллюстрировать на примере, а в качестве примера мы рассмотрим персональный компьютер. Это тем более удобно, что ПК можно учитывать как единый объект (комплекс предметов) или как несколько отдельных предметов (например, системный блок и монитор, причем часть составляющих может учитываться как МНМА). К тому же необходимо помнить, что за время использования компьютер обычно не раз подвергается модернизации.

Каким образом выделить объект учета, предприятие решает самостоятельно. Смысл такого решения обнаруживается при оформлении ремонтов и модернизации техники.

Для правильного отражения операций в «1С: 8» используется следующая последовательность проведения документов (табл. 1).

Таблица 1

| № п/п | Операция | Документ | Корреспондирующие счета | |||

| бухгалтерский учет | налоговый учет | |||||

| Дт | Кт | Дт | Кт | |||

| 1 | Оприходование ОС, требующих монтажа | «Поступление товаров и услуг» с видом операции «Оборудование» | 1521 6442 | 631 631 | ОБ «Оборудование» | — |

| 2 | Сборка ОС | «Передача оборудования в монтаж» | 1522 | 1521 | СОБ «Строительство объектов основных средств» | ОБ «Оборудование» |

| 3 | Ввод в эксплуатацию ОС | «Ввод в эксплуатацию ОС» | 104 | 1522 | ОСГ «Основные средства учет по группам» | СОБ «Строительство объектов основных средств» |

Думаю, не имеет смысла еще раз рассказывать о том, как заполняется документ «

Поступление товаров и услуг», ведь мы уже не раз говорили о нем в предыдущих статьях. К сожалению, на основании документа «Поступление товаров и услуг» провести документ «Передача оборудования в монтаж» не удастся, поэтому заходим в меню «ОС и НМА → Поступление ОС» и создаем новый документ.Его заполнение не вызовет особого труда. В реквизите «

Объект строительства» из одноименного справочника выбираем объект необоротных активов, в первоначальную стоимость которого необходимо включить стоимость оборудования и комплектующих. Если нужного объекта в справочнике нет, создадим его, нажав на кнопку «Добавить» (рис. 1). Так как мы в примере приходуем составные части одного компьютера, то в справочнике «Объекты строительства» уместно создать элемент с названием комплектуемого компьютера.

В реквизите «Статья затрат» указывается статья учета затрат на монтаж объекта основных средств из справочника «Статьи затрат», а табличную часть документа заполняем комплектующими деталями (из справочника «Номенклатура»), переданными в монтаж, и указываем их количество.

Что же касается значения поля «Счет БУ», то в документе по умолчанию подставляется счет 1522 «Изготовление и модернизация основных средств» (это значение можно изменить, вопрос только в том, нужно ли это).

Нажав на кнопку «Печать», можно сформировать печатную форму «Акта о приемке оборудования» по типовой межотраслевой форме № ОС-15. При записи документ отразит операции как в бухгалтерском, так и в налоговом учете, включив в расходы, формирующие первоначальную стоимость объектов ОС, стоимость указанных комплектующих.

Вводим в эксплуатацию

Для ввода ОС в эксплуатацию предназначен документ «

Ввод в эксплуатацию ОС» (меню «ОС и НМА → Поступление ОС»). Данным документом можно оформить операции трех видов:— «

оборудование» (для ввода цельных объектов ОС);— «

объекты строительства» (для ввода в эксплуатацию не только объектов строительства, но и тех ОС, которые нуждались в монтаже);— «

по результатам инвентаризации».Первая вкладка — «

Основные средства» (рис. 2). На ней мы из справочника «Объекты строительства» выбираем собранный объект строительства (поле «Объект») и нажимаем на кнопку «Рассчитать суммы». В результате будут рассчитаны суммы первоначальной стоимости по налоговому и бухгалтерскому учету для вводимого в эксплуатацию ОС.

Совет

Если вы вводите в эксплуатацию однотипные объекты, имеющие одинаковые наименования, то для быстрого заполнения нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой «Заполнить» в командной панели табличной части. При выборе в выпадающем меню пункта «По наименованию» табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как и у введенного первоначально.Обратите внимание: при заполнении табличной части закладки основному средству присваивается инвентарный номер, равный коду данного ОС в справочнике «Основные средства». Значение инвентарного номера можно изменить.

На закладке «Общие сведения» указываем событие, происходящее с ОС (сейчас это ввод в эксплуатацию) из справочника «События ОС». В справочнике хранится список событий с основными средствами, которые нужно отслеживать и учитывать. Эти данные в дальнейшем будут использоваться для составления отчетности, печатных форм документов, выступать в качестве аналитики в отчетах. Также при необходимости задается способ отражения расходов по амортизации из одноименного справочника.

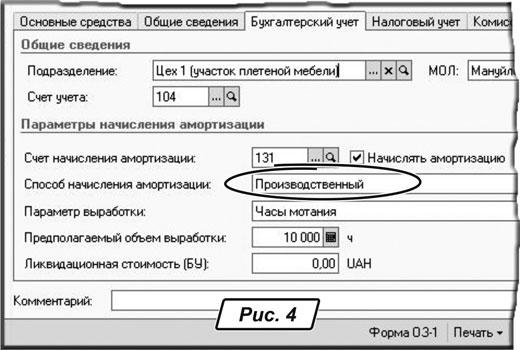

Следующая закладка — «Бухгалтерский учет» (рис. 3). На ней укажем общие параметры ОС, к которым среди прочего относится и счет учета ОС (в нашем случае это субсчет 104 «Машины и оборудование»), а также параметры для начисления амортизации на ОС в бухгалтерском учете.

Кратко остановимся на этих параметрах. Прежде всего убедимся, что напротив признака «

Начислять амортизацию» стоит флажок. Затем выберем способ начисления амортизации и укажем срок полезного использования ОС.Если выбран производственный способ начисления амортизации, то внешний вид закладки претерпит определенные изменения (рис. 4) — появятся поля «

Параметры выработки» и «Предполагаемый объем выработки».

Значение поля «

График амортизации по году:» (рис. 3) можно оставить пустым. Заполняют его, как правило, в тех случаях, когда хотят распределить долю годовой амортизации для ОС по месяцам в разных пропорциях. Такое распределение характерно, когда использование ОС носит сезонный характер.На закладке «

Налоговый учет» указываем, что вводимый объект следует учитывать как производственные основные средства, счет учета в налоговом учете — ОСГ («Основные средства, учет по группам»), налоговое назначение («Хоз. деятельность, амортизируется»), налоговая группа (4). На обеих закладках установлены флажки, показывающие необходимость начислять амортизацию.

Если были Транспортные и прочие расходы

Напомню, что согласно

п. 8 П(С)БУ 7 первоначальная стоимость объекта основных средств состоит из таких расходов:— суммы, которые платят поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без непрямых налогов);

— регистрационные собрания, государственная пошлина и аналогичные платежи, которые осуществляются в связи с приобретением (получением) прав на объект основных средств;

— суммы ввозной пошлины;

— суммы непрямых налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию);

— расходы по страхованию рисков доставки основных средств;

— расходы на транспортировку, установку, монтаж, налаживание основных средств;

— других расходов, непосредственно связанных с доведением ОС до состояния, в котором они пригодны для использования с запланированной целью.

Транспортные расходы, а также расходы, связанные с хранением, отражаем документом «

Поступление доп. расходов»* (меню «Основная деятельность → Покупка»). Его нужно провести до оформления операции ввода ОC в эксплуатацию. Услуги, связанные, например, с настройкой ПО компьютера (полученные от сторонней организации), мы также можем отнести на увеличение первоначальной стоимости компьютера, но уже с помощью документа «Поступление товаров и услуг» (меню «Основная деятельность → Покупка») с видом операции «покупка, комиссия». Заполняя документ в табличной части закладки «Услуги», указываем приобретенные услуги, их описание и стоимость. А в колонках аналитики указываем объект строительства, на который относится стоимость услуг, и статью затрат.* Подробнее об особенностях заполнения документа читайте в статье А. Сараевой «Распределение ТЗР» // «Б & К», 2008, № 11.

поступление Через подотчетное лицо

Методика проведения расчетов следующая. Первым делом проводим «

Авансовый отчет», которым отражаем расчеты с контрагентами, а затем документ «Поступление товаров и услуг» — оприходование на склад оборудования, которое потом вводим в эксплуатацию все тем же документом «Ввод в эксплуатацию ОС».

взнос в уставный фонд

Как быть, если ОС переданы в качестве взноса в уставный фонд предприятия? При внесении имущества (в том числе основными фондами) в уставный капитал предприятия происходит передача прав собственности на такое имущество за компенсацию в виде корпоративных прав, эмитированных юридическим лицом (

письмо ГНАУ «Об амортизации основных средств, внесенных в уставный фонд» от 03.03.2001 г. № 1087/6/15-1116).При этом полученные основные средства зачисляются на баланс предприятия по первоначальной стоимости. В соответствии с

п. 10 П(С)БУ 7 первоначальной стоимостью объекта основных средств, полученного в виде взноса в уставный капитал предприятия, является согласованная учредителями (участниками) предприятия их справедливая стоимость с учетом дополнительных расходов, понесенных предприятием при приобретении основных средств, которые перечислены в п. 8 П(С)БУ 7.В налоговом учете

взнос в уставный капитал основных фондов для эмитента в целях налогообложения приравнивается к приобретению (п.п. 8.4.11 ст. 8 Закона Украины «О налогообложении прибыли предприятий (в редакции Закона Украины от 22.05.97 г. № 283/97-ВР)» от 28.12.94 г. № 334/94-ВР (далее — Закон о налоге на прибыль). В случае дальнейшего использования таких основных фондов в хозяйственной деятельности на их стоимость (на сумму, согласованную учредителями с учетом транспортных и страховых платежей) увеличивается балансовая стоимость соответствующей группы (или отдельного объекта основных фондов группы 1) согласно п.п. 8.4.11 ст. 8 Закона о налоге на прибыль. Таким образом, эмитент имеет право амортизировать стоимость таких основных фондов (аналогичное мнение приведено в письме ГНАУ «Об амортизации основных фондов, внесенных в уставный фонд» от 23.06.2004 г. № 11575/7/15-1117) .Валовой доход при данной операции не возникает, так как это прямая инвестиция (

п.п. 4.2.5 ст. 4 Закона о налоге на прибыль). Суммы НДС, начисленные при передаче основных фондов в уставный капитал, предприятие-эмитент на основании п.п. 7.4.1 ст. 7 Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР вправе отнести в налоговый кредит при условии, что такие основные фонды будут использоваться в налогооблагаемых операциях в рамках хозяйственной деятельности.А теперь о том, как отразить данную операцию в «1С: Бухгалтерии 8». Предлагаю следующую последовательность ввода документов (см. табл. 2).

Таблица 2

| № п/п | Операция | Документы | Корреспондирующие счета (БУ) | |

| 1 | Заявлен размер уставного фонда предприятия | «Операция» | 46 | 40 |

| 2 | Формируем первоначальную стоимость объекта ОС, полученного в качестве взноса в уставный капитал. Также отражен налоговый кредит относительно НДС в составе стоимости оприходованных основных средств | «Поступление товаров и услуг» с видом операции «Оборудование» | 152* 6441** | 46 46 |

| 3 | Ввод в эксплуатацию | «Ввод в эксплуатацию» | 10 | 152 |

* Согласно письму Минфина «Об определении показателя использования амортизационных отчислений» от 17.11.2003 г. № 31-04200-04-5/5570 стоимость внесенных в уставный капитал необоротных активов в состав капитальных инвестиций не включается и на счете 15 «Капитальные инвестиции» не отражается. Однако в Инструкции о применении плана счетов от 30.11.99 г. № 291 сказано, что счет 15 может корреспондировать со счетом 46 «Неоплаченный капитал». Да и для возможности формирования первоначальной стоимости объекта основных средств без такого счета не обойтись.

** В зависимости от того, получили ли налоговую накладную, будет использоваться либо субсчет 6441 «Налоговый кредит», либо субсчет 6442 «Налоговый кредит неподтвержденный».

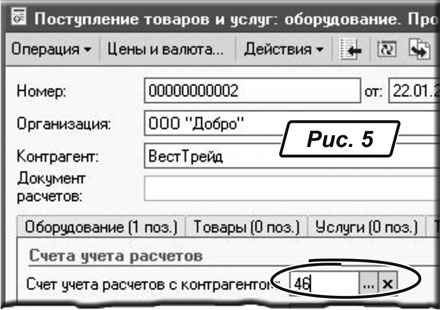

Заполняя документ «

Поступление товаров и услуг», на закладке «Счета расчетов» в поле «Счет расчетов с контрагентом» укажем счет 46 (рис. 5).

Амортизация ОС

Согласно

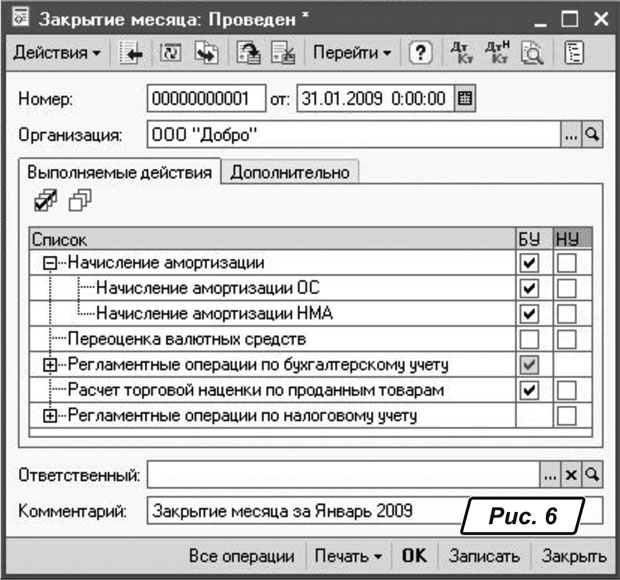

п. 29 П(С)БУ 7 начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования. При этом в налоговом учете для основных фондов групп 2, 3 и 4 начисление амортизации осуществляется с квартала, следующего за кварталом оприходования материальных ценностей, входящих в состав этих групп, независимо от времени ввода в эксплуатацию таких основных фондов и фактического осуществления расчетов за такие основные фонды.В «1С: Бухгалтерии 8» амортизация начисляется путем проведения документа «

Закрытие месяца» (меню «Основная деятельность»). Этот документ проводит большую часть регламентных операций по бухгалтерскому и налоговому учету и состоит из перечня операций в порядке их закрытия. Имейте в виду, что каждая регламентная операция должна быть выполнена не более одного раза в месяц по бухгалтерскому учету и не более одного раза в квартал по налоговому.При проведении документа флажками указываем, какие именно операции мы хотим провести. При проведении документа с установленным флажком «

Начисление амортизации ОС» (рис. 6) будет рассчитана амортизация основных средств по указанным видам учета, за исключением тех, по которым амортизация уже была начислена в течение отчетного периода, например документом «Передача ОС».

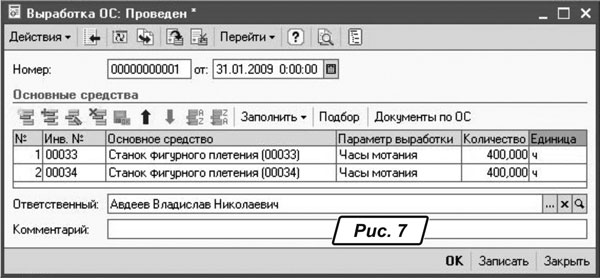

В случае, если был выбран производственный способ амортизации, для того чтобы при закрытии месяца амортизация ОС была рассчитана с учетом месячной выработки, ее необходимо зафиксировать в программе с помощью документа «

Выработка ОС» (меню «ОС и НМА → Операции с ОС») (рис. 7), указав в табличной части документа ОС, по которому фиксируется выработка, параметры выработки и ее объем.

Программа анализирует суммарную выработку за месяц, поэтому количество документов за месяц не имеет значения — допустимо вводить объемы выработки как одним документом, так и несколькими.

На этом мы и закончим. В следующем номере мы рассмотрим, как в «1С: Бухгалтерии 8» отразить ремонт и модернизацию основных средств. Удачи вам в работе!