Уведення ОЗ в експлуатацію та їх амортизація

| На продовження знайомства з підсистемою «ОЗ та МНА» в «1С:Бухгалтерії 8.0» у цій статті розглянемо оформлення операцій, пов’язаних з надходженням основних засобів та комплектуючих для основних засобів на підприємство, передачею їх у монтаж та введенням в експлуатацію. Крім того, відобразимо отримання основних коштів як внеску до статутного фонду підприємства від одного із засновників. Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор» |

ПРИДБАННЯ та ЗБирання ОЗ

Надходження ОЗ на підприємство в «1С:Бухгалтерії 8» оформляється документом «

Поступление товаров и услуг», а введення в експлуатацію — документом «Ввод в эксплуатацию ОС».Найпростіше операції надходження основних фондів на підприємство та їх прибуткування проілюструвати на прикладі, а як приклад розглянемо персональний комп’ютер. Це тим більше зручно, що ПК може обліковуватися як єдиний об’єкт (комплекс предметів) або як декілька окремих предметів (наприклад, системний блок і монітор, причому частина складових може обліковуватися як МНМА). До того ж слід пам’ятати, що за час використання комп’ютер зазвичай неодноразово піддається модернізації.

Як саме виділити об’єкт обліку, підприємство вирішує самостійно. Сенс такого рішення виявляється при оформленні ремонтів та модернізації техніки.

Для правильного відображення операцій в «1С:8» використовується така послідовність проведення документів (див. табл. 1):

Таблиця 1

| № з/п | Операція | Документ | Кореспондуючі рахунки | |||

| бухгалтерський облік | податковий облік | |||||

| Дт | Кт | Дт | Кт | |||

| 1 | Оприбуткування ОЗ, що потребують монтажу | «Надходження товарів та послуг» з видом операції «Обладнання» | 1521 6442 | 631 631 | ОБ «Обладнання» | — |

| 2 | Збирання ОЗ | «Передача обладнання в монтаж» | 1522 | 1521 | СОБ «Будівництво об’єктів основних засобів» | ОБ «Обладнання» |

| 3 | Введення в експлуатацію ОЗ | «Введення в експлуатацію ОЗ» | 104 | 1522 | ОЗГ «Основні засоби облік за групами» | СОБ «Будівництво об’єктів основних засобів» |

Вважаю, не має сенсу ще раз розповідати, як заповнюється документ «

Поступление товаров и услуг», адже ми вже неодноразово говорили про нього в попередніх статтях. На жаль, на підставі документа «Поступление товаров и услуг» провести документ «Передача оборудования в монтаж» не вдасться, тому заходимо до меню «ОС и НМА → Поступление ОС» та створюємо новий документ.Його заповнення не викличе великих труднощів. У реквізиті «

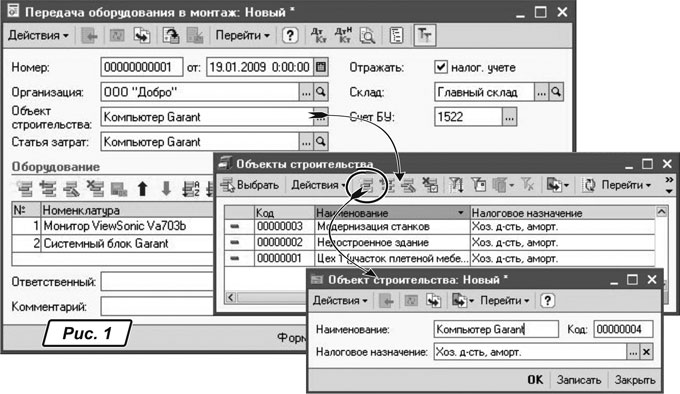

Объект строительства» з однойменного довідника вибираємо об’єкт необоротних активів, до первісної вартості якого необхідно включити вартість обладнання та комплектуючих. Якщо потрібного об’єкта в довіднику немає, створимо його, натиснувши на кнопку «Добавить» (рис. 1). Оскільки ми в прикладі прибуткуємо складові частини одного комп’ютера, то в довіднику «Объекты строительства» доречно створити елемент з назвою комп’ютера, що комплектується.

У реквізиті «

Статья затрат» із довідника «Статьи затрат» зазначається стаття обліку витрат на монтаж об’єкта основних засобів. Табличну частину документа заповнюємо комплектуючими деталями (із довідника «Номенклатура»), переданими в монтаж, та зазначаємо їх кількість.Що ж до значення поля «

Счет БУ», то в документі за умовчанням зазначається субрахунок 1522 «Виготовлення та модернізація основних засобів» (це значення можна змінити, питання лише в тому, чи потрібно).Натиснувши на кнопку «

Печать», можна сформувати друкарську форму «Акта о приемке оборудования» за типовою міжгалузевою формою № ОЗ-15. При запису документ відобразить операції як у бухгалтерському, так і в податковому обліку, включивши до витрат, що формують первісну вартість об’єктів ОЗ, вартість зазначених комплектуючих.

ВВОДИМО В ЕКСПЛУАТАЦІЮ

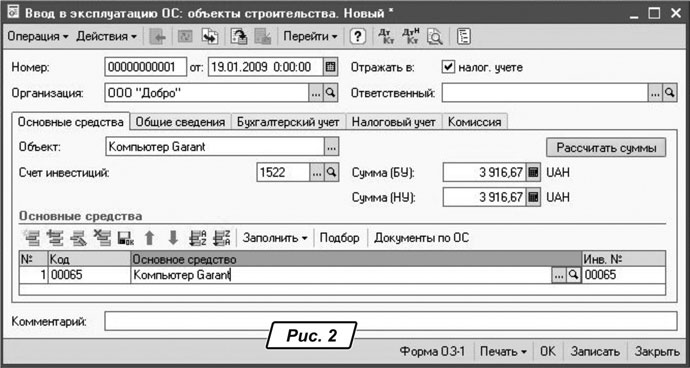

Для введення ОЗ в експлуатацію призначено документ «

Ввод в эксплуатацию ОС» (меню «ОС и НМА → Поступление ОС»). Ним можна оформити операції трьох видів:— «

оборудование», для введення цілісних об’єктів ОЗ;— «

объекты строительства», для введення в експлуатацію не лише об’єктів будівництва, а й ОЗ, що потребували монтажу;— «

по результатам инвентаризации».Перша вкладка «

Основные средства» (рис. 2). На ній з довідника «Объекты строительства» вибираємо зібраний об’єкт будівництва (поле «Объект») та натискуємо на кнопку «Рассчитать суммы». У результаті буде розраховано суми первісної вартості за податковим та бухгалтерським обліком для ОЗ, що вводиться в експлуатацію.

Порада

Якщо ви вводите в експлуатацію однотипні об’єкти, що мають однакові найменування, то для швидкого заповнення потрібно ввести в табличну частину хоча б один такий об’єкт. Потім слід скористатися кнопкою «Заполнить» на командній панелі табличної частини. При виборі у випадному меню пункту «По наименованию» табличну частину буде заповнено об’єктами основних засобів, що мають таке ж найменування, як у введеного первісно.Зверніть увагу: при заповненні табличної частини закладки основному засобу присвоюється інвентарний номер, що дорівнює коду цього ОЗ у довіднику «Основные средства». Значення інвентарного номера можна змінити.

На закладці «Общие сведения» зазначаємо подію, що відбувається з ОЗ (зараз це введення в експлуатацію) з довідника «События ОС». У довіднику зберігається список подій з основними засобами, які потрібно відстежувати та враховувати. Ці дані в подальшому використовуватимуться для складання звітності, друкарських форм документів, виступатимуть як аналітика у звітах. А також за необхідності задається спосіб відображення витрат за амортизацією з однойменного довідника.

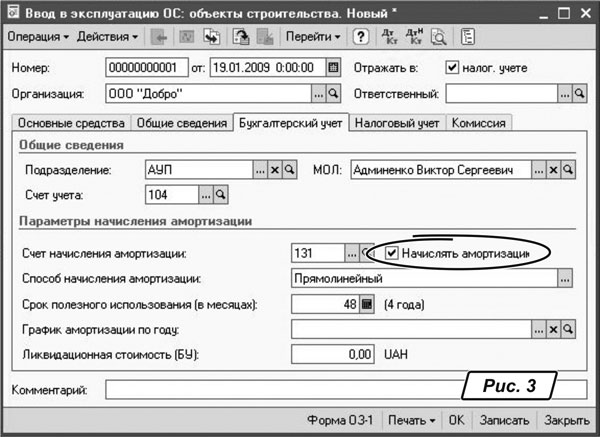

Наступна закладка «Бухгалтерский учет» (рис. 3). На ній зазначимо загальні параметри ОЗ, до яких серед іншого належить і рахунок обліку ОЗ. У нашому випадку це субрахунок 104 «Машини та обладнання», а також параметри для нарахування амортизації на ОЗ у бухгалтерському обліку.

Стисло розглянемо ці параметри. Насамперед переконаємося, що напроти ознаки «

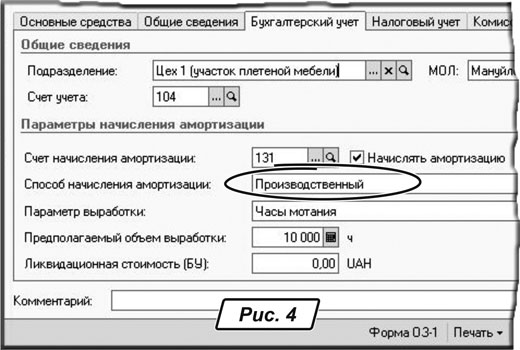

Начислять амортизацию» стоїть прапорець. Потім виберемо спосіб нарахування амортизації та зазначимо строк корисного використання ОЗ.Якщо вибрано виробничий спосіб нарахування амортизації, то зовнішній вигляд закладки зазнає певних змін (рис. 4): там з’являться поля «

Параметры выработки» та «Предполагаемый объем выработки».

Значення поля «

График амортизации по году:» (рис. 3) можна залишити пустим. Заповнюють його, як правило, у випадках, коли хочуть розподілити долю річної амортизації для ОЗ за місяцями в різних пропорціях. Такий розподіл характерний, коли використання ОЗ має сезонний характер.На закладці «

Налоговый учет» зазначаємо, що об’єкт, який вводиться, слід обліковувати як виробничі основні засоби, рахунок обліку в податковому обліку — ОЗГ («Основные средства, учет по группам»), податкове призначення («Хоз. деятельность, амортизируется»), податкова група 4. На обох закладках установлено прапорці, що показують необхідність нараховувати амортизацію.

ЯКЩО БУЛИ ТРАНСПОРТНІ ТА ІНШІ ВИТРАТИ

Нагадаю: згідно з п. 8 П(С)БО 7 первісна вартість об’єкта основних засобів складається з таких витрат:

— суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

— реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

— суми ввізного мита;

— суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

— витрати зі страхування ризиків доставки основних засобів;

— витрати на транспортування, установку, монтаж, налагодження основних засобів;

— інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Транспортні витрати, а також витрати, пов’язані зі зберіганням, відображаємо документом «

Поступление доп. расходов»* (меню «Основная деятельность → Покупка»). Його потрібно провести до оформлення операції введення ОЗ в експлуатацію. Послуги, пов’язані, наприклад, з настроюванням ПЗ комп’ютера (отримані від сторонньої організації), також можна віднести на збільшення первісної вартості комп’ютера, але вже за допомогою документа «Поступление товаров и услуг» (меню «Основная деятельность → Покупка») з видом операції «покупка, комиссия». Заповнюючи документ у табличній частині закладки «Услуги», зазначаємо придбані послуги, їх опис та вартість. А в колонках аналітики вказують об’єкт будівництва, на який відноситься вартість послуг, та статтю витрат.*Докладніше про особливості заповнення документа читайте в статті Г. Сараєвої «Розподіл ТЗВ» // «Б & К», 2008, № 11.

надходження ЧЕРЕЗ ПІДЗВІТНУ ОСОБУ

Методика проведення розрахунків така. Насамперед проводимо «

Авансовый отчет», яким відображаємо розрахунки з контрагентами, а потім документ «Поступление товаров и услуг» — оприбутковування на склад обладнання, яке потім вводимо в експлуатацію тим же документом «Ввод в эксплуатацию ОС».

ВНЕСОК ДО СТАТУТНОГО ФОНДУ

Як бути, якщо ОЗ передано як внесок до статутного фонду підприємства? При внесенні майна (у тому числі основними фондами) до статутного капіталу підприємства відбувається передача прав власності на таке майно за компенсацію у вигляді корпоративних прав, емітованих юридичною особою (лист ДПАУ «Про амортизацію основних засобів, унесених до статутного фонду» від 03.03.2001 р. № 1087/6/15-1116).

При цьому отримані основні засоби зараховуються на баланс підприємства за первісною вартістю. Відповідно до п. 10 П(С)БО 7 первісною вартістю об’єкта основних засобів, отриманого у вигляді внеску до статутного капіталу підприємства, є погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням додаткових витрат, понесених підприємством під час придбання основних засобів, які перелічено в п. 8 П(С)БО 7.

У податковому обліку внесок до статутного капіталу основних фондів для емітента в цілях оподаткування прирівнюється до придбання (п.п. 8.4.11 ст. 8 Закону України «Про оподаткування прибутку підприємств» від 28.12.94 р. № 334/94-ВР у редакції від 22.05.97 р. № 283/97-ВР, далі — Закон про податок на прибуток). У разі подальшого використання таких основних фондів у господарській діяльності на їх вартість (на суму, погоджену засновниками з урахуванням транспортних та страхових платежів) збільшується балансова вартість відповідної групи (або окремого об’єкта основних фондів групи 1) згідно з п.п. 8.4.11 ст. 8 Закону про податок на прибуток. Отже, емітент має право амортизувати вартість таких основних фондів (аналогічну думку наведено в листі ДПАУ «Щодо амортизації основних фондів, унесених до статутного фонду» від 23.06.2004 р. № 11575/7/15-1117).

Валовий прибуток при цій операції не виникає, оскільки це пряма інвестиція (п.п. 4.2.5 ст. 4 Закону про податок на прибуток). Суми ПДВ, нараховані при передачі основних фондів до статутного капіталу, підприємство-емітент на підставі п.п. 7.4.1 ст. 7 Закону України «Про податок на додану вартість» від 03.04.97 р. № 168/97-ВР має право віднести до податкового кредиту за умови, що такі основні фонди використовуватимуться в оподатковуваних операціях у межах господарської діяльності.

А тепер про те, як відобразити цю операцію в «1С:Бухгалтерії 8». Пропоную таку послідовність введення документів (див. табл. 2):

Таблиця 2

| № з/п | Операція | Документи | Кореспондуючі рахунки (БО) | |

| 1 | Заявлено розмір статутного фонду підприємства | «Операція» | 46 | 40 |

| 2 | Формуємо первісну вартість об’єкта ОЗ, отриманого як внесок до статутного капіталу. Також відображено податковий кредит з ПДВ у складі вартості оприбуткованих основних засобів | «Надходження товарів і послуг» з видом операції «Обладнання» | 152 * 6441** | 46 46 |

| 3 | Введення в експлуатацію | «Введення в експлуатацію» | 10 | 152 |

* Згідно з листом Мінфіну «Щодо визначення показника використання амортизаційних відрахувань» від 17.11.2003 р. № 31-04200-04-5/5570 вартість внесених до статутного капіталу необоротних активів до складу капітальних інвестицій не включається і на рахунку 15 «Капітальні інвестиції» не відображається. Хоча в Інструкції про застосування плану рахунків від 30.11.99 р. № 291 зазначено, що рахунок 15 може кореспондувати з рахунком 46 «Неоплачений капітал». Та й для можливості формування первісної вартості об’єкта основних засобів без такого рахунка не обійтися.

** Залежно від того, чи отримано податкову накладну, використовуватиметься субрахунок 6441 «Податковий кредит» або 6442 «Податковий кредит не підтверджений».

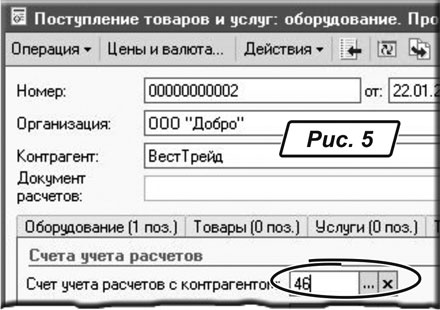

Заповнюючи документ «

Поступление товаров и услуг» на закладці «Счета расчетов» у полі «Счет расчетов с контрагентом» зазначимо рахунок 46 (рис. 5).

АМОРТИЗАЦІЯ ОЗ

Згідно з п. 29 П(С)БО 7 амортизація нарахування амортизації починається з місяця, наступного за місяцем, в якому об’єкт основних засобів став придатним для корисного використання. При цьому в податковому обліку для основних фондів груп 2, 3 і 4 нарахування амортизації здійснюється з кварталу, наступного за кварталом оприбуткування матеріальних цінностей, що входять до складу цих груп, незалежно від часу введення в експлуатацію таких основних фондів та фактичного здійснення розрахунків за такі основні фонди.

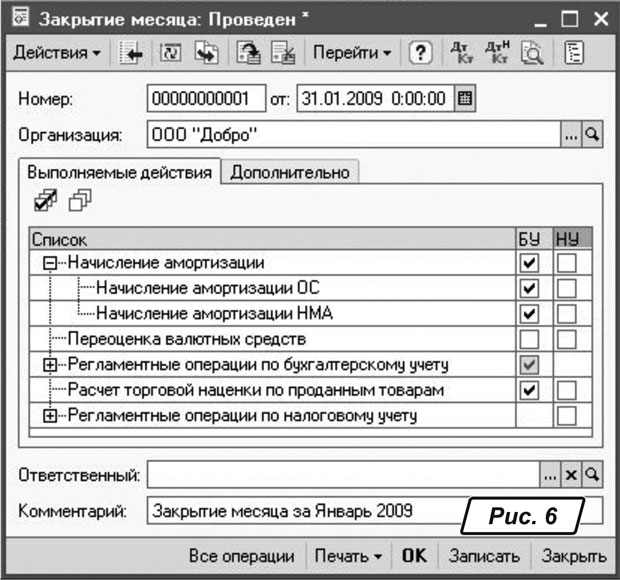

В «1С:Бухгалтерії 8» амортизація нараховується шляхом проведення документа «

Закрытие месяца» (меню «Основная деятельность»). Цей документ проводить велику частину регламентних операцій з бухгалтерського та податкового обліку і складається з переліку операцій у порядку їх закриття. Майте на увазі: кожну регламентну операцію має бути здійснено не частіше одного разу на місяць за бухгалтерським обліком і одного разу на квартал — за податковим.При проведенні документа прапорцями позначаємо, які саме операції маємо намір провести. При проведенні документа з установленим прапорцем «

Начисление амортизации ОС» (рис. 6) буде розраховано амортизацію основних засобів за зазначеними видами обліку, за винятком тих, за якими амортизацію вже було нараховано протягом звітного періоду, наприклад, документом «Передача ОС».

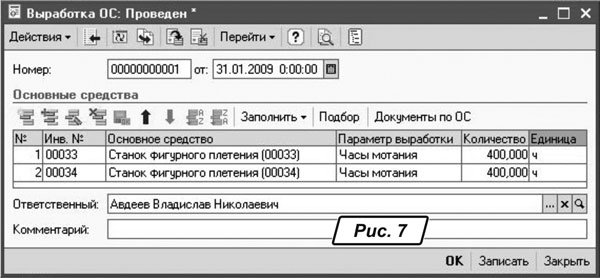

Якщо було вибрано виробничий спосіб амортизації, щоб при закритті місяця амортизацію ОЗ було розраховано з урахуванням місячного виробітку, її необхідно зафіксувати у програмі за допомогою документа «

Выработка ОС» (меню «ОС и НМА → Операции с ОС», див. рис. 7), зазначивши в табличній частині документа ОЗ, за яким фіксується виробіток, параметри виробітку та його обсяг.

Програма аналізує сумарний виробіток за місяць, тому кількість документів за місяць не має значення, дозволяється вводити обсяги виробітку як одним документом, так і кількома.

На цьому завершимо. У наступному номері розглянемо, як в «1С:Бухгалтерії 8» відобразити ремонт та модернізацію основних засобів. Успіхів вам у роботі!