Эффективное управление задолженностью в условиях кризиса в «1С: 8»

| В сегодняшней экономической ситуации эффективное управление предприятием становится особенно актуальным. Сокращение затрат, управление финансовыми потоками, планирование и контроль основных показателей деятельности компании требуют актуальной, достоверной, а главное, достаточной для принятия решений информации. Конфигурация «Бухгалтерия для Украины 8» перестает быть чисто бухгалтерским инструментом. В данной статье речь пойдет о том, как с помощью программы для ведения бухгалтерского учета получить результирующую информацию, необходимую первым лицам в оперативном антикризисном управлении дебиторской задолженностью. Виктория ДЕМЕНТЬЕВА, специалист по системам «1С» компании «АМИ», vdementieva@ami.ua |

О том, что в «1С: Бухгалтерии 8 для Украины» появился новый элемент «

Центр антикризисного управления», предназначенный для помощи руководителям при принятии управленческих решений в условиях кризиса, вы могли прочитать в предыдущем номере «Б & К»*. Теперь руководитель стал полноправным пользователем программы. Антикризисные отчеты отображают динамику продаж, доходов и расходов, а также структуру оборотных средств. К очевидным плюсам антикризисных отчетов, несомненно, относятся их наглядность и простота формирования. При этом они опираются на данные бухгалтерского учета, которые, в свою очередь, содержат наиболее достоверные данные о хозяйственной деятельности предприятия. Таким образом, если антикризисные отчеты дают общую картину о положении дел, то с помощью подручных бухгалтерских отчетов можно увидеть все до мельчайших подробностей.* Статья Ю. Задачина «Центр антикризисного управления» — вклад «1С» в борьбу с кризисом» // «Б & К», 2008, № 24.

Вот здесь и возникает вопрос: почему же руководители не пользуются такой возможностью? Среди самых распространенных причин называют отсутствие оперативности и своеобразный язык бухгалтерских проводок. А вот так ли это на самом деле, мы и попробуем разобраться в данной статье.

Мониторинг дебиторской задолженности

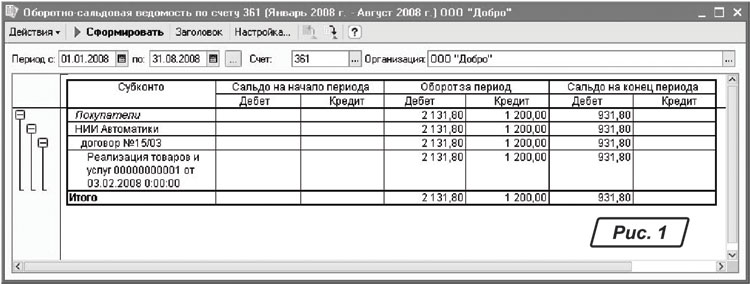

Система управления дебиторской задолженностью охватывает следующие ключевые направления: планирование и нормирование дебиторской задолженности, контроль ее состояния, работа с недобросовестными дебиторами. Первичный анализ задолженности ложится на учетную систему. Произвести анализ сроков задолженности по контрагентам в конфигурации «Бухгалтерия для Украины 8» можно с помощью отчета «

Оборотно-сальдовая ведомость по счету»* (см. рис. 1 на с. 22).* См. статью А. Сараевой «Анализируем сроки возникновения задолженности» // «Б & К», 2008, № 18.

Анализируя отчет и обращая внимание на дату расчетного документа, можно сделать вывод о состоянии взаиморасчетов и проконтролировать следующие моменты:

— данные о выставленных дебиторам счетах, которые не оплачены на настоящий момент;

— время просрочки платежа по каждому из счетов;

— размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных корпоративных нормативов.

Ситуация усложняется, когда одним платежным поручением оплачивают несколько счетов или, наоборот, оплата по одному счету выполняется несколькими платежными документами. Для конфигурации «Бухгалтерия для Украины 8» обе ситуации не являются проблемой и решаются с помощью типового функционала.

Если одним платежным поручением оплачивается несколько счетов, используется функция «

разбиение списком» (кнопка «Список») (рис. 2). При этом бухгалтерские проводки формируются в разрезе каждого документа расчетов.

Ситуация, когда по одному счету оплата производилась несколько раз, также отслеживается с помощью типового функционала конфигурации. Для решения задачи можно построить дерево подчиненности документа (рис. 3) либо отчет «

Карточка счета».

Используя данные о среднем времени просрочки платежа по контрагентам и в целом по компании по уже погашенным счетам, можно значительно повысить точность планирования поступления денежных средств от дебиторов. Это упрощает процедуру построения бюджета движения денежных средств в части прогнозирования поступлений денежных средств. Для прогнозирования поступления платежей от покупателей рекомендуем использовать коэффициенты инкассации дебиторской задолженности. Коэффициент инкассации определяется как процент от общей суммы платежа в определенный интервал времени.

Понедельный план поступления денежных средств (могут использоваться и другие интервалы времени — декады, месяцы) строится в результате умножения полученных коэффициентов инкассации на запланированный объем продаж. На основании информации о поступлении денежных средств можно достаточно точно прогнозировать кассовые разрывы и планировать привлечение дополнительного финансирования.

Монитор бухгалтера

Для руководителя предприятия картина становится еще нагляднее при просмотре «

Монитора бухгалтера». В этом отчете отражаются оперативные данные по остаткам на расчетных счетах и в кассе предприятия, а также о суммах дебиторской и кредиторской задолженности. В разделе «Остатки денежных средств на счетах и в кассе» можно увидеть общие денежные остатки на расчетных счетах и в кассе организации по данным бухгалтерского учета. В левой части секции отображается график, на котором показываются изменения остатков денежных средств предприятия за последние 7 календарных дней (данные берутся в тыс. грн). В правой части отображается таблица с детализацией по каждому расчетному счету с выводом общего итога остатков в кассе, на гривневых и на валютных счетах. К тому же по каждой строке таблицы можно получить детальную расшифровку в виде отчета «Оборотно-сальдовая ведомость». В таблице отображаются показатели по состоянию на начало и на конец указанной даты.В разделе «

Кредиторская и дебиторская задолженности» на графике отражается динамика изменений дебиторской и кредиторской задолженности за последние 7 календарных дней по данным бухгалтерского учета (данные также указываются в тысячах гривень). В таблице справа от графика отображаются 5 крупнейших дебиторов и 5 крупнейших кредиторов, остальные дебиторы и кредиторы отображаются одной строкой «Прочие». По каждой строке таблицы можно получить детальную расшифровку в виде бухгалтерского отчета «Анализ субконто» (отчет имеет печатную форму).

Таким образом, на наш взгляд, эффективное использование штатного функционала бухгалтерской конфигурации позволяет, с одной стороны, оперативно ответить на следующие вопросы: кто и сколько должен заплатить? когда можно ожидать поступления денег? какова динамика просроченной задолженности? кто самые крупные должники? какими свободными денежными средствами располагает компания? сможет ли компания вовремя провести платежи контрагентам и рассчитаться с налоговыми органами? С другой стороны, позволяет в стратегической перспективе оптимизировать управленческий цикл «планирование — анализ — контроль».