Ефективне управління заборгованістю в умовах кризи в «1С:8»

| У сьогоднішній економічній ситуації ефективне управління підприємством набуває особливої актуальності. Скорочення витрат, управління фінансовими потоками, планування та контроль за основними показниками діяльності компанії вимагає актуальної, достовірної, а головне — достатньої для прийняття рішень інформації. Конфігурація «Бухгалтерія для України 8» перестає бути суто бухгалтерським інструментом. У цій статті ітиметься про те, як за допомогою програми для ведення бухгалтерського обліку отримати результуючу інформацію, необхідну першим особам для оперативного антикризового управління дебіторською заборгованістю. Вікторія ДЕМЕНТЬЄВА, фахівець щодо систем «1С» компанії «АМІ» vdementieva@ami.ua |

Про те, що в «1С:Бухгалтерії 8 для України» з’явився новий елемент «

Центр антикризисного управления», призначений для допомоги керівникам під час прийняття управлінських рішень в умовах кризи, ви могли прочитати в попередньому номері «Б & К»*. Тепер керівник став повноправним користувачем програми. Антикризові звіти відображають динаміку продажів, доходів і витрат, а також структуру оборотних коштів. До очевидних плюсів антикризових звітів, поза сумнівом, належать їх наочність і простота формування. При цьому вони спираються на дані бухгалтерського обліку, які, у свою чергу, містять найдостовірніші дані про господарську діяльність підприємства. Отже, якщо антикризові звіти дають загальну уяву про стан справ, то за допомогою підручних бухгалтерських звітів можна побачити все до найдрібніших подробиць.* Див. статтю Ю. Задачина «Центр антикризового управління» — внесок «1С» у боротьбу з кризою» // «Б & К», 2008, № 24.

Тут і виникає запитання, чому ж керівники не користуються такою можливістю? Серед найпоширеніших причин називають відсутність оперативності та своєрідну мову бухгалтерських проводок. А чи так це насправді, ми і спробуємо розібратися в цій статті.

Моніторинг дебіторської заборгованості

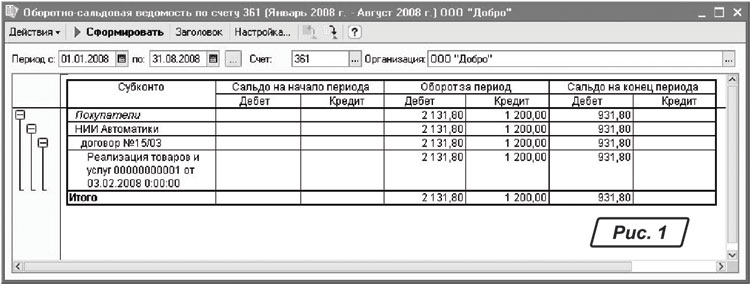

Система управління дебіторською заборгованістю охоплює такі ключові напрямки: планування та нормування дебіторської заборгованості, контроль за її станом, робота з недобросовісними дебіторами. Первинний аналіз заборгованості покладається на облікову систему. Провести аналіз строків заборгованості щодо контрагентів у конфігурації «Бухгалтерія для України 8» можна за допомогою звіту «

Оборотно-сальдовая ведомость по счету»* (рис. 1).* Див. статтю Г. Сараєвої «Аналізуємо строки виникнення заборгованості» // «Б & К», 2008, № 18.

Аналізуючи звіт і звертаючи увагу на дату розрахункового документа, можна дійти висновку про стан взаєморозрахунків і проконтролювати такі моменти:

— дані про виставлені дебіторам рахунки, не оплачені на поточний момент;

— час прострочення платежу за кожним із рахунків;

— розмір безнадійної та сумнівної дебіторської заборгованості, оціненої на підставі встановлених корпоративних нормативів.

Ситуація ускладнюється, коли одним платіжним дорученням оплачують кілька рахунків або, навпаки, оплата за одним рахунком виконується кількома платіжними документами. Для конфігурації «Бухгалтерія для України 8» обидві ситуації не є проблемою та вирішуються за допомогою типового функціонала.

У разі коли одним платіжним доручення оплачуються кілька рахунків, використовується функція

«Разбиение списком» (кнопка «Список») (рис. 2). При цьому бухгалтерські проводки формуються в розрізі кожного документа розрахунків.

Ситуація, коли за одним рахунком оплата провадилася кілька разів, також відстежується за допомогою типового функціонала конфігурації. Для вирішення завдання можна побудувати дерево підпорядкованості документа (рис. 3) або звіт

«Карточка счета».

Використовуючи дані про середній час прострочення платежу щодо контрагентів та в цілому по компанії за вже погашеними рахунками, можна значно підвищити точність планування надходження грошових коштів від дебіторів. Це спрощує процедуру побудови бюджету руху грошових коштів у частині прогнозування надходжень грошових коштів. Для прогнозування надходження платежів від покупців рекомендуємо використовувати коефіцієнти інкасації дебіторської заборгованості. Коефіцієнт інкасації визначається як відсоток від загальної суми платежу в певний інтервал часу.

Потижневий план надходження грошових коштів (можуть використовуватися й інші інтервали часу — декади, місяці) будується в результаті множення отриманих коефіцієнтів інкасації на запланований обсяг продажів. На підставі інформації про надходження грошових коштів можна досить точно прогнозувати касові розриви і планувати залучення додаткового фінансування.

Монітор бухгалтера

Для керівника підприємства картина стає щ

е наочнішою при перегляді «Монитора бухгалтера». У цьому звіті відображаються оперативні дані щодо залишків на розрахункових рахунках та в касі підприємства, а також про суми дебіторської та кредиторської заборгованості. У розділі «Остатки денежных средств на счетах и в кассе» можна побачити загальні грошові залишки на розрахункових рахунках та в касі організації за даними бухгалтерського обліку. У лівій частині секції відображається графік, на якому показуються зміни залишків грошових коштів підприємства за останні 7 календарних днів, дані беруться в тисячах гривень. У правій частині відображається таблиця з деталізацією по кожному розрахунковому рахунку з виведенням загального підсумку залишків у касі, на гривневих та валютних рахунках. До того ж по кожному рядку таблиці можна отримати детальну розшифровку у вигляді звіту «Оборотно-сальдовая ведомость». У таблиці відображаються показники станом на початок та на кінець зазначеного періоду.У розділі «

Кредиторская и дебиторская задолженности» на графіку відображається динаміка змін дебіторської та кредиторської заборгованості за останні 7 календарних днів за даними бухгалтерського обліку, дані також зазначаються в тисячах гривень. У таблиці, праворуч від графіка, відображаються 5 найбільших дебіторів та 5 найбільших кредиторів, усі інші дебітори та кредитори відображаються одним рядком «Прочие». По кожному рядку таблиці можна отримати детальну розшифровку у вигляді бухгалтерського звіту «Анализ субконто». Звіт має друкарську форму.

Таким чином, на наш погляд, ефективне використання штатного функціонала бухгалтерської конфігурації дозволяє, з одного боку, оперативно відповісти на такі запитання: «Хто і скільки має заплатити? Коли можна очікувати надходження грошей? Яка динаміка простроченої заборгованості? Хто є найбільшими боржниками? Які вільні грошові кошти має у своєму розпорядженні компанія? Чи зможе компанія вчасно провести платежі контрагентам і розрахуватися з податковими органами?» З іншого — у стратегічній перспективі оптимізувати управлінський цикл: планування — аналіз — контроль.