Усреднить, чтобы измерить…

| Продолжая разговор об элементах финансового анализа, мы остановимся на понятии аннуитета, методах его оценки, их реализации в Excel. Возможно, некоторые моменты вам покажутся непривычными. Однако не спешите подвергать их сомнению, а лучше испытайте на практике. Оценка будущих затрат по настоящей стоимости, переход к среднепериодическим значениям дает гораздо более адекватную картину, чем обычное калькулирование абсолютных значений. А ведь от точности ваших оценок может зависеть успешность работы всего предприятия. Николай КАРПЕНКО, технологий Харьковской национальной академии городского хозяйства Юрий ЦЫГАНОК, главный редактор, сертифицированный бухгалтер-практик (CAP) |

Последовательность периодических равновеликих выплат (поступлений) называют аннуитетом. Примеры аннуитета на практике встречаются часто: перечисление процентов от депозита на специальный счет, погашение кредита равными частями, накопительные взносы и т. д. Нас, как обычно, будет интересовать оценка текущей (реальной, дисконтированной) и будущей стоимости аннуитета и ее расчет в программе Excel. Такая оценка интересна не только сама по себе: в финансовом анализе ее часто рассматривают как СРЕДНЕПЕРИОДИЧЕСКУЮ стоимость операции. Мы применим такую оценку для определения реальной стоимости затрат на эксплуатацию и капитальное восстановление основных средств. Но вначале нужно разобраться с теорией вопроса.

Дисконтированная стоимость аннуитета

Итак, аннуитет — это последовательность одинаковых платежей Pi, которые поступают через равные промежутки времени (периоды или интервалы). Количество интервалов равно n, а норма дисконтирования —

r. Предположим, что платежи расположены в конце интервалов. Это означает, что для определения текущей стоимости нужно продисконтировать ВСЕ значения потока платежей. Запишем это в виде формулы. Если P1 — значение суммы в первом интервале, то ее текущая стоимость равна:(1)

![]()

В аннуитете все платежи равны (P1 = P2 = .. = Pi = Р). Поэтому формулу (1) можно записать без операции суммирования:

(2)Важно! Величину![]() называют процентным фактором реальной стоимости аннуитета.

называют процентным фактором реальной стоимости аннуитета.

Напомним, что в формуле (2) выполняется дисконтирование ВСЕХ сумм, образующих поток платежей. Однако бывают ситуации, когда дисконтирование первого элемента делать не нужно. Примером может быть предоплата: она осуществляется в начальный момент времени, ее стоимость является нынешней по определению. В таком случае формула для текущей стоимости потока платежей немного изменится и будет выглядеть так:

![]()

Пожалуй, на этом краткий экскурс в теоретические дебри можно завершить. Пора «спуститься на землю» и посмотреть, как можно применить все это на практике и заодно убедиться, что для работы двухэтажные формулы помнить совсем не обязательно. Достаточно понять механизм их действия, область применения и вовремя обратиться к встроенной функции Excel. Это мы и проделаем на следующих примерах.

Аннуитетные платежи и долгосрочные кредиты

Работу с аннуитетом нагляднее всего можно показать на примере платежей за кредит.

Важно! Сейчас мы говорим не о каких-то конкретных условиях выдачи кредита. Нас интересует схема начисления сложных процентов как таковая, в частности механизм определения величины выплат и реальной стоимости всего потока платежей.

Итак, предоставляя кредит, банк рассчитывает на получение компенсации, связанной с риском его непогашения и обесцениванием будущих доходов (в виде платежей за кредит). Размер этой компенсации определяется процентной ставкой

r. С точки зрения кредитора реальная стоимость будущих выплат по кредиту, дисконтированная под процентную ставку r, должна быть не меньше суммы выданного кредита, иначе кредитор терпит убытки.Предположим, что кредит выдан под

r процентов на n периодов при условии одноразового погашения в конце срока. Известно, что размер выплаты составит F. Тогда предельная сумма выдаваемого кредита есть не что иное, как реальная стоимость будущей выплаты, т. е.: PV = F (1 + r)-n . Теперь перейдем к ситуации, когда кредит выдан под сложный процент при условии равномерного погашения равными суммами на протяжении всего периода. В этом случае платежи по кредиту представляют собой аннуитет. Реальная стоимость аннуитета определяется по формуле (1). Следуя той же логике, что и при однократном погашении, эту формулу можно использовать для определения предельной суммы кредита, которую можно взять под r процентов на n периодов, если известен размер периодических выплат. Все сказанное лучше показать на конкретном примере.Пример

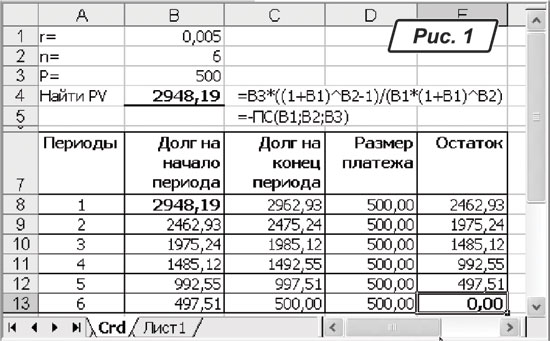

. Мы хотим взять кредит на полгода и ежемесячно погашать его суммами в размере 500 грн. Какой может быть сумма кредита, если процентная ставка составляет 0,5 % в месяц?Результат расчетов показан на рис. 1. В первых трех строках таблицы расположены исходные данные: ставка, количество периодов и размер предполагаемой периодической выплаты.

В ячейке «

B4» записана формула для определения реальной стоимости аннуитета из шести выплат по 500 грн. Текст формулы показан в ячейке «C4». В ячейке «С5» можно увидеть второй вариант расчета реальной стоимости с использованием встроенной функции «ПС()». У этой функции пять параметров: «ПС(r;n;P;Fv;Тип)», а именно:— «

r» (процентная ставка за период);— «

n» (количество периодов);— «

P» (размер периодической выплаты, который остается неизменным на протяжении всего периода погашения);— «

Fv» (будущая стоимость аннуитета после погашения; в нашем случае «Fv» представляет собой остаток задолженности после погашения, по умолчанию «Fv=0»);— «

Тип» (указывает, когда производятся выплаты: «Тип=0» — выплаты находятся в конце интервалов, «Тип=1» — выплаты расположены в начале интервалов).Из этих параметров обязательными являются первые три. Вернемся к примеру на рис. 1. Формула «

=-ПС(B1;B2;B3)» возвращает значение «2948,19». Знак «-» в формуле поставлен не случайно. По логике разработчиков Excel функция «ПС()» возвращает текущую стоимость ИНВЕСТИЦИИ, т. е. общую сумму, стоимость которой на текущий момент равноценна последовательности будущих ВЫПЛАТ. Поэтому функция возвращает отрицательное значение. В блоке таблицы «A7:E12» развернуто показан механизм погашения кредита при выбранных условиях. Первоначальная сумма по нашим расчетам составила 2948,19 грн. Это значение записано в ячейку «B8». В колонке «Долг на конец периода» видны значения текущей задолженности, расчетная формула для первого периода: «=B8*(1+$B$1)». Из этой суммы вычитаем размер периодического платежа (он равен 500 грн.). Результат виден в колонке «Остаток». Например, для первого периода он равен: 2962,93 - 500 = 2462,93, а формула в «Е8» выглядит так: «=ОКРУГЛ(C8-D8;2)». Значение из «Е8» переходит в ячейку «B9» (в ней находится формула «=E8»). И далее расчет повторяется шесть раз. Как мы и предполагали, после последней выплаты задолженность будет равна «0» (ячейка «E13»).Изменим содержимое в «

B4», записав туда формулу для будущей стоимости аннуитета: «=-ПС(B1;B2;B3;100)». Результат работы формулы — «3045,24». Подставляем это значение в качестве первоначальной суммы в ячейку «B8». В «E13» видим остаток задолженности в размере 100 грн.Важно! Формула реальной стоимости аннуитета (2) позволяет узнать, на какую сумму можно взять кредит, если известны условия кредитования и размер периодических платежей.

Для работы с аннуитетом в Excel есть и другие функции. Например, нас может заинтересовать такой вопрос. Известны процентная ставка, размер периодического платежа, сумма кредита. За какой период возможно погашение задолженности при этих условиях? В терминах формулы (2) нам известны «

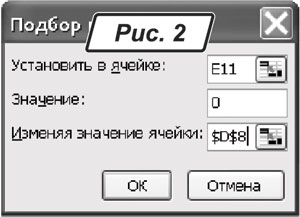

PV», «Р», «r», а нужно найти «n». Для такого случая в Excel предусмотрена функция «КПЕР()». Например, формула «=КПЕР(B1; -500,28;B8)» вернет значение «6». То есть кредит в размере 2948,19 грн. можно погасить платежами по 500 грн. за шесть месяцев (процентная ставка — 0,005 за период).Вернемся к таблице на рис. 1. Делаем активной ячейку «

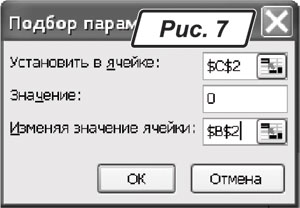

E11». Вызываем «Сервис → Подбор параметра». Заполняем форму диалога, как показано на рис. 2. Наша цель — найти размер платежа, который обеспечит погашение кредита при заданных условиях за четыре месяца. Решив уравнение, Excel покажет значение: 746,28 грн. Этот же результат можно получить функцией «=ПЛТ(B1;4;B8)».

Важно!

Обратите внимание на знак «-» перед значением периодического платежа.Логично предположить, что в Excel есть и функция для определения процентной ставки аннуитета, если известны сумма, платеж и количество периодов. Эта функция называется «Ставка()». Так, формула «=СТАВКА(B2;B3;-B8)» (рис. 1) вернет значение 0,005 (0,5 % за период).

С реальной стоимостью аннуитета все понятно. Теперь посмотрим на обратную зависимость, ее принято обозначать РА (Р, r, n):

(3)

![]()

Эта формула позволяет узнать РАЗМЕР ПЛАТЕЖА при известных условиях кредитования. В Excel ей соответствует функция «

ПЛТ()». Например, чтобы определить размер платежа по данным таблицы на рис. 1, можно воспользоваться формулой: «=ПЛТ(B1;B2;B8)». Результат ее работы — «-500».

Оценка эксплуатационных затрат

Эксплуатационные расходы (ЭР) обычно возникают периодически (планово-предупредительные ремонты и т. п.) и распределены на значительный промежуток времени. К моменту использования средства для покрытия ЭР могут находиться в обороте, обеспечивая доход в виде процента на вложенный капитал. Поэтому реальная величина эксплуатационных затрат меньше своего абсолютного значения на величину этой потенциальной прибыли.

Важно! Оценку реальной стоимости эксплуатационных затрат, которые равномерно распределены на протяжении некоторого периода, можно выполнить по формуле (2). В Excel для этого используют функцию «ПС()».

Этот факт можно прокомментировать и таким образом. Мы знаем, что срок эксплуатации оборудования составляет

n периодов, среднепериодические затраты на эксплуатацию равны P, а норма дисконтирования — r. Логично задать себе вопрос: «Сколько средств нужно положить на депозит под r процентов, чтобы в течение n периодов снимать сумму P и направлять ее на погашение эксплуатационных затрат?» Величина этого взноса и будет реальной оценкой стоимости эксплуатации. Определить ее можно по формуле (2).Пример.

На обслуживание оборудования уходит 25000 грн. ежеквартально. Какая реальная величина эксплуатационных затрат в пересчете на 1 год при норме дисконтирования 10 % за период?Результаты расчета показаны на рис. 3. Для определения реальной стоимости использована формула «

=-ПС(C3;C2;C1)». Абсолютная величина эксплуатационных затрат составляет: 25000 х 4 = 100000 грн., в то время как их реальная стоимость на 20753,36 грн. меньше. Подробно принцип определения реальной стоимости расписан в блоке «A7:E10»: нам СЕГОДНЯ нужно иметь 79246,64 грн. с тем, чтобы внести их под 10 % и на протяжении четырех периодов погашать затраты в размере 25000 грн.

Оценка затрат на капитальное восстановление

Особенностью затрат на капитальное восстановление (КВ) является то, что они рассчитаны на длительную перспективу, но осуществляются сегодня. Таким образом, при инвестировании в капитальное восстановление теряется процент из оборота от общей суммы затрат. Поэтому реальная стоимость капитального восстановления увеличивается на величину этих затрат.

Обычно на практике существуют разные способы выполнения работ по капитальному восстановлению. Каждый из них характеризуется определенной суммой, обеспечивает разную степень качества. Например, отремонтировать здание можно дешевле, но ремонт будет недолговечным. Увеличив затраты на восстановление, можно повысить качество и отремонтировать здание надолго. Как в таком случае сравнивать величину капитальных затрат? Ответ прост: определить

среднепериодическую стоимость капитального восстановления. Сделать это можно по формуле (3).

Возникает вопрос: почему для оценки стоимости КВ используется формула расчета периодических платежей за кредит? В этом нет ничего удивительного. Представим, что на финансирование капитального восстановления направлен кредит, взятый под

r процентов на n периодов. Тогда фактическая стоимость капитального восстановления должна учитывать не только сумму кредита, но и проценты, выплаченные за него. А размер платежа за кредит можно рассматривать как среднепериодическую стоимость капитального восстановления, ведь сумма платежа включает покрытие и самого тела кредита, и начисленных процентов.Теперь отвлечемся от кредита. Допустим, предприятие ведет строительство, вкладывая в него определенную сумму. Поскольку эту сумму изымают из оборота, предприятие теряет возможность получить прибыль от ее использования. Если за один период рентабельность оборотного средства составляет

r процентов, то эти проценты и будут потеряны. Таким образом, фактическая величина затрат на строительство должна включать собственно сумму и утраченные проценты. При этом нет никакой разницы в том, каким образом эти проценты теряются: переходят они кредитору или попадают в разряд потерь вследствие «омертвления» капитала. Поэтому для расчетов и была использована формула (3). А теперь небольшой пример.Пример.

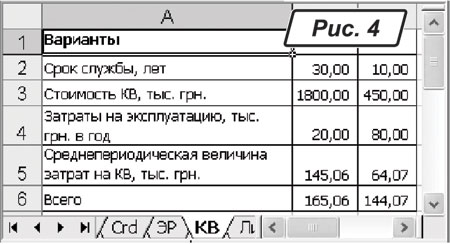

Есть два варианта капитального строительства. Стоимость первого варианта (А) — 1800 тыс. грн. Он обеспечивает срок службы сооружения 30 лет и требует ежегодных затрат на содержание в размере 20 тыс. грн. Второй вариант (В) стоит 450 тыс. грн., затраты на эксплуатацию составят 80 тыс. грн. в год. Норма дисконтирования равна 7 % в год. Определить, какой из предложенных вариантов предпочтительнее.Данные по вариантам представлены в таблице на рис. 4. Чтобы ответить на поставленный вопрос, нужно посчитать среднепериодическую величину затрат на капитальное восстановление в каждом из вариантов. Такой расчет сделан в пятой строке. Так, для первого варианта формула в ячейке «

B5» выглядит так: «=-ПЛТ(0,07;B2;B3)». А общая стоимость варианта — это сумма среднепериодических затрат на КВ и затрат на эксплуатацию, т. е. «=B5+B4» (ячейка «B6»). По данным нашего примера в первом варианте затраты составили 165,06 грн. за период, а во втором — 144,07 грн. Поэтому вариант В лучше.

Совет

Чтобы сопоставить варианты капитального восстановления с разными сроками эксплуатации, сравните среднепериодическую величину затрат в каждом из них и выберите оптимальное решение.

Общие суммы при равномерных депозитах

До сих пор мы рассматривали потоки платежей без «накопительного эффекта». В практике финансового анализа часто приходится работать с потоками платежей, которые в каждом периоде увеличиваются на постоянную величину «

A». Для будущей стоимости такого потока платежей можно использовать формулу:(4)

![]()

Ее принято обозначать

FA (A, r, n). По этой формуле можно определить, например, суммарную задолженность, если мы n раз занимали сумму А под процент r. По этой формуле также можно найти общую сумму, которая образуется вследствие периодического пополнения депозита взносами A в течение n периодов. Поясним механизм формирования потока платежей с равномерными депозитами подробнее.Пример.

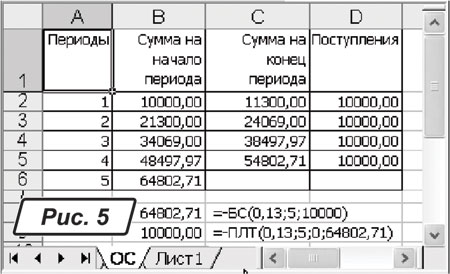

Определить, какой будет общая сумма на счете через пять лет, если он ежегодно пополняется на 10000 грн., а процентная ставка равна 13 %.В таблице на рис. 5 показана схема начислений (движение средств на счете) для данного потока платежей. Для этого в ячейку «

B2» записана начальная сумма. В «C2» к этой сумме добавлено 13 %, т. е. формула в «C2» такая: «=B2*(1,13)». В конце периода эта сумма увеличивается на 10000 грн. (величина прироста записана в «D2»). Полученный результат переходит на следующий период, т. е. в «С3» стоит формула «=C2+D2». Процесс повторяется до пятого периода. Таким образом, за пять лет будет накоплена сумма 64802,71 грн. (ячейка «B6»).

Однако нас интересует не гипотетический пример с накопительным счетом. Нам нужна функция Excel для определения общей суммы по указанному принципу начисления. Эта функция называется «

БС()». Ее синтаксис такой: «БС(r;n;А;Pv;Тип)». В этой функции «r» — процентная ставка за период, «n» — количество периодов, «А» — периодический платеж, «Pv» — текущая стоимость ряда будущих выплат, «Тип» — признак, который указывает время выплат. Если «Тип = 0» — выплаты отнесены на конец интервала, если «Тип=1» — выплаты расположены в начале интервала. Воспользуемся функцией, чтобы определить будущую стоимость потока платежей из нашего примера. В ячейку «B8» пишем формулу «=-БС(0,13;5;10000)», результат ее равен 64802,71 грн.Обратная зависимость

AF (F, r, n) позволяет оценить среднепериодическую (!) стоимость потока платежей с равномерными депозитами, будущая стоимость которого равна F. Соответствующая формула выглядит так:(5)

![]()

Формула (5) позволяет, например, определить размер периодического займа, если суммарная задолженность через

n периодов не должна превысить величину F. По этой формуле можно найти, на сколько нужно периодически пополнять счет, чтобы через n периодов на нем накопилась сумма F .Несмотря на «грозный» вид, бояться формулы не стоит. Для определения среднепериодической стоимости потока платежей при равномерных депозитах в Excel есть функция «

ПЛТ()». Воспользуемся ею для нашего примера. Мы хотим узнать, сколько нужно перечислять на депозит ежегодно в течение пяти лет под 13 % годовых, чтобы в итоге накопить 64802,71 грн. В ячейку «B9» пишем формулу «=-ПЛТ(0,13;5;0;64802,71)». Результат ее работы равен 10000 грн.С механизмом начислений и функциями мы разобрались. Остается показать, как это можно использовать в реальной работе.

Пример.

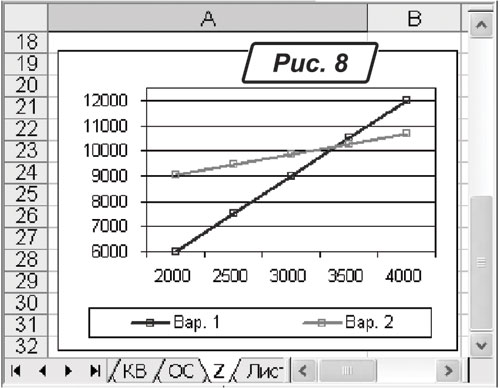

Есть два варианта обеспечить предприятие транспортом. Первый вариант — арендовать автомобиль из расчета 3,0 грн. за километр, второй — купить его за 32500 грн. Машина предположительно будет работать пять лет, после чего она будет продана за 16000 грн. Бензин и смазочные материалы обходятся по 0,8 грн. на километр. Прочие затраты составят 1500 грн. в год. Выяснить, при каком пробеге варианты равноценны, если ставка дисконтирования 10 %.Вначале приведем алгоритм расчета. Обозначим через Х длину пробега в километрах. Тогда стоимость первого варианта (она пропорциональна пробегу) можно записать как «

3Х». Стоимость второго варианта определим так: «0,8Х+1500+AP (32500; 0,1; 5)-AF(16000; 0,1; 5)». Она состоит из переменных затрат, которые зависят от длительности пробега («0,8Х»). К этим расходам мы прибавили прочие затраты (1500 грн. в год), среднепериодическую стоимость покупки автомобиля. Получившуюся сумму уменьшили на среднепериодическое значение дохода от будущей реализации автомобиля. Остается объединить оба выражения в одно уравнение и найти Х. Все, как в школе. В нашем случае Х = 3387,57. То есть при пробеге меньше 3387,57 километров лучше первый вариант. При большем пробеге предпочтительнее второй вариант.Теперь посмотрим, как это выглядит в Excel. Заполняем таблицу, как на рис. 6. В ячейку «

B2» ставим значение пробега (вначале оно может быть произвольным). Формула для расчета стоимости в первом варианте («=B2*B3») находится в ячейке «B4». Второй вариант немного сложнее. Стоимость ГСМ, зависящая от пробега, посчитана в ячейке «B9», формула для расчета — «=B8*B7». Оценка затрат на приобретение транспортного средства находится в ячейке «B14», формула для расчета — «=-ПЛТ(B11;B12;B13)». Оценка дохода от реализации автомобиля после пятилетнего периода эксплуатации находится в ячейке «B16» и посчитана по формуле «=ПЛТ(B11;B12;0;B15)». Суммарная стоимость второго варианта составляет «=B16+B14+B10+B9» (ячейка «B17»). Остается найти граничную величину пробега. Сделаем это инструментом «Подбор параметра». В ячейку «С2» пишем формулу «=B17-B4». Вызываем меню «Сервис → Подбор параметра…». В появившемся окне заполняем параметры, как показано на рис. 7. Нажимаем «ОК» — в ячейке «С2» появится решение: 3387,57 км. Графическая иллюстрация этих расчетов показана на рис. 8.

На этом мы завершим первое знакомство с элементами финансового анализа на ПК. В следующих статьях на эту тему мы коснемся учета факторов риска и расчета сроков окупаемости.

А пока желаем успешно применить полученные навыки на практике. Ждем ваших вопросов, писем, предложений и замечаний на bk@id.factor.ua,nictomkar@rambler.ru или на форуме редакции www.bk.factor.ua/forum. Успешной работы!