Как изменить группу основных фондов

Как в программе «1С: Бухгалтерский учет для Украины 7.7» изменить группу основных фондов?

Отвечает

Анна САРАЕВА , экономист-аналитик Издательского дома «Фактор»

Согласно

п.п. 8.2.2. Закона Украины «О налогообложении прибыли предприятий (в редакции Закона Украины от 22.05.97 г. № 283/97-ВР)» от 28.12.94 г. № 334/94-ВР (далее — Закон о налоге на прибыль) основные фонды (далее — ОФ) делятся на следующие группы:—

группа 1 — здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;—

группа 2 — автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, оснащение и приборы к ним;—

группа 3 — любые другие ОФ, не включенные в группы 1, 2 и 4;—

группа 4 — электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).Как правило, об изменении группы ОФ может идти речь лишь тогда, когда изначально при их оприходовании была допущена ошибка, и ОФ были отнесены не в ту группу. В результате этого амортизация в налоговом учете начислялась по неправильной норме и следовательно была допущена ошибка при исчислении налога на прибыль.

К

ак исправить ошибку (законодательный аспект)Амортизация ОФ в налоговом учете производится в соответствии с требованиями

п. 8.3 и 8.6 Закона о налоге на прибыль. Так, согласно п.п. 8.3.1 сумма амортизационных отчислений отчетного периода определяется как сумма амортизационных отчислений, начисленных для каждого из календарных кварталов, входящих в такой отчетный период. Сумма амортизационных отчислений квартала определяется путем применения нормы амортизации к балансовой стоимости соответствующих групп ОФ на начало расчетного квартала. Таким образом, в этой ситуации все ранее начисленные суммы амортизации следует откорректировать как неправильно начисленные. Согласно п.п. 15.1.1 Закона Украины «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами» от 21.12.2000 г. № 2181-III (далее — Закон о порядке погашения обязательств) откорректировать их необходимо за последние налоговые периоды, но не более чем за 1095 дней. За те же налоговые периоды необходимо отразить начисление амортизации по этим объектам ОФ согласно новой норме амортизации.Если сумма амортизации по новой группе меньше, чем по старой, то после пересчета имеем недоплату налога на прибыль, которую необходимо будет погасить, а также уплатить штраф в размере 5 % согласно

п. 17.2 Закона о порядке погашения обязательств.

исправление ошибки в «1С: бухгалтерии»

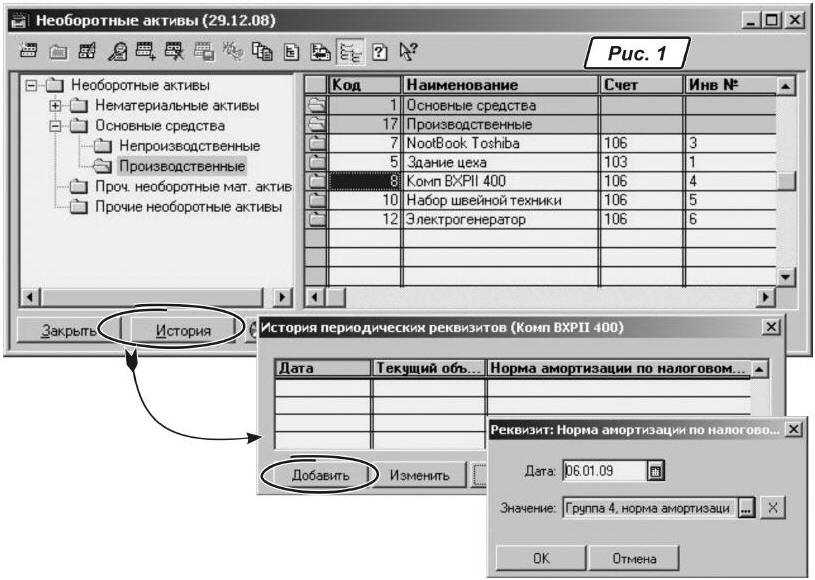

Чтобы изменить группу для объекта ОФ, заходим в справочник «

Необоротные активы», выбираем нужное ОФ и жмем на кнопку «История» (рис. 1). В открывшемся диалоговом окне «История периодических реквизитов» переходим на графу «Норма амортизации по налоговому учету» и жмем кнопку «Добавить».

В результате появится диалоговое окно, в котором нужно указать, с какой даты применять новую норму амортизации и новую группу основного средства. Указываем дату, с которой нужно применять новую норму амортизации, а также новую группу ОФ, после чего нажимаем кнопку «

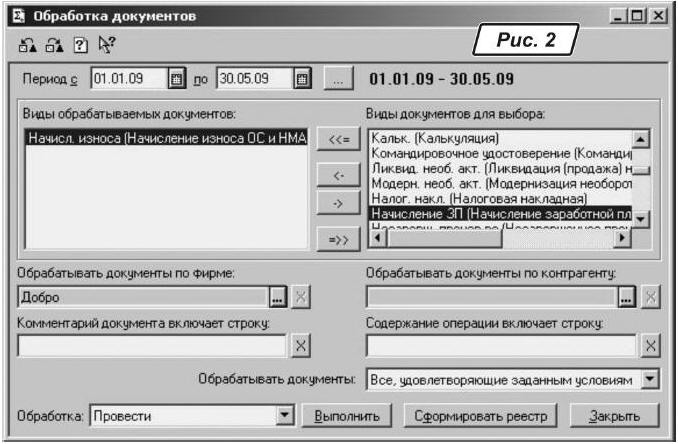

ОК».Теперь необходимо перепровести документы «

Начисление износа», которые были введены в информационную базу с даты изменения группы ОФ и которыми была начислена амортизация в налоговом учете. Оперативно осуществить задуманное поможет «Обработка документов» (главное меню «Сервис»).В форме обработки нужно установить интервал времени, в котором будут выполняться действия над документами и операциями (рис. 2).

В форме представлены два списка. Справа (окно «

Виды документов для выбора») выдаются наименования всех документов, существующих в конфигурации. В списке «Виды обрабатываемых документов», расположенном слева, указываются виды документов, над которыми предполагается произвести определенные действия. Переносить документы из одного списка в другой можно с помощью двойного щелчка мыши или с помощью кнопок «<-» и «->». Для переноса сразу всех видов документов существуют кнопки «<<=» и «=>>».Дополнительно в реквизите «

Обрабатывать документы» можно установить признак обработки только проведенных или только непроведенных, помеченных и непомеченных на удаление или же всех документов. Отобрав документы с помощью реквизитов, перечисленных выше, можно либо сформировать по ним реестр, либо выполнить над ними одно из стандартных действий. Выбор производимых действий осуществляется в реквизите «Обработка».Итак, в правом списке выбираем документ «

Начисление износа», переносим его с помощью стрелки в левый список, затем в реквизите «Обработка» указываем вариант «Провести» и нажимаем кнопку «Выполнить». Обработка с вариантом «Провести» выполняет последовательное проведение документов в выбранном интервале в соответствии с установленными условиями выборки.Проверить, произошел ли пересчет налоговой амортизации, можно по суммам кредита счетов ОС1, ОС2, ОС3 и ОС4 с помощью стандартных отчетов.

Ждем ваших вопросов на

bk@id.factor.ua или на форуме редакции www.bk.factor.ua/forum . Успешной работы!