Як змінити групу основних фондів

Як у програмі «1С:Бухгалтерський облік для України 7.7» змінити групу основних фондів?

Відповідає

Ганна САРАЄВА , економіст-аналітик Видавничого будинку «Фактор»

Згідно з

п.п. 8.2.2 Закону України «Про оподаткування прибутку підприємств» від 28.12.94 р. № 334/94-ВР (у редакції від 22.05.97 р. № 283/97-ВР, далі — Закон про податок на прибуток) основні фонди (далі — ОФ) поділяться на такі групи:— група 1 — будівлі, споруди, їх структурні компоненти і передавальні пристрої, у тому числі житлові будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

— група 2 — автомобільний транспорт і вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади й інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

— група 3 — будь-які інші основні фонди, не включені до груп 1, 2 і 4;

— група 4 — електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друкування інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони та рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Як правило, про зміну групи ОФ може йтися лише тоді, коли первісно при їх оприбуткуванні було допущено помилку та ОФ було віднесено не до тієї групи, унаслідок чого амортизація в податковому обліку нараховувалася за неправильною нормою, і, отже, було допущено помилку при обчисленні податку на прибуток.

ЯК ВИПРАВИТИ ПОМИЛКУ (ЗАКОНОДАВЧИЙ АСПЕКТ)

Амортизація ОФ у податковому обліку здійснюється відповідно до вимог

пп. 8.3 і 8.6 Закону про податок на прибуток. Так, згідно з п.п. 8.3.1 сума амортизаційних відрахувань звітного періоду визначається як сума амортизаційних відрахувань, нарахованих для кожного з календарних кварталів, що входять до такого звітного періоду. Сума амортизаційних відрахувань кварталу визначається шляхом застосування норми амортизації до балансової вартості відповідних груп основних фондів на початок розрахункового кварталу. Таким чином, у цій ситуації всі раніше нараховані суми амортизації слід відкоригувати як неправильно нараховані. Згідно з п.п. 15.1.1 Закону України «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» від 21.12.2000 р. № 2181-III (далі — Закон про порядок погашення зобов’язань) відкоригувати їх необхідно за останні податкові періоди, але не більше ніж за 1095 днів. За ті самі податкові періоди слід відобразити нарахування амортизації щодо цих об’єктів ОФ відповідно до нової норми амортизації.Якщо сума амортизації за новою нормою менша, ніж за старою, то після перерахунку маємо недоплату податку на прибуток, яку необхідно буде погасити, а також сплатити штраф у розмірі 5 % згідно з п. 17.2 Закону про порядок погашення зобов’язань.

ВИПРАВЛЕННЯ ПОМИЛКИ В «1С:БУХГАЛТЕРІЇ»

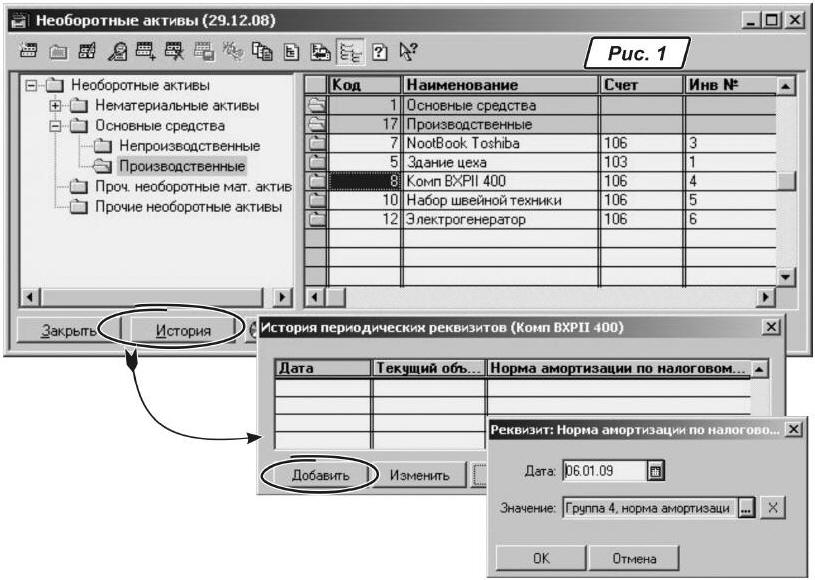

Щоб змінити групу для об’єкта ОФ, заходимо в довідник «

Необоротные активы», вибираємо потрібний ОФ і натискуємо на кнопку «История» (рис. 1). У діалоговому вікні «История переодических реквизитов», що відкрилося, переходимо на графу «Норма амортизации по налоговому учету» і натискуємо на кнопку «Добавить».

У результаті з’явиться діалогове вікно, в якому потрібно вказати, з якої дати застосовувати нову норму амортизації та нову групу основного засобу. Після введення даних натискуємо на кнопку «

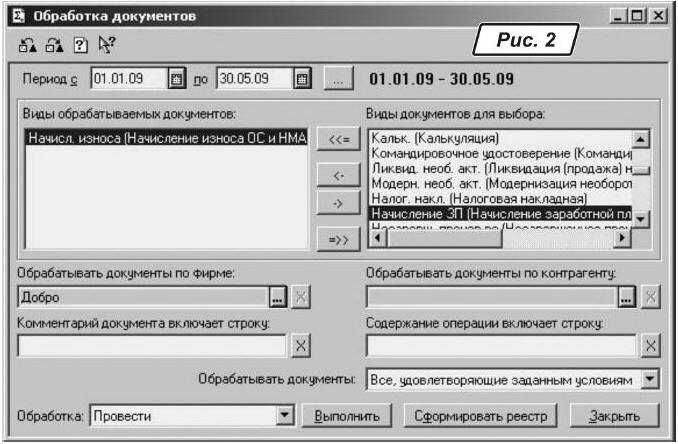

ОК».Тепер необхідно перепровести документи «

Начисление износа», які було введено до інформаційної бази з дати зміни групи ОФ та якими було нараховано амортизацію в податковому обліку. Оперативно здійснити задумане допоможе «Обработка документов» (головне меню «Сервис»).У формі обробки потрібно встановити інтервал часу, в якому виконуватимуться дії над документами та операціями (рис. 2).

У формі наведено два списки: праворуч (вікно «

Виды документов для выбора») видаються найменування всіх документів, що існують у конфігурації. У списку «Виды обрабатываемых документов», розташованому ліворуч, зазначаються види документів, над якими передбачається виконати певні дії. Переносити документи з одного списку до іншого можна за допомогою подвійного клацання миші або за допомогою кнопок «<-» і «->». Для перенесення відразу всіх видів документів існують кнопки «<<=» та «=>>».Додатково в реквізиті «

Обрабатывать документы» можна встановити ознаку обробки тільки проведених або тільки непроведених, позначених та непозначених на видалення, або ж усіх документів. Відібравши документи за допомогою реквізитів, перелічених вище, можна або сформувати за ними реєстр, або виконати над ними одну зі стандартних дій. Вибір виконуваних дій здійснюється в реквізиті «Обработка».Отже, у правому списку вибираємо документ «

Начисление износа» та переносимо його за допомогою стрілки до лівого списку, потім у реквізиті «Обработка» зазначаємо варіант «Провести» і натискуємо на кнопку «Выполнить». Обробка з варіантом «Провести» виконує послідовне проведення документів у вибраному інтервалі відповідно до встановлених умов вибірки.Перевірити, чи відбувся перерахунок податкової амортизації, можна за сумами кредиту рахунків ОС1, ОС2, ОС3 та ОС4 за допомогою стандартних звітів.

Чекаємо ваших запитань на

bk@id.factor.ua або на форумі редакції www.bk.factor.ua/forum . Успішної роботи!